Pourquoi investissons-nous dans SBET : le point de départ d'une nouvelle ère de fusion CeDeFi

TechFlow SélectionTechFlow Sélection

Pourquoi investissons-nous dans SBET : le point de départ d'une nouvelle ère de fusion CeDeFi

Notre investissement de 425 millions de dollars américains dans le PIPE de SharpLink Gaming repose sur une conviction ferme quant au rôle stratégique d'Ethereum dans les stratégies de réserve d'entreprise.

Auteurs : Yetta (@yettasing), associée investisseuse chez Primitive Ventures

Sean Tan, associé liquidité chez Primitive Ventures, ancien gestionnaire de portefeuille macro chez Tower Research

Préface

Cet article a été rédigé en mai 2025. En mai, nous avons finalisé notre investissement dans SharpLink via une transaction PIPE, marquant ainsi l’aboutissement d’une phase d’étude approfondie du marché PIPE depuis le début de l’année. Depuis janvier, Primitive Ventures s’est activement positionné avec une vision prospective sur la convergence CeDeFi, en se concentrant en priorité sur les opérations PIPE liées aux trésoreries d’actifs numériques (Digital Asset Treasury PIPE). Dans ce cadre, nous avons analysé systématiquement tous les cas représentatifs, et SharpLink constitue sans conteste l’investissement le plus stratégique et emblématique auquel nous ayons participé à ce jour.

Texte intégral

Nous sommes heureux d’annoncer que Primitive Ventures a participé à l’opération PIPE de 425 millions de dollars américains auprès de SharpLink Gaming, Inc. (NASDAQ : SBET). Cet investissement nous offre une exposition unique au capital-risque d’entreprises natives construites autour d’une stratégie de réserve en Ethereum. Cette structure combine des caractéristiques optionnelles et un fort potentiel d’appréciation à long terme, traduisant notre conviction forte quant au rôle stratégique de l’Ethereum sur les marchés financiers américains, tout en étant alignée sur notre analyse globale de l’institutionnalisation des actifs cryptographiques.

Pourquoi nous avons investi

ETH vs BTC : la divergence de la valeur productive

Contrairement au BTC, qui ne génère pas naturellement de rendement, l’Ethereum, en tant qu’actif productif, possède intrinsèquement la capacité de produire des revenus via le staking. Les stratégies fondées sur le BTC, telles que celles de MicroStrategy, reposent principalement sur des financements pour acquérir des bitcoins, sans génération interne de revenus par l’actif lui-même, ce qui accroît le risque lié à l’effet de levier. En revanche, SBET a le potentiel d’utiliser directement les revenus générés par le staking ETH et l’écosystème DeFi pour réaliser une croissance composée sur la chaîne, créant ainsi une valeur tangible pour les actionnaires.

À ce jour, aucun ETF de staking ETH n’a été approuvé dans le cadre réglementaire existant, ce qui empêche le marché public de capturer pleinement le potentiel économique de la couche de rendement d’Ethereum. Nous estimons que SBET propose un chemin différenciant : avec le soutien de Consensys, l’entreprise pourrait concrétiser des stratégies natives au protocole, générant des rendements significatifs sur la chaîne, dont le modèle attendu surpasserait même les performances futures prévisibles d’un ETF de staking ETH.

Par ailleurs, la volatilité implicite de l’Ethereum (69) est nettement supérieure à celle du Bitcoin (43), introduisant une option asymétrique haussière dans les structures liées aux actions. Cela est particulièrement attractif pour les investisseurs spécialisés dans l’arbitrage d’obligations convertibles ou les stratégies dérivées structurées — dans ce cadre, la volatilité devient un actif monnayable, plutôt qu’une source de risque.

La participation stratégique de Consensys

Nous sommes fiers de collaborer avec Consensys, leader de ce tour PIPE de 425 millions de dollars. En tant qu’exécutant le plus efficace de la commercialisation d’Ethereum, Consensys dispose d’avantages uniques en matière d’autorité technologique, de profondeur écologique et d’échelle opérationnelle, ce qui en fait l’investisseur idéal pour propulser SBET comme véhicule d’entreprise native d’Ethereum.

Fondé en 2014 par Joe Lubin, cofondateur d’Ethereum, Consensys a joué un rôle clé dans la transformation de la base open source d’Ethereum en applications réelles et évolutives : de l’EVM au zkEVM (Linea), en passant par le portefeuille MetaMask, qui a permis à des dizaines de millions d’utilisateurs d’accéder au Web3. Consensys a levé plus de 700 millions de dollars auprès d’investisseurs institutionnels de premier plan tels que ParaFi et Pantera, et possède une série d’expériences réussies en acquisitions stratégiques, faisant de lui l’opérateur commercial le plus intégré à l’écosystème Ethereum.

Le rôle de Joe Lubin en tant que président va bien au-delà du symbole. En tant que co-architecte du noyau technique d’Ethereum et dirigeant d’une des infrastructures les plus critiques du secteur, Joe dispose d’une compréhension approfondie et holistique de la feuille de route produit et de la structure des actifs d’Ethereum. Son expérience préalable à Wall Street lui confère également une maîtrise du marché des capitaux, essentielle pour guider SBET vers une intégration fluide dans le système financier institutionnel.

Dans SBET, nous voyons l’alliance d’un actif unique et d’un investisseur exceptionnellement qualifié. Cette synergie crée un cercle vertueux puissant, alimenté par une stratégie de trésorerie native au protocole et dirigée par un leader lui-même natif du protocole. Sous la direction de Consensys, nous croyons que SBET pourrait devenir un cas phare illustrant comment le capital productif d’Ethereum peut s’institutionnaliser et s’échelonner à grande échelle sur les marchés traditionnels.

Comparaison de valorisation sur le marché

Pour comprendre l’opportunité d’investissement offerte par SBET, nous avons analysé différentes stratégies de trésorerie cryptographiques adoptées par des sociétés cotées :

MicroStrategy : pionnier de la stratégie de trésorerie cryptographique

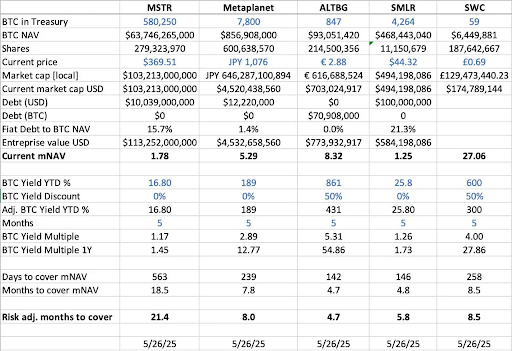

MicroStrategy a établi la référence sectorielle pour les stratégies de trésorerie cryptographique. Au 31 mai 2025, il détient 580 250 bitcoins, soit environ 63,7 milliards de dollars selon la capitalisation boursière de l’époque. La stratégie de MSTR consiste à lever des capitaux par émission de dette et d’actions à faible coût afin d’acheter du bitcoin. Ce modèle a déclenché une vague d’imitation par d’autres entreprises, démontrant pleinement la faisabilité des actifs cryptographiques en tant que réserve d’actifs.

Au 31 mai 2025, MSTR détient 580 250 bitcoins (environ 63,7 milliards de dollars), et son cours boursier s’échange à 1,78 fois sa mNAV (market value / Net Asset Value), soulignant une forte demande des investisseurs pour une exposition réglementée, amplifiée par effet de levier, aux actifs cryptographiques via des actions cotées. Cette prime résulte de plusieurs facteurs combinés, notamment le potentiel haussier apporté par l’effet de levier, l’éligibilité à l’indice, ainsi que la facilité d’accès comparée à la détention directe.

D’après les données historiques, entre août 2022 et août 2025, la mNAV de MSTR a oscillé entre 1 et 4,5 fois, reflétant l’impact significatif de la psychologie de marché sur la valorisation. Lorsque ce ratio atteint 4,5 fois, cela coïncide généralement avec un marché haussier pour le bitcoin et de gros achats de MSTR, témoignant d’un fort optimisme des investisseurs ; inversement, lorsqu’il redescend à 1 fois, cela survient souvent durant des phases de consolidation du marché, révélant une volatilité cyclique de la confiance des investisseurs.

Comparaison avec des entreprises similaires

Nous avons mené une analyse comparative transversale de plusieurs sociétés cotées ayant adopté une stratégie de trésorerie en BTC :

- En termes de valeur nette en BTC (BTC NAV), c’est-à-dire la valeur totale des bitcoins détenus par l’entreprise, MicroStrategy arrive en tête avec 580 250 BTC (environ 63,7 milliards de dollars), suivi par Metaplanet (7 800 BTC, environ 857 millions de dollars), SMLR (4 264 BTC, environ 468 millions de dollars), ALTBG (847 BTC, environ 93 millions de dollars) et SWC (59 BTC, environ 6,4 millions de dollars).

- Concernant le ratio entre capitalisation boursière et BTC NAV (mNAV), SWC affiche la prime la plus élevée, à 27,06 fois, principalement en raison d’une base de détention de BTC modeste et d’un engouement important du marché. Le mNAV d’ALTBG est de 8,32 fois, celui de Metaplanet de 5,29 fois, tous deux à des niveaux élevés ; en revanche, MSTR à 1,78 fois et SMLR à 1,25 fois présentent des primes plus modérées, en lien avec leur taille d’actifs importante et la présence de dette.

- En termes de rendement BTC depuis le début de l’année (BTC Yield YTD %) (ajusté dilution, pourcentage de croissance du BTC par action), les sociétés de petite capitalisation affichent des taux de croissance par action plus élevés grâce à des achats continus : ALTBG atteint 431 %, SWC 300 %. Ces indicateurs reflètent leur efficacité capitalique et leur capacité de création de valeur composée.

- Selon le rythme actuel de croissance de la réserve BTC (Jours/Mois pour couvrir le mNAV), ALTBG et SMLR pourraient théoriquement accumuler suffisamment de BTC en 5 mois pour combler leur prime mNAV actuelle, offrant ainsi un espace alpha potentiel pour les stratégies de convergence de la valeur nette et d’arbitrage relatif.

- Sur le plan du risque, MSTR et SMLR ont un ratio dette/BTC NAV respectivement de 15,7 % et 21,3 %, les exposant à un risque accru en cas de baisse du prix du BTC ; en revanche, ALTBG et SWC sont sans dette, ce qui rend leur risque plus maîtrisable.

Le cas japonais Metaplanet : arbitrage de valorisation sur marché régional

Les divergences de valorisation proviennent souvent de différences dans l’échelle des réserves d’actifs et les cadres d’allocation de capital. Toutefois, la dynamique des marchés capitalistes régionaux joue également un rôle crucial dans la compréhension de ces écarts. Un exemple particulièrement représentatif est Metaplanet, souvent surnommé « le MicroStrategy japonais ».

Sa prime de valorisation reflète non seulement ses actifs en bitcoins, mais aussi des avantages structurels liés au marché japonais :

- Avantage fiscal du régime NISA : Les investisseurs particuliers japonais allouent activement leurs capitaux aux actions de Metaplanet via le dispositif NISA (Nippon Individual Savings Account). Ce mécanisme permet une exonération fiscale sur les gains en capital jusqu’à environ 25 000 dollars, contre un taux maximal de 55 % pour la détention directe de BTC, ce qui le rend nettement plus attractif. Selon les données de SBI Securities au Japon, au cours de la semaine du 26 mai 2025, Metaplanet était l’action la plus achetée sur tous les comptes NISA, propulsant son cours de 224 % en un mois.

- Décalage sur le marché obligataire japonais : Avec un ratio dette/PIB de 235 %, le rendement des obligations d’État japonaises à 30 ans (JGB) a atteint 3,20 %, indiquant une pression structurelle sur le marché obligataire japonais. Dans ce contexte, les investisseurs considèrent de plus en plus les 7 800 bitcoins détenus par Metaplanet comme un instrument de couverture macroéconomique face à la dépréciation du yen et aux risques d’inflation domestique.

SBET : positionnement sur l’actif leader mondial ETH

Lorsqu’on opère sur les marchés publics, les flux de capitaux régionaux, les régimes fiscaux, la psychologie des investisseurs et les conditions macroéconomiques sont tout aussi importants que l’actif sous-jacent lui-même. Comprendre les différences entre juridictions est essentiel pour identifier des opportunités asymétriques dans l’association entre actifs cryptographiques et actions cotées.

En tant que première société cotée centrée sur le capital ETH, SBET possède également un potentiel d’arbitrage juridictionnel stratégique. Nous pensons que SBET pourrait tirer parti d’une cotation secondaire sur des marchés asiatiques (comme la Bourse de Hong Kong ou le Nikkei) pour libérer davantage de liquidité régionale et atténuer le risque de dilution narrative. Une telle stratégie transfrontalière aidera SBET à s’imposer comme l’actif coté natif Ethereum le plus représentatif au monde, favorisant sa reconnaissance et sa participation institutionnelles.

Tendance à l’institutionnalisation de la structure du capital cryptographique

La convergence entre CeFi et DeFi marque un tournant clé dans l’évolution du marché cryptographique, signalant une maturité croissante et une intégration progressive au sein du système financier élargi. D’un côté, des protocoles comme Ethena et Bouncebit étendent l’utilité et l’accessibilité des actifs cryptographiques en combinant des composants centralisés avec des mécanismes blockchain, incarnant précisément cette tendance.

D’un autre côté, la fusion entre actifs cryptographiques et marchés boursiers traditionnels reflète un changement macro-financier plus profond : les actifs cryptographiques s’établissent progressivement comme une classe d’actifs conforme et de qualité institutionnelle. Ce processus d’évolution peut être divisé en trois étapes clés, chacune représentant un saut en maturité du marché :

- GBTC : En tant que l’un des premiers canaux d’investissement institutionnel en BTC, GBTC offrait une exposition réglementée, mais souffrait de l’absence de mécanisme de rachat, entraînant une déconnexion prolongée entre prix et valeur nette (NAV). Bien que pionnier, il a révélé les limites structurelles des produits encapsulés traditionnels.

- ETF spot BTC : Depuis leur approbation par la SEC en janvier 2024, les ETF spot ont introduit un mécanisme quotidien de création/rachat, permettant un suivi étroit de la NAV, améliorant ainsi significativement la liquidité et l’engagement institutionnel. Toutefois, en tant qu’instruments passifs, ils ne peuvent capter des parties essentielles du potentiel natif des actifs cryptographiques, telles que le staking, les rendements ou la création active de valeur.

- Stratégies de trésorerie d’entreprise : Des entreprises comme MicroStrategy, Metaplanet, et désormais SharpLink, intègrent les actifs cryptographiques dans leurs opérations financières, poussant ainsi l’évolution stratégique plus loin. Cette étape dépasse la simple détention passive, en exploitant des stratégies de rendement composé, de tokenisation d’actifs et de génération de flux de trésorerie sur la chaîne, afin d’améliorer l’efficacité du capital et renforcer la rémunération des actionnaires.

De la structure rigide de GBTC, au progrès mécanique des ETF spot, jusqu’à l’émergence actuelle de modèles de trésorerie orientés vers l’optimisation du rendement, cette trajectoire montre clairement comment les actifs cryptographiques s’intègrent progressivement dans l’architecture des marchés financiers modernes, offrant une liquidité accrue, une maturité supérieure et davantage d’opportunités de création de valeur.

Alerte aux risques

Bien que nous soyons convaincus par SBET, nous restons prudents face à deux risques potentiels :

- Risque de compression de la prime : Si le cours de l’action SBET reste durablement inférieur à sa valeur nette, cela pourrait entraîner une dilution lors de futurs financements par actions.

- Risque de substitution par ETF : Si un ETF ETH autorisé inclut la fonctionnalité de staking, il pourrait offrir une alternative réglementaire plus simple, drainant une partie des flux vers lui.

Néanmoins, nous pensons que SBET, grâce à sa capacité native à générer des rendements sur ETH, pourra à long terme surpasser l’ETF ETH, combinant croissance et rendement de manière durable.

En résumé, notre investissement de 425 millions de dollars dans la transaction PIPE de SharpLink Gaming repose sur une conviction ferme quant au rôle stratégique de l’Ethereum dans les politiques de trésorerie d’entreprise. Forts du soutien de Consensys et de la direction de Joe Lubin, SBET pourrait devenir le représentant d’une nouvelle ère de création de valeur cryptographique. Alors que la convergence CeFi/DeFi redessine les marchés mondiaux, nous continuerons à soutenir SBET pour atteindre des rendements exceptionnels à long terme, remplissant ainsi notre mission de « découvrir des opportunités à fort potentiel ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News