Cette entreprise est-elle le véritable licorne des stablecoins ?

TechFlow SélectionTechFlow Sélection

Cette entreprise est-elle le véritable licorne des stablecoins ?

260 millions de dollars en espèces seront utilisés par une filiale de la fondation Ethena pour acheter des ENA sur le marché public.

Rédaction : Alex Liu, Foresight News

Le 21 juillet au soir, le jeton natif d'Ethena, l'ENA, a brièvement bondé de 20 % suite à l'annonce selon laquelle une société trésorerie prévoyait d'acheter pour 260 millions de dollars de jetons ENA, atteignant ainsi 0,59 USDT, un sommet en près de six mois, suscitant des débats sur le marché. Cet article détaille cet événement et les récentes performances de l'ENA, analyse ses impacts potentiels sur le projet Ethena et les marchés, et évalue l'état actuel du projet.

StablecoinX finalise un financement et vise une introduction au Nasdaq

Le 21 juillet au soir, Ethena a annoncé que sa filiale StablecoinX avait conclu un accord de fusion avec TLGY Acquisition Corp, préparant une introduction en bourse par SPAC, avec pour objectif de lever environ 360 millions de dollars. L'Ethena Foundation souscrira à hauteur de 60 millions de dollars, tandis que d'autres investisseurs institutionnels incluent Dragonfly, Pantera Capital, Galaxy Digital, Wintermute, Polychain et Haun Ventures.

Ce financement prend la forme d'un PIPE (Private Investment in Public Equity), dont 260 millions de dollars en espèces et 100 millions de dollars en jetons ENA vendus à prix réduit et verrouillés. Selon l'annonce, ces fonds serviront à constituer une réserve pérenne de jetons ENA (trésorerie). La nouvelle société StablecoinX prévoit d'injecter environ 5 millions de dollars par jour sur le marché public pour acheter des ENA, avec pour objectif d'acquérir cumulativement environ 260 millions de dollars de jetons ENA en six semaines, soit environ 8 % de l'offre actuellement en circulation.

StablecoinX ne se contentera pas d'investir dans l'ENA : elle prévoit également d'exploiter des infrastructures techniques liées à l'écosystème Ethena, telles que le fonctionnement de nœuds validateurs et des services de staking. Une fois le financement bouclé, StablecoinX sera cotée au Nasdaq sous le symbole « USDE », tandis que l'Ethena Foundation conservera la majorité des droits de vote.

L'équipe d'Ethena insiste particulièrement sur le fait que ces jetons seront verrouillés à long terme et détenus indéfiniment, l'Ethena Foundation se réservant le droit de bloquer toute vente. L'objectif est de soutenir durablement l'écosystème via des achats continus et d'augmenter progressivement la quantité d'ENA détenue par action.

Rappel des récentes performances du prix de l'ENA

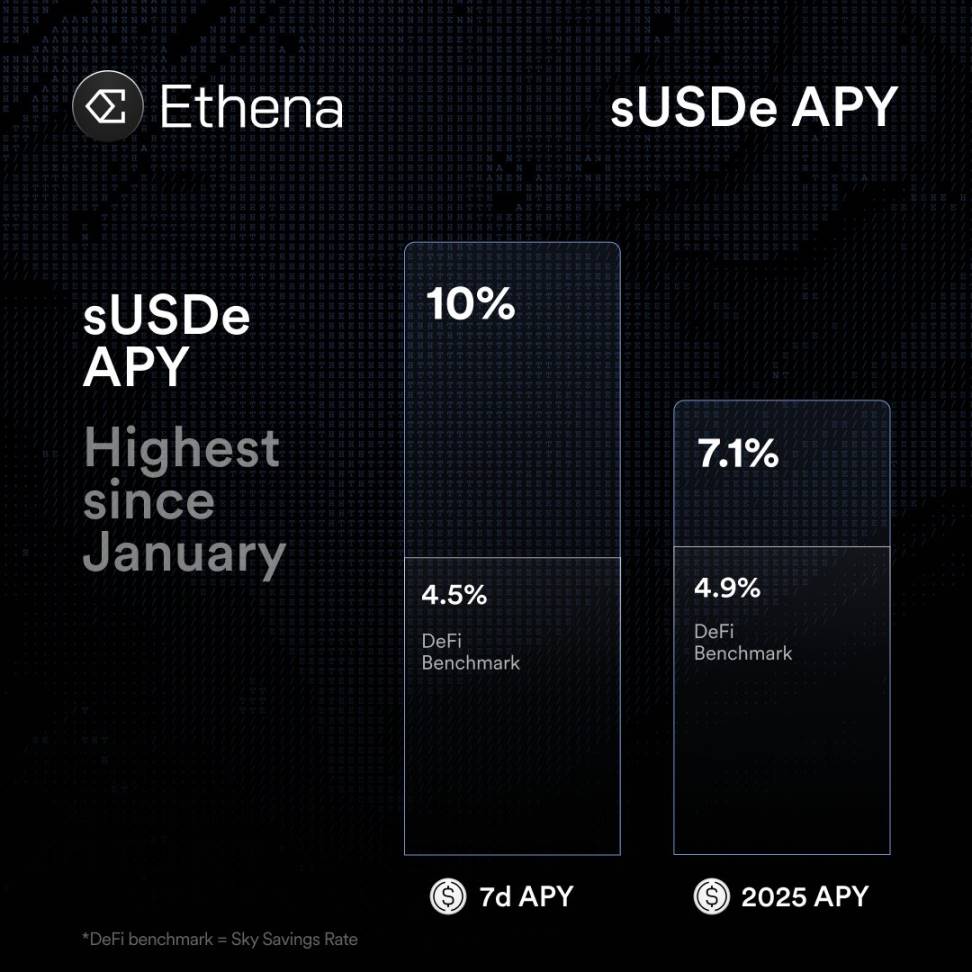

Avant l'annonce concernant StablecoinX, le jeton ENA avait déjà commencé à grimper rapidement. Le 20 juillet (dimanche), la hausse générale du marché a entraîné une remontée des taux de financement, les actifs majeurs comme ETH et SOL ayant augmenté, et Ethena, qui stagnait auparavant, a attiré de nouveaux flux. Ce jour-là, l'ENA a grimpé jusqu'à 20 %, franchissant le seuil de 0,5 USDT, son plus haut niveau depuis février. Ce même jour, le stablecoin « dollar synthétique » d'Ethena, l'USDe, a attiré environ 750 millions de dollars de flux nets, portant son offre à près de 6,1 milliards, proche d'un record historique. Durant ce mouvement, la stratégie d'arbitrage de capital d'Ethena a commencé à générer des profits, faisant passer le taux annualisé de sUSDe à 10 %, largement supérieur à celui des fonds traditionnels du marché monétaire.

Impacts potentiels sur le projet Ethena

La préparation et le projet d'introduction en bourse de StablecoinX revêtent une importance significative pour le projet Ethena lui-même.

Premièrement, il s'agit d'une autre tentative d'un projet DeFi de se connecter activement aux marchés financiers traditionnels, à l'image de l'introduction en bourse de Circle (USDC) ou du lancement par Ripple de produits négociables. Ces initiatives montrent que le domaine des stablecoins attire fortement l'attention des institutions. En proposant son « récit de croissance » via un modèle d'entreprise cotée, Ethena ouvre une exposition aux investisseurs boursiers traditionnels, ce qui est perçu par le secteur comme un signal d'intégration avec la finance traditionnelle (TradFi). Comme l'a souligné le fondateur d'Ethena, cette transaction fournit aux investisseurs boursiers un actif pur axé sur le thème du « dollar numérique ».

Deuxièmement, d'un point de vue de l'offre et de la demande, le projet de forte accumulation et de blocage à long terme d'ENA par StablecoinX signifie qu'un nouvel acheteur puissant entre dans l'écosystème. Le plan d'achat quotidien de 5 millions de dollars au cours des prochaines semaines, ainsi que l'engagement total de 360 millions de dollars combinant espèces et jetons verrouillés, devrait sensiblement accroître la demande pour l'ENA. Un modèle similaire à celui du « trésor Bitcoin » (inspiré de la stratégie de détention de BTC par MicroStrategy) pourrait ainsi offrir un soutien de valeur à long terme à l'ENA.

Certains considèrent que cette stratégie stable d'allocation de capital peut créer une demande réelle de capitaux utilisateurs et potentiellement rehausser la valeur plancher à long terme du jeton. Toutefois, d'autres analyses font remarquer que cette dynamique de flux n'affecte pas directement le modèle économique du projet Ethena : le mécanisme central reste la création d'USDe par mise en gage d'actifs cryptographiques par les utilisateurs, suivie d'une stratégie de couverture générant des revenus. Le programme d'achat de StablecoinX ne fera qu'accroître la demande du marché, sans modifier la logique de fonctionnement du protocole Ethena ; par conséquent, il reste à voir si les « fondamentaux » du projet ont véritablement changé. À long terme, cela revient à ajouter un acteur capital stablement « haussier » sur l'ENA, mais si le modèle d'arbitrage de base venait à être affecté (par exemple, baisse des taux de financement), la capacité du projet à générer des rendements resterait à prouver.

Troisièmement, l'environnement réglementaire macroéconomique évolue aussi. Récemment, les États-Unis ont adopté plusieurs lois sur la régulation des stablecoins, notamment le GENIUS Act. Ce texte exige que les émissions de stablecoins soient entièrement garanties par des actifs (espèces ou obligations d'État), renforce la surveillance et interdit l'émission de stablecoins à dividendes, reflétant une attention accrue des autorités américaines et de la finance traditionnelle sur le marché des stablecoins.

Pour Ethena, son USDe relève d'un « dollar synthétique adossé à des cryptomonnaies », ce qui pourrait poser des défis en matière de conformité dans le cadre de ce nouveau cadre réglementaire. Si Ethena devait pleinement respecter la loi américaine sur les stablecoins, il pourrait devoir ajuster sa stratégie de couverture. Toutefois, la position actuelle de l'équipe Ethena est que l'USDe n'est pas un produit stablecoin destiné aux paiements, mais plutôt un outil d'actif synthétique, et qu'il ne serait donc pas directement soumis à la nouvelle loi. En résumé, l'introduction en bourse et le financement de StablecoinX s'inscrivent dans un contexte où la conformité devient de plus en plus claire, ce qui pourrait inciter Ethena à prendre en compte davantage d'aspects réglementaires, tout en renforçant sa notoriété et sa légitimité sur les marchés matures.

Évaluation de l'état actuel du projet Ethena

D'un point de vue global, Ethena se trouve actuellement en phase de développement rapide. Premièrement, le redressement des taux de financement a effectivement accru l'attractivité de l'USDe. Récemment, la stratégie de stablecoin d'Ethena, couverte par des actifs tels que BTC, ETH et SOL, permet désormais aux utilisateurs d'obtenir un rendement annualisé proche de 10 %, bien au-dessus des niveaux des fonds traditionnels en dollars. Cela a attiré massivement des capitaux : le montant net de frappe la semaine dernière était d'environ 750 millions de dollars, faisant ainsi approcher l'offre d'USDe de son niveau historique.

Deuxièmement, les évolutions réglementaires et politiques sont à surveiller. Les États-Unis ont promulgué le GENIUS Act sur les stablecoins, plaçant leur émission sous la supervision de la Réserve fédérale et exigeant un soutien à 100 % par des actifs. Cela a déjà eu un impact profond sur les stablecoins dominants (comme USDC et USDT). L'USDe d'Ethena, étant un stablecoin adossé à des cryptomonnaies, pourrait selon la nouvelle loi devoir s'ajuster ou obtenir une exemption.

Comme mentionné précédemment, Ethena est en contact avec les autorités réglementaires afin d'obtenir une reconnaissance de la nature synthétique de son dollar, ce qui l'exempterait d'être directement encadré par la nouvelle loi. Toutefois, si Ethena souhaite à l'avenir proposer l'USDe aux investisseurs américains, il pourrait être contraint d'ajouter des réserves en monnaie fiduciaire ou en obligations d'État. En bref, l'incertitude réglementaire représente un défi pour le projet, en particulier en ce qui concerne les pressions potentielles de conformité sur son modèle à haut rendement.

Enfin, le projet a réalisé des progrès dans l'intégration avec les actifs traditionnels. Par exemple, Ethena a lancé USDtb (un stablecoin adossé à des monnaies fiduciaires ou à des actifs institutionnels existants) et a investi une partie de son capital dans un fonds en dollars géré par BlackRock. Ces mesures renforcent dans une certaine mesure la conformité et la reconnaissance institutionnelle du produit. De plus, les récentes intégrations avec le portefeuille Telegram et le lancement de stratégies de prêt ont accru la fidélisation de son écosystème. Néanmoins, Ethena reste un protocole DeFi relativement jeune, et pour assurer une croissance stable à long terme, il devra encore faire face à de multiples défis : conformité, concurrence, volatilité des marchés, etc.

En résumé, le financement réussi de StablecoinX et le lancement du plan de trésorerie ENA ont eu un impact positif sur le projet Ethena : ils ont poussé à court terme le prix du jeton à la hausse, créant des attentes de valorisation pour les détenteurs. À long terme, cela marque une tentative d'Ethena de relier son thème de « dollar numérique » aux marchés financiers traditionnels, ouvrant de nouvelles voies de financement et de distribution. Toutefois, cette initiative n'a pas fondamentalement modifié le modèle d'actifs et de rendements d'Ethena, dont le fonctionnement du stablecoin repose toujours sur une logique de couverture adossée à des cryptomonnaies.

Par conséquent, il est encore trop tôt pour affirmer que les fondamentaux du projet aient été « transformés » : les flux de capitaux apportés par StablecoinX et le soutien de la cotation en bourse constituent indéniablement une bonne nouvelle, mais la capacité d'Ethena à prouver durablement la solidité de son mécanisme à haut rendement, ainsi qu'à s'adapter aux changements réglementaires, reste à confirmer dans le temps et nécessite une observation approfondie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News