Après la loi sur les génies, sur quoi la loi claire devrait-elle se concentrer ?

TechFlow SélectionTechFlow Sélection

Après la loi sur les génies, sur quoi la loi claire devrait-elle se concentrer ?

L'industrie du chiffrement est désormais officiellement reconnue.

Auteur original : Zuo Ye Wai Bo Shan

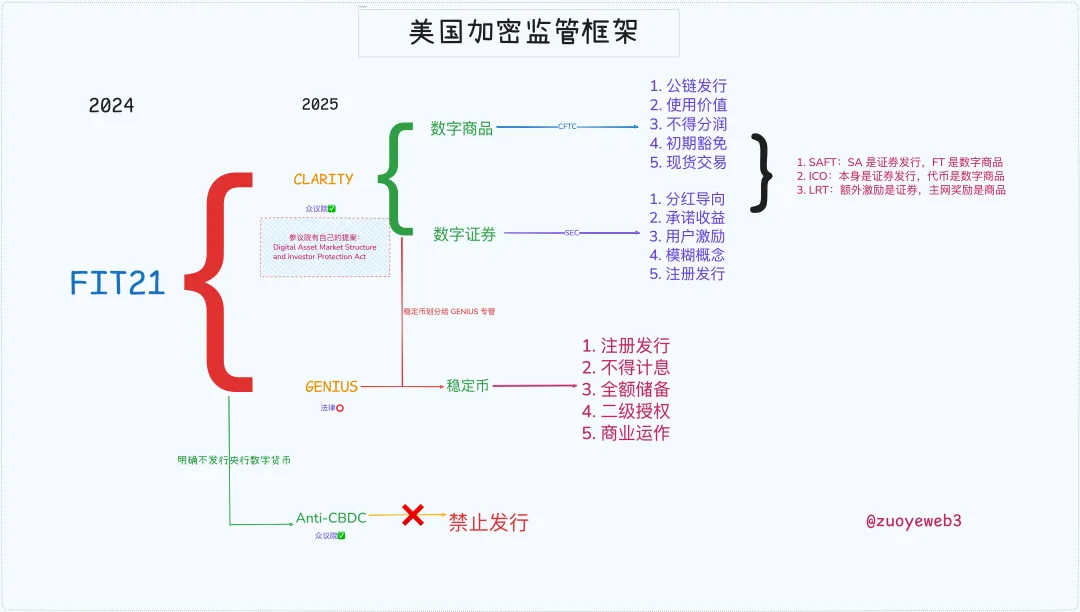

Crypto Week en trois parties, le Genius Act spécialement dédié aux stablecoins est devenu loi, tandis que la loi anti-CBDC et la loi CLARITY restent en cours de procédure législative.

Contrairement au Genius Act, CLARITY traite des définitions fondamentales et de la répartition des compétences dans le domaine de la cryptographie, notamment les blockchains publiques, DeFi, l'émission de jetons, ainsi que les pouvoirs et responsabilités de la SEC et de la CFTC. Ce texte est étroitement lié à la loi FIT21 de 2024.

Ainsi, les États-Unis ont construit un cadre réglementaire complet extrait de leurs pratiques passées ; comprendre l'histoire permet d'anticiper l'avenir.

Libéralisation financière, un nouveau Far West sauvage

Le droit de battre monnaie et l'inflation : la Fed maintient le premier au nom du contrôle du second, tandis que Trump abandonne le second pour amplifier le premier.

Le Genius Act a ouvert l'ère des stablecoins libres. Le droit exclusif de frappe défendu par Powell a été divisé entre les nouveaux riches de la Silicon Valley et l'ancien argent de Wall Street. Mais ce n'est pas suffisant : Peter Thiel exige une liberté absolue au nom du libertarisme.

En 2008, la crise financière a fait des produits dérivés la cible principale. Obama avait besoin d'experts pour encadrer un marché de contrats à terme de 35 000 milliards de dollars et un marché des swaps de 400 000 milliards de dollars.

C'est ainsi que Gary Gensler a été nommé président de la CFTC. En 2010, la loi Dodd-Frank sur la réforme de Wall Street et la protection des consommateurs a intégré les marchés dérivés au système réglementaire existant.

Gary affirmait : « Nous devons dompter le Far West ». Ce fut sa première victoire réglementaire face au marché.

L'histoire est cyclique. En 2021, Biden, allié d'Obama, a de nouveau nommé Gary Gensler à la présidence de la SEC, tentant d'appliquer ce modèle au nouveau Far West : la cryptomonnaie.

Deux points centraux :

1. La SEC ne conteste pas que BTC/ETH soient des matières premières, mais considère tous les autres jetons et IXO comme des émissions illégales de titres, incluant SOL et Ripple ;

2. Concernant l'effet de levier élevé des plateformes, Gary juge qu'il s'agit d'une « incitation » des utilisateurs, lançant des actions réglementaires spécifiques contre Coinbase, Binance et autres plateformes, qu'elles soient sur ou hors sol américain.

Mais malgré toute sa vigilance, Gary a finalement trébuché sur les ETF, un produit qui semblait pourtant secondaire. En 2021, la SEC a approuvé les ETF sur futures Bitcoin, mais a longtemps refusé les ETF spot, comme ceux proposés par Grayscale.

Pourtant, malgré tout (ou heureusement), après la défaite partielle de la SEC contre Ripple en 2024, celle-ci a finalement approuvé les ETF Bitcoin spot, permettant à MicroStrategy de jouer ouvertement au jeu du cycle crypto-actions-obligations.

Cette fois, la cryptomonnaie, représentant une force encore plus sauvage, a conquis la SEC, la CFTC, la Maison Blanche, le Congrès, la Réserve fédérale et Wall Street. L'ère sans barrières est arrivée.

Un petit commentaire : SBF, ayant versé des dizaines de millions de dollars à la campagne de Biden, a réussi en 2022 à se retrouver derrière les barreaux — ce qui pourrait bien être l'une des raisons principales poussant Gary à durcir sa position face à l'industrie crypto.

La loi CLARITY, une reconnaissance officielle pour la cryptomonnaie

Trump rend toujours ses services. Désormais, l'industrie crypto peut avancer tête haute.

En 2025, dès son entrée en fonction, Trump, rejetant l'héritage sacré de deux présidents démocrates, a licencié Gary et nommé Paul Atkins, ami depuis 2016, entamant ainsi une politique de libre-échange total.

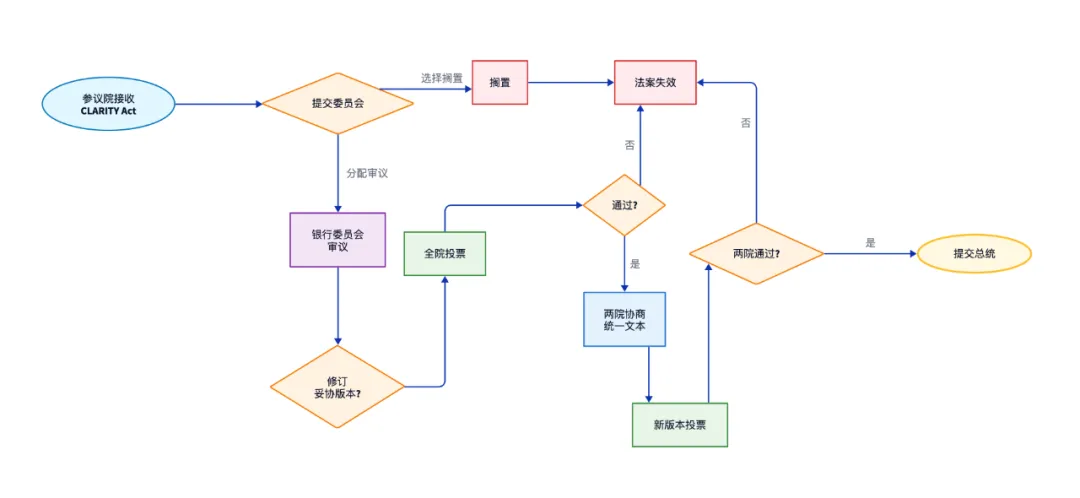

C'est dans ce contexte que la loi CLARITY a été proposée. Précisons toutefois qu'elle est encore en cours de législation : elle a franchi l'étape de la Chambre des représentants, mais doit encore passer l'examen du Sénat.

Le Sénat dispose également de sa propre proposition, le Digital Asset Market Structure and Investor Protection Act, mais sous l'agenda dominé par les républicains, une orientation favorable aux actifs numériques est inévitable.

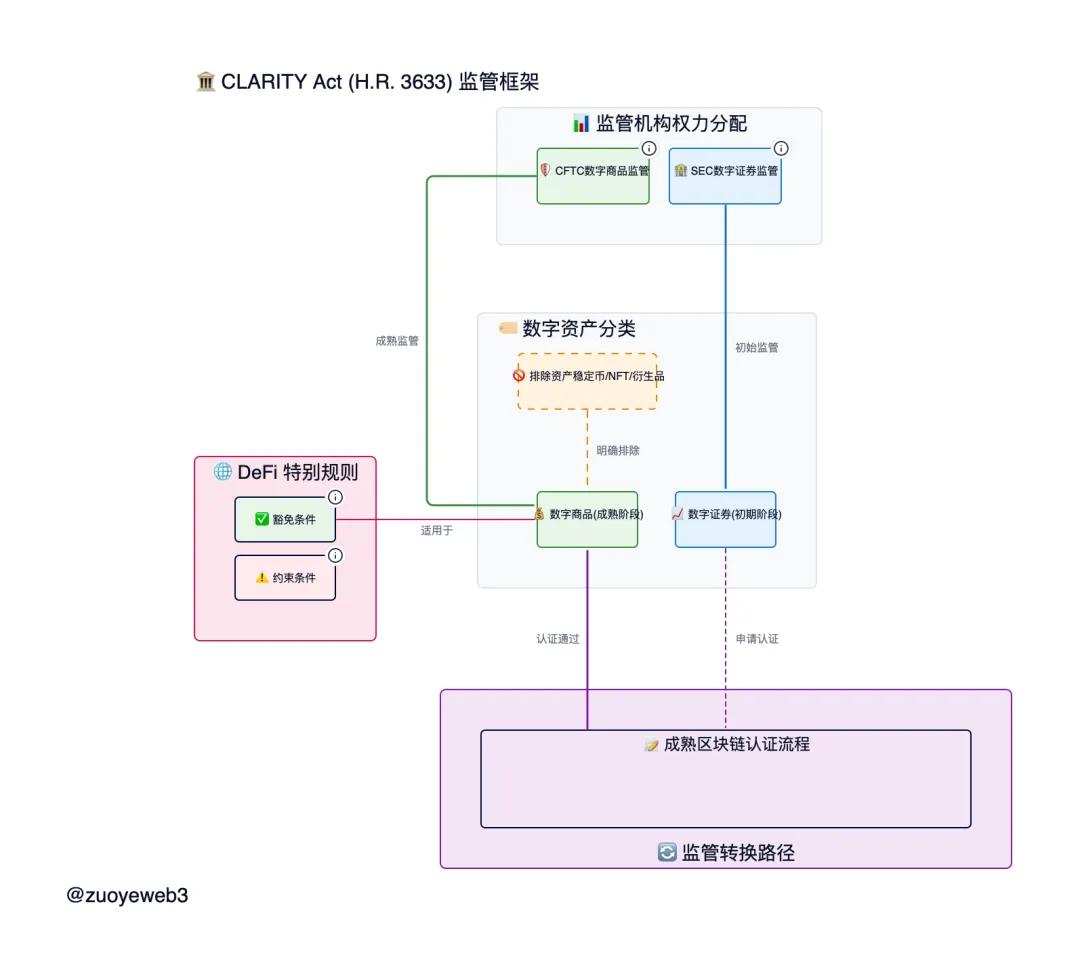

La version actuelle de la loi CLARITY établit un cadre pour les biens numériques, actifs numériques et stablecoins. Elle limite d'abord les stablecoins au rôle de moyen de paiement, puis place les biens numériques sous la supervision de la CFTC et les actifs numériques sous celle de la SEC.

1. Victoire totale pour la CFTC : clarifie le statut d'ETH et de la CFTC, flou autour de la SEC et des frontières d'émission d'actifs.

ETH est une matière première. Tous les jetons de blockchains véritablement décentralisées sont des matières premières, leur négoce relevant de la CFTC. Les levées de fonds via IXO, SAFT, etc., restent sous autorité de la SEC, mais avec un seuil d'exemption de 75 millions de dollars. Les jetons émis peuvent être exemptés de sanctions s'ils deviennent pleinement décentralisés dans un délai de quatre ans.

2. Les biens numériques : numériques en forme, matières premières en substance.

S'adaptant au progrès technologique, on abandonne la dichotomie rigide entre « biens physiques » et « actifs virtuels ». On reconnaît désormais l'existence de biens numériques, dès lors qu'ils ont une utilité pratique pour le fonctionnement d'une blockchain publique, de DeFi ou d'un protocole DAO. Ils ne sont alors plus considérés comme des titres.

Mais ! Les NFT doivent rester des actifs, non des biens, car chacun est unique, possédant uniquement une valeur spéculative ou esthétique, incapable de servir d'intermédiaire d'échange standardisé comme une monnaie. De plus, les revenus générés (intérêts, récompenses, partages) ne sont pas considérés comme des actifs uniquement s'ils contribuent réellement au maintien du caractère décentralisé du protocole ; sinon, ils relèvent de la SEC.

Cette définition reste abstraite. En réalité, la loi CLARITY distingue clairement le processus d'émission du jeton et son fonctionnement opérationnel. Voici trois cas que j'ai classifiés — veuillez corriger si nécessaire :

-

Une émission IXO est un titre, mais un jeton émis sous conditions n'en est pas un

-

Un airdrop de points est un titre, mais un airdrop de jetons remplissant certaines conditions n'en est pas un

-

La distribution par une plateforme n'est pas un titre, mais la promesse de rendement en fait un

« Remplir certaines conditions » signifie satisfaire à la définition du bien numérique, s'engager à devenir un protocole décentralisé à l'avenir, et permettre des échanges sans intermédiaire. Attention toutefois : participer à un projet constitue en soi un investissement, et espérer un gain revient à participer à une émission d'actif.

La définition future reste incertaine, mais de nombreux précédents offrent des repères :

-

ETH est un bien numérique, mais lever des fonds via SAFT pour un projet est une émission d'actif numérique, relevant de la SEC. Si le projet devient totalement décentralisé à l'avenir, il devient un bien numérique géré par la CFTC.

-

Le staking natif d'ETH est aussi un bien, car il s'agit d'un « comportement systémique » nécessaire au fonctionnement PoS de la blockchain. Mais les jetons émis par des protocoles DeFi tiers (ex. Lido) ? Cela reste flou. EigenLayer semble davantage relever du bien numérique. Des directives réglementaires précises sont nécessaires.

-

Ethereum est une blockchain, mais de nombreuses L1/L2 lancées via SAFT ou IXO disposent de quatre ans pour devenir décentralisées, avec un contrôle centralisé ou une participation aux votes ne dépassant pas 20 %. Les fondations ou DAO couramment utilisés aujourd'hui pourraient ne pas être exonérés — l'analyse de la répartition des détentions sera cruciale.

La loi CLARITY est effectivement très détaillée. Elle établit un cadre de régulation conjointe entre la SEC et la CFTC, reconnaissant que les biens numériques combinent des caractéristiques propres aux titres virtuels et aux biens matériels, nécessitant donc une coopération entre les deux organismes.

Conclusion

La loi CLARITY constitue une étape majeure de la régulation américaine des cryptomonnaies. Elle définit clairement des questions fondamentales comme les jetons et les blockchains publiques, pose la définition du bien numérique, et laisse naturellement le reste dans la catégorie des actifs, tels que les NFT, les stablecoins et les actifs tokenisés (RWA).

Toutefois, le fonctionnement de DeFi reste dans une zone grise. Bien que la loi CLARITY ait modifié la définition du terme « titre », DeFi est trop important. Comme la loi sur les valeurs mobilières, le marché crypto aura besoin d'une loi DeFi spécifique, plutôt que d'être traité ensemble avec les stablecoins, les blockchains et les jetons.

Il ne s'agit pas d'aller trop loin. Alors même que le cadre réglementaire américain se met en place, l'affaire Tornado Cash est toujours en cours. Le sort de Roman Storm, cofondateur, deviendra la pierre de touche d'une législation imposée par la jurisprudence.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News