Qui a vaincu l'étalon-or ?

TechFlow SélectionTechFlow Sélection

Qui a vaincu l'étalon-or ?

La monnaie virtuelle surperforme en raison de la commodité des paiements, de la prime liée à l'innovation technologique et de la rareté de l'offre. Pour les investisseurs, cela offre une alternative de placement permettant de contrer l'affaiblissement de la confiance dans le dollar américain, notamment pendant les périodes de conflits géopolitiques fréquents.

Rédaction : Li Xiaoyin, Wall Street Insights

Dans un contexte de risques géopolitiques mondiaux devenus structurels, d'affaiblissement du système monétaire basé sur le dollar et de montée de l'incertitude économique, l'or est devenu la « référence » pour évaluer la valeur des actifs.

Dans un rapport publié le 16 juillet, les analystes de Zheshang Securities, Liao Jingchi, Wang Daji et d'autres, ont indiqué que dans un cadre hypothétique de « retour à l'étalon-or », très peu d'actifs ont surpassé l'or depuis 2018. Seules quelques cryptomonnaies, l'indice des micro-capitaux, le secteur des métaux précieux et les stratégies axées sur les petits caps ont enregistré des rendements positifs.

Le rapport souligne que cette situation reflète les caractéristiques macroéconomiques actuelles : affaiblissement du crédit du dollar, normalisation des risques géopolitiques mondiaux et hausse de l'incertitude économique, mettant ainsi en lumière la valeur stratégique à long terme de l'or en tant qu'actif refuge.

Par secteur, Zheshang Securities note que seul le haut dividende s'est révélé durablement résistant à la baisse à long terme, tandis que récemment, la fintech, notamment les cryptomonnaies, a nettement pris la tête. Au sein des sous-secteurs, les métaux précieux se distinguent clairement, les nouvelles dynamiques surpassant les anciennes. En termes de style et de facteurs stratégiques, les petites capitalisations sont les grands vainqueurs : l'indice des micro-capitaux a surpassé l'or pendant toutes les périodes.

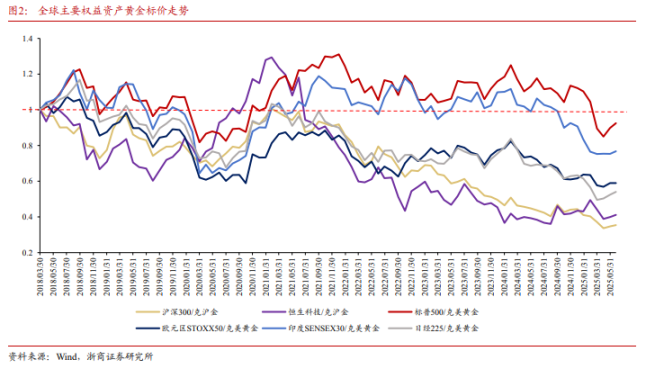

Grandes classes d'actifs : les cryptomonnaies se démarquent, les autres dominés par la liquidité

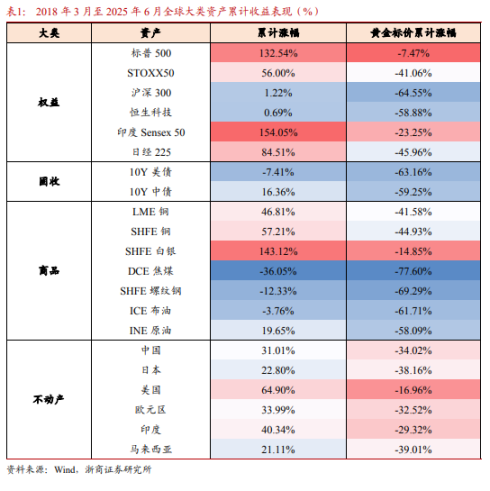

Selon le rapport de Zheshang Securities, entre mars 2018 et juin 2025, parmi les grandes classes d'actifs valorisées en or, seules certaines cryptomonnaies ont généré des rendements positifs, tandis que les autres catégories ont généralement sous-performé.

Le rapport explique que la surperformance des cryptomonnaies provient de leur facilité de paiement, de la prime liée à l'innovation technologique et de leur rareté d'offre. Par exemple, le mécanisme de halving du bitcoin renforce son statut de « or numérique », offrant aux investisseurs une alternative face à l'affaiblissement du dollar, particulièrement en période de conflits géopolitiques fréquents.

Les actifs actions affichent une croissance nominale forte, mais sous-performent en termes d'or, dépendant principalement des injections de liquidités : par exemple, la croissance maximale de 26,7 % de la masse M2 américaine a porté les marchés boursiers, mais une fois corrigée de l'illusion monétaire, la rentabilité réelle reste limitée, ce qui appelle à la vigilance face aux risques baissiers lors d'un reflux de liquidité.

La faiblesse des obligations et des matières premières reflète la montée de l'incertitude économique. Le silver, confronté à des tensions offre-demande, résiste relativement bien, mais le pétrole brut chute de 61,7 % en raison de la surproduction de schiste, ce qui pourrait accroître l'exposition volatile des investisseurs énergétiques.

Dans l'immobilier, les prix des logements aux États-Unis et en Inde sous-performent moins, bénéficiant de la résilience économique et du dividende démographique, mais restent globalement derrière l'or.

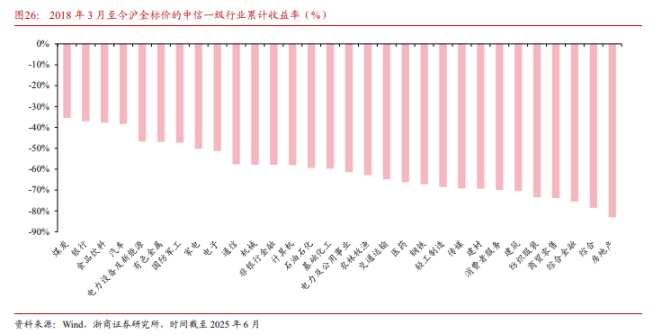

Performance sectorielle : les nouvelles dynamiques surpassent les anciennes, le haut dividende atténue les chutes

Le rapport indique que depuis 2018, tous les secteurs de première niveau CSI ont sous-performé l'or, mais les ressources et les nouveaux moteurs de croissance montrent une relative force. Par exemple, les dividendes élevés du charbon et de la banque (moyenne respective de 5,8 % et 4,8 %) réduisent l'écart ; si l'on intègre les dividendes, la sous-performance est encore moindre.

En parallèle, les secteurs représentant les nouvelles dynamiques, comme l'électrique/nouvelles énergies et TMT, sous-performent moins que les anciens moteurs incarnés par la chaîne immobilière.

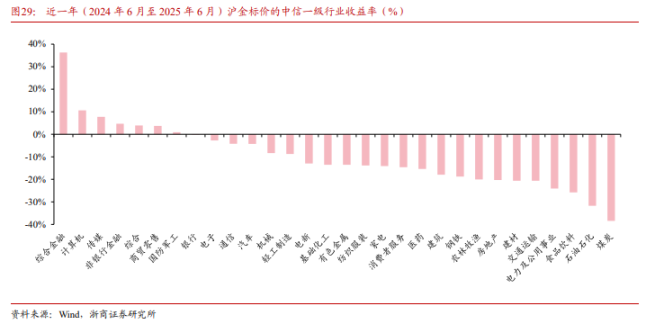

Au cours de la dernière année, avec la transition des moteurs de croissance en Chine, la grande finance et la technologie ont surpassé l'or, tout comme les secteurs de la finance globale, de la finance non bancaire, informatique, médias, défense et industries militaires, grâce à une hausse de l'appétit pour le risque, à la dynamique des actifs virtuels et à la réévaluation des actifs technologiques. En revanche, les ressources, biens de consommation et chaîne immobilière ont fortement sous-performé.

Au niveau des sous-secteurs, depuis 2018, seul le métal précieux a surpassé l'or. Depuis cette date, les technologies émergentes telles que les semi-conducteurs surpassent les anciennes technologies. Une stratégie en forme de haltère (par exemple banque + électronique grand public) aurait permis de réduire les pertes de 39,8 %, offrant une performance plus stable.

Au cours de l'année écoulée, les secteurs de la grande finance, de la nouvelle consommation, de la technologie et de la défense ont dominé, notamment les services financiers émergents II (liés aux monnaies numériques), les valeurs mobilières II, loisirs culturels (nouvelle consommation centrée sur soi), semi-conducteurs et armement II, surpassant l'or, principalement grâce à une hausse de l'appétit pour le risque, à la thématique des actifs virtuels et à la réévaluation des actifs technologiques.

La faiblesse des ressources et de la chaîne immobilière reflète une demande insuffisante, incitant les investisseurs à privilégier des actifs à profitabilité plus certaine.

Style et stratégie : domination des petites capitalisations, mécanisme inverse des micro-capitaux marquant

En matière de style et de facteurs stratégiques, les petites capitalisations sont devenues les grands vainqueurs absolus.

Dans les styles pondérés par actions A, le rapport indique que depuis 2018, seul l'indice des micro-capitaux a surpassé l'or, profitant d'un mécanisme d'investissement contracyclique, d'une faible valorisation et d'une prime de liquidité. Ses variations sont négativement corrélées au ROE et positivement au PB.

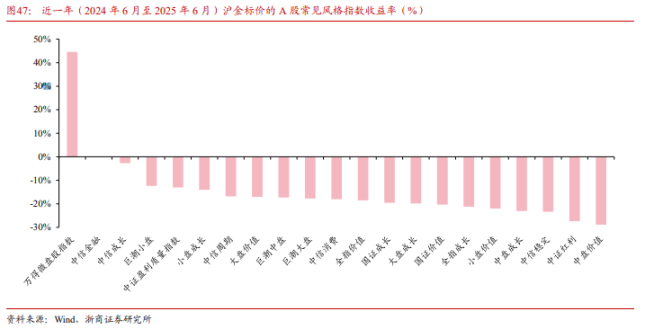

Au cours de l'année dernière, les micro-capitaux et le style financier ont surpassé l'or. À noter que le style dividende a fortement sous-performé, avec une forte dispersion interne : seules les banques tiennent bon, tandis que les autres secteurs cycliques à haut dividende performaient mal.

Pour les indices stratégiques, le facteur petite capitalisation prend nettement l'avantage, avec une performance relativement solide du facteur prévision de bénéfices. Depuis 2018, le facteur taille petite capitalisation a surpassé l'or coté Shanghai, tandis que les grandes capitalisations accusent du retard, reflétant une préférence du marché pour les petites capitalisations émergentes.

Les principales analyses de cet article proviennent du rapport publié le 16 juillet par les analystes de Zheshang Securities Liao Jingchi, Wang Daji et Gao Qisheng intitulé « Qui a vaincu l’étalon-or ? – Revue approfondie des actifs, styles, secteurs face à l’or ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News