IA + paiement crypté : un nouveau paradigme de transformation numérique

TechFlow SélectionTechFlow Sélection

IA + paiement crypté : un nouveau paradigme de transformation numérique

La convergence du paiement cryptographique et de l'intelligence artificielle ne se limite pas à une simple superposition technologique ; elle repense la logique économique du « transfert de valeur - traitement des données - incitation des utilisateurs », donnant ainsi naissance à de nouveaux paradigmes commerciaux.

Auteur : Équipe de recherche Oak Grove Ventures

Aperçu de l'article

Alors que l'écosystème Web3 s'intègre de plus en plus étroitement avec les technologies d'intelligence artificielle, le domaine des paiements cryptographiques connaît une transformation paradigmatique passant d'un simple outil à un moteur d'empowerment écologique. Ce rapport se concentre sur la frontière émergente du « paiement crypto + IA », en analysant trois cas concrets : Crossmints aidant Boba Guys à résoudre ses difficultés, le protocole de paiement cryptographique AEON dédié aux agents IA, et la collaboration entre Gaia Network et MoonPay. Il révèle ainsi comment l'intégration technologique redéfinit les flux de paiement, les incitations utilisateur et les modes d'interaction au sein de l'écosystème.

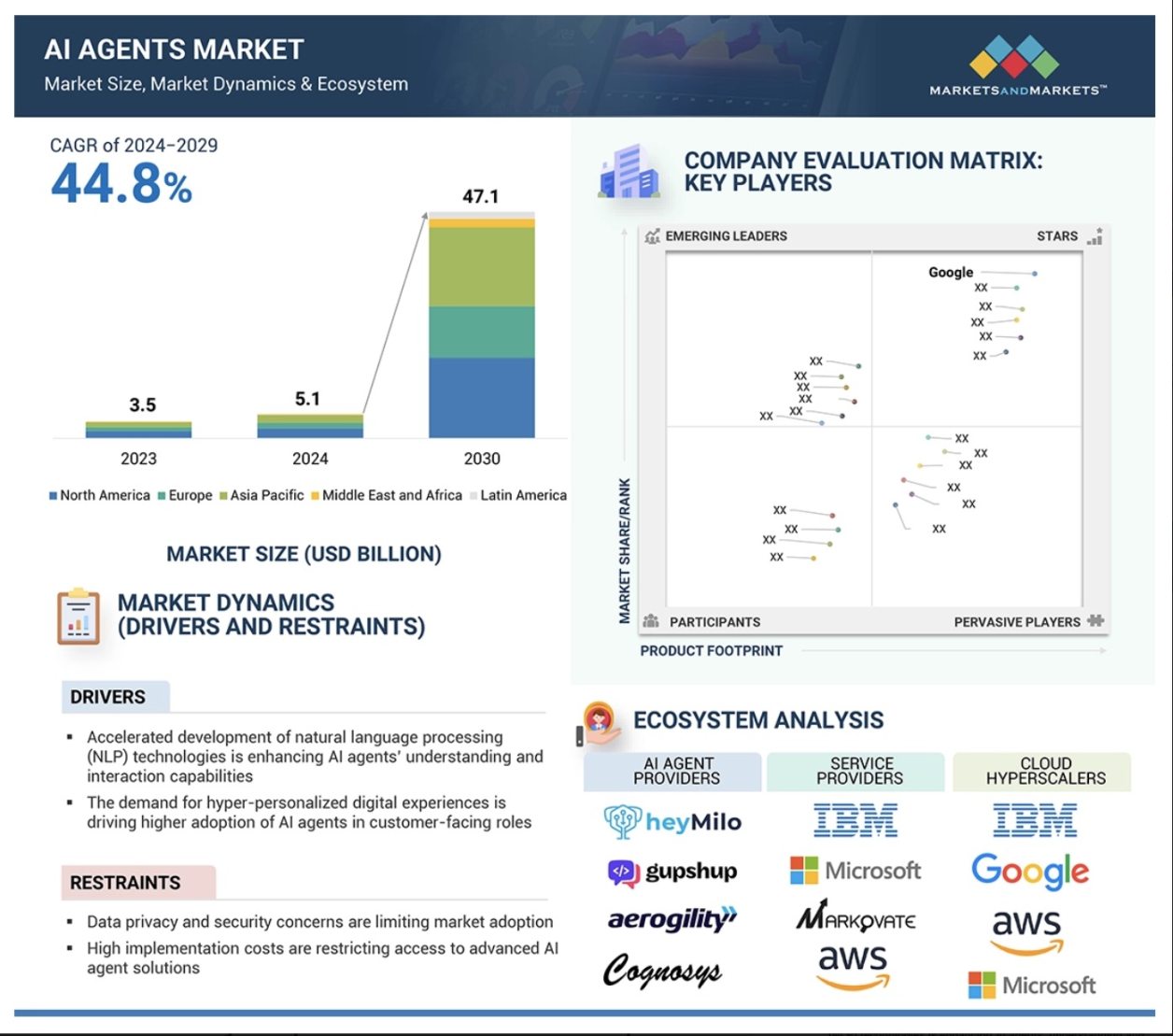

Le cœur de cette synergie réside dans le fait que l’IA confère aux systèmes de paiement une capacité décisionnelle dynamique, tandis que la blockchain offre aux agents IA un environnement d'exécution fiable, formant une boucle fermée « données sur chaîne – traitement intelligent – transfert de valeur ». Selon les prévisions de MarketsandMarkets, la taille du marché des agents IA devrait passer de 5,1 milliards USD en 2024 à 47,1 milliards USD en 2030, avec un taux de croissance annuel composé de 44,8 %. En tant que vecteur de valeur pour ces agents, le paiement cryptographique redéfinit progressivement les modèles d'interaction Web3 — la transformation numérique des scénarios traditionnels s'accélère désormais sous l'impulsion du moteur « paiement en cryptomonnaie + cerveau économique IA ».

Cette tendance montre également que la synergie technologique brise progressivement les barrières entre on-chain et off-chain, ouvrant des voies reproductibles de transformation pour des domaines comme DeFi ou le commerce de détail : centrée sur l'utilisateur, reliant la valeur des données via les paiements cryptographiques, et exploitant l'IA pour coordonner intelligemment actifs et comportements, elle pousse Internet de la valeur vers un seuil critique d'application à grande échelle.

I. Pourquoi les paiements cryptographiques conviennent-ils à l’IA ? – Fondements mécaniques de leur complémentarité

La raison fondamentale pour laquelle les paiements cryptographiques deviennent le chemin privilégié d’exécution des systèmes IA réside dans une compatibilité naturelle au niveau du fonctionnement. Comparé aux méthodes traditionnelles, le crypto offre aux agents IA une liberté d'appel accrue, une automatisation renforcée et une efficacité de réponse optimisée, constituant ainsi une infrastructure indispensable à la mise en œuvre concrète de l’« exécution intelligente ».

Premièrement, les paiements crypto permettent un appel natif automatique : l’IA peut directement générer et gérer un portefeuille, effectuer des paiements, des autorisations et des interactions, incarnant véritablement la notion de « machine comme utilisateur ». Deuxièmement, les transactions on-chain sont publiques, transparentes et traçables ; chaque paiement devient une donnée vérifiable, servant d’ancre concrète à l’explicabilité de l’IA.

Par ailleurs, le crypto supporte l’interopérabilité multi-chaînes et les micro-paiements, ce qui répond parfaitement aux besoins fréquents et à faible montant des agents IA dans divers scénarios. En outre, les actions on-chain peuvent elles-mêmes être analysées et exploitées par l’IA, créant ainsi un mécanisme en boucle fermée paiement–données–retour d’information, renforçant davantage la réactivité intelligente du système.

En somme, les paiements cryptographiques ne sont pas seulement un outil d’exécution pour l’IA, mais aussi une composante essentielle de ses stratégies opérationnelles et de ses mécanismes d’incitation. Leur combinaison ouvre un vaste espace pour l’innovation produit et la matérialisation de nouveaux modèles économiques.

II. Analyse de cas projets

2.1 Crossmints : des infrastructures Web3 au service des paiements IA

Crossmints, acteur majeur des infrastructures Web3, propose aux entreprises et développeurs une suite d'outils de paiement facilement intégrables, dotant les agents IA d'une capacité réelle à agir économiquement, et réalisant ainsi une profonde fusion entre paiement crypto et exécution intelligente. Son système prend en charge la création instantanée de portefeuilles, l'appel de contrats sur chaîne, l'exécution automatisée de transactions, et est compatible avec les principaux réseaux comme Ethereum, Polygon et Solana.

Particulièrement remarquable est sa capacité de basculement dynamique entre chaînes. Lorsque le réseau Ethereum subit des congestions entraînant une hausse des frais ou un allongement des délais de confirmation, le système surveille en temps réel l'état des différentes chaînes et, selon des critères tels que les frais de transaction et la vitesse, bascule intelligemment vers des réseaux plus performants (comme Polygon), sans intervention humaine, améliorant considérablement l'efficacité et la stabilité des transactions.

Les résultats de Crossmints dans la convergence crypto-paiement et IA sont particulièrement marquants. L’exemple ci-dessous illustre cela à travers sa collaboration avec Boba Guys.

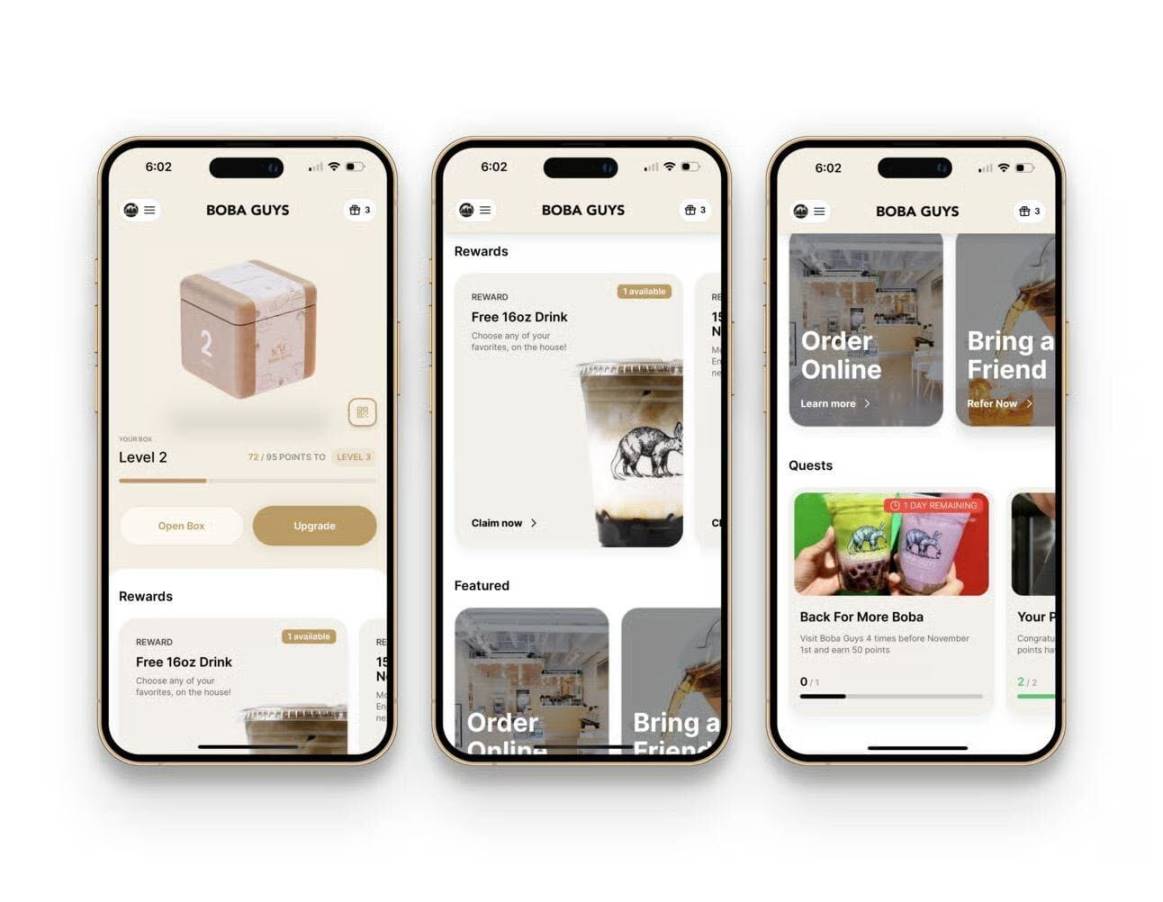

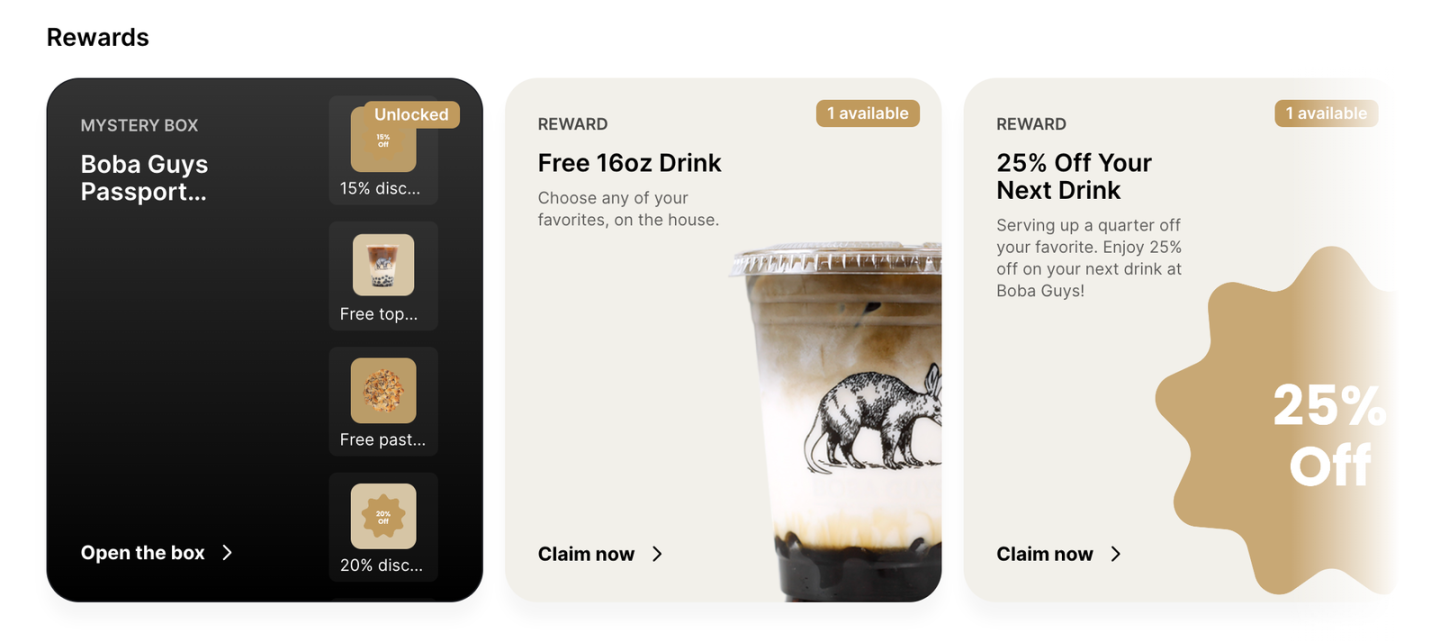

2.1.1 Cas Boba Guys + Crossmints : programme de fidélité sur chaîne piloté par l’IA

-

Synthèse

Boba Guys, célèbre marque américaine de milk tea, faisait face à une disjonction entre paiement traditionnel et programme de fidélité. Grâce à Crossmints, elle a mis en place un programme de fidélité sur chaîne basé sur Solana, piloté par l’IA, intégrant étroitement paiement crypto et données comportementales utilisateurs, et transformant numériquement un scénario de vente au détail classique. Le projet combine création automatique de portefeuilles, expérience de transaction fluide et prise en charge multi-chaînes, tout en utilisant l’IA pour analyser les données de consommation et générer des stratégies marketing personnalisées, augmentant significativement l’engagement utilisateur et l’efficacité des paiements.

Problèmes clés rencontrés par Boba Guys

Disjonction entre paiement traditionnel et programme de fidélité, empêchant de tirer parti des avantages du paiement crypto dans l’incitation utilisateur

Absence de soutien technologique IA, rendant difficile l’analyse intelligente des données de paiement et du comportement utilisateur

Solutions proposées par Crossmints

Intégration des paiements crypto

-

Création automatique de portefeuille : un portefeuille cryptographique est créé dès l’inscription de l’utilisateur, prenant en charge les principaux moyens de paiement en cryptomonnaie

-

Expérience de transaction fluide : aucun besoin de gestion manuelle des frais de gaz ; les informations de transaction sont enregistrées en temps réel sur la chaîne

-

Support multi-chaînes : compatibilité avec plusieurs blockchains comme Ethereum et Polygon

Applications de l’IA

-

Analyse comportementale : construction de profils utilisateurs basés sur montant, fréquence, catégories et horaires d’achat

-

Recommandations personnalisées : propositions d’offres exclusives et recommandations de nouveaux produits selon les goûts historiques

-

Incentives dynamiques : ajustement du taux de conversion des points selon l’activité, attribution de récompenses de fidélisation aux utilisateurs en phase de désengagement

Résultats obtenus

-

Moins de 3 mois après son lancement, plus de 15 000 membres ont rejoint le programme.

-

Les membres fidèles visitent les boutiques 244 % plus souvent que les non-membres.

-

Leur dépense moyenne est 3,5 fois supérieure à celle des non-membres.

Innovation du modèle et enseignements sectoriels

Ce cas crée un nouveau paradigme retail : « paiement crypto = incitation utilisateur ». En transformant les comportements d’achat en actifs numériques traçables et transférables sur chaîne (comme des NFTs), Boba Guys augmente non seulement la fréquence d’achat, mais construit aussi un écosystème de membres décentralisé.

Dans ce processus, l’IA de Crossmints joue le rôle de « hub de données » : elle assure à la fois l’enregistrement immédiat des données de paiement et leur analyse intelligente, tout en réduisant les coûts opérationnels grâce à des stratégies automatisées. Cela fournit aux secteurs traditionnels comme le commerce ou la restauration un chemin reproductible de transformation : utiliser le paiement crypto comme porte d’entrée, l’algorithme IA comme moteur, et reconstruire la boucle « paiement - données - incitation », poussant les scénarios physiques vers une évolution numérique et intelligente.

2.2 AEON : protocole de paiement crypto piloté par l’IA, repensant les chemins d’exécution des agents

Positionnement du projet

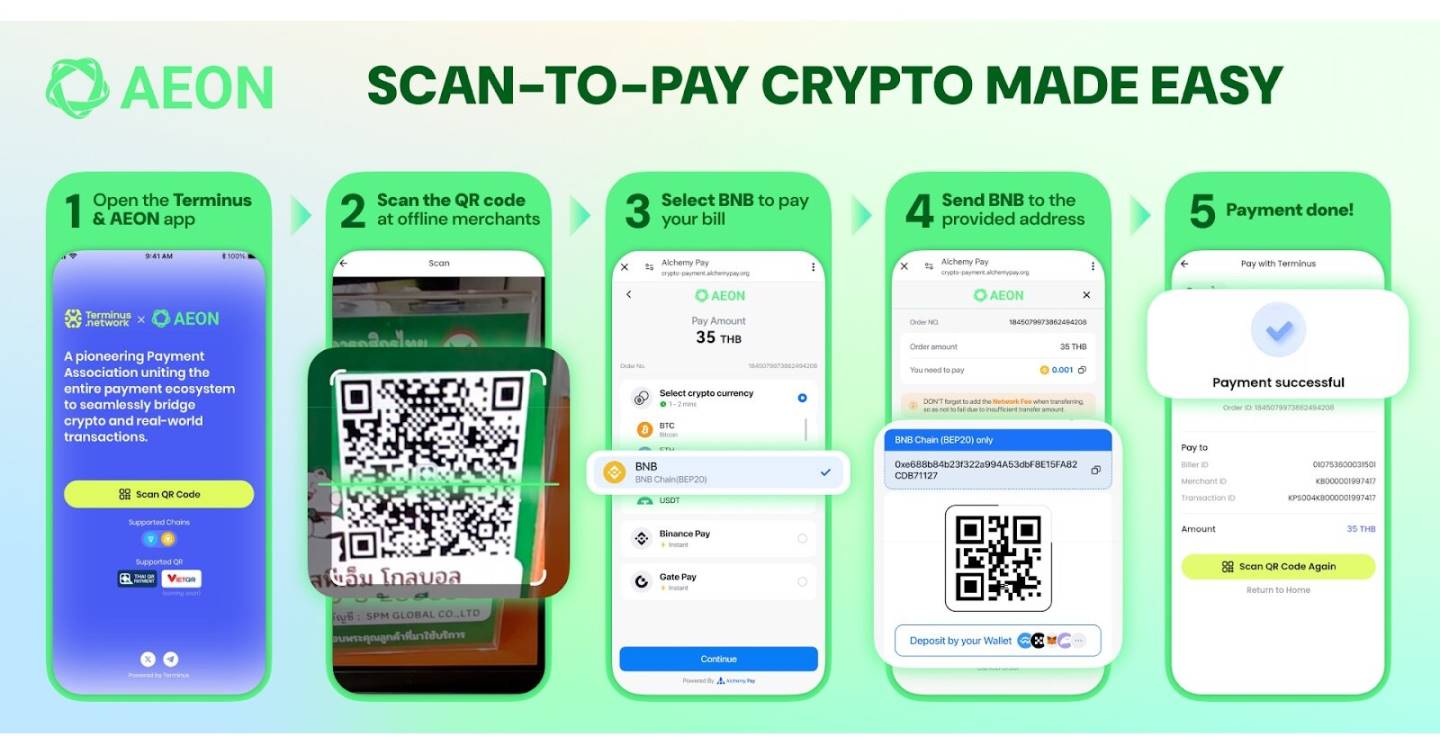

AEON est un protocole de paiement cryptographique conçu spécifiquement pour les agents IA, visant à fournir une couche d’exécution de paiement inter-chaînes et hautement disponible. Contrairement aux systèmes traditionnels, AEON n’est pas une application autonome, mais une interface de paiement intégrable, au service des agents automatisés, contrats intelligents et applications Web3. Depuis fin 2024, il s’est rapidement étendu, couvrant aujourd’hui des écosystèmes multi-chaînes comme BNB Chain, Solana, TON, TRON et Stellar.

2.2.1 Chemin de paiement piloté par l’IA

À la différence d’autres cas où l’IA est utilisée pour l’analyse ou la recommandation, AEON se concentre sur la construction d’une capacité de paiement directement appelable par l’IA. Autrement dit, son objectif est de permettre aux agents IA d’accomplir autonomes et en toute sécurité des tâches réelles de paiement, favorisant ainsi le déploiement des systèmes automatisés dans des scénarios commerciaux concrets. Lorsqu’un utilisateur lance via l’IA une instruction en langage naturel comme « réserver un billet d’avion » ou « acheter un café », l’agent IA peut directement invoquer l’API AEON pour générer une requête de paiement, identifier le montant, choisir l’actif, effectuer l’échange inter-chaînes et régler — le tout sans intervention humaine.

Le mécanisme repose sur deux conceptions clés :

-

Mécanisme d’identification de l’intention de paiement (KYA) : un modèle linguistique évalue si l’IA comprend réellement la tâche et vérifie ses droits de paiement, évitant ainsi les erreurs ou exécutions risquées ;

-

Itinéraire intelligent multi-chaînes : sélection dynamique du meilleur chemin de paiement selon les frais réels et la congestion du réseau, améliorant l’efficacité des transactions.

Cette architecture permet aux agents IA de dépasser le traitement d’information et les recommandations, pour exécuter réellement des actions commerciales, augmentant ainsi l’autonomie et l’efficacité collaborative dans les scénarios Web3.

2.2.2 Mise en œuvre et intégration écosystémique

Depuis 2024, AEON a lancé sa feuille de route « AI Payment as IT Foundation », étendant son usage à plusieurs pays et écosystèmes :

-

Extension aux scénarios physiques : AEON a déployé un système de paiement par QR code en Asie du Sud-Est (notamment au Vietnam), où les agents IA peuvent automatiquement gérer scan, échange et paiement.

-

Intégration aux écosystèmes de jetons : AEON prend en charge de nombreux actifs natifs, et est déjà adopté par plus de 10 000 commerçants dans les domaines de la consommation électronique, des services de vie quotidienne et des contenus numériques.

-

Collaboration agent-à-agent : AEON permet la coopération entre modules d’agents, comme le modèle « agent d’information crée la commande – agent de paiement exécute le règlement ».

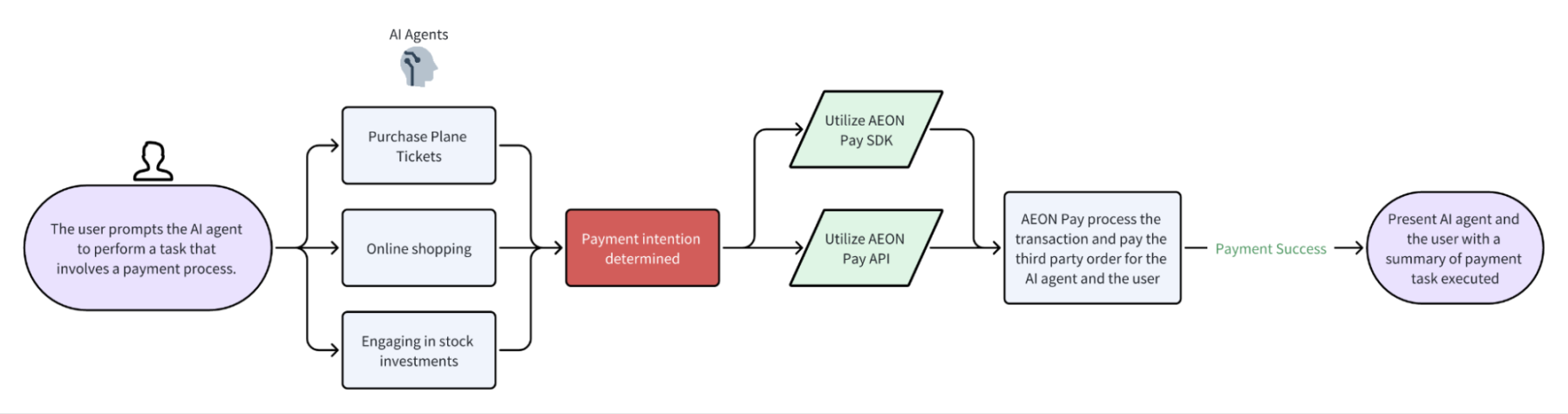

2.2.3 Schémas : logique d’intégration entre IA et flux de paiement

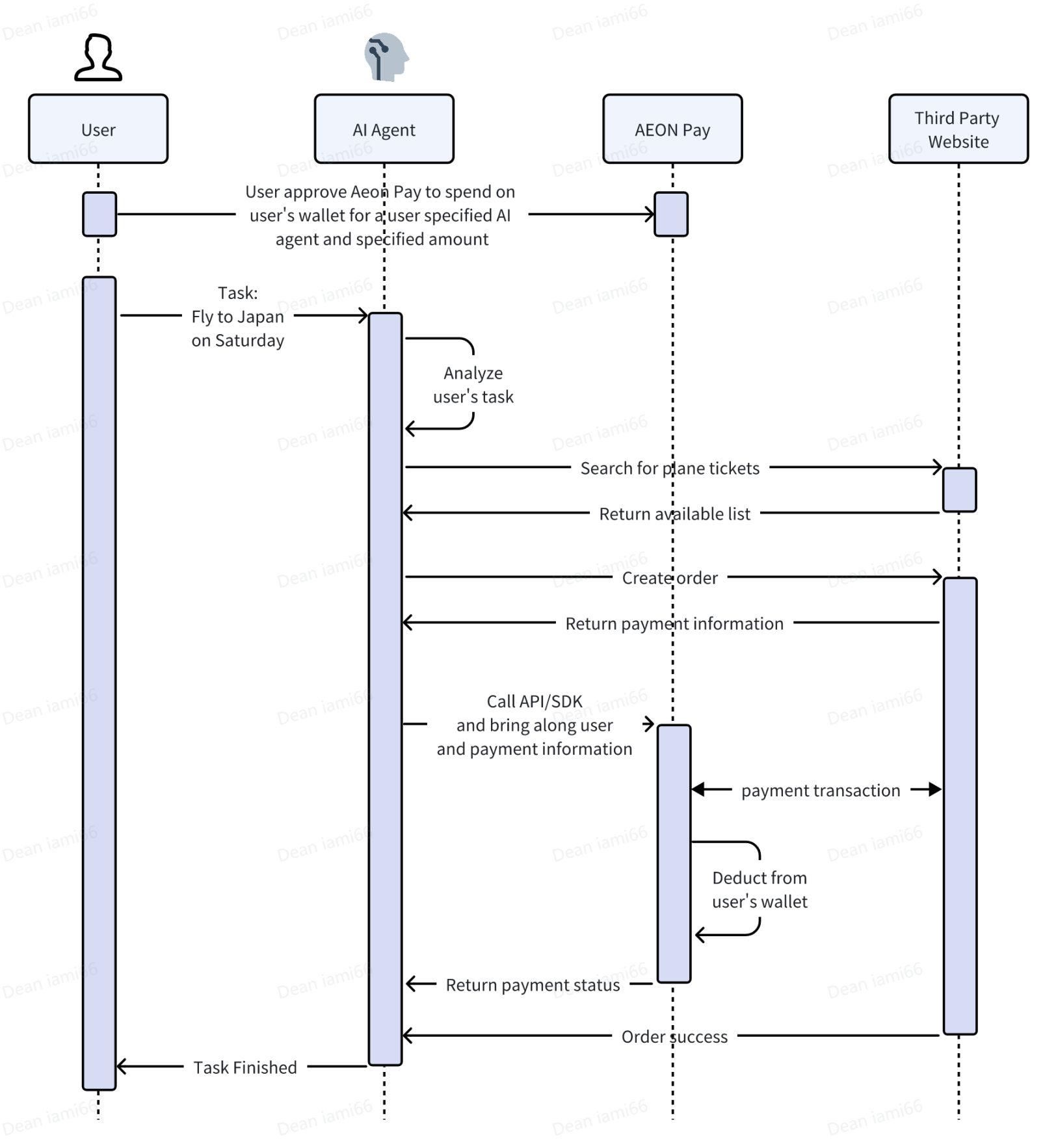

Les deux illustrations suivantes présentent les chemins d’appel des agents IA via AEON Pay, ainsi que les détails techniques d’interaction.

Figure 1 : Flux standard d’appel d’AEON Pay par un agent IA

Après analyse de l’instruction utilisateur par l’agent IA, une opération de paiement est initiée via SDK ou API AEON Pay. Une fois l’exécution sur chaîne terminée, le résultat est renvoyé à l’utilisateur et à l’agent, fermant ainsi la boucle.

Figure 2 : Diagramme temporel d’interaction entre agent IA et appel AEON Pay

Illustre la chaîne complète d’interaction « utilisateur → IA → AEON → commerçant ». À partir d’une instruction en langage naturel, le processus passe par cinq étapes : analyse par l’agent, création de commande, confirmation de paiement, débit sur chaîne, retour d’état, aboutissant à l’exécution automatique de la tâche de paiement.

Signification sectorielle et perspectives futures

AEON démontre un chemin standardisé pour « agent IA vers paiement » : en abstrayant le paiement en un service appelable à la demande et exécutable automatiquement. Cette architecture améliore non seulement la composable et l’intelligence du système de paiement, mais introduit aussi une nouvelle logique d’exécution dans l’écosystème Web3.

À l’avenir, AEON prévoit de s’étendre aux systèmes de paiement hors chaîne pris en charge par Visa et Mastercard, construisant un pont transparent entre les utilisateurs natifs Web3 et le monde réel des paiements, propulsant davantage le paradigme « initiation par IA – règlement en crypto – exécution hors chaîne ».

2.3 Collaboration entre Gaia Network et MoonPay : accélération de la convergence entre paiement crypto et IA

2.3.1 Contexte de la collaboration

MoonPay est un fournisseur mondial leader d’infrastructures de paiement cryptographique, permettant la conversion instantanée entre monnaie fiduciaire et cryptomonnaie. Présent dans plus de 180 pays, il traite annuellement plus de 15 milliards USD de transactions. Gaia, quant à lui, est un réseau décentralisé d’agents IA, permettant aux développeurs de créer, déployer et monétiser leurs propres agents IA. Son produit phare, Mother DAO, est une plateforme de lancement d’agents IA dans l’écosystème Ethereum.

2.3.2 Effets synergétiques et intégration technologique post-collaboration

Synergie approfondie entre paiement et agents IA

-

Flux de transaction automatisé : l’utilisateur déclenche, via une instruction en langage naturel (ex. « acheter 100 USD d’ETH »), un agent Gaia qui appelle l’API MoonPay pour convertir la monnaie fiduciaire en cryptomonnaie et effectuer un transfert sur chaîne, sans manipulation manuelle de portefeuille.

-

Prix et règlement intelligents : l’agent Gaia ajuste dynamiquement le prix de service selon la volatilité du marché, tandis que MoonPay réalise le règlement immédiat en cryptomonnaie, supportant USDC, ETH et autres stablecoins ou actifs principaux.

Renforcement de l’écosystème développeur

-

Intégration low-code : MoonPay propose des modules de paiement prédéfinis (fenêtre de paiement intégrée), permettant aux développeurs d’ajouter facilement des fonctions de paiement aux agents Gaia via API.

-

Interopérabilité multi-chaînes : le support multi-chaînes de MoonPay (Solana, Polygon, etc.) aide les agents Gaia à élargir leurs cas d’usage, par exemple en exécutant des transactions fréquentes dans l’écosystème Solana.

Amélioration de l’expérience utilisateur

-

Accès simplifié via monnaie fiduciaire : les utilisateurs non familiers avec le crypto peuvent directement acheter des services d’agents IA via MoonPay, abaissant ainsi la barrière d’entrée vers Web3.

-

Transparence des transactions : les enregistrements on-chain sont consultables via des explorateurs blockchain, permettant aux utilisateurs de suivre en temps réel l’état du paiement et les résultats d’exécution de l’agent.

3.3.3 Impact sur le marché et données clés

-

Croissance utilisateur : Gaia a organisé en 2024 un hackathon entièrement autonome, attirant plus de 2 000 développeurs ; après le lancement de Mother DAO, le nombre d’utilisateurs mensuels actifs a dépassé 50 000.

-

Volume de transactions : Helio avait traité plus de 1,5 milliard USD avant son acquisition. Avec la collaboration Gaia, son fonctionnalité de paiement on-chain devrait améliorer l’efficacité des transactions de 30 %.

-

Reconnaissance sectorielle : en décembre 2024, MoonPay est devenu l'une des premières entreprises de paiement crypto en Europe à obtenir une licence MiCA, renforçant la crédibilité de sa collaboration avec Gaia.

La collaboration entre MoonPay et Gaia marque une nouvelle étape dans la convergence entre paiement crypto et IA. En combinant infrastructure de paiement et plateforme décentralisée d’agents IA, les deux parties offrent aux développeurs et utilisateurs une solution complète de création, déploiement et monétisation. Malgré les défis techniques et réglementaires, ce modèle fournit une référence importante pour l’évolution intelligente de l’écosystème Web3.

III. Défis sectoriels et perspectives futures

3.1 Principaux défis

-

Complexité technologique : la coordination multi-chaînes et l’optimisation des algorithmes IA nécessitent encore des percées.

-

Risques réglementaires : les cadres de régulation varient fortement selon les pays pour les paiements crypto et l’IA, obligeant MoonPay à équilibrer innovation et conformité dans des systèmes comme MiCA ou SEC.

-

Coût d’éducation des utilisateurs : bien que les cas montrent une baisse des barrières, la compréhension par les non-utilisateurs crypto des concepts comme « portefeuille on-chain » ou « contrat intelligent » reste à développer sur le long terme.

3.2 Tendances futures

-

Descente vers des scénarios concrets et allègement : concentration sur les micro-paiements, systèmes de fidélité, transactions d’objets virtuels en jeu, etc., utilisant « IA + paiement crypto » pour renforcer l’engagement utilisateur (modèle Boba Guys réplicable dans les supérettes, salles de sport).

-

Standardisation des infrastructures : promotion de l’interopérabilité API entre plateformes (ex. intégration technique entre Crossmints et MoonPay), réduction des coûts d’intégration pour les développeurs, formation d’une stack technologique commune « paiement – agent – données ».

-

Convergence avec la régtech : utilisation de l’IA pour le contrôle de conformité (détection automatique de listes de sanctions, surveillance anti-blanchiment), instaurant un équilibre dynamique entre innovation et régulation.

IV. Conclusion

La convergence entre paiement crypto et IA n’est pas une simple superposition technologique, mais une refonte profonde de la logique économique « transfert de valeur – traitement des données – incitation utilisateur », générant de nouveaux paradigmes commerciaux. Des cas comme la révolution du programme de fidélité par Crossmints, l’agent de paiement autonome de Coinbase, ou la collaboration mondiale entre Gaia et MoonPay démontrent qu’une fois que la « confiance décentralisée » de la blockchain et la « décision intelligente » de l’IA s’imbriquent étroitement, la transformation numérique des secteurs traditionnels franchit les limites d’efficacité, entrant dans une nouvelle ère « automatisée, personnalisée, mondialisée ». À mesure que les technologies mûriront et que les cadres réglementaires s’affineront, cette convergence pourrait devenir le moteur central de l’adoption massive de l’écosystème Web3, inaugurant l’ère de l’« économie des paiements intelligents ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News