MSTR : blabla financier ou révolution cryptographique ? Le grand shorteur Chanos ravive le débat à Wall Street

TechFlow SélectionTechFlow Sélection

MSTR : blabla financier ou révolution cryptographique ? Le grand shorteur Chanos ravive le débat à Wall Street

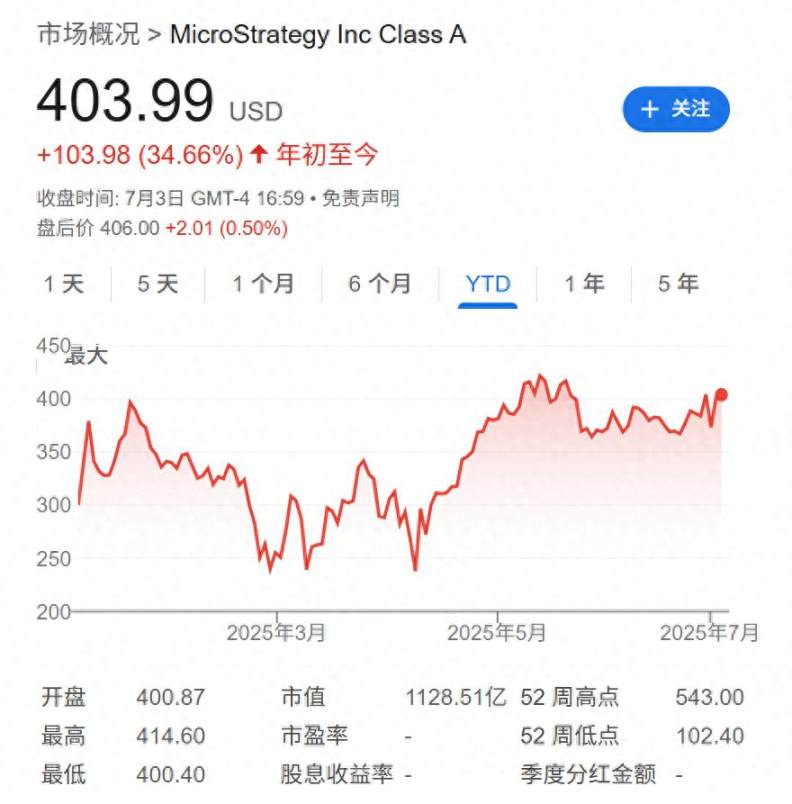

La performance du marché jusqu'à présent semble être du côté de Saylor.

Source : Wall Street Insights

Un vif débat sur la stratégie d'entreprise, la valeur des actifs et l'innovation financière secoue Wall Street. Au cœur de la controverse se trouve Strategy (MSTR), dirigée par Michael Saylor, et sa stratégie audacieuse consistant à accumuler massivement du bitcoin grâce à un fort effet de levier.

D'un côté se tient Jim Chanos, légendaire investisseur baissier célèbre pour avoir parié contre Enron, qui qualifie cette stratégie de « foutaises financières ». De l'autre, Michael Saylor, qui a transformé son entreprise en géant de la cryptomonnaie, la voyant comme une révolution permettant de générer des rendements mille fois supérieurs en utilisant le capital d'autrui.

Récemment, lors d'un podcast médiatique, Chanos a affirmé sans détour que le modèle économique de Strategy était « dénué de sens ». Il martèle un argument central : une société détenant du bitcoin ne devrait pas voir son cours de bourse valorisé à une prime supérieure à la valeur de ses actifs détenus. Ce point de vue remet directement en question l'euphorie du marché ayant propulsé l'action Strategy de 210 % au cours de l'année écoulée.

Saylor riposte fermement. Il affirme que pour de nombreux investisseurs, acheter l’action Strategy constitue un accès plus simple et conforme à la réglementation que l’achat direct de bitcoin ou d’ETF associés. Plus important encore, il présente au marché une stratégie fondée sur l’amplification des gains via l’effet de levier :

« Si vous voulez gagner 10 fois, achetez du bitcoin. Si vous voulez gagner 100 fois, achetez du bitcoin avec l’argent des autres. Si vous voulez gagner 1000 fois, achetez du bitcoin avec l’argent des autres, puis appliquez un effet de levier supplémentaire sur le bitcoin. »

Jusqu’à présent, les performances du marché semblent donner raison à Saylor. Le cours de Strategy a largement surpassé la hausse d’environ 80 % du bitcoin et celle de 13 % de l’indice S&P 500 durant la même période. Selon les données du fournisseur S3 Partners, les investisseurs ayant vendu à découvert Strategy ont subi des pertes atteignant 3,6 milliards de dollars rien qu’au cours du dernier mois. Pourtant, ce débat dépasse les opinions individuelles : il met en lumière une tendance nouvelle s’étendant dans le monde des entreprises, ainsi que ses risques potentiels.

L’argument clé des baissiers : l’énigme de la prime MSTR

La critique principale de Jim Chanos envers Strategy porte sur sa valorisation excessivement élevée. En tant qu’investisseur renommé pour repérer et parier contre les entreprises survalorisées, Chanos estime qu’il vaut mieux acheter directement du bitcoin plutôt que d’acquérir à prix fort une action d’une société détenant du bitcoin.

Les chiffres montrent que, au 30 juin, Strategy avait accumulé 597 325 bitcoins sur son bilan — d'une valeur d'environ 64 milliards de dollars — via l'émission d'actions et d'obligations convertibles, devenant ainsi le plus grand détenteur institutionnel mondial de bitcoin. Pourtant, la performance de son action a largement dépassé la croissance de cet actif sous-jacent. C’est précisément ce phénomène qui inquiète Chanos et d’autres sceptiques du marché, qui jugent cette prime déconnectée de tout fondement logique.

La riposte de Saylor : une révolution cryptographique par effet de levier

Faisant face aux critiques, Michael Saylor et ses partisans avancent deux arguments principaux.

Premièrement, ils invoquent la conformité réglementaire et la commodité : l’action Strategy offrirait une voie réglementairement acceptable aux investisseurs contraints. Deuxièmement, les partisans pensent que, compte tenu de la limite d’offre de 21 millions de bitcoins, la politique d’accumulation continue de Strategy lui permettra de capter une part croissante d’un actif rare, justifiant ainsi une prime sur son cours de bourse.

Saylor lui-même défend sans ambages sa stratégie à effet de levier. En public, il rejette les critiques de Chanos, affirmant : « Je pense qu’il ne comprend pas notre modèle économique », et prédit : « S’il y a une hausse de notre action, il sera liquidé et sortira du marché. »

Chanos, en retour, qualifie les propos de Saylor de « foutaises financières » et le décrit comme « un excellent vendeur, mais pas davantage ». Cette joute orale menée par médias interposés est devenue un sujet brûlant à Wall Street.

Des doutes croissants et un vent juridique défavorable

Même si les baissiers ont essuyé de lourdes pertes, Chanos n’est pas isolé. En mai et juin, un tribunal fédéral de Virginie a accepté d’examiner deux procédures collectives intentées contre Strategy par des investisseurs. Selon la presse, ces recours accusent la société d’avoir induit les investisseurs en erreur concernant l’impact potentiel de la volatilité du bitcoin sur son cours de bourse.

Certains analystes expriment également des réserves. Gustavo Gala, analyste chez Monness, Crespi, Hardt & Co, a indiqué dans une série de rapports récents destinés à ses clients que la prime de Strategy pourrait diminuer, car les investisseurs en obligations montrent peu d’intérêt pour les obligations convertibles et actions privilégiées émises par l’entreprise pour financer ses achats de bitcoin. Début juin, il écrivait que la « piste » disponible pour Strategy afin de poursuivre sa stratégie actuelle était « limitée ».

Une vague d’imitateurs et un nouveau champ de bataille

La stratégie de Strategy suscite désormais une vague d’imitation. Des entreprises contrôlées par la famille Trump aux valeurs spéculatives populaires telles que GameStop, des dizaines de sociétés suivent désormais le modèle du « trésor en bitcoin » imaginé par Saylor. Dans un rapport publié mardi, Gala a mis en garde : « Toutes ces entreprises concourent pour un même réservoir de capitaux apparemment similaire », aggravant ainsi la concurrence.

Selon les données du fournisseur Bitcoin Treasuries, au premier semestre 2025, les sociétés cotées ont ajouté 245 191 bitcoins à leurs bilans, soit plus du double de l’augmentation observée chez les ETF bitcoin durant la même période. Le dernier arrivant de poids est Tom Lee, fondateur de Fundstrat, qui vient d’être nommé président du mineur de bitcoin BitMine Emersion Technologies (BMNR). Précédemment, lui et plusieurs institutions ont aidé l’entreprise à lever 250 millions de dollars pour lancer une stratégie de trésorerie centrée sur l’Ethereum. Depuis l’annonce de cette nomination le 30 juin, le cours de BitMine a grimpé de plus de 30 fois.

Fait intéressant, les baissiers ont trouvé plus de succès sur un autre front. Les données de S3 Partners montrent que parier contre les imitateurs de Saylor s’est avéré bien plus rentable que de parier contre Strategy elle-même. Rien qu’en juin, les baissiers ont empoché 549 millions de dollars en vendant à découvert les quatre principaux imitateurs de Strategy. Cela indique que si le marché fait preuve d’euphorie envers le précurseur, il adopte une attitude nettement plus prudente et sceptique vis-à-vis de ses suiveurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News