La fête des paiements : Visa et Mastercard seront-ils absents ?

TechFlow SélectionTechFlow Sélection

La fête des paiements : Visa et Mastercard seront-ils absents ?

Si les portefeuilles Web3 devenaient la nouvelle norme de paiement, les bénéficiaires pourraient aussi être ceux qui construisent les infrastructures sous-jacentes.

Rédaction : Prathik Desai

Traduction : Block unicorn

Il a fallu près d’un millénaire, depuis le premier billet de banque sous la dynastie Tang en Chine ancienne jusqu’au système fonctionnel de chèques. Puis sont apparus les virements électroniques, accélérant le commerce transfrontalier au XIXe siècle. Mais ce qui a véritablement transformé les paiements fut un portefeuille oublié.

En 1949, Frank McNamara dînait avec un client au Major’s Cabin Grill à Manhattan, New York, lorsqu’il oublia son portefeuille. Cette humiliation l’incita à créer une solution pour éviter qu’un tel incident ne se reproduise. Un an plus tard, il revenait avec la première carte de crédit au monde — la Diners Club Card —, une simple carte en carton qui allait finalement évoluer vers un réseau traitant des milliards de transactions chaque jour.

Peu après, Mastercard et Visa émergèrent du chaos des alliances bancaires et des refontes de marques, principalement par nécessité de survie.

Lorsque BankAmericard (plus tard renommée Visa) de Bank of America prit progressivement le marché dans les années 1960, d'autres banques régionales craignaient de rater l'essor des cartes de crédit. Pour faire face à ce défi, un groupe de banques fonda Interbank en 1966, rebaptisé ensuite Master Charge, puis finalement Mastercard, leur permettant d’unifier leurs ressources, de partager des infrastructures et de construire un réseau concurrentiel évolutif.

Cette course à la compétitivité devint l'une des collaborations les plus réussies de l'histoire bancaire. Les paiements devinrent plus simples, mais surtout, ils devinrent « invisibles ». Le fait de passer ou d’effleurer une carte n’était pas seulement une question de commodité ; cela posa les bases du commerce moderne.

Les gens pouvaient désormais transporter leur pouvoir d’achat. Les commerçants bénéficiaient de paiements plus rapides. Les banques trouvaient de nouvelles sources de revenus. Et la couche intermédiaire — les réseaux de cartes — est devenue l’une des activités les plus précieuses au monde.

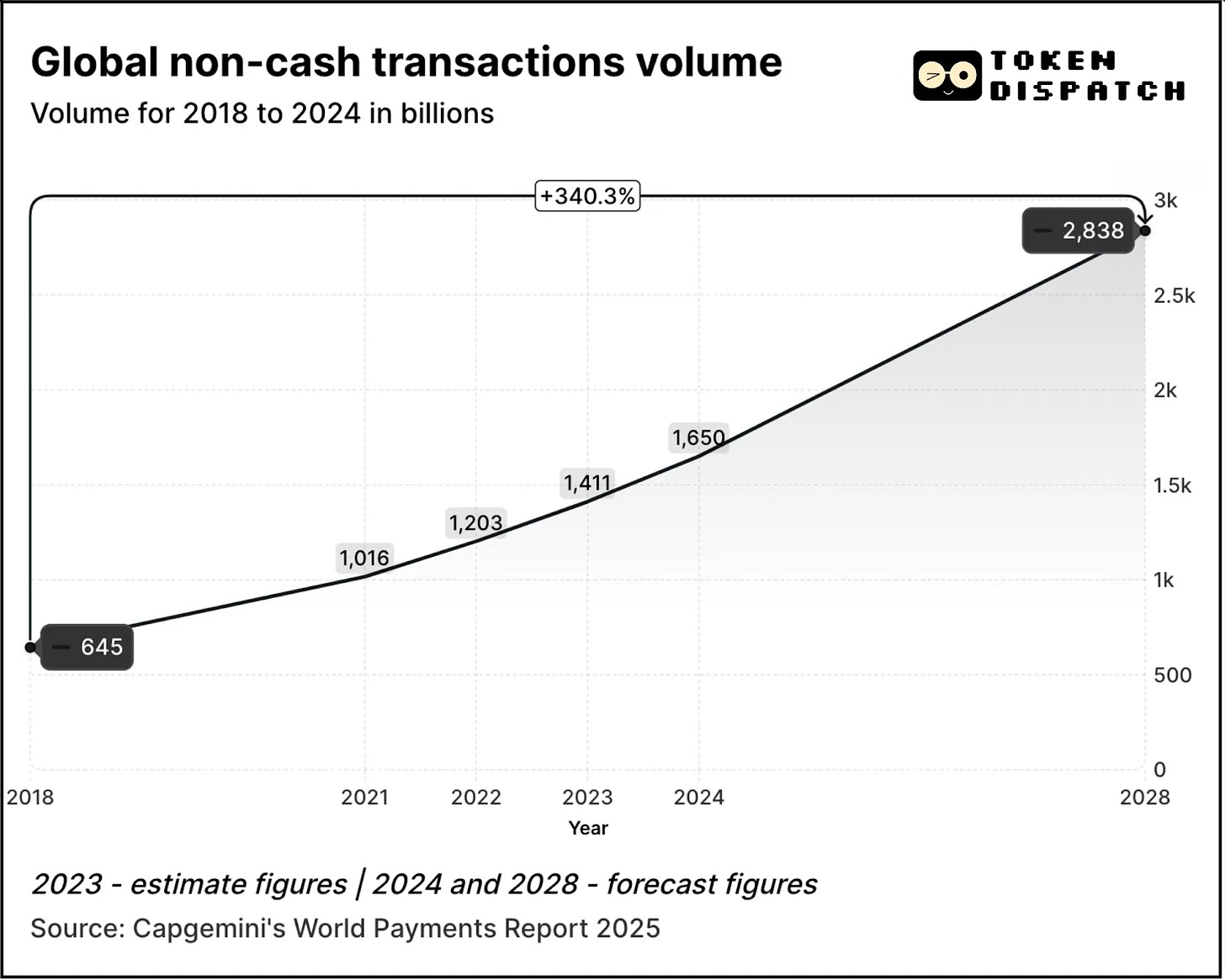

En 2024, Mastercard et Visa ont généré respectivement 17 et 16 milliards de dollars uniquement grâce aux services de paiement. Le volume des transactions numériques continue d’augmenter chaque année.

Le nombre de transactions est passé de 645 milliards en 2018 à 1 650 milliards en 2024, soit une multiplication par 2,5. Selon le « World Payments Report 2025 » de Capgemini, on prévoit une croissance supplémentaire de 70 % entre 2024 et 2028, atteignant ainsi 2 840 milliards de transactions.

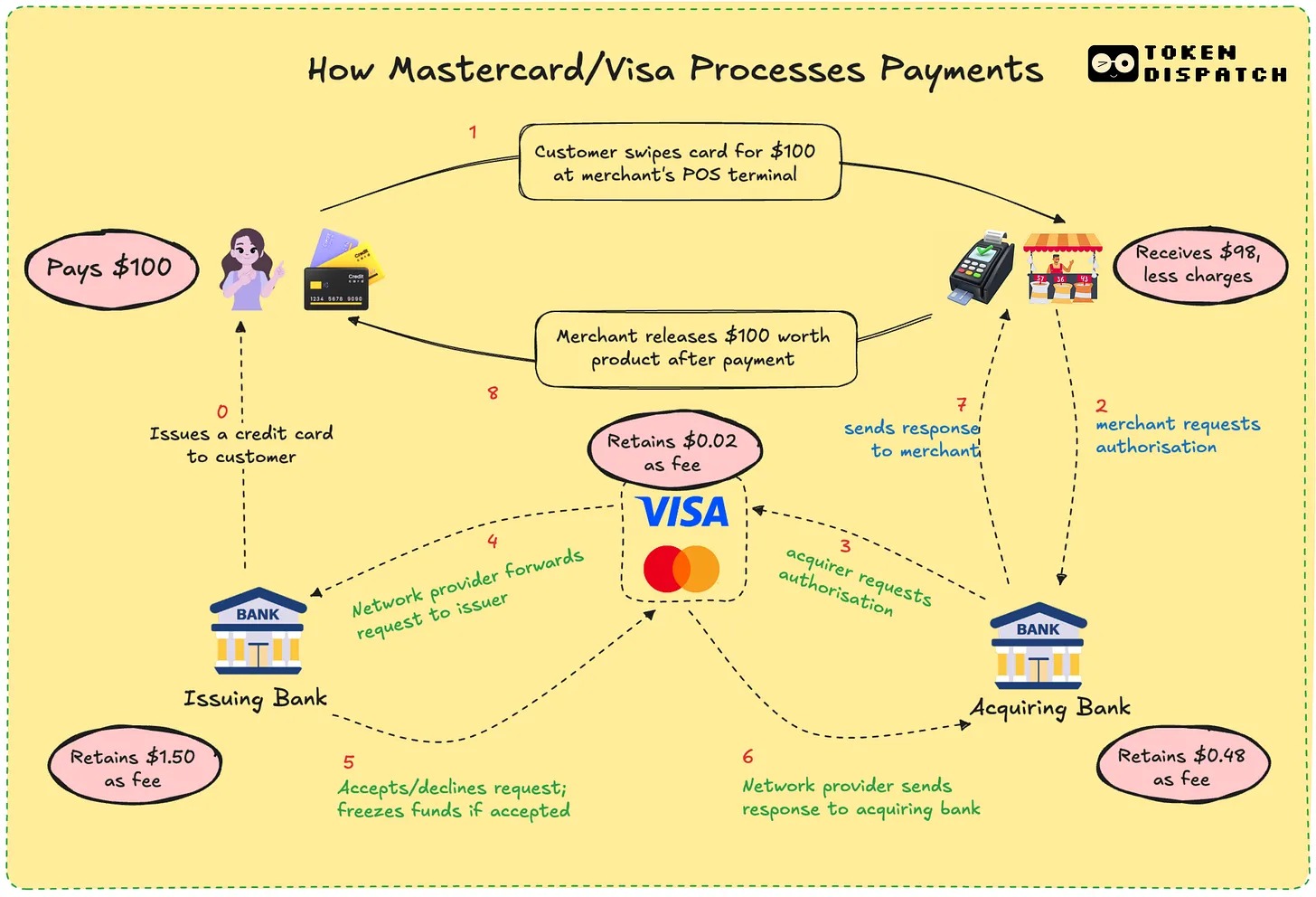

En 2023, environ 57 % des transactions sans espèces dans le monde étaient effectuées via carte de débit ou de crédit, généralement réglées en 1 à 3 jours. Chaque transaction traverse souvent plusieurs institutions avant que le commerçant ne reçoive les fonds. Malgré tout, le système fonctionne bien. Vous pouvez utiliser la même carte à Tokyo, Toronto ou Thiruvananthapuram. Le paiement est devenu invisible.

Visa et Mastercard n’émettent jamais réellement les cartes ni ne détiennent vos fonds. Ce qu’elles possèdent, c’est un canal bâti sur la confiance entre des institutions financières qui ne se connaissent pas. Lorsque vous payez avec votre carte, leurs réseaux décident si la transaction est autorisée, associent le bon compte, règlent la facture et s’assurent que les fonds soient transférés.

Pour cela, les commerçants paient environ 2 à 3 % de la valeur de la transaction, répartis entre la banque émettrice, la banque acquéreuse, les processeurs et le réseau de carte. En retour, tous disposent d’un système globalement fiable. Vous n’avez pas besoin de savoir qui règle le paiement, tant qu’il est effectué.

En tant qu’utilisateur, vous ne remettez probablement pas cela en question. Souvenez-vous de la dernière fois où vous avez demandé à votre café préféré comment il recevait l’argent après avoir passé votre carte ? Vous avez payé, ils ont souri, et la vie a continué. Mais pour les commerçants, ces quelques pourcents représentent des sommes importantes, surtout pour les petites entreprises à faible marge.

Avez-vous déjà été frustré de payer quelques dollars de plus en carte qu’en espèces ou via d’autres moyens numériques ? Maintenant, vous savez pourquoi.

Imaginez qu’ils puissent supprimer les délais, recevoir le paiement immédiatement, avec des frais minimes. C’est là tout le potentiel de la blockchain. Visa et Mastercard essaient maintenant d’imiter ce modèle, ou risquent d’être dépassées.

L’arrivée des stablecoins change encore davantage la donne. Au cours des 12 derniers mois, le volume mensuel des transactions en stablecoins a dépassé celui de Visa.

Avec les stablecoins, les transactions peuvent être réglées directement d’un portefeuille à un autre en quelques secondes. Pas de banques, pas de processeurs, pas de délais, seulement du code. Sur des réseaux comme Solana ou Base, les frais s’élèvent à quelques centimes, et les transactions sont quasi instantanées.

Ce n’est pas qu’une théorie. Des freelances argentins acceptent déjà l’USDC. Des plateformes de virement intègrent les stablecoins pour contourner les systèmes bancaires traditionnels. Des portefeuilles natifs de la cryptomonnaie permettent aux utilisateurs de payer directement les commerçants sans carte.

La menace pour Visa et Mastercard est existentielle. Si le monde entier commence à effectuer des transactions en chaîne, leur rôle pourrait disparaître. Elles s’adaptent donc.

Les actions de Mastercard au cours de l’année écoulée sont remarquables.

Son récent partenariat avec Chainlink vise à connecter plus de 3,5 milliards de détenteurs de cartes directement aux actifs blockchain, soit plus de 40 % de la population mondiale. Ce système utilise l’infrastructure sécurisée d’interopérabilité de Chainlink, combinée à la puissance de processeurs de paiement comme Uniswap et Shift4, pour créer un pont entre monnaie fiduciaire et cryptomonnaie.

De plus, elle collabore avec Fiserv et a lancé un stablecoin nommé FIUSD, que Mastercard prévoit d’intégrer à plus de 150 millions de points de vente. Quel est leur objectif ? Permettre aux commerçants de convertir sans heurts les stablecoins et la monnaie fiduciaire, n’importe où, n’importe quand, comme un e-mail.

Grâce à son réseau multi-token (MTN), Mastercard pose également les bases des cartes liées aux stablecoins, du règlement marchand en actifs numériques et des programmes de fidélité tokenisés. Pourquoi abandonner les récompenses de fidélité associées à la carte simplement parce qu’on choisit un paiement en chaîne ?

Quels avantages pour Mastercard ? Beaucoup, en réalité. L’activation du règlement en chaîne peut réduire les coûts internes de traitement en diminuant les intermédiaires.

L’investissement de 300 millions de dollars de Mastercard en avril 2025 dans Corpay, sa division de paiements transfrontaliers, montre qu’elle mise sur des activités à fort volume et faible marge, où l’efficacité des coûts est cruciale. Pensez aux paiements transfrontaliers, l’un des principaux points de différenciation de Mastercard par rapport à son rival Visa. En 2024, le volume des transactions transfrontalières de Mastercard a augmenté de 18 % en glissement annuel.

Elles créent aussi de nouvelles structures tarifaires : alors que la commission par transaction pourrait diminuer, elles peuvent désormais facturer l’accès aux API, les modules de conformité ou l’intégration au MTN.

Parallèlement, Visa collabore avec Yellow Card en Afrique pour tester les paiements transfrontaliers en stablecoins — une réponse urgente aux besoins africains. Elle travaille avec Ledger pour lancer des cartes permettant aux utilisateurs de dépenser en cryptomonnaie et de recevoir des cashbacks en USDC ou BTC. En outre, Visa poursuit le développement de sa plateforme Visa Tokenized Asset Platform, destinée à aider les banques à émettre des instruments monétaires numériques sur chaîne.

Avec le règlement en stablecoins, Visa n’a plus besoin de faire passer les transactions par plusieurs banques ni de subir autant de glissements de change. La motivation est claire : réduire les coûts et améliorer les marges.

La philosophie des deux entreprises évolue. Elles s’auto-programment comme couche d’infrastructure pour la monnaie programmable. Elles comprennent que l’avenir sera peut-être moins dominé par le passage de carte que par l’appel de contrats intelligents.

Mais derrière tout cela, il y a aussi des raisons personnelles profondes.

J’ai déjà attendu trois jours pour un remboursement après une annulation. J’ai vu des freelances internationaux souffrir des retards et coûts des virements. Je me suis demandé pourquoi mes cashbacks mettaient des semaines à arriver. Pour nous utilisateurs, ces inefficacités sont gênantes, mais sont devenues silencieusement normales. Web3 propose désormais une alternative.

Pour les géants du paiement, le plus grand obstacle sera le coût. Pour les commerçants, une transaction classique par carte peut coûter 2 % ou plus. Avec les stablecoins en chaîne, les frais peuvent descendre en dessous de 0,1 %. Pour les utilisateurs, cela signifie des cashbacks plus rapides, des règlements en temps réel et des prix plus bas. Pour les développeurs et fintechs, cela signifie pouvoir créer des applications qui se connectent directement au réseau mondial de paiement, sans formalités bancaires traditionnelles.

Web3 comporte encore ses propres compromis. Les réseaux de cartes offrent protection contre la fraude, remboursements et résolution de litiges. Les stablecoins, non. Si vous envoyez des fonds vers un mauvais portefeuille, ils sont probablement perdus à jamais. Même si le flux de fonds en chaîne est très efficace, il manque encore les garanties aux consommateurs que nous apprécions. Le récent projet de loi GENIUS adopté par le Sénat pourrait justement atténuer certaines inquiétudes en matière de protection des consommateurs.

Visa et Mastercard n’attendent pas passivement. Elles perçoivent cet écart comme une opportunité. En superposant aux transactions en stablecoins les fonctions traditionnelles de conformité, d’évaluation des risques et de sécurité, elles visent à rendre Web3 sûr pour les utilisateurs ordinaires. Leur stratégie ? Laisser les autres construire les protocoles, puis leur vendre l’infrastructure qui permettra à ces protocoles de fonctionner à grande échelle.

Elles misent aussi sur le volume de transactions. Pas sur la spéculation, mais sur des usages réels : virements, salaires, commerce électronique. Si ce trafic migre vers la chaîne, les entreprises qui aident à le gérer en bénéficieront, même si elles ne sont plus les perceptrices de frais d’autrefois.

Visa et Mastercard veulent devenir les moteurs de la construction de tels écosystèmes. Ainsi, lorsque votre portefeuille crypto aura besoin d’une couche KYC fiable, ou que votre banque exigera une conformité transfrontalière, une API marquée sera prête à l’emploi.

Que signifie cela pour l’utilisateur ? Peut-être un avenir où votre portefeuille fonctionne comme une banque. Vous recevez des paiements en stablecoins, dépensez via une interface Visa ou Mastercard, gagnez des récompenses sous forme de jetons, le tout réglé instantanément. Vous ne remarquerez peut-être même pas sur quelle chaîne cela passe.

Pour quelqu’un comme moi, ayant connu la transition des applications bancaires à UPI, puis à l’achat de café en cryptomonnaie, l’attrait est évident : je veux un paiement simple et efficace. Peu importe que ce soit un jeton ou une roupie. Ce qui compte, c’est qu’il soit rapide, peu coûteux et sans erreur. Si ces anciens géants peuvent garantir cela, peut-être méritent-ils de continuer à exister.

À la fin, il s’agit d’une course pour rester indispensables. Si les portefeuilles Web3 deviennent la nouvelle norme des paiements, les grands gagnants pourraient être ceux qui ont construit les rails en dessous. Les géants de la carte parient sur le fait que même si la monnaie change, l’infrastructure pourrait toujours leur appartenir.

Elles espèrent redevenir invisibles en arrière-plan. Seulement cette fois, les canalisations seront faites de code.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News