Encore un autre cas de tokenisation sur le marché boursier américain, me manque tant l'été de l'année 20.

TechFlow SélectionTechFlow Sélection

Encore un autre cas de tokenisation sur le marché boursier américain, me manque tant l'été de l'année 20.

Avant, ceux qui investissaient en bourse américaine ne comprenaient pas pourquoi le marché de la cryptomonnaie était si dynamique ; aujourd'hui, les investisseurs en cryptomonnaies s'interrogent sur la raison pour laquelle les actions américaines portant un label « crypto » montent de plus en plus haut.

Rédaction : TechFlow

Juillet, le soleil brûle comme un feu, et l'été torride apporte une vague de tokenisation des actions américaines dans le monde du chiffrement.

Robinhood a annoncé fièrement que les utilisateurs européens pourraient désormais négocier des actions américaines sur la chaîne Arbitrum, 24 heures sur 24 ; xStocks s'est associé à Kraken et Solana pour lancer des jetons représentant 60 actions américaines populaires, tandis que Coinbase a déposé une demande auprès de la SEC pour proposer des titres tokenisés...

En un instant, la tokenisation des actions américaines est devenue l'une des rares narrations valables dans ce monde du chiffrement morose, envahissant toutes les chronologies.

Mais ce n’est pas la première fois que les actions américaines sont tokenisées.

Des souvenirs morts reviennent me hanter, ravivant ma nostalgie pour cet été d’il y a cinq ans.

Août 2020 : l’été DeFi embrase la cryptosphère. Le minage de liquidité d’Uniswap allume la fièvre spéculative, la chaîne Luna de Terra et son stablecoin UST montent en flèche, et la finance décentralisée réalise déjà de nombreuses innovations — dont la tokenisation des actions américaines.

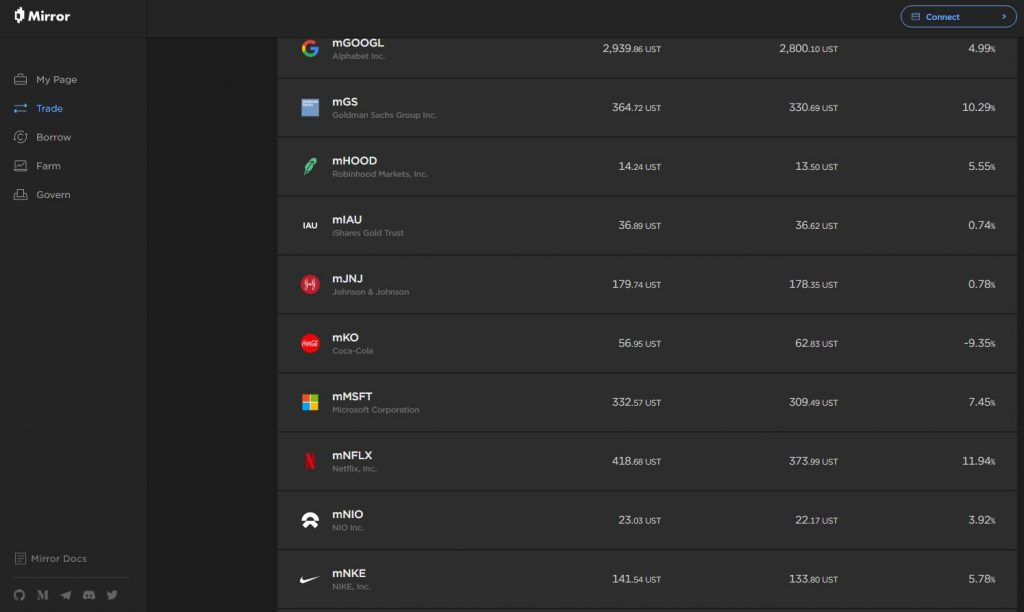

À cette époque, il existait sur Luna un protocole nommé Mirror. J’y avais utilisé quelques dollars en UST sur Terra Station pour frapper un mAAPL (le jeton correspondant à l’action Apple), sans KYC ni ouverture de compte, touchant pour la première fois le cours d’Apple sans passer par un courtier.

Mais il y a une chanson qui résume parfaitement l’état d’esprit des anciens participants après avoir vécu tout cela :

« Tu as laissé du bruit dans ma vie, mais après ton départ, le silence est effrayant. »

Luna a finalement implosé, Mirror a été broyé par les poursuites de la SEC, et le rêve de 2020 s’est brisé en mille morceaux. À part les hachages de transaction, rien ne semble prouver qu’il y a cinq ans déjà, les actions américaines avaient été tokenisées.

Aujourd’hui, xStocks et Robinhood reviennent à la charge, relançant l’espoir d’une finance sur blockchain. Cette fois-ci réussiront-ils ? Qu’est-ce qui a changé depuis cinq ans ?

Cet été-là, l’utopie libre de Mirror

Si vous ne vous souvenez plus du protocole Mirror, ou si vous n’étiez pas encore entré dans l’écosystème à l’époque, permettez-moi de raviver ce souvenir lointain.

L'idée centrale de Mirror Protocol était : utiliser des actifs synthétiques sur blockchain pour suivre le cours des actions américaines dans le monde réel. Ce concept a donné naissance à une catégorie d’actifs appelés mAssets.

Les « actifs synthétiques » mAssets sont des jetons dont le prix est simulé par des contrats intelligents et des oracles. Le détenteur ne possède pas l’action réelle, mais un simple reflet numérique sur la chaîne, suivi des fluctuations de prix.

Par exemple, mAAPL (Apple), mTSLA (Tesla), mSPY (ETF S&P 500) – leurs données boursières étaient alimentées en temps réel par l’oracle décentralisé Band Protocol.

Bien que différent d’un achat direct d’actions, ce système offrait un grand avantage : la simplicité.

Frapper des mAssets était très simple : il suffisait de mettre en garantie 150 % à 200 % d’UST (le stablecoin de Terra) via Terra Station, sans KYC, avec des frais de transaction d’environ 0,1 dollar.

Ces jetons pouvaient non seulement être échangés 24h/24 sur Terraswap (le DEX de Terra à l’époque), aussi facilement que des paires Uniswap, mais aussi servir de garantie sur Anchor Protocol, un autre protocole de prêt/de rendement au sein de l’écosystème, permettant ainsi d’emprunter ou de gagner des intérêts.

Pouvoir bénéficier de la croissance des entreprises cotées tout en profitant de la flexibilité de la finance décentralisée : il semblait que, dès 2020, la DeFi avait déjà compris comment tokeniser les actions américaines.

Mais la belle histoire n’a pas duré longtemps. Le rêve de cet été s’est brisé de façon inattendue.

En mai 2022, le célèbre événement noir du secteur a frappé : le stablecoin algorithmique UST de Terra a perdu son ancrage, et Luna est passé de 80 dollars à quelques centimes en quelques jours. Les mAssets ont été réduits à néant du jour au lendemain, et Mirror a presque cessé toute activité.

Le coup de grâce est venu de la SEC, qui a accusé les mAssets d’être des titres non enregistrés, entraînant Terraform Labs et son fondateur Do Kwon dans un marasme juridique.

D’un « Accrochez-vous bien, les gars ! » à un « Nous sommes désolés, nous avons échoué », l’effondrement de l’écosystème Terra a fait disparaître sans laisser de trace la tokenisation des actions américaines sur blockchain. En y repensant avec regret, on peut aussi mieux comprendre ses faiblesses fatales :

Les actifs synthétiques dépendaient fortement des oracles et de la stabilité de l’UST, sans soutien réel par des actions physiques. L’effondrement de la couche de base transforme aussitôt les actifs supérieurs en mirages. En outre, bien que les transactions anonymes attirent les utilisateurs, elles heurtent inévitablement la réglementation. À l’époque, les autorités étaient bien moins accommodantes qu’aujourd’hui.

La fragilité des actifs synthétiques, le risque lié aux stablecoins, et l’absence de cadre réglementaire ont coûté cher à cette expérience.

Et cette fois, qu’est-ce qui change ?

Échouer hier ne signifie pas échouer aujourd’hui.

L’été 2020 est derrière nous. Cette fois, Kraken, Robinhood et Coinbase reviennent avec des technologies plus matures et une approche davantage conforme à la réglementation, tentant de réécrire l’histoire.

En tant qu’ancien acteur ayant vécu l’été DeFi, je ne peux m’empêcher de comparer : en quoi cette nouvelle tentative diffère-t-elle de Mirror il y a cinq ans ?

Nous pouvons peut-être analyser cela selon trois axes : produit, acteurs impliqués et environnement du marché.

-

Produit : du reflet blockchain à l’ancrage réel

Comme mentionné précédemment, des jetons comme mAAPL ou mTSLA étaient simplement des « reflets numériques » simulés par contrat intelligent, sans possession d’actions réelles, reproduisant uniquement les variations de prix.

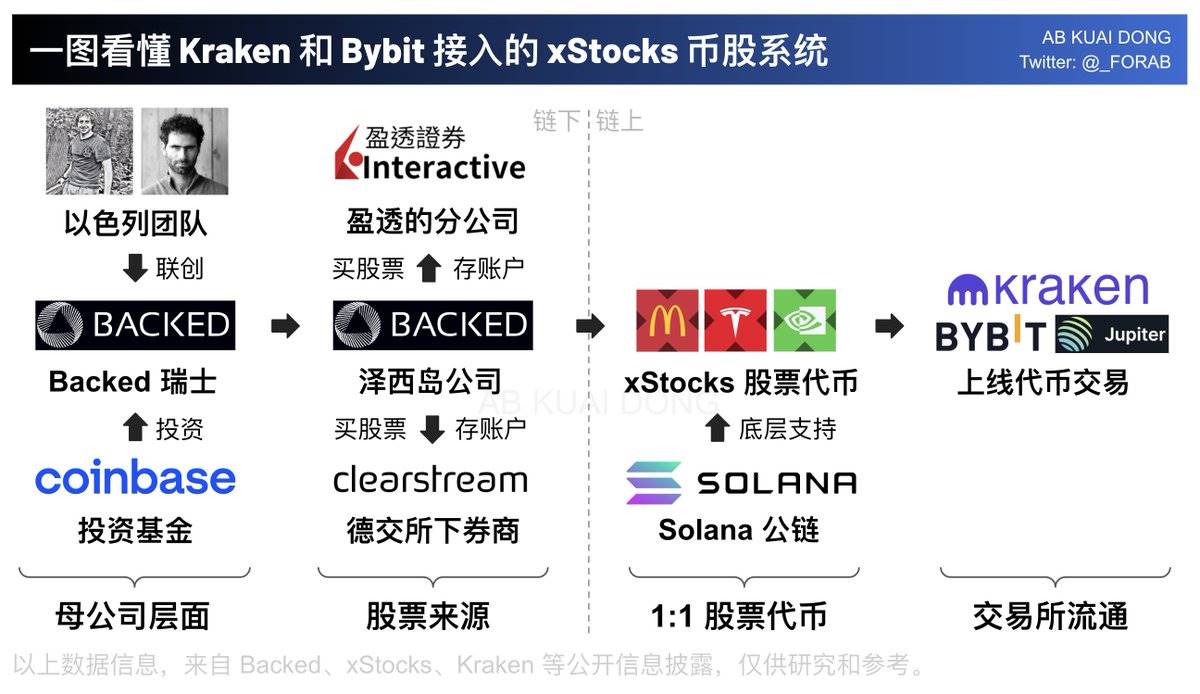

Le projet xStocks adopte aujourd’hui une autre approche. Les actions tokenisées par xStocks sont hébergées par un courtier agréé, assurant une valeur en espèces réellement convertible.

Ce processus de tokenisation est piloté par Backed Assets, une société émettrice de tokens enregistrée en Suisse, chargée d’acheter et de tokeniser les actifs.

Elle achète les actions (comme Apple ou Tesla) via IBKR Prime d’Interactive Brokers (un service de courtage professionnel connecté aux marchés américains), puis transfère les actifs vers Clearstream (l’entité de garde du groupe Deutsche Börse) pour stockage isolé, garantissant que chaque jeton correspond exactement à une action réelle détenue à 1:1, et faisant l’objet d’audits juridiques.

En résumé, chaque achat sur la blockchain est soutenu par un achat réel d’actions en coulisses.

(Source image : utilisateur X @_FORAB)

De plus, xStocks permet aux détenteurs de jetons de racheter les actions réelles via Backed Assets, une fonctionnalité qui dépasse le cadre purement spéculatif de Mirror, reliant efficacement blockchain et monde réel.

-

Acteurs impliqués : du natif DeFi à la convergence TradFi

Mirror appartenait au monde des acteurs natifs DeFi. Les investisseurs particuliers et développeurs de la communauté Terra en étaient les principaux moteurs, et l’engouement sur Discord et Twitter propulsait la popularité des mAssets. Le succès de Mirror reposait sur la fièvre Luna et UST, ainsi que sur l’esprit expérimental de la communauté — brillant comme une comète.

On ne peut qu’observer : les temps ont changé.

Cette nouvelle vague de tokenisation des actions américaines est menée par de grands groupes financiers traditionnels et des entreprises conformes au cadre réglementaire.

Par exemple, xStocks s’appuie sur Kraken pour sa plateforme réglementaire, Robinhood injecte son expertise de courtier traditionnel dans la blockchain, et le pilote de tokenisation de BlackRock marque clairement l’entrée des institutions.

L’écosystème DeFi de Solana (comme Raydium, Jupiter) apporte certes de la vitalité à xStocks, permettant aux particuliers d’utiliser les jetons pour du minage de liquidité ou des prêts, conservant ainsi une partie de l’ADN DeFi.

Mais comparé au modèle communautaire de Mirror, xStocks ressemble davantage à une grande production orchestrée par des bourses et des géants de la finance traditionnelle : plus grande échelle, moins de sauvagerie.

-

Environnement du marché et réglementation : de la zone grise à la primauté de la conformité

Mirror est né dans une zone grise réglementaire. L’été DeFi ignorait presque totalement la conformité, et les transactions anonymes étaient la norme communautaire. En 2022, la SEC a classé les mAssets comme titres non enregistrés, entraînant Terraform Labs dans des poursuites judiciaires, où l’anonymat est devenu un point faible fatal.

À l’époque, le marché était petit, et la DeFi ressemblait davantage à un terrain d’expérimentation pour geeks.

L’environnement de 2025 est radicalement différent. Les projets comme xStocks placent la conformité en priorité absolue, imposent KYC/AML rigoureux, et respectent les réglementations MiCA de l’UE et les lois américaines sur les valeurs mobilières.

Depuis l’arrivée au pouvoir du gouvernement Trump en janvier 2025, la nouvelle présidente de la SEC, Paul Atkins, qualifie la tokenisation de « révolution numérique de la finance », et les politiques assouplies favorisent l’innovation. En juin 2025, Dinari a obtenu la première licence américaine de courtage pour actions tokenisées, ouvrant la voie à Kraken et Coinbase.

L’accueil par la finance traditionnelle et l’évolution du contexte de marché permettent à xStocks et Robinhood d’éviter les pièges juridiques de Mirror, mais semblent aussi priver la tokenisation des actions américaines de ce goût populaire et spontané d’autrefois.

Les derniers échos de l’été

Le monde du chiffrement a passé ces dernières années : il a changé, et pourtant reste le même.

La tokenisation des actions américaines de la DeFi il y a cinq ans ressemblait à une fête brute et non polie, pleine de passion mais manquant de stabilité. Cinq ans plus tard, la crypto porte désormais un costume de conformité, marchant plus sûrement, mais perdant un peu de cette liberté et de ce tempérament sauvage.

Des produits similaires, des ambiances différentes.

Tandis que de plus en plus considèrent le BTC comme de l’or numérique, que les institutions se préparent au combat, et que la crypto devient progressivement un outil pour faire grimper les cours des marchés boursiers traditionnels, deux mondes — celui de l’intérieur et celui de l’extérieur — ont peut-être inconsciemment inversé leurs questions :

Autrefois, ceux qui spéculaient sur les actions américaines ne comprenaient pas pourquoi le marché crypto était si animé ; aujourd’hui, ceux qui spéculent sur les cryptos s’interrogent sur la hausse constante des actions étiquetées « crypto ».

Mais cet été-là, cette frénésie FOMO où chacun se précipitait, ce tempérament sauvage et geek omniprésent, sont peut-être déjà partis avec le vent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News