RWA : une analyse complète de l'écosystème – Qui sont les acteurs clés ?

TechFlow SélectionTechFlow Sélection

RWA : une analyse complète de l'écosystème – Qui sont les acteurs clés ?

Si les ETF BTC/ETH constituent la « porte d'entrée » des capitaux du hors-chaîne vers l'offre-chaîne, alors les RWA sont le « pont d'actifs » de la finance sur chaîne vers le monde traditionnel.

Rédaction : @Laaaaacieee, chercheuse chez Bitget Wallet

1. Pourquoi s’intéresser maintenant aux RWA ?

Les RWA deviennent l’un des secteurs de la finance blockchain à la croissance la plus rapide. Avec l’adoption croissante de la technologie blockchain par les institutions financières traditionnelles et l’évolution du contexte des taux d’intérêt, un nombre croissant d’actifs du monde réel — comme les obligations américaines, l’or, les actions ou les créances commerciales — sont désormais représentés sur chaîne afin d’en permettre une transaction, une conservation et une distribution des rendements plus efficaces.

Si les ETF BTC/ETH constituent une « porte d’entrée » du hors-chaîne vers l’écosystème blockchain, alors les RWA forment le « pont d’actifs » reliant la finance décentralisée au monde traditionnel. Des projets leaders tels qu’Ondo Finance ou Matrixdock ont noué des partenariats avec des institutions comme Circle ou BlackRock. Par ailleurs, la tendance à la tokenisation des produits RWA s’accélère en s’étendant depuis la DeFi vers des cas d’usage finaux comme les portefeuilles numériques ou les exchanges.

2. Aperçu sectoriel et tendances du marché RWA

2.1 Définition et logique fondamentale des RWA

Les RWA (Real World Assets) désignent des actifs ayant une valeur dans le monde réel qui sont convertis en jetons circulant sur une blockchain, via émission, mappage, mise en gage ou fractionnement. Leur logique centrale repose sur l’utilisation de contrats intelligents et de protocoles financiers ouverts pour permettre une utilisation plus efficace, transparente et composable des actifs.

Ces actifs comprennent généralement :

-

Actifs obligataires (ex : obligations américaines, dette privée)

-

Matières premières (ex : or, crédits carbone)

-

Revenus (ex : créances clients, commandes prépayées)

-

Immobilier (titres fractionnés sous forme NFT)

-

Actions et titres (représentation sur chaîne d’actions d’entreprises traditionnelles ou parts de fonds, souvent associée à l’émission de jetons sécurisés)

Les avantages de la tokenisation incluent une liquidité accrue, un règlement et un dénouement plus rapides et facilités (y compris transnationaux), une meilleure transparence, la réduction des intermédiaires et la baisse des coûts d’émission. Une fois tokenisés, ces actifs peuvent aussi participer à diverses activités DeFi, ce qui constitue un avantage majeur du RWAfi.

En outre, certains produits RWA réalisent effectivement un objectif autrefois inaccessible : permettre aux utilisateurs d’acheter des actifs qu’ils ne pouvaient pas acquérir hors chaîne (faute d’éligibilité), mais accessibles désormais sur chaîne :

-

Le produit Private Debt FoF de Goldfinch, dont le support est constitué de dettes privées provenant de Mega Funds comme Ares : ces produits traditionnels exigent habituellement un seuil d’investissement élevé, tandis que sur cette plateforme, il suffit de 100 $ pour investir.

-

Des produits comme USDY, adossés à des obligations américaines : ils offrent une solution légale aux résidents de nombreux pays qui n’avaient auparavant aucun accès réglementé aux bons du Trésor américain.

2.2 Taille du marché et potentiel de croissance

2.2.1 Taille du marché et taux de croissance

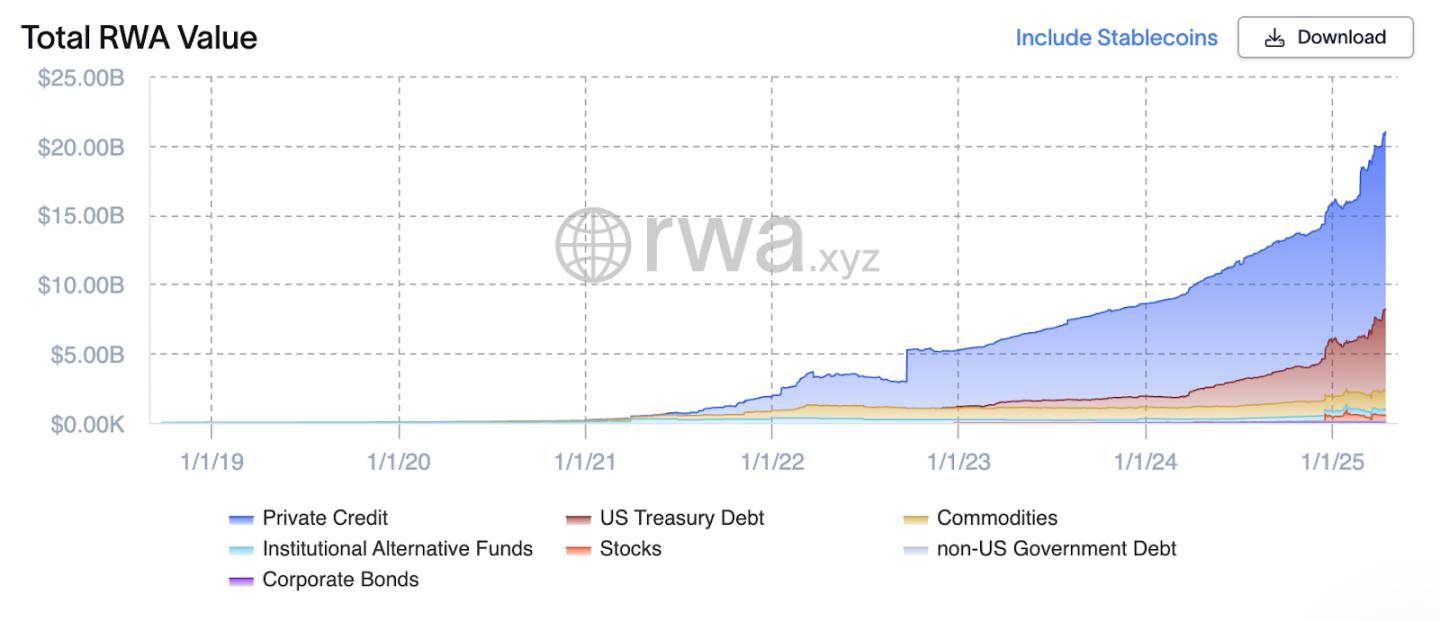

Au milieu d’avril 2025, la capitalisation mondiale des RWA non stables atteint environ 21 milliards de dollars, en hausse annuelle de près de 115 %, avec un taux de croissance annuel composé (TCAC) de ~120 % sur les trois dernières années. Cette croissance est principalement tirée par les RWA de type dette, notamment les obligations américaines et le crédit privé, dont les TCAC sur 3 ans s’élèvent respectivement à 3590 % et 135 %.

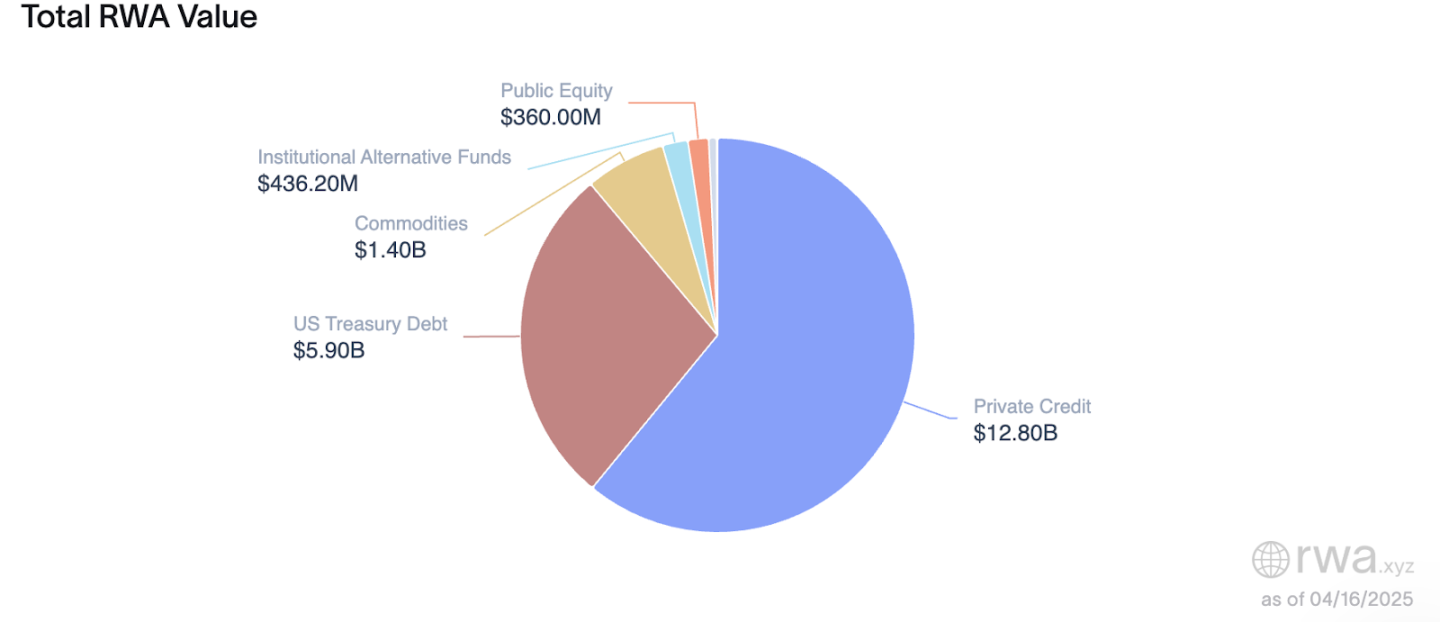

Dans le marché global des RWA non stables, les trois catégories principales sont le crédit privé, les obligations américaines et les matières premières, avec des volumes respectifs de 12,8 Md$, 5,9 Md$ et 1,4 Md$, représentant environ 61 %, 28 % et 7 % du total.

En termes de répartition chaîne par chaîne, Ethereum reste la principale plateforme d’émission RWA, capturant environ 58,6 % du marché, soit une taille de 58,7 Md$. Viennent ensuite ZKsync Era avec 17,4 % (17,4 Md$).

2.2.2 Potentiel de croissance future

Selon une étude conjointe publiée en juillet 2022 par Boston Consulting Group (BCG) et la plateforme de titres numériques ADDX, intitulée « Reimagining Asset Management », la capitalisation totale des actifs tokenisés pourrait atteindre 16 000 milliards de dollars d’ici 2030 — soit un potentiel de croissance de 760x par rapport au niveau actuel. Les RWA deviendront ainsi une composante essentielle des actifs blockchain.

Un point de comparaison important concerne les ETF BTC/ETH. Selon les données de clôture du 15 avril 2025, la taille cumulée des ETF Bitcoin s’élève à 97,23 Md$, celle des ETF Ethereum à 8,29 Md$, soit cinq fois la capitalisation actuelle des RWA non stables.

Les ETF : « entrée des fonds » ; les RWA : « sortie des actifs »

-

ETF : empaqueter des actifs blockchain en produits financiers traditionnels → attirer les capitaux traditionnels vers la chaîne ; signification : canal d’investissement conforme + reconnaissance au niveau grand public ; limites : investissements limités à BTC/ETH, orientés spéculatifs/hedging

-

RWA : représenter des actifs hors chaîne sur chaîne → construire un nouveau marché financier on-chain ; signification : permettre à la DeFi et aux portefeuilles de porter de la valeur réelle du monde réel ; avantages : types d’actifs plus variés (obligations, or, immobilier, crédit…), rendements plus solides

Les RWA ouvrent la voie à une véritable « fusion structurelle » entre TradFi et DeFi

-

Les ETF relèvent davantage d’un « réemballage d’actifs », restant fondamentalement une forme de marché TradFi

-

Les RWA décomposent les actifs sous-jacents du TradFi en contrats intelligents intégrés au système de comptes blockchain, capables de s’insérer profondément dans les protocoles DeFi (ex : prêt/emprunt, agrégation de rendements, ancrage stablecoin…)

-

Les RWA provoquent une révolution structurelle de l’offre d’actifs — plus complexe, mais aussi bien plus vaste, avec un impact à long terme et une intégration écosystémique bien supérieure à celle des ETF.

Potentiel de taille : ETF vs RWA

Les ETF concernent surtout les CEX, les gestionnaires d’actifs et les bourses.

Les RWA sont le terrain de prédilection de la DeFi, des portefeuilles et des protocoles blockchain.

-

Les portefeuilles peuvent servir d’interface pour la gestion d’actifs, affichage de portefeuille, entrée en matière financière, couche KYC visible

-

Par exemple, un portefeuille intégrant Ondo, sUSDS, USDY, etc., peut proposer des services de placement garantis on-chain, complétant ainsi les produits CEX

-

En revanche, les ETF pilotés par BlackRock, Charles Schwab ou Fidelity n’auront pas d’impact révolutionnaire dans les applications portefeuille

2.3 Facteurs moteurs du secteur

2.3.1 Environnement macroéconomique des taux favorise la montée des « rendements réels »

Depuis 2022, le monde est entré dans un cycle de taux élevés, particulièrement marqué aux États-Unis où le taux directeur fédéral dépasse 5 %. Cela a fortement accru l’attrait des actifs financiers traditionnels (ex : obligations américaines, fonds monétaires).

Parallèlement, l’écosystème DeFi fait face à une baisse du taux sans risque on-chain et à une saturation des modèles de rendement lors des cycles haussiers/baissiers. La demande des utilisateurs pour des allocations d’actifs « stables et rentables » augmente rapidement.

Les produits RWA comblent précisément ce manque : en représentant sur chaîne des actifs générant des intérêts réels (obligations, certificats de revenu, etc.), ils offrent aux utilisateurs on-chain des options d’investissement « à faible volatilité et à rendement réel ».

2.3.2 L’engagement croissant des institutions traditionnelles apporte actifs et légitimité

À partir de 2023, des institutions financières mondiales telles que BlackRock, Franklin Templeton, WisdomTree, JPMorgan Chase ou Citigroup ont lancé des activités liées aux RWA.

Elles expérimentent l’émission native d’actifs financiers traditionnels sur chaîne (pas seulement par pontage), via des parts de fonds tokenisées, des obligations américaines numériques ou la création de fonds d’actifs tokenisés.

Cette démarche va au-delà de l’extension d’actifs : elle marque la convergence entre la confiance souveraine du TradFi et l’efficacité de règlement de la blockchain, renforçant considérablement la confiance du marché dans les RWA.

Exemples notables :

-

Franklin Templeton a émis le BENJI Token, représentant des parts du fonds monétaire américain, disponible sur Polygon et Stellar

-

BlackRock a investi dans la plateforme de tokenisation Securitize et prévoit d’émettre un fonds tokenisé sur Ethereum

-

Citi a annoncé un pilote de règlement sur chaîne pour une partie de ses obligations en custodie

2.3.3 L’assouplissement progressif de la réglementation mondiale ouvre des voies légales

Contrairement à l’expansion sauvage de l’ère ICO, les RWA impliquent des actifs fortement réglementés (titres, obligations, fonds) et doivent donc suivre des chemins conformes.

Plusieurs pays et régions ont déjà adopté des cadres réglementaires clairs, posant les bases juridiques pour l’émission d’actifs, la tokenisation et les droits des détenteurs :

p.s. Reg A+ est un mécanisme d’émission allégé selon la loi américaine sur les valeurs mobilières, permettant aux émetteurs de vendre des actions ou jetons au grand public (non limité aux investisseurs accrédités), jusqu’à 75 millions de dollars/an. Exodus Movement, INX et tZERO ont déjà utilisé Reg A+ pour leurs émissions.

Exemples notables :

-

La banque suisse Sygnum a émis des obligations tokenisées, permettant aux investisseurs d’acheter des produits de financement d’entreprise via blockchain

-

Hong Kong a soutenu la Banque de Construction de Chine pour émettre un bond vert tokenisé de 200 millions HKD sur chaîne, premier projet asiatique de tokenized bond appuyé par un gouvernement.

2.4 Classification des principaux acteurs

Les participants à l’écosystème RWA se divisent en quatre catégories : émetteurs d’actifs, fournisseurs d’infrastructures, plateformes applicatives et prestataires de données.

Émetteurs d’actifs (Token Issuers)

Ils transforment des actifs réels (obligations US, or, immobilier…) en jetons échangeables sur chaîne, assurant la conception conforme, la distribution des revenus, la custodie et la supervision réglementaire.

Fournisseurs d’infrastructure (Infra RWA & Chaînes d’émission)

Ils offrent des services de custodie, d’authentification d’identité, de conformité réglementaire et de plateforme d’émission, majoritairement sur des couches 1 ou blockchains autorisées.

Plateformes applicatives (Produits d’accès & Protocoles utilisateurs)

Elles fournissent des interfaces utilisateur, des outils de composition de portefeuille et de gestion financière, souvent intégrés à des modules DeFi, reliant les investisseurs particuliers aux RWA on-chain.

Prestataires de données et indicateurs (Oracles & Indices)

Ils fournissent les données on-chain cruciales (prix, volatilité, indices) des actifs réels, servant de pont entre l’information hors chaîne et les protocoles on-chain.

2.5 Freins au développement

Beaucoup d’entreprises évoluent rapidement, leur modèle économique étant encore en phase expérimentale : cela se traduit par des changements fréquents — des contenus de communiqués obsolètes en quelques mois, des sites web radicalement transformés (ex : Credix, qui passait d’une plateforme de crédit à un produit PayFi).

En matière de liquidité, la plupart des produits RWA ne permettent aujourd’hui que des échanges sur liste blanche, seul un petit nombre offrant une circulation libre :

La majorité des produits RWA (certificats LP de crédit privé, obligations nationales, etc.) ne permettent que des transferts entre adresses préautorisées. Seuls quelques produits offrent un marché secondaire entièrement libre :

-

Produits adossés à des matières premières (ex : or)

-

USDY d’Ondo Finance, produit d’obligations américaines structuré dans un cadre conforme

Les risques de conformité et les problèmes d’alignement entre actifs on-chain et hors chaîne persistent :

Les RWA relient fondamentalement un système contractuel on-chain à une custodie d’actifs et des droits contractuels hors chaîne, entraînant naturellement des risques réglementaires et des incohérences. La plupart des projets utilisent une architecture hybride (SPV — véhicule ad hoc — ou partenariat avec des tiers réglementés) : côté centralisé, les utilisateurs subissent KYC et validation d’achat ; côté chaîne (ex : bTokens), les jetons ERC-20 bénéficient d’une liberté de circulation par défaut. Toutefois, en raison de disparités réglementaires entre juridictions, d’incohérences KYC et de difficultés à vérifier l’identité on-chain, plusieurs défis subsistent :

-

Opérations dans des zones grises ou sans encadrement : de nombreux projets n’ont pas de licence explicite d’émission de valeurs mobilières, recourant à des montages pour « contourner la définition » (arbitrage réglementaire). Un durcissement réglementaire pourrait entraîner leur suppression.

-

Difficulté à vérifier l’authenticité de la custodie : les utilisateurs dépendent souvent des attestations du dépositaire ou d’audits tiers pour prouver que chaque jeton correspond bien à un actif réel, mais ces preuves manquent d’uniformité et de force exécutoire.

-

Transparence insuffisante des procédures de liquidation et récupération : en cas de problème (défaut, rachat anticipé, faillite du SPV), il n’existe pas de norme claire sur la manière pour les détenteurs on-chain de faire valoir leurs droits ni de participer à la liquidation. Les contrats intelligents ne peuvent pas traiter automatiquement des affaires juridiques hors chaîne.

-

Difficulté des régulateurs à définir le statut des produits DeFi : surtout quand les RWA sont intégrés à la DeFi (en tant que collatéral, dans des pools AMM), leur nature juridique reste floue, exposant projets et utilisateurs à des risques d’« émission illégale de valeurs mobilières » ou de « violations transfrontalières ».

Exemples marquants :

-

Maple Finance a connu des blocages de rachat dus au défaut de certains emprunteurs ; bien que la logique financière existe sur chaîne, le règlement final a nécessité un arbitrage hors chaîne.

-

Backed Finance limite explicitement la détention à des utilisateurs whitelistés conformes, limitant la liquidité mais évitant les risques réglementaires.

-

Les détenteurs de RealT doivent passer un KYC via une entité américaine pour exercer leurs droits fonciers et de revenus ; toute défaillance du KYC fragilise leurs droits on-chain.

3. Cartographie des acteurs clés du secteur RWA

3.2.1 Catégorie : Obligations américaines (U.S. Treasuries)

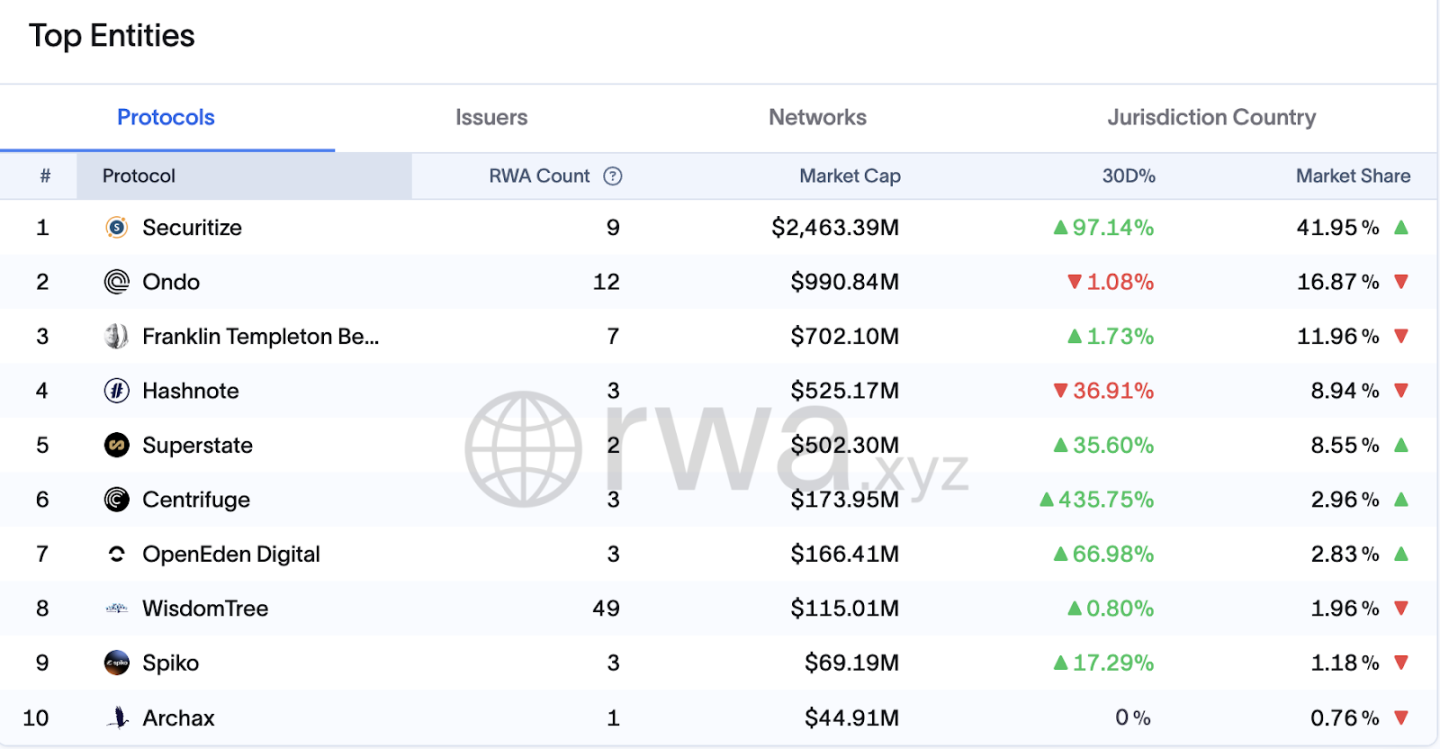

Les 5 principaux projets concentrent 88 % du marché. Securitize et Franklin Templeton incarnent l’émission « conforme du TradFi », tandis qu’Ondo et Superstate représentent les plateformes « Web3 natives axées sur les rendements conformes ».

Securitize

https://x.com/Securitize

Fondé : 2017

Siège : San Francisco, États-Unis

Fondateurs : Carlos Domingo (ancien responsable numérique chez Telefónica), Jamie Finn

Financements : environ 100 millions $ levés, investisseurs incluant BlackRock, Morgan Stanley, Blockchain Capital, Circle Ventures, etc.

Ressources clés :

-

Inscrit auprès de la SEC américaine comme courtier et agent de transfert

-

Exploite Securitize Markets, une plateforme d’échange d’actifs numériques conforme

-

Partenaire de BlackRock comme agent de transfert pour son premier fonds tokenisé sur blockchain publique

Produits phares :

-

Services de tokenisation d’actions pour Exodus, Oddity, etc.

-

Tokenisation d’actifs variés : capital-investissement, obligations, immobilier

Ondo Finance

https://x.com/OndoFinance

Fondé : 2021

Siège : New York, États-Unis

Fondateurs : Nathan Allman (ancien de Goldman Sachs), Pinku Surana

Financements : plusieurs tours, investisseurs incluant Founders Fund, Pantera Capital

Ressources clés :

-

Partenariats stratégiques avec BlackRock, Mastercard, Aptos

-

Lancement de Flux Finance, prêt/dépôt décentralisé incluant USDC et OUSG

Produits phares :

-

USDY : jeton à rendement stable adossé à des obligations américaines à court terme et dépôts bancaires

-

OUSG : jeton indexé sur des obligations gouvernementales américaines à court terme

Franklin Templeton (géant du gestion d’actifs TradFi)

https://x.com/FTI_Global

Fondé : 1947

Siège : Californie, États-Unis

Ressources clés :

-

Gestion d’actifs globale > 1 600 Md$

-

Émission du jeton BENJI sur plusieurs blockchains : Stellar, Ethereum, Polygon, Arbitrum, Base

Produit phare :

-

BENJI : représente des parts du fonds monétaire Franklin OnChain U.S. Government Money Fund (FOBXX)

Hashnote

https://x.com/Hashnote_Labs

Fondé : 2023

Siège : Chicago, États-Unis

Fondateur : Leo Mizuhara

Financement : incubé avec 5 M$ par Cumberland Labs

Ressources clés :

-

Racheté par Circle en 2025, intégré à ses produits de marchés de capitaux numériques

-

Lancement de USYC, l’un des plus grands fonds monétaires tokenisés au monde

Produit phare :

-

USYC : fonds monétaire tokenisé adossé à des obligations américaines à court terme (transactions primaires et secondaires limitées aux investisseurs whitelisted ayant passé un processus KYC/AML)

Superstate

https://x.com/superstatefunds

Fondé : 2023

Siège : San Francisco, États-Unis

Fondateurs : Robert Leshner (fondateur de Compound), Dean Swennumson, Reid Cuming, Jim Hiltner

Financements : 18,1 M$ levés, investisseurs incluant CoinFund, Distributed Global, Breyer Capital, Galaxy Digital

Ressources clés :

-

Lancement de USTB (fonds de titres gouvernementaux à court terme) et USCC (fonds d’arbitrage crypto)

-

Actifs conservés par des tiers réglementés pour garantir conformité et sécurité

Produits phares :

-

USTB : offre un accès on-chain aux obligations américaines à court terme

-

USCC : combine arbitrage crypto et rendements de titres gouvernementaux

3.2.2 Catégorie : Obligations mondiales (Global Bonds)

Spiko

https://x.com/Spiko_finance

Fondé : 2023

Siège : Paris, France

Fondateurs : Paul-Adrien Hyppolite et Antoine Michon, issus du secteur financier et de la réglementation, anciens hauts fonctionnaires français et du secteur privé

Financement : non divulgué

Ressources clés :

-

Collaboration avec l’AMF française pour assurer la conformité

-

Custodie par Crédit Agricole et CACEIS Bank (filiale de Santander), garantie de sécurité

Produits phares :

-

€MMF : investit dans des obligations à court terme de la zone euro, durée moyenne < 60 jours, max 6 mois

-

$MMF : similaire, adossé à des obligations américaines

-

Déploiement sur chaîne : Polygon, Arbitrum, Starknet, Etherlink

OpenTrade

https://x.com/opentrade_io

Fondé : 2023

Siège : San Francisco, États-Unis

Financements :

Avril 2024 : tour initial de 3,2 M$, investisseurs : a16z crypto CSX, CMCC Global, Draper Dragon, Plassa Capital, Ryze Labs

Novembre 2024 : extension de 4 M$, investisseurs : AlbionVC, a16z crypto CSX, CMCC Global

Ressources clés :

-

Partenariats avec WOO X, Littio, Nest pour offrir des produits RWA

-

Custodie par tiers réglementés

Produit phare :

-

Coffres de rendement RWA : produits stables adossés à des actifs réels

3.2.3 Catégorie : Crédit privé (Private Credit)

Centrifuge

https://x.com/centrifuge

Fondé : 2017

Siège : Berlin, Allemagne

Équipe : fondé par Lucas Vogelsang, expérience approfondie en fintech et blockchain

Financements : >15 M$ levés, investisseurs : Galaxy Digital, IOSG, BlueYard Capital

Ressources clés :

-

Partenariats avec MakerDAO, Aave pour développer le marché du prêt RWA on-chain

-

Lancement du Centrifuge Credit Group, chargé de l’évaluation des risques

Produits phares :

-

Tinlake : plateforme ouverte d’investissement RWA, permet de tokeniser des actifs réels et lever des fonds (KYC requis)

-

Centrifuge Chain : blockchain sans permission, pour la tokenisation RWA (KYB uniquement)

-

Déploiement : Ethereum, Polkadot

Figure

https://x.com/Figure

Fondé : 2018

Siège : San Francisco, États-Unis

Équipe : fondé par Mike Cagney (ex-CEO de SoFi), expertise combinée en finance et tech

Financements : >200 M$ levés, investisseurs : DST Global, RPM Ventures, DCG

Ressources clés :

-

Développement de la blockchain Provenance, spécialisée dans les services financiers

-

Partenariats avec institutions financières pour la digitalisation et le trading d’actifs

Produits phares :

-

Figure Markets : plateforme d’échange crypto sans frais (KYC requis)

-

Figure Lending : prêts basés sur la valeur nette immobilière

Tradable

https://x.com/tradable_xyz

Fondé : 2022

Siège : Singapour

Équipe : experts en fintech et blockchain, mission : digitalisation et tokenisation d’actifs

Financement : non divulgué

Ressources clés :

-

Services de tokenisation pour multiples classes d’actifs

-

Partenariats avec institutions financières

Produit phare :

-

Plateforme Tradable : tokenisation et échange d’actifs variés

Maple Finance

https://x.com/maplefinanec

Fondé : 2021

Siège : Sydney, Australie

Équipe : fondé par Sidney Powell et Joe Flanagan, expertise solide en finance et tech

Financements : >30 M$ levés, investisseurs : BlockTower, Maven 11, Framework Ventures

Ressources clés :

-

Marché de crédit institutionnel décentralisé, sans collatéral

-

Lancement du protocole Syrup, combinant infrastructure prêt Maple et ouverture DeFi

Produits phares :

-

Maple Direct : canal de prêt direct pour institutions

-

Syrup : prêts adossés à des actifs qualitatifs pour utilisateurs DeFi

TrueFi

https://x.com/TrueFiDAO

Fondé : 2020

Siège : San Francisco, États-Unis

Équipe : issu de TrustToken, expertise en finance et tech

Financements : >30 M$ levés, investisseurs : a16z, BlockTower, Alameda Research

Ressources clés :

-

Marché de crédit décentralisé sans collatéral, supports multiples

-

Système de notation de crédit pour évaluer les risques emprunteurs

Produits phares :

-

Prêt TrueFi : service de prêt sans collatéral (KYC requis)

-

TrueFi Credit : notation et évaluation des risques

Mercado Bitcoin

https://x.com/MercadoBitcoin

Fondé : 2013

Siège : São Paulo, Brésil

Équipe : Mercado Bitcoin est l’un des plus grands exchanges d’actifs crypto d’Amérique latine, engagé dans l’innovation financière

Financement : 200 M$ levés en 2021, menés par SoftBank

Ressources clés :

-

Partenariat avec Polygon Labs pour émettre 200 M$ de jetons RWA en 2025

-

Collaboration avec Plume Network pour tokeniser des actifs brésiliens : titres adossés à des actifs, crédit à la consommation, dette d’entreprise, créances clients

Produits phares :

-

MB Tokens : 340+ produits tokenisés, actifs cumulés de 180 M$

-

Jeton RWA : liés à l’énergie, pétrole, immobilier, avec distributions régulières

Goldfinch

https://x.com/goldfinch_fi

Fondé : 2020

Siège : San Francisco, États-Unis

Équipe : fondé par Blake West et Michael Sall (ex-ingenieurs Coinbase), mission : créer un marché de crédit on-chain sans garantie crypto

Financement : 25 M$ levés en série A en 2021, menés par a16z, avec Coinbase Ventures, Variant, BlockTower

Ressources clés :

-

Partenariats avec Ares, Apollo, Golub : fourniture de produits de crédit privé institutionnel

-

Lancement de Goldfinch Prime : permet d’investir dans plusieurs fonds de crédit privé, rendement cible 10-12 %

Produits phares :

-

Goldfinch Prime : produits à rendement stable adossés à des actifs réels, rendement annuel visé 10-12 %

-

Prêts rappelables : permettent aux investisseurs de retirer leur capital avant l’échéance

Credix

https://x.com/Credix_finance

Fondé : 2021

Siège : Bruxelles, Belgique

Équipe : fondé par Thomas Bohner, expertise en fintech et blockchain

Financement : 11,5 M$ levés en série A en 2022, menés par Motive Partners et ParaFi Capital, avec Valor Capital, Circle Ventures, Voltage Capital

Ressources clés :

-

Spécialisé dans le crédit on-chain pour les marchés émergents, notamment en Amérique latine

-

Partenariats avec plateformes fintech pour prêts sans garantie

Produit phare :

-

Plateforme Credix : écosystème de marché des capitaux décentralisé, permettant aux initiateurs d’actifs de les tokeniser et lever des fonds

3.2.4 Catégorie : Matières premières (Commodities)

Comparatif des principaux acteurs RWA dans l’or

Paxos Trust Company

https://x.com/Paxos

Fondé : 2012 (ex-itBit)

Siège : New York, États-Unis

Équipe : fondé par Charles Cascarilla et Rich Teo. Paxos est la première société blockchain agréée comme « trust company à but limité » par le NYDFS. Mission : infrastructures blockchain réglementées.

Financements :

Plus de 540 M$ levés, valorisation à 2,4 Md$

Investisseurs : PayPal Ventures, Bank of America, Founders Fund, Oak HC/FT, Mithril Capital

Ressources et partenaires clés :

-

Fournisseur de services de transaction crypto et d’émission de stablecoins pour PayPal (ex : PYUSD)

-

Partenaire de Stripe pour l’infrastructure de paiement stablecoin dans « Pay with Crypto »

-

Collaborations avec Credit Suisse, Société Générale, Revolut pour la digitalisation et le trading d’actifs

Produits phares :

-

USDP (Pax Dollar) : stablecoin réglementé, adossé 1:1 au dollar

-

PAXG (Pax Gold) : jeton réglementé adossé à l’or, 1 jeton = 1 once d’or physique

-

PYUSD (PayPal USD) : stablecoin émis avec PayPal

-

USDL (Lift Dollar) : stablecoin rémunéré, émis par filiale aux Émirats, distribution quotidienne

-

Exchange itBit : plateforme réglementée d’échange d’actifs numériques

3.2.5 Catégorie : Actions (Stocks)

Synthetix

https://x.com/synthetix_io

Fondé : 2018 (ex-Havven)

Siège : Australie

Équipe : fondé par Kain Warwick, expertise en finance et tech

Financements : plusieurs tours, investisseurs : Framework Ventures, Paradigm

Ressources clés :

-

Initialement protocole d’actifs synthétiques surcollatéralisés, pivot vers une plateforme dérivée native crypto. TVL : 71,97 M$

-

Modèle de pool de dettes, support multi-actifs (actions, matières premières, devises). Stabilité assurée par taux de collatéral élevé (400-600 %)

Produits phares :

-

Synths : actifs synthétiques suivant le prix d’actifs réels

-

Synthetix Exchange : DEX pour échanger des Synths

Backed Finance

https://x.com/BackedFi

Fondé : 2021

Siège : Zug, Suisse

Équipe : fondé par le Dr Adam Levi, Roberto Klein et Yehonatan Goldman, expertise en finance et blockchain

Financements : 17,9 M$ levés d’ici avril 2024, investisseurs : Gnosis, Coinbase Ventures, Semantic Ventures, Stratos Technologies, Blockchain Founders Fund, Stake Capital, 1kx, Nonce Classic

Ressources et partenaires clés :

-

Émission basée sur la loi DLT suisse, couverture MiFID II pour investisseurs européens. Chaque bToken représente des actions réelles détenues par un SPV (ex : bCSPX = ETF S&P 500)

-

Partenariat avec Chainlink, intégration du mécanisme Proof of Reserve (PoR) pour garantir un backing 1:1

-

Collaboration avec INX pour proposer bNVDA (actions NVIDIA) à des utilisateurs non-américains qualifiés

-

Partenariat avec eNor Securities pour promouvoir les titres tokenisés en Amérique latine

Produits phares :

-

bCSPX : produit tokenisé traquant l’indice S&P 500

-

bTSLA : produit tokenisé traquant Tesla

-

bNVDA : produit tokenisé traquant NVIDIA

-

bIB01 : produit tokenisé traquant l’ETF iShares 0-1 Year Treasury Bond

-

bHIGH : produit tokenisé traquant les obligations d’entreprise à haut rendement

Caractéristiques :

-

Tous les bTokens sont des jetons ERC-20, transférables librement et composable, multi-chaînes

-

Chaque bToken est adossé 1:1 à un actif réel détenu par un tiers réglementé

-

Cadre conforme à la loi DLT suisse, assurant légalité et sécurité

-

Utilisation de Gnosis Chain pour réduire les frais de gaz

Dinari

https://x.com/DinariGlobal

-

Fondé : 2022

-

Siège : Californie, États-Unis

-

Financements : 17,5 M$ levés, investisseurs : Alchemy Ventures, 500 Global, Version One

Ressources et partenaires clés :

-

Agent de transfert (Transfer Agent) enregistré auprès de la SEC américaine, émet des dShares (actions tokenisées) adossées 1:1 à des titres physiques

-

dShares déployés sur Arbitrum et Ethereum, multi-chaînes

-

Intégration avec Securitize, INX pour assurer la conformité des jetons sécurisés

Produits phares :

-

dAAPL : produit tokenisé traquant Apple

-

dTSLA : produit tokenisé traquant Tesla

-

dGOOGL : produit tokenisé traquant Alphabet (Google)

Caractéristiques :

-

Tous les dShares sont des jetons ERC-20, transférables librement (adresses whitelistées), adossés à des titres réels conservés par un tiers conforme

-

Conformes aux lois américaines sur les valeurs mobilières, KYC/AML requis, destinés principalement aux investisseurs accrédités

Swarm X

https://x.com/SwarmMarkets

Fondé : 2020

Siège : Berlin, Allemagne

Équipe : fondé par Philipp Pieper (co-fondateur Swarm Fund), Timo Lehes, expertise en blockchain, marchés financiers et réglementation

Financement : environ 5,5 M$ en seed, investisseurs : Fenbushi Capital, Blockwall Capital, NEO Global Capital

Ressources et partenaires clés :

-

Régulé par BaFin (Allemagne), détient une licence FSP pour services d’actifs numériques réglementés

-

Lancement d’Open dOTC, plateforme d’échange RWA sans permission

Produits phares :

-

Obligations américaines tokenisées

-

AAPL tokenisé

-

Obligations EUR tokenisées

Caractéristiques :

-

Tous les actifs sont des jetons ERC-20, adossés 1:1 à des actifs physiques, régulés par BaFin

-

Échanges OTC sans permission, abaisse les barrières d’entrée, stimule la liquidité

3.3 Infrastructures clés : chaînes et agrégateurs de rendement

Plume Network

https://x.com/plumenetwork

Positionnement : Plume est la première blockchain modulaire Layer 1 conçue spécifiquement pour les actifs du monde réel (RWA), visant à intégrer efficacement et en toute sécurité les actifs traditionnels sur chaîne.

Caractéristiques techniques :

-

Compatible EVM, support des contrats intelligents

-

Mécanismes intégrés de conformité et de tokenisation simplifiant le passage à la chaîne

-

Connectivité multi-chaînes : déployé sur 16 blockchains

Développement écosystémique :

-

Plus de 180 protocoles et 18 millions d’adresses uniques

-

Lancement de Plume Passport (portefeuille RWAfi) et pUSD (stablecoin écosystème)

-

Soutenu par Haun Ventures, Galaxy, Superscrypt

Converge

Ethena et Securitize lancent une nouvelle blockchain publique, Converge, prévue pour le T2. Converge est un réseau de règlement pour les dollars numériques et la finance traditionnelle, porté par Ethena Labs et Securitize. Son ambition : fournir la première couche de règlement dédiée à la fusion TradFi-DeFi, centrée sur USDe et USDtb, sécurisée par ENA. Deux cas d’usage principaux :

-

Règlement de spéculations DeFi au comptant et à effet de levier sans permission

-

Stockage et règlement des stablecoins et actifs tokenisés

-

Securitize déployera sur Converge sa couche d’émission d’actifs futurs tokenisés, allant au-delà des obligations nationales et fonds, couvrant toutes les formes de titres. Ethena lancera nativement USDe, USDtb et iUSDe.

-

Des applications seront construites sur Converge pour permettre aux institutions TradFi d’interagir avec iUSDe, USDe et les actifs supportés par Securitize.

Cinq protocoles ont déjà annoncé leur intention de construire sur Converge :

-

Horizon d’Aave Labs : connecte TradFi et DeFi via un marché conçu pour les actifs tokenisés de Securitize, y compris iUSDe institutionnel d’Ethena

-

Pendle Institutional : fournit une infrastructure de spéculation sur les taux pour des opportunités scalables comme iUSDe

-

Morpho Labs : propose un marché monétaire modulaire pour les actifs Ethena et Securitize

-

Maple Finance et Syrup : construisent des produits de crédit et de rendement institutionnel vérifiables sur chaîne, basés sur USDe et RWA

-

EtherealDEX : conçoit des dérivés et spot haute performance pour la liquidité Ethena, utilisant USDe comme collatéral

Stellar

https://x.com/StellarOrg

Fondé : 2014

Siège : San Francisco, États-Unis

Équipe : cofondé par Jed McCaleb (également cofondateur de Ripple et Mt. Gox) et Joyce Kim

Financement : soutenu par la Stellar Development Foundation (SDF)

Ressources clés :

-

Consensus FBA (Federal Byzantine Agreement) : transactions rapides et peu coûteuses

-

Support de l’émission et échange de multiples actifs (fiat, crypto)

-

Partenariats avec IBM, MoneyGram pour des solutions de paiement mondial

Produits phares :

-

Réseau Stellar : chaîne principale pour émission, gestion et échange d’actifs

-

Lumens (XLM) : jeton natif, pour frais de transaction et activation de compte

-

Soroban : plateforme de contrats intelligents pour développeurs d’applications décentralisées

Algorand

https://x.com/Algorand

Fondé : 2017

Siège : Boston, États-Unis

Équipe : fondé par Silvio Micali (prix Turing, professeur au MIT), expertise en cryptographie et blockchain

Financement : soutenu par la Fondation Algorand

Ressources clés :

-

Preuve d’enjeu pure (Pure PoS) : confirmation rapide des transactions

-

Support des contrats intelligents et création/gestion d’actifs multiples

-

Outils de développement et SDK multilingues

Produits phares :

-

Réseau Algorand : chaîne principale, transactions efficaces et peu coûteuses

-

ASA (Algorand Standard Assets) : fonctionnalité Layer 1 permettant de représenter tout actif sur chaîne, avec même sécurité et simplicité que l’Algo natif

PolyTrade

https://x.com/Polytrade_fin

Fondé : 2021

Siège : Dubaï, Émirats arabes unis

Équipe : fondé par Piyush Gupta, expert fintech, membres venant de SocGen, J.P. Morgan, HSBC, Polygon, PayU — forte expérience en gestion d’actifs et finance on-chain

Financement : 3,8 M$ levés en seed

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News