Entretien avec un cofondateur de Robinhood : Pourquoi ne créons-nous pas notre propre chaîne ?

TechFlow SélectionTechFlow Sélection

Entretien avec un cofondateur de Robinhood : Pourquoi ne créons-nous pas notre propre chaîne ?

Analyse des lignes de produits et du modèle économique de Robinhood.

Source vidéo : Bankless

Traduction : kkk, BlockBeats

Note de la rédaction : Le 30 juin, Vlad Tenev, cofondateur de Robinhood, a publié sur X que l'entreprise annoncerait ce soir à 23h (heure de Pékin) une annonce majeure liée à ses activités cryptographiques. Ce mouvement s'inscrit parfaitement dans la stratégie actuelle d'expansion globale de Robinhood dans les domaines de la cryptographie et de la technologie financière.

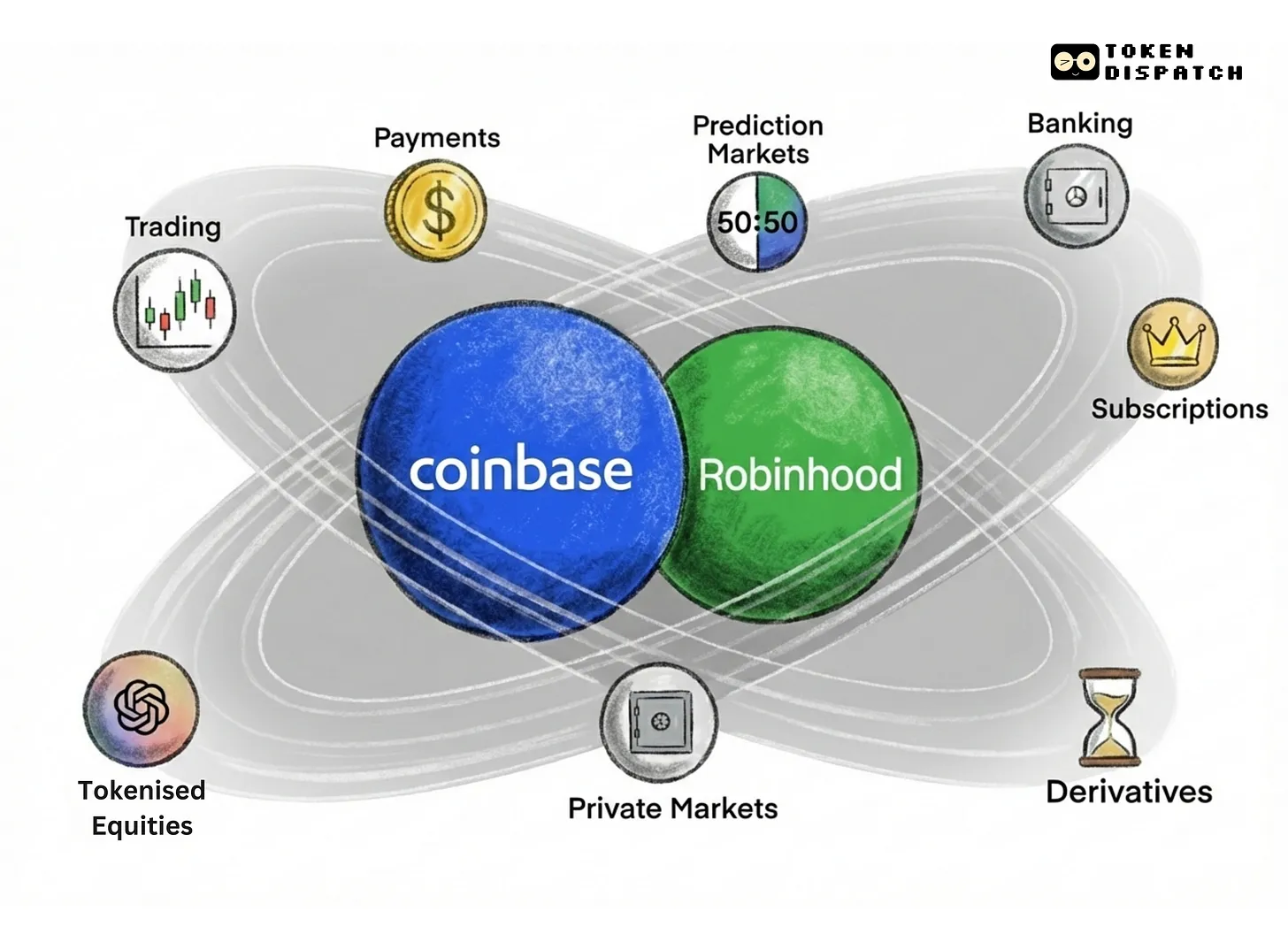

Dans un contexte où la finance technologique évolue progressivement vers une « plateforme » et une « intelligence », Robinhood se trouve précisément au carrefour entre le courtier traditionnel et le nouvel ordre de la cryptographie, dessinant par une série de restructurations produit les contours possibles des services financiers personnels de demain.

Robinhood dépasse désormais sa position initiale d'outil unique de trading pour adopter une architecture en « système d'exploitation », centrée sur le cycle de vie complet de l'utilisateur. De la titrisation des actions privées, en passant par l'intégration de marchés prévisionnels conformes aux réglementations de la CFTC, jusqu’au lancement de Cortex et Strategies – offrant des conseils d'investissement basés sur l’IA et la construction de stratégies d'options – sans oublier la banque numérique « Robinhood Banking » et une architecture de portefeuille multichaîne unifiée, son rythme d'expansion financière dépasse largement les attentes traditionnelles vis-à-vis d'une entreprise FinTech.

Dans cet entretien approfondi avec Bankless, Tenev expose pour la première fois de manière systématique la vision globale de Robinhood concernant son expansion vers la cryptographie, l’intelligence artificielle, les services bancaires privés et l’ouverture aux actions privées. Il insiste sur le fait que Robinhood n’est pas « l’opposé du centralisé », mais plutôt un pont reliant TradFi et DeFi : fournir un accès financier plus efficace et plus équitable sans recourir à une licence bancaire ; il répond également à la controverse « Bankless ou non », affirmant que Robinhood joue dans le domaine crypto un rôle de prestataire de services d’accès, et non d’émetteur souverain.

Aujourd'hui, Robinhood n'est plus seulement un tremplin pour les petits investisseurs américains, mais cherche à devenir une passerelle commune pour les utilisateurs natifs de la crypto, les investisseurs IA et les détenteurs d'actifs mondiaux.

Cet entretien a été diffusé le 31 mars. Voici la traduction du contenu de cet échange :

Bankless : Bienvenue dans Bankless, un programme dédié à l'exploration des frontières de la finance internet. Aujourd'hui, j'accueille Vlad Tenev, PDG de Robinhood. Avec la croissance continue du nombre d'utilisateurs et de l'encours sous gestion, Robinhood accélère sa transformation en acteur majeur du secteur des cryptomonnaies. En réalité, ils sont entrés tôt sur ce marché : non seulement ils ont intégré très tôt la fonctionnalité d'échange de cryptomonnaies dans l'application Robinhood, mais ils ont également lancé le portefeuille Robinhood — un véritable portefeuille auto-géré (non-custodial).

Toutefois, en raison de la position rigoureuse de l'ancienne SEC (Commission des valeurs mobilières des États-Unis) dans la régulation du secteur crypto, l'expansion de Robinhood dans ce domaine avait temporairement été suspendue. Mais cette période est désormais derrière nous. Je voudrais donc savoir — maintenant qu'ils ont finalement obtenu l'autorisation de la SEC — comment Robinhood compte développer sa gamme de produits crypto. Par coïncidence, durant la semaine même de mon entretien avec Vlad, Robinhood a annoncé plusieurs nouvelles lignes de produits phares : notamment la stratégie bancaire Robinhood Banking et Cortex. J'ai profité de l'occasion pour discuter en profondeur avec Vlad de ces nouveaux services.

Mais pour moi, la partie la plus intéressante de tout cet entretien, celle que j'ai particulièrement appréciée, concerne justement la discussion sur le fait que « les seuils d'introduction en bourse pour les entreprises privées deviennent de plus en plus élevés » et sur la manière dont cette tendance croise le mouvement de titrisation. Des entreprises comme SpaceX, OpenAI ou Anthropic, parmi les plus prometteuses aujourd’hui, restent privées, bien que leurs actions circulent de diverses manières sur les marchés privés, sans disposer d'un véritable marché public.

Vlad pense que la titrisation peut jouer ici un rôle clé — elle pourrait non seulement apporter de la liquidité à ces entreprises privées, mais aussi offrir aux investisseurs souhaitant accéder aux sociétés innovantes une opportunité d'investissement. Cette innovation semble être une combinaison idéale, et s’il fallait désigner la plateforme la mieux placée pour porter ce type de marché de titrisation, Robinhood serait naturellement l’un des candidats les plus plausibles.

En résumé, j’ai beaucoup apprécié cet entretien avec Vlad. Bien que Robinhood ne soit pas encore une plateforme complètement « bankless », elle remet continuellement en question le système financier traditionnel, forçant ainsi l’ordre ancien à évoluer — ce qui est bénéfique pour l’ensemble du secteur. Alors, commençons officiellement notre programme. Mais avant cela, merci aux sponsors qui permettent la diffusion continue de ce programme, rendant possible ce que certains appellent le « Far West » du DeFi. C’est pourquoi vous devriez regarder FRAC’s Finance — un protocole de pointe en train de redéfinir totalement le système des stablecoins.

Bienvenue dans Bankless Nation. Nous accueillons aujourd’hui Vlad Tenev, PDG de Robinhood. C’est la troisième fois que Vlad vient sur notre émission. Chaque fois qu’il passe, il y a toujours des annonces importantes à propos de Robinhood. Et chaque apparition de Vlad coïncide avec un engagement accru de Robinhood dans l’univers crypto. Cette fois ne fait pas exception. Vlad, content de te revoir, bienvenue à nouveau chez Bankless.

Vlad Tenev : Merci de m'avoir invité, c’est toujours un plaisir d'être là.

Bankless : Vous venez juste d’annoncer une série de mises à jour majeures : Robinhood Strategies, Robinhood Banking et Robinhood Cortex. L’émission tombe à point nommé, même si c’est une coïncidence. Nous parlerons de ces produits plus tard. Je voudrais d’abord aborder quelques sujets plus natifs de la crypto, en particulier les nouveaux changements dans l’environnement réglementaire américain concernant la cryptographie.

Sous la conduite de ce nouveau gouvernement, l’industrie crypto aux États-Unis connaît de nombreuses opportunités inédites, surtout pour les investisseurs institutionnels qui étaient auparavant freinés par l’incertitude réglementaire. Maintenant que ce nouveau gouvernement est en place, quelles « portes » se sont ouvertes ? Qu’est-ce que Robinhood peut faire aujourd’hui que ce n’était pas possible auparavant ? Par quelle porte comptez-vous entrer en premier ?

Le changement d’attitude réglementaire de la SEC

Vlad Tenev : Je pense que le changement le plus direct est que les États-Unis ont cessé cette pratique consistant à « réguler par la poursuite ». Autrement dit, nous n’avons plus besoin de faire face à des attaques généralisées sur tous les aspects de nos activités. Ce changement a apporté une nette amélioration. Par exemple, la SEC a annoncé qu’elle mettait fin à l’enquête sur les activités crypto de Robinhood, ainsi que sur celles de plusieurs autres entreprises du secteur. À ce moment-là, nous avons ressenti un soulagement immédiat — enfin, nous pouvions avancer, en tant qu’entreprise et en tant qu’industrie, sans avoir à lutter constamment contre une pression incessante.

L’administration précédente avait une position très claire sur la crypto : elle ne pensait tout simplement pas que la crypto devrait exister, ni qu’elle devrait s’intégrer profondément au système financier traditionnel. Ainsi, ce changement politique constitue un énorme coup de pouce. En outre, deux grandes directions législatives avancent également. Bien sûr, je dois souligner un point : l’arrêt de la « régulation par la poursuite » en soi représente déjà un tournant extrêmement important.

Un autre progrès notable concerne la clarification de la réglementation sur les Meme coins. Vous avez probablement vu que la SEC a publié une note explicative sur les Meme coins, indiquant clairement que ces jetons ne sont pas des titres. Cela ne faisait en réalité pas grand débat. D’un point de vue juridique, les Meme coins ne remplissent pas la définition d’un titre, ce qui est assez clair. Mais auparavant, chaque projet devait individuellement analyser s’il constituait ou non un titre.

Robinhood a toujours été l’une des entreprises les plus rigoureuses, effectuant une analyse stricte et conforme pour chaque jeton, y compris sur sa qualification éventuelle en tant que titre. Cela était à la fois coûteux et fastidieux. Ainsi, avoir maintenant des directives officielles et des exemptions précises est extrêmement précieux, réduisant considérablement la charge opérationnelle pour nous-mêmes et pour toute l’industrie.

De même, la question du staking — savoir s’il constitue ou non un titre — bénéficie désormais d’une définition plus claire. C’est une évolution très positive. Réfléchissez-y : le staking consiste essentiellement pour l’utilisateur à contribuer sa puissance de calcul pour soutenir le fonctionnement de la blockchain. Les services de staking existent pour simplifier ce processus.

En somme, cela signifie que les utilisateurs peuvent obtenir des rendements plus élevés, c’est-à-dire voir davantage d’actifs crypto arriver dans leur portefeuille. Le manque de clarté réglementaire auparavant nuisait aux consommateurs américains, car ils ne pouvaient pas bénéficier des revenus auxquels ils avaient droit sur des plateformes mieux encadrées.

Par conséquent, disposer désormais de directives claires est une bonne chose. Actuellement, deux projets législatifs importants progressent aux États-Unis : l’un porte sur les stablecoins, l’autre sur la structure du marché. La loi sur les stablecoins devrait être adoptée en premier, ce qui est bien sûr une excellente nouvelle pour tout le secteur. Mais ce qui nous enthousiasme vraiment, c’est la législation sur la « structure du marché ».

Nous pensons que cette loi est cruciale, car elle tracera une voie claire sur la manière d’intégrer les technologies crypto aux actifs financiers traditionnels du monde réel. Par exemple, les actifs titrisés, les stablecoins générant des revenus, voire les marchés prévisionnels. Elle nous permettra de définir clairement :

-

Quels actifs relèvent des titres crypto (Crypto Asset Security),

-

Quels actifs relèvent des matières premières crypto (Crypto Asset Commodity),

-

Quelles étapes de conformité une plateforme doit-elle suivre pour lister un actif titre crypto,

-

Et quelles conditions un émetteur doit-il remplir pour proposer ce type d’actif au public américain.

Je pense que ce sont là les questions essentielles, et que la législation nous aidera à y répondre une par une. C’est la condition nécessaire pour libérer véritablement le potentiel des technologies crypto. C’est pourquoi nous sommes très enthousiastes.

Vous avez mentionné que certaines entreprises explorent l’idée d’utiliser des stablecoins pour construire des services bancaires, c’est-à-dire que les stablecoins des utilisateurs pourraient être mis en jeu ou déposés dans des pools afin de générer des revenus. Je pense que le déploiement réel de ces produits innovants nécessitera la coopération de la « législation sur la structure du marché crypto », ce qui introduira davantage de concurrents dans le secteur bancaire.

La législation actuelle sur les stablecoins ne couvre pas encore complètement ces « stablecoins générateurs de revenus », et ne peut donc pas servir de base juridique solide à ces modèles. Nous avons encore besoin de plus de clarté réglementaire pour rendre ces produits plus conformes et plus sûrs pour le grand public. Mais nous restons optimistes, et participons activement aux travaux législatifs à Washington. Selon les tendances actuelles, la direction est positive, et nous avons confiance.

Bankless : D’après ce que vous dites, j’ai l’impression qu’il existe déjà de nombreux produits théoriquement réalisables, mais que nous sommes encore dans une phase exploratoire ou conceptuelle. Pour passer vraiment à la mise en œuvre et à la construction, il faudrait que le Congrès adopte rapidement les lois pertinentes. Ai-je bien compris ?

Vlad Tenev : Tout à fait exact. Prenons l’exemple d’un stablecoin qui verse directement des intérêts à ses détenteurs. En réalité, cela ressemble beaucoup à un fonds monétaire. Beaucoup de stablecoins détiennent déjà des obligations d’État, et sous cet angle, ils ne sont pas très différents des fonds monétaires. Le traitement réglementaire des stablecoins a toujours été un peu différent, mais selon nous, c’est justement ici que la clarté réglementaire est nécessaire.

Titrisation des actions privées

Bankless : Parlons maintenant du domaine de la « titrisation d’actifs ». Je pense que c’est un sujet très brûlant, surtout dans les milieux financiers traditionnels. Car fondamentalement, c’est le pont entre la finance traditionnelle et le monde crypto : pouvons-nous mettre davantage d’actifs en chaîne afin de tirer pleinement parti des avantages des blockchains publiques et sans permission ? Quel rôle Robinhood joue-t-il dans cette tendance à la titrisation ? Je suppose que vous êtes favorables à cette évolution. Serez-vous un émetteur ? Une plateforme ? Robinhood va-t-il émettre ses propres produits titrisés ? Ou préférez-vous plutôt devenir un marché pour ces produits ? Où vous situez-vous dans cette pile technologique de titrisation ?

Vlad Tenev : Pour nous, la « titrisation d’actifs » signifie créer un actif miroir sur la blockchain pour un actif non natif crypto, afin qu’il puisse être librement échangé. Nous avons déjà quelques exemples concrets, comme les stablecoins. Un stablecoin est en réalité un actif d’obligation d’État titrisé. Le produit d’or titrisé lancé par Paxos est également un exemple intéressant. Nous collaborons avec Paxos et d’autres entreprises sur USDG, le projet Dollar Global Network, dont l’objectif est de créer un stablecoin mondial capable de verser des rendements attractifs à ses détenteurs.

La prochaine étape logique est la titrisation des titres, une direction que nous attendons avec impatience. Elle permettrait aux utilisateurs du monde entier de détenir des actions d’entreprises américaines de la même manière qu’ils utilisent des stablecoins. Tout comme la législation sur les stablecoins est perçue comme un outil pour renforcer la domination mondiale du dollar, la titrisation des titres pourrait devenir une clé pour que les entreprises américaines conservent leur leadership sur les marchés mondiaux.

Vlad Tenev : Actuellement, il est très difficile pour les investisseurs étrangers d’investir dans des entreprises américaines. De même que les stablecoins ont simplifié l’accès au dollar, la titrisation des titres pourrait permettre aux utilisateurs du monde entier d’investir facilement dans des entreprises cotées aux États-Unis. Cela profite aux entreprises, aux investisseurs hors des États-Unis — qui peuvent ainsi accéder à des actifs de qualité, servant d’outil de diversification face à la dépréciation de leur monnaie locale — et c’est également bénéfique pour les entrepreneurs américains et le marché des capitaux. Si nous pouvons lever des fonds plus facilement pour les entreprises via des marchés crypto mondiaux, nous verrons apparaître davantage de sociétés intéressantes et prometteuses. D’ailleurs, nous avons publié il y a quelques mois un article d’opinion dans le Washington Post appelant à promouvoir la titrisation des titres privés.

Pensez-y : investir aujourd’hui dans des entreprises privées comme OpenAI ou SpaceX est extrêmement difficile. Or, la technologie crypto est une solution. Si nous pouvions titriser les actions de ces entreprises privées, ce serait bénéfique à la fois pour elles et pour les investisseurs. Ce que je trouve absurde, c’est que nous ayons désormais une définition réglementaire claire pour les Meme coins, permettant aux gens d’investir librement dans des projets sans fondamentaux, alors qu’on ne peut pas investir dans des entreprises privées de qualité comme OpenAI ou SpaceX.

Bankless : Si je rassemble ces éléments, on constate qu’il existe déjà un « marché » pour les actions de SpaceX, mais il reste cantonné au marché privé. Beaucoup de personnes ont acquis des actions de SpaceX par divers moyens. Vous suggérez donc que nous pourrions titriser ces actions, utiliser la crypto pour standardiser et structurer ce marché, et en faire un marché véritablement réglementé et profond.

Dans ce cas, Robinhood pourrait devenir la plateforme assurant ce marché. Est-ce bien là votre feuille de route ? Et à quelle distance se situe Robinhood de la mise en ligne d’un produit de titrisation d’actions d’entreprises telles que SpaceX ?

Vlad Tenev : Oui, Robinhood se trouve précisément au carrefour entre la finance traditionnelle et la finance crypto. Nous maîtrisons toutes les technologies crypto, tout en disposant d’une infrastructure financière traditionnelle complète, comme plusieurs entités détenant des licences de courtage. C’est justement là que nous pouvons apporter une contribution à l’écosystème.

À l’avenir, cela pourrait ressembler au mécanisme d’émission d’ETF. Un ETF détient essentiellement un panier de titres, puis émet des parts d’ETF. On peut considérer cela comme un prédécesseur des titres titrisés. Dans le fonctionnement d’un ETF, les investisseurs peuvent échanger un panier d’actifs de base contre des parts d’ETF, ou inversement racheter les parts contre les actifs. Ce mécanisme de « création / rachat » est en réalité un modèle de logique de titrisation dans la finance traditionnelle. La technologie crypto peut rendre ce processus plus efficace et plus décentralisé.

Bankless : Nous observons que, bien que le nombre d’IPO n’ait pas chuté de manière spectaculaire, la tendance générale est à la baisse. La raison est simple : le coût d’une IPO est trop élevé, la barrière d’entrée devient de plus en plus difficile à franchir pour de nombreuses entreprises. Cela favorisera-t-il l’émergence d’un nouveau chemin via la « titrisation du marché privé » ? Ou bien, du point de vue de la conformité internationale et des normes financières traditionnelles, cette voie est-elle trop complexe pour être mise en œuvre ? Quelle est votre opinion ?

Vlad Tenev : Je pense que cette tendance poussera la « titrisation des titres » à devenir une alternative à l’IPO. Cela arrivera tôt ou tard — même si les États-Unis ne l’adoptent pas immédiatement, d’autres pays commenceront à l’expérimenter. La nature de la crypto est mondiale. Si vous pouvez, dans une juridiction réglementée, émettre des jetons représentant les actions d’une entreprise via la blockchain, vous pouvez immédiatement toucher un marché mondial, de plus en plus liquide, comptant des centaines de millions d’utilisateurs. C’est pourquoi je crois que les États-Unis finiront par accepter cette tendance.

Cette titrisation présente deux usages clés :

-

Premièrement, au stade de la start-up, cela équivaut à une levée de fonds en capital-risque, c’est-à-dire un financement primaire. Ce « capital principal » est crucial. En tant qu’ancien fondateur ayant levé des fonds en seed, je sais que la recherche de financement prend beaucoup de temps et de ressources, ce qui est très pénalisant pour les petites entreprises. Pouvoir accéder rapidement à un bassin de capitaux mondial serait une option très attrayante. Cela encouragerait la création de plus de nouvelles entreprises et projets, tout en offrant aux investisseurs des opportunités d’entrée précoce — certes plus risquées, mais avec un potentiel de rendement supérieur.

-

Deuxièmement, pour les grandes entreprises privées, comme OpenAI ou SpaceX, ces entreprises ont déjà levé d’importants fonds, voire envisagent une IPO. Dans ce cas, la titrisation n’a pas beaucoup d’attrait pour les fondateurs, mais elle est très utile pour les employés. Ces grandes entreprises emploient souvent des milliers, voire des dizaines de milliers de personnes, mais les employés n’ont aucune perspective claire de liquidité via une IPO ou une sortie. Sans canal prévisible de liquidité, ils souhaitent pouvoir réaliser une partie de leurs actions, diversifier leurs actifs. C’est là qu’apparaît une forte motivation concrète pour la titrisation.

Il existe déjà certains « marchés secondaires pour actions employés », comme EquityZen ou Forge, qui contactent activement les employés pour les aider à céder leurs actions. Mais le problème majeur de ces plateformes est que la liquidité est fragmentée. Elles doivent elles-mêmes rapprocher acheteurs et vendeurs, ce qui rend le processus inefficace. L’avantage de la crypto réside dans l’interopérabilité. Dès lors que l’actif est mis en chaîne et transformé en jeton librement échangeable, il peut immédiatement accéder à la liquidité mondiale. C’est précisément là que réside la puissance supérieure de la titrisation comme solution technique.

Bankless : Effectivement, de nombreuses tendances poussent dans cette direction. Des entreprises stars comme SpaceX ou OpenAI sont privées et manifestement peu intéressées par une introduction en bourse. De nombreuses entreprises privées dans le secteur de l’IA sont dans le même cas — elles n’ont pas d’actions publiques, et contrairement à Meta ou Google, elles ne sont pas assez grandes pour que l’achat d’actions entraîne une dilution significative. Les investisseurs peinent donc à parier réellement sur le secteur de l’IA.

Vlad Tenev : Pour l’investisseur ordinaire, les options d’investissement pour parier sur l’IA sont très limitées. Vous pouvez acheter NVIDIA (mais sa valorisation dépasse déjà mille milliards), Alphabet (également mille milliards), ou Tesla. Bien sûr, ces entreprises sont gigantesques, et reflètent déjà la majorité de la prime IA. Mais vous ne pouvez pas investir dans des entreprises clés comme OpenAI, Anthropic ou Perplexity.

Bankless : Exactement. Regardez simplement les tendances actuelles des marchés publics — les nouvelles opportunités d’investissement apparaissent de moins en moins sur les marchés publics, mais se concentrent plutôt sur les marchés privés. Et cela est en partie dû, comme je l’ai dit, au fait que les coûts réglementaires d’une IPO sont de plus en plus élevés, franchissant des seuils de plus en plus difficiles à atteindre. Pendant ce temps, la crypto propose une solution potentielle. Je vois de nombreux vents favorables poussant cette tendance vers une conclusion : la titrisation des actions privées pourrait finalement devenir une sorte de « marché quasi public ».

Très bien, j’aimerais aussi parler des marchés prévisionnels, car je me souviens que Robinhood a récemment fait un pas dans ce domaine. N’aviez-vous pas une devise du style « tout peut être marché » ? Ou est-ce que je l’ai imaginé ? S’agit-il d’une direction stratégique officielle ou juste d’une perception extérieure ? Pouvez-vous m’aider à clarifier cela ?

Robinhood s’engage dans les marchés prévisionnels

Vlad Tenev : En réalité, Robinhood n’a jamais officiellement utilisé la devise « tout peut être marché ».

Bankless : Donc, c’est bien moi qui l’ai imaginé.

Vlad Tenev : Cependant, notre société mère s’appelle Robinhood Markets, et vous avez peut-être entendu notre mission : permettre à tout le monde de participer à la démocratisation financière. Cela signifie que nous croyons au pouvoir des marchés, et que s’il existe un marché, nous pensons qu’il devrait fonctionner, et que les traders devraient pouvoir y participer. En particulier pour les marchés auparavant réservés aux institutions, si les petits investisseurs y sont intéressés, nous pensons qu’ils devraient pouvoir y participer dans un environnement équitable. C’est l’un de nos objectifs dans la « construction de marchés », et cela s’applique bien sûr aussi aux marchés prévisionnels.

Et personnellement, je pense que les marchés prévisionnels ont une valeur sociale supplémentaire : ils ne sont pas seulement des lieux d’échange, ils peuvent aussi produire des prévisions d’événements plus précises. Nous l’avons vu lors des élections présidentielles — quand les médias traditionnels hésitaient encore, les marchés prévisionnels avaient déjà donné une indication claire plusieurs heures, voire jours à l’avance. Je pense que cette tendance se reproduira dans de nombreux domaines à l’avenir. Je considère donc les marchés prévisionnels comme des « machines à vérité », une évolution des médias traditionnels — parfois même capables de « voir l’actualité » avant qu’elle ne se produise. C’est fascinant.

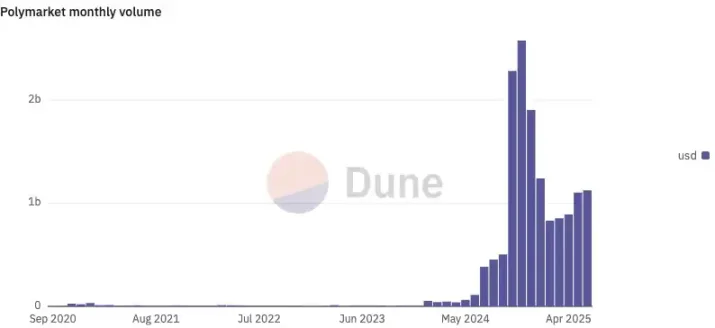

Bankless : Moi aussi, comme beaucoup d’autres, j’ai organisé une fête pour les élections présidentielles. À la télévision, c’était les médias traditionnels, mais mon groupe d’amis était principalement composé de professionnels du secteur crypto, donc en plus des médias traditionnels, nous avions ouvert une page Polymarket sur un écran. Les gens alternaient sans cesse entre les données des médias traditionnels et celles de Polymarket — et Polymarket nous semblait bien plus « en temps réel » et proche de la vérité.

Récemment, Robinhood a fait une nouvelle action dans le domaine des marchés prévisionnels. Laissez-moi lire le communiqué pour introduire ce sujet : Robinhood a récemment lancé une section de marchés prévisionnels dans son application, permettant aux utilisateurs de parier sur les résultats d’événements mondiaux majeurs. Au lancement, les contrats disponibles incluent « le taux d’intérêt fédéral maximum en mai » et ceux liés aux championnats NCAA masculin et féminin de basket universitaire. Deux types de marchés très différents. Donc, la première question, je connais déjà la réponse — quelle est la motivation derrière le lancement des marchés prévisionnels ? Mais ce qui est plus remarquable, c’est que ce produit est alimenté par Kalshi. Pouvez-vous présenter le rôle de Kalshi dans ce partenariat ?

Vlad Tenev : Très bien. Kalshi est un DCM (Designated Contract Market, Marché contractuel désigné), dont le rôle est similaire à celui d’une bourse dans le marché des actions. Par exemple, sur le marché des actions, nous avons NASDAQ et la Bourse de New York. Robinhood, en tant que courtier, se connecte à ces bourses ou à des teneurs de marché pour rapprocher acheteurs et vendeurs, tandis que la compensation des transactions se fait sur la bourse. Dans le marché des produits dérivés, régulé par la CFTC, ce sont les DCM qui jouent le rôle de bourse. Et dans ce cas, Robinhood joue le rôle de FCM (Futures Commission Merchant), nous gérons la relation client, fournissons l’interface et le canal de commande, puis routons les ordres vers le DCM pour compensation.

Vous pouvez imaginer Kalshi comme NASDAQ, et nous comme un courtier traditionnel. Pour les contrats liés aux élections présidentielles, nous sommes connectés à un autre DCM appelé ForecastEx, une filiale d’Interactive Brokers. Nous pouvons en réalité nous connecter à plusieurs DCM pour offrir aux utilisateurs l’accès à différents contrats. Toutefois, tous les contrats de marchés prévisionnels que nous proposons doivent être officiellement cotés par un DCM avant que nous puissions les lancer.

Bankless : Cela signifie donc que Robinhood ne peut pas lancer son propre marché prévisionnel, mais doit uniquement s’appuyer sur des DCM tiers, c’est bien ça ?

Vlad Tenev : Exactement. Vous avez mentionné Polymarket, qui ne peut pas fonctionner légalement aux États-Unis principalement parce qu’il n’est pas un DCM. Ils utilisent une approche entièrement décentralisée, basée sur la technologie crypto, pour gérer les marchés prévisionnels. Mais c’est justement l’un des points que la législation sur la structure du marché vise à résoudre : où placer des marchés prévisionnels comme Polymarket dans le cadre réglementaire américain ? Doivent-ils être régis comme des contrats de commodité par la CFTC ? Ou faut-il un nouveau cadre réglementaire spécifique pour les versions « crypto » des marchés prévisionnels ? Pour l’instant, ces questions n’ont pas de réponse claire, et seul un progrès législatif permettra à ces marchés de s’implanter légalement aux États-Unis.

Bankless : Je pense que nos auditeurs aimeraient pouvoir utiliser légalement Polymarket aux États-Unis. Une dernière question sur les marchés prévisionnels : actuellement, Robinhood a lancé des marchés prévisionnels sur « le taux d’intérêt fédéral » et « le basket universitaire ». Quels seront les prochains produits de trading prévisionnel ? Pouvez-vous nous en dire plus sur les prochains plans de Robinhood ?

Vlad Tenev : Grâce au lancement de notre dernière série de contrats prévisionnels, nous sommes passés d’un seul contrat à la fois à la capacité d’en lancer simultanément des centaines. Cela implique une grande complexité opérationnelle en termes de compensation, de règlement, et de dépendances entre structures de contrats, notamment pour des séries comme celles du basket universitaire NCAA masculin et féminin, ce qui a fortement exercé notre système. Très prochainement, nous serons capables de lancer des milliers de contrats simultanément, ce qui libérera totalement la diversité et le potentiel des marchés prévisionnels.

Nous sommes enthousiastes pour de nombreux domaines, en particulier le développement de l’intelligence artificielle. Certains marchés prévisionnels sur les progrès technologiques de l’IA sont intéressants et peuvent fournir des aperçus pertinents, et nos utilisateurs y sont très intéressés. Mais plus important encore, je pense que les marchés prévisionnels devraient devenir un « nouveau journal ». Par exemple, ils devraient inclure une « une » (ce qui intéresse le plus les gens), mais aussi des sections « sport », « économie », « culture & vie quotidienne ». Le marché prévisionnel pourrait devenir un modèle miniature de l’information — une forme d’actualité pilotée par la volonté réelle d’échange.

Bankless : Oui, « les marchés prévisionnels comme machines à vérité », je comprends pourquoi tant d’utilisateurs crypto y sont fascinés. Il y a eu un exemple typique lors du conflit entre Israël et l’Iran : dès que les missiles ont traversé les frontières, le marché prévisionnel sur Polymarket a fourni des informations très avancées et réelles. Ces événements ne concernent pas seulement des questions géopolitiques sensibles, mais aussi des événements à haut risque et à fort impact. Nous entrons dans une période de plus en plus instable au niveau mondial, et les citoyens ordinaires veulent naturellement mieux comprendre la probabilité de ces événements. Que pensez-vous de l’intégration future par Robinhood de marchés prévisionnels liés à la macroéconomie mondiale et aux questions géopolitiques ?

Vlad Tenev : Je pense que cela a une valeur positive pour la société dans son ensemble. Actuellement, la CFTC a des lignes directrices sur les « contrats événementiels » (c’est-à-dire les marchés prévisionnels), stipulant clairement que « les marchés prévisionnels contraires à l’intérêt public ne devraient pas être cotés ». Mais cette notion de « contraire à l’intérêt public » est en réalité très floue et large. Je pense que nous devrions chercher à clarifier autant que possible cette limite, car je crois que la grande majorité des marchés prévisionnels sont fondamentalement dans l’intérêt public.

Les trois lignes de produits

La ligne de produits Robinhood Banking

Bankless : Revenons au sujet de Robinhood. Vous avez récemment organisé un grand lancement, une sorte de sommet Robinhood, présentant trois nouvelles lignes de produits : Robinhood Strategies, Robinhood Banking et Robinhood Cortex. Abordons-les une par une. Commençons par celle qui m’intéresse le plus : Robinhood Banking. Quelle est la motivation derrière ce produit ? Comment en êtes-vous arrivés là ?

Vlad Tenev : L’idée centrale de cet événement Gold est : nous voulons que tous les utilisateurs aient accès aux mêmes ressources et services qu’une clientèle fortunée. Les clients fortunés ont généralement des conseillers bancaires privés, des conseillers en investissement, des équipes de recherche qui les aident à repérer des opportunités partout dans le monde, qu’il s’agisse de marchés publics ou privés. Aujourd’hui, la technologie nous permet de proposer ce type de service « au niveau d’un bureau familial » à un coût très bas aux utilisateurs ordinaires. C’est précisément la direction que nous souhaitons prendre — mettre l’équipe financière d’une famille fortunée dans la poche de chaque utilisateur, pour seulement 5 $ par mois, les membres Gold peuvent bénéficier de ce service. Ce que nous voulons faire, ce n’est pas seulement fournir des services financiers, mais créer grâce à la technologie un « produit financier comme l’iPhone » — un produit haut de gamme, accessible à tous, et dont on peut être fier de posséder.

C’est pourquoi ces trois produits lancés lors de l’événement Gold suivent en réalité une logique cohérente : Strategies est votre conseiller d’investissement numérique ; Cortex est votre assistant intelligent de recherche ; Robinhood Banking est votre banquier privé. Et c’est aussi la première fois que Robinhood lance des produits IA. À l’avenir, vous verrez de plus en plus de modèles de raisonnement et d’intelligence de pointe intégrés progressivement à l’expérience produit, créant une interaction profonde entre les produits, réalisant véritablement une expérience de services financiers intelligents où

« l’information est interconnectée ».

La ligne de produits Robinhood Cortex

Bankless : En lisant l’annonce, quand j’ai vu Robinhood Cortex, j’ai cru que vous aviez lancé un agent IA. Après lecture attentive, j’ai compris autre chose. Pourriez-vous donner un exemple concret ? Comment les utilisateurs utilisent-ils Cortex

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News