Concurrence interne dans les activités, pression sur les revenus : les CEX s'affrontent sur la chaîne pour conquérir l'avenir

TechFlow SélectionTechFlow Sélection

Concurrence interne dans les activités, pression sur les revenus : les CEX s'affrontent sur la chaîne pour conquérir l'avenir

Quand le « pain sécurisé » est brisé, les CEX lancent la guerre sur la chaîne.

Rédaction : BUBBLE

Les plateformes centralisées de trading subissent collectivement un réajustement stratégique. De l'acquisition par Coinbase, pour près de 2,9 milliards de dollars, de la plateforme de produits dérivés Deribit, en passant par sa collaboration avec Shopify pour le déploiement de USDC chez des commerçants physiques, jusqu’au lancement par Binance du programme Alpha visant à repenser le mécanisme de fixation des prix sur le marché primaire. Kraken, quant à lui, a acquis NinjaTrader pour étendre son offre aux options et collabore avec Backed pour proposer des services liés aux « actions américaines ». De son côté, Bybit ouvre désormais sur son site principal les échanges d’or, d’actions, de devises étrangères, voire d’indices pétroliers.

Les grandes plateformes cherchent activement à diversifier leurs sources de revenus, tentant une « relance » multidimensionnelle allant de l’off-chain à l’on-chain, des particuliers aux institutions, et des cryptomonnaies majeures aux altcoins. Parallèlement, elles étendent leur emprise vers l’écosystème on-chain : prenons l’exemple de Coinbase, dont le site principal intègre désormais un routeur DEX sur la chaîne Base, afin de briser les barrières de liquidité entre CeFi et DeFi, et de récupérer les parts de marché perdues face à des protocoles on-chain comme Hyperliquid.

Cependant, derrière ces initiatives se cache une pression croissante sur les capacités réelles de génération de revenus. Les plateformes d’échange crypto font face à un goulot d’étranglement sans précédent. Selon le dernier rapport financier de Coinbase, ses revenus provenant des frais de transaction sont passés de 4,7 milliards de dollars en 2024 à seulement 1,3 milliard au premier trimestre 2025, soit une baisse séquentielle de 19 %. La part des volumes d’échange de BTC et ETH est tombée de 55 % en 2023 à 36 % ; la structure des revenus devient ainsi de plus en plus dépendante du secteur des altcoins, bien plus volatil. En revanche, les coûts opérationnels restent élevés : rien qu’au premier trimestre 2025, ils ont atteint 1,3 milliard de dollars, presque équivalent aux revenus. Binance connaît également une chute des frais de transaction : selon un rapport de TokenInsight, ses revenus moyens sur les frais de trading depuis fin 2024 ont atteint leur plus bas niveau en trois ans, malgré une position toujours dominante en parts de marché.

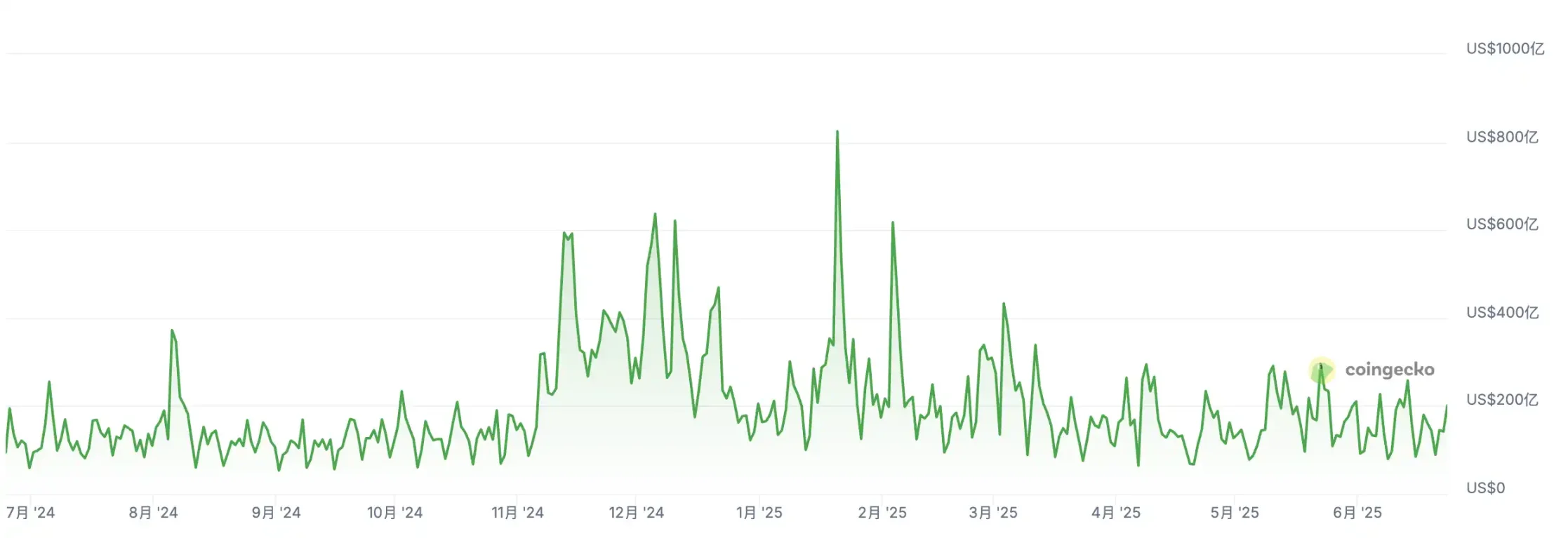

Le volume de Binance reste majoritairement bas au cours de l’année écoulée, source : coingecko

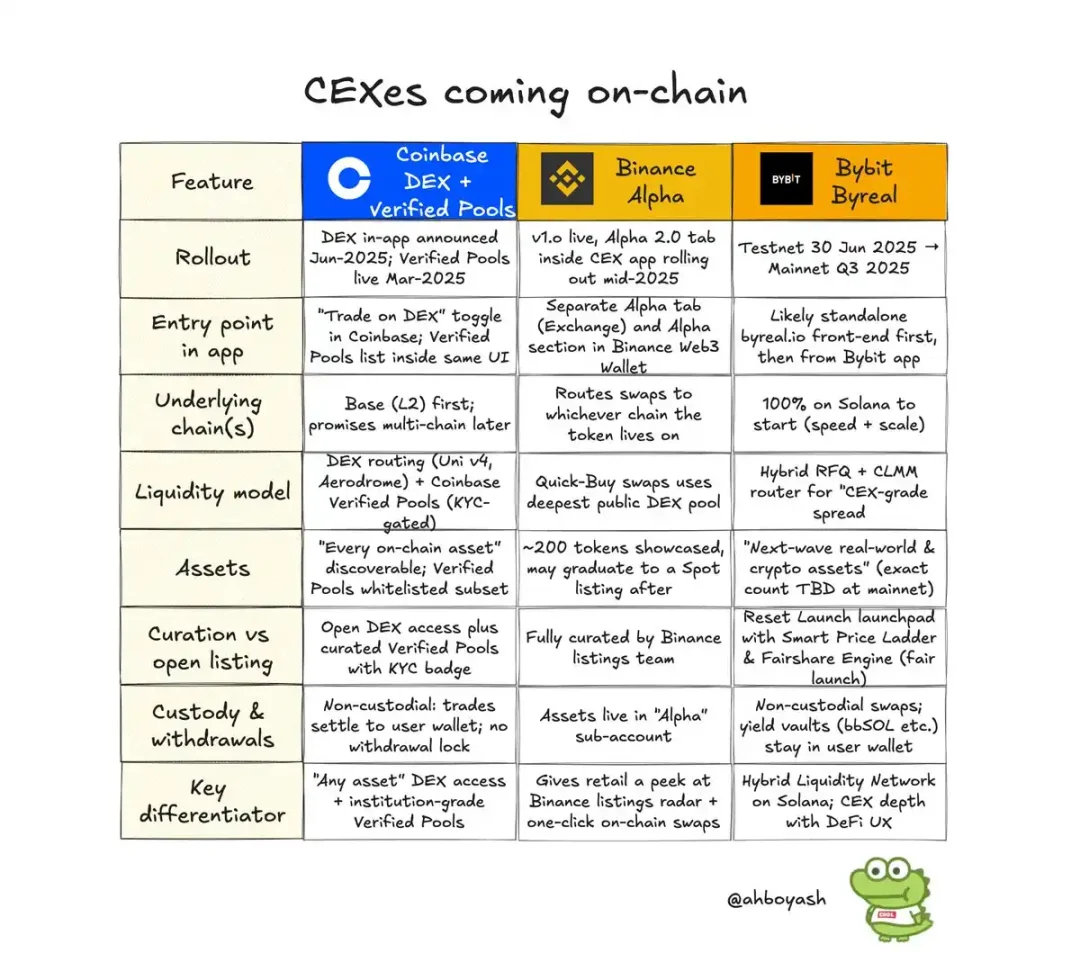

L’espace disponible pour les frais de transaction se réduit, la liquidité on-chain est continuellement drainée, et les courtiers traditionnels redéfinissent les règles d’entrée réglementée. Ces forces combinées poussent les CEX à se transformer en « plateformes on-chain ». Le célèbre influenceur ASH a analysé sur X que, alors que de plus en plus de DEX améliorent leurs mécanismes de trading et proposent des expériences utilisateur quasi comparables à celles des CEX — tout en offrant une plus grande transparence —, les CEX commencent enfin à s’adapter, en déplaçant leur stratégie vers des modèles sans permission. Plusieurs CEX sont désormais engagés dans une bataille pour conquérir le marché du « CEX on-chain ».

OKX, axé sur les infrastructures

Dans sa lettre annuelle du 30 décembre 2024, Star Xu, fondateur d’OKX, a affirmé sa conviction que « la véritable décentralisation guidera l’adoption massive du Web3 », ajoutant qu’il s’engageait à construire un pont entre la finance traditionnelle et la finance décentralisée.

Ces paroles ne sont pas vaines. OKX est, après Binance, l’une des premières et des plus systématiques plateformes centralisées à investir massivement dans les infrastructures on-chain. Il ne s’agit pas de lancer sporadiquement un portefeuille ou une fonctionnalité isolée, mais de construire de manière « full-stack » un système d’exploitation Web3 capable de remplacer les scénarios centralisés, en créant une boucle fermée entre les actifs des utilisateurs CEX et cet écosystème.

Au cours des deux dernières années, OKX a poursuivi activement cette stratégie d’infrastructure on-chain, cherchant à se transformer d’une plateforme centralisée en acteur clé du système d’exploitation Web3. Un élément central de cette stratégie est OKX Wallet, un portefeuille non gardé supportant plus de 70 blockchains publiques, intégrant Swap, NFT, navigateur DApp, outils pour inscriptions, ponts inter-chaînes et coffres de rendement.

OKX Wallet n’est pas un simple produit, mais le pivot stratégique du Web3 chez OKX. Il relie les utilisateurs à leurs actifs on-chain et crée un canal entre compte centralisé et identité décentralisée. Grâce à sa complétude, beaucoup de nouveaux arrivants dans la crypto depuis 2023 ont eu leur première expérience on-chain via OKX Wallet.

Par ailleurs, OKX continue d’investir dans les couches fondamentales du réseau et l’écosystème des développeurs. Dès 2020, il a lancé OKExChain (rebaptisé ensuite OKTC), une blockchain de niveau 1 compatible EVM, qui n’a toutefois pas rencontré un grand succès commercial. Pour accompagner ce développement, OKX a simultanément mis en place un explorateur de blocs, un portail développeur, des outils de déploiement de contrats intelligents et un service de faucets, encourageant ainsi les développeurs à construire des applications DeFi, GameFi et NFT au sein de son écosystème.

Grâce à l’organisation régulière de hackathons et au lancement d’un fonds de soutien écologique, OKX forme progressivement un écosystème on-chain complet et autonome. Bien qu’OKX n’ait jamais révélé publiquement le montant total de ses investissements, la taille combinée de ses développements en matière de portefeuille, de chaîne, de ponts, d’outils et de programmes incitatifs conduit le marché à estimer que ses dépenses dans les infrastructures on-chain dépassent déjà 100 millions de dollars.

Binance Alpha : transformer réputation et liquidité en valeur monétaire

En 2024, le marché de la crypto a connu un boom haussier stimulé par l’approbation des ETF Bitcoin au comptant et la folie des memes. Bien que la liquidité ait apparemment rebondi, un dysfonctionnement caché s’est installé entre les mécanismes de fixation des prix sur le marché primaire et secondaire. Les valorisations des projets montent en flèche lors des levées auprès des VC, les cycles de lancement sont prolongés indéfiniment, et l’accès pour les petits investisseurs devient de plus en plus difficile. Lorsqu’un jeton arrive enfin sur une plateforme, c’est souvent pour servir d’exutoire aux réalisations anticipées des équipes projet et des investisseurs précoces, laissant aux retail des prix en chute libre dès l’ouverture — « pic au lancement, puis effondrement ».

Dans ce contexte, Binance a lancé Binance Alpha le 17 décembre 2024. Initialement une fonction expérimentale dans le portefeuille Web3 de Binance destinée à explorer de bons projets précoces, elle s’est rapidement transformée en outil clé pour repenser le mécanisme de pricing du marché primaire on-chain.

Hé Yi, cofondatrice de Binance, a reconnu publiquement lors d’un Twitter Space répondant aux controverses communautaires que le modèle de listing de Binance souffrait d’un problème structurel de type « peak at launch », et a admis que le mécanisme traditionnel de listing n’était plus viable face aux volumes actuels et au cadre réglementaire. Par le passé, Binance avait testé des solutions comme le vote pour le listing ou les enchères hollandaises afin de corriger les déséquilibres de prix après lancement, mais sans grand succès.

Le lancement de Binance Alpha est devenu, dans une certaine mesure, un substitut stratégique contrôlé à l’ancien système de listing. Depuis son lancement, Alpha a introduit plus de 190 projets provenant d’écosystèmes variés comme BNB Chain, Solana, Base, Sonic et Sui, formant progressivement une plateforme de découverte et de préparation des jeunes projets pilotée par Binance, offrant ainsi un chemin expérimental pour que la plateforme reprenne le contrôle sur la fixation initiale des prix.

Après le lancement du système Alpha Points, la plateforme est devenue un terrain fertile pour les « farmers », attirant non seulement les habitués du secteur, mais aussi un public plus large issu du Web2. Les gains intéressants ont poussé certains à mobiliser toute leur famille, voire leur entreprise ou village entier, pour participer.

Même si la concurrence devient de plus en plus intense, et que certains cas comme le jeton ZKJ connaissent un effondrement post-lancement sur Alpha, suscitant des inquiétudes sur la « conformité », la communauté reste divisée. L’influenceur renommé thecryptoskanda loue vivement Alpha, considérant que « Binance Alpha est la deuxième innovation la plus importante de Binance après l’IEO », et analyse son rôle écologique : « La mission historique de Binance Alpha est de briser le pouvoir de fixation des prix primaires détenu par des VC nord-américains comme A16Z ou Paradigm, capables de lever des fonds quasi gratuits depuis TradFi, et de recentraliser ce pouvoir au sein de l’écosystème Binance. Elle permet aussi d’écraser les marchés secondaires concurrents sur les altcoins des autres plateformes, évitant ainsi qu’un phénomène comme Grass n’émerge sur Bybit et capte l’attention. Enfin, elle concentre toutes les liquidités des différentes chaînes via BSC au profit de Binance. Alpha a très bien accompli ces trois objectifs. »

Coinbase connecte les DEX : le retour des gros acteurs de la plateforme vers Base

Suivant les traces de Binance et d’OKX, Coinbase a entamé son propre rapprochement vers l’écosystème on-chain. Sa stratégie initiale consiste à intégrer les échanges DEX et les pools de liquidité vérifiés. Lors du sommet de la cryptomonnaie 2025, Max Branzburg, vice-président de la gestion des produits chez Coinbase, a annoncé l’intégration d’un routeur DEX de la chaîne Base directement dans l’application principale de Coinbase, permettant dorénavant des transactions DEX en interne.

Grâce au routeur natif de Base, les utilisateurs peuvent échanger n’importe quel jeton on-chain, avec des pools validés par KYC, accessibles même aux institutions. Coinbase compte aujourd’hui plus de 100 millions d’utilisateurs inscrits, dont 8 millions d’utilisateurs mensuels actifs, et selon le rapport aux investisseurs, la valeur des actifs clients sur la plateforme s’élève à 328 milliards de dollars.

Les échanges des particuliers représentent environ 18 % du volume total. Depuis 2024, la part des institutions ne cesse d’augmenter (256 milliards de dollars au Q1 2024, soit 82,05 % du volume total). Avec l’intégration du DEX de Base, l’alliance entre la profondeur du DeFi et les standards de conformité du TradFi devrait injecter une liquidité massive à des dizaines de milliers de jetons sur Base. Plus important encore, de nombreux produits de l’écosystème Base obtiennent désormais une passerelle réglementée vers le monde réel via Coinbase.

Aerodrome, le principal DEX natif de Base, est devenu un sujet de discussion ces derniers jours. Premier routeur intégré dans l’application principale de Coinbase, il a grimpé de 80 % en une semaine, valorisant son marché de près de 400 millions de dollars supplémentaires.

La communauté est divisée. L’influenceur thecryptoskanda n’est pas convaincu par la stratégie de Coinbase. En discutant de Binance Alpha, il affirme que « Coinbase imite Binance Alpha, ouvrir l’achat d’actifs Base dans l’app n’est qu’imiter la surface ». En revanche, l’influenceur 0xBeyondLee pense que ce n’est pas comparable : « Alpha a un mécanisme d’admission, tous les jetons ne peuvent pas y entrer. Chez Coinbase, tous les actifs Base sont accessibles. C’est comme si vous pouviez acheter directement les actions du kiosque au coin de la rue via Tonghuashun — c’est absurde ! En termes de liquidité et d’attention, l’effet bénéfique sur Base est sans précédent. »

L’offensive de Coinbase sur la liquidité on-chain ne s’arrête pas là. L’influenceur TheSmartApe (« the_smart_ape ») a déclaré sur les réseaux sociaux qu’en raison des actions de Coinbase, il allait commencer à vendre son $Hype détenu depuis le TGE. Il explique que Hyperliquid compte actuellement entre 10 000 et 20 000 utilisateurs actifs par jour, et environ 600 000 utilisateurs au total, dont 20 000 à 30 000 utilisateurs clés générant près d’un milliard de dollars de revenus, une grande partie venant des États-Unis.

Mais la plupart des traders américains utilisent Hyperliquid faute de mieux. Exclus de Binance et d’autres grands CEX, ils ne peuvent pas faire de trading de contrats perpétuels. Or, lorsque Coinbase et Robinhood ont annoncé leur intention de lancer des produits de futures perpétuels aux États-Unis, cela représentera un coup dur pour Hyperliquid. Une grande partie de ses utilisateurs clés pourrait migrer vers Coinbase ou Robinhood. Des accès plus sûrs, plus simples, sans auto-custody, sans UX complexe de type DeFi, et pleinement soutenus par des régulateurs comme la SEC : Coinbase peut attirer la majorité des traders, qui ne se soucient pas de la décentralisation tant que le service est sécurisé et facile à utiliser.

Byreal, le double numérique de Bybit sur la chaîne

Par rapport à Binance et OKX, Bybit adopte une approche plus « mesurée » dans la guerre on-chain : pas de création de chaîne, ni de Rollup maison. Son effort se concentre légerement sur trois axes : « point d’entrée utilisateur », « trading on-chain » et « émission équitable ».

Dès 2023, Bybit a commencé à différencier sa marque Web3, lançant le portefeuille Bybit Web3, intégrant les fonctions clés d’accès à la chaîne (Swap, NFT, inscriptions, GameFi). Ce portefeuille inclut un navigateur DApp, une page d’activités d’airdrop, un agrégateur de swaps inter-chaînes, et supporte à la fois les chaînes EVM et Solana. Son objectif est de devenir un pont léger pour les utilisateurs CeFi vers le monde on-chain. Toutefois, en raison de la concurrence féroce sur le marché des portefeuilles, ce projet n’a pas connu de succès retentissant.

Bybit a donc reporté son attention sur les plateformes de trading et d’émission on-chain, lançant Byreal sur Solana. Byreal vise à reproduire l’expérience de matching des plateformes centralisées, grâce à un modèle hybride RFQ (Request for Quote) + CLMM (Concentrated Liquidity Market Maker), assurant des échanges à faible glissement, et intégrant des mécanismes d’émission équitable (Reset Launch) et de coffre-revenus (Revive Vault). Le testnet devrait démarrer le 30 juin, le mainnet étant prévu pour le troisième trimestre 2025.

Par ailleurs, Bybit a lancé Mega Drop sur son site principal, maintenant à sa quatrième édition, fonctionnant sur un modèle de staking automatique donnant droit à des airdrops de jetons. Les rendements estimés tournent autour de 50 dollars par tranche pour un staking de 5 000 dollars, variant selon la qualité des projets.

En résumé, la stratégie de Bybit dans la guerre on-chain repose sur un coût de développement modéré et l’exploitation des infrastructures existantes des blockchains publiques, afin de créer un pont entre les utilisateurs CeFi et les scénarios DeFi, tout en développant sa capacité de découverte et d’émission via des composants comme Byreal.

Cette vague de produits dérivés décentralisés initiée par Hyperliquid s’est transformée d’une percée technologique en une recomposition stratégique entre plateformes d’échange. La frontière entre CEX et DEX s’estompe : les plateformes centralisées montent sur la chaîne, tandis que les protocoles on-chain imitent de plus en plus l’expérience de matching centralisée. Que ce soit Binance Alpha récupérant le pouvoir de fixation des prix primaires, OKX construisant une infrastructure Web3 full-stack, Coinbase reliant l’écosystème Base via la conformité, ou Bybit créant son double on-chain via Byreal, cette « guerre on-chain » dépasse largement la compétition technique : elle est avant tout une lutte pour la souveraineté des utilisateurs et le contrôle de la liquidité.

À terme, celui qui dominera la finance on-chain future dépendra non seulement des performances, de l’expérience utilisateur et de l’innovation de modèle, mais surtout de sa capacité à construire le réseau de flux de capitaux le plus solide et le canal de confiance le plus profond avec les utilisateurs. Nous sommes peut-être à la veille d’une fusion profonde entre CeFi et DeFi, et le gagnant du prochain cycle ne sera pas nécessairement le plus « décentralisé », mais probablement celui qui comprend le mieux les utilisateurs on-chain.

Hype ! Hype ! Hype !

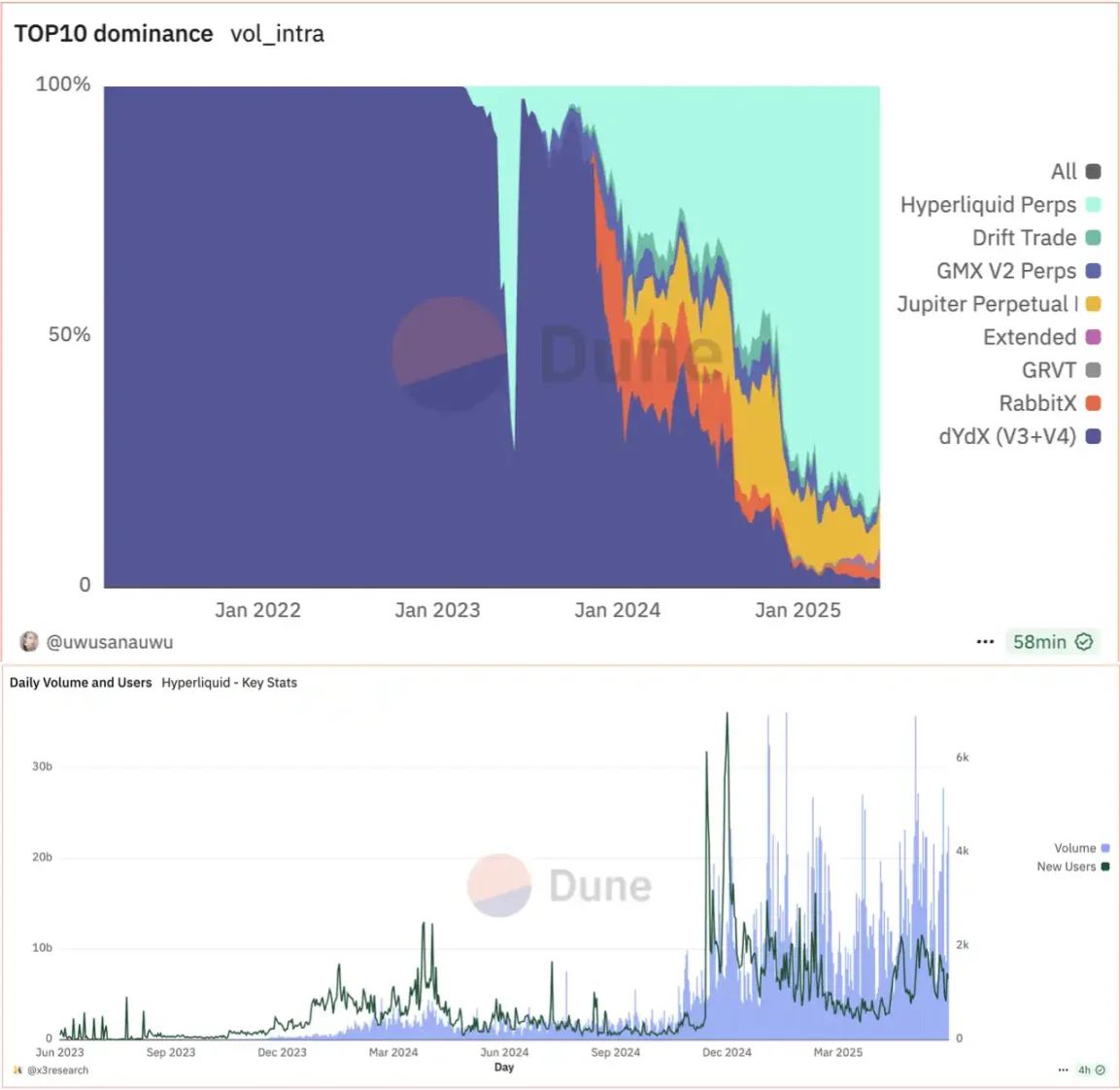

En avril 2020, dYdX a lancé le premier contrat perpétuel décentralisé pour BTC-USDC, ouvrant ainsi la voie aux produits dérivés sur les plateformes décentralisées. Après cinq ans d’évolution, l’arrivée de Hyperliquid a libéré tout le potentiel de ce domaine. À ce jour, Hyperliquid a cumulé plus de 3 000 milliards de dollars de volume de transactions, avec un volume quotidien approchant les 7 milliards de dollars.

Avec la percée de Hyperliquid, les plateformes d’échange décentralisées sont devenues une force que les CEX ne peuvent plus ignorer. Face à une croissance stagnante et à un détournement des utilisateurs vers les DEX comme Hyperliquid, les plateformes centralisées cherchent désespérément un nouveau « point d’ancrage de croissance ». Outre les stratégies « d’ouverture » comme les stablecoins ou les paiements, la priorité absolue devient celle de « colmater les fuites » en récupérant les traders de contrats partis vers la chaîne. De Binance à Coinbase, toutes les grandes plateformes centralisées s’engagent dans l’intégration de leurs ressources on-chain. Parallèlement, l’attitude de la communauté envers la blockchain évolue : là où l’on s’interrogeait sur la « décentralisation », la majorité se concentre désormais sur l’« accès sans permission » et la « sécurité des fonds ». La frontière entre DEX et CEX devient floue.

Pendant plusieurs années, les DEX ont incarné la résistance au monopole des CEX. Mais avec le temps, ils ont commencé à s’inspirer, voire copier, les techniques maîtresses des anciens « dragons ». De l’interface de trading aux méthodes de matching, en passant par la conception de liquidité et les mécanismes de pricing, les DEX se sont progressivement reconstruits en apprenant des CEX — et parfois même en allant plus loin.

Aujourd’hui que les DEX sont capables de reproduire toutes les fonctions des CEX, même sous la pression de ces derniers, l’enthousiasme du marché pour leur avenir ne faiblit pas. Ils incarnent désormais bien plus que la « décentralisation » : un changement de paradigme financier et une transformation du modèle d’émission d’actifs.

Les CEX semblent riposter : au-delà du développement de nouveaux canaux, ils cherchent à rattacher la liquidité autrefois on-chain à leur propre système, afin de compenser les volumes et utilisateurs perdus face aux DEX.

Un marché animé par une diversité concurrentielle est le plus créatif et dynamique. La rivalité entre DEX et CEX reflète constamment des compromis entre le marché et la réalité. Cette « guerre on-chain », centrée sur la domination de la liquidité et l’attention des utilisateurs, dépasse désormais la technologie. Elle questionne la capacité des plateformes à repenser leur rôle, à capter les besoins des nouvelles générations d’utilisateurs, et à trouver un nouvel équilibre entre décentralisation et conformité. Alors que les frontières entre CEX et DEX s’estompent, le futur vainqueur sera celui qui tracera le meilleur chemin entre « expérience, sécurité et accès sans permission ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News