Cobo|L'heure DeepSeek des RWA approche : analyse complète des tendances, des voies de concrétisation et des meilleures pratiques institutionnelles

TechFlow SélectionTechFlow Sélection

Cobo|L'heure DeepSeek des RWA approche : analyse complète des tendances, des voies de concrétisation et des meilleures pratiques institutionnelles

« Chaque actif – chaque action, obligation et fonds – peut être tokenisé, ce qui entraînera une révolution de l'investissement ».

Cet article est une synthèse de la conférence intitulée « Pratiques des actifs du monde réel dans un monde incertain », prononcée par Lily Z. King de Cobo le 10 juin 2025 lors d’un événement RWA organisé par JunHe à Hong Kong, destiné à plusieurs institutions financières, fonds spéculatifs, émetteurs de stablecoins et family offices.

« Chaque actif – chaque action, obligation ou fonds – peut être tokenisé, ce qui entraînera une révolution de l’investissement. » Voici une citation de Larry Fink, président-directeur général de BlackRock. Cette vision de Larry Fink, selon laquelle tout peut être tokenisé, ne décrit pas seulement une possibilité technologique, mais annonce également une transformation profonde du secteur financier. Le moment, le lieu et le contexte dans lesquels Larry Fink a prononcé ces mots sont plus importants que la déclaration elle-même. Cette phrase apparaît dans la lettre annuelle adressée par BlackRock à tous ses investisseurs le 31 mars de cette année. Pourtant, dans la lettre annuelle de l'année précédente, aucun mot comme stablecoin, RWA, tokenisation ou actif numérique – les termes les plus populaires sur le marché aujourd'hui – n'avait été mentionné, excepté l'ETF Bitcoin. Cette année, en revanche, toute la lettre de BlackRock plaide pour la démocratisation financière permise par la tokenisation.

Pourquoi tant de leaders influents, dont Larry Fink, choisissent-ils précisément ce moment pour discuter des actifs du monde réel (RWA) ? Certains disent que les rendements offerts par la DeFi sur chaîne ne sont plus attractifs, poussant donc les investisseurs à chercher des opportunités dans le monde réel. D'autres pensent que les RWA constituent actuellement le seul sujet porteur, faisant grimper aussi bien les prix des cryptomonnaies que des actions liées. D’aucuns rappellent qu’une première vague d’intérêt pour les RWA avait déjà eu lieu entre 2017 et 2018, sous le nom d’ICO : il s’agissait alors d’une simple mode passagère. Enfin, certains affirment : « À quoi bon analyser ? Si on ne fait pas de RWA, bientôt plus personne n’aura de travail ! »

Nous devons néanmoins comprendre l’origine et les tenants de cette nouvelle vague RWA afin de prendre les bonnes décisions au cours des six à douze prochains mois, permettre aux RWA de véritablement décoller en Asie et occuper une place stratégique dans la compétition mondiale à venir.

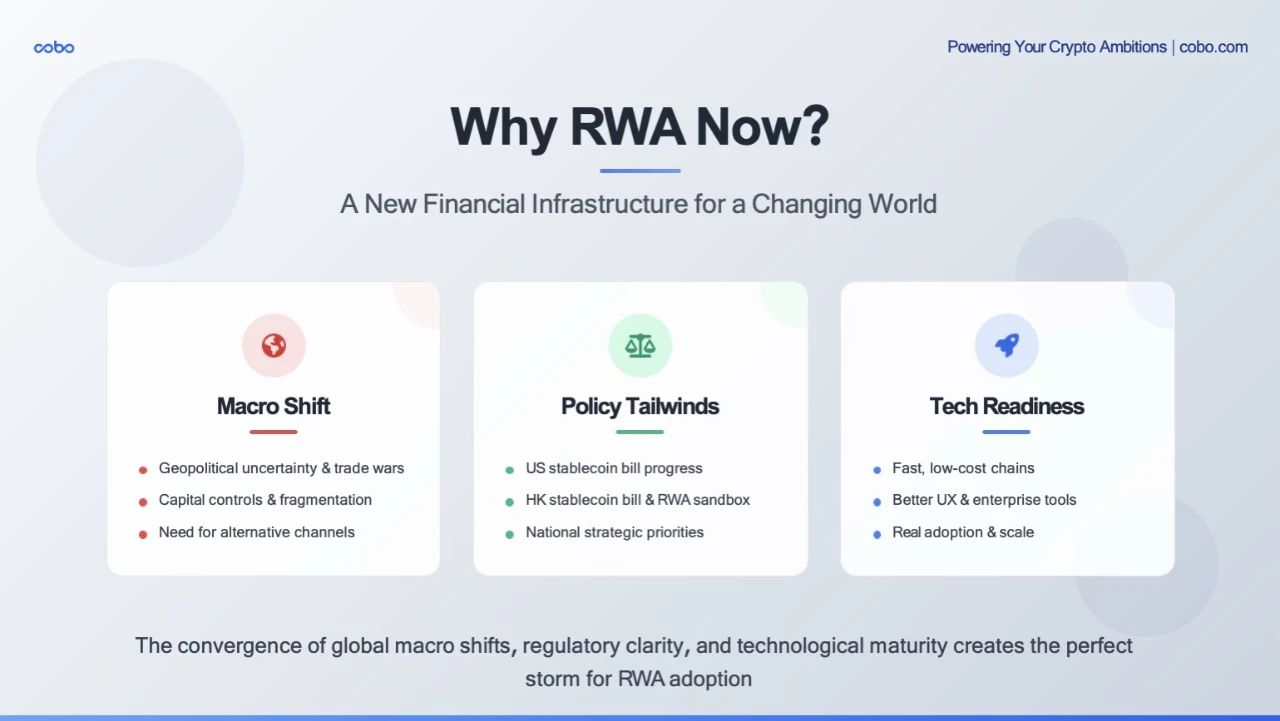

Aujourd’hui, le monde traverse une mutation macroéconomique majeure. Pour la première fois depuis des décennies, nous vivons dans un contexte marqué par une forte incertitude géopolitique, des guerres commerciales, des contrôles renforcés sur les flux de capitaux, ainsi qu’une fragmentation – voire une instrumentalisation – du système financier mondial. Bien que le dollar demeure fort, les pays cherchent désormais à se couvrir contre les risques, et les mouvements transfrontaliers de capitaux font l’objet d’un contrôle accru.

Dans ce contexte, les capitaux mondiaux recherchent naturellement des canaux de transfert plus rapides, moins coûteux et plus ouverts. Parallèlement, les politiques réglementaires autour des actifs numériques rattrapent rapidement le terrain perdu. Aux États-Unis, les deux grands partis soutiennent activement des cadres législatifs pour les stablecoins et la tokenisation. En Asie, la tokenisation n’est plus un simple essai marginal : les actifs numériques sont désormais intégrés aux stratégies nationales. Enfin, la maturité technologique progresse rapidement. Au cours des 12 à 18 derniers mois, des avancées significatives ont été réalisées : les frais de transaction sur Tron, Solana, Base et diverses blockchains de couche 2 sont presque nuls ; le temps de confirmation des transactions stablecoin atteint désormais une fraction de seconde ; et l’expérience utilisateur des portefeuilles numériques s’améliore considérablement – avec notamment l’abstraction des frais Gas, les approbations en un clic, ou encore des services de garde institutionnels offrant une expérience bancaire complète.

Alors, pourquoi Larry Fink parle-t-il maintenant des RWA ? Pas parce que c’est à la mode, mais parce que le monde en a plus besoin qu’à aucun autre moment précédent – besoin d’une manière efficace, conforme et globale de connecter la finance traditionnelle au futur de la finance.

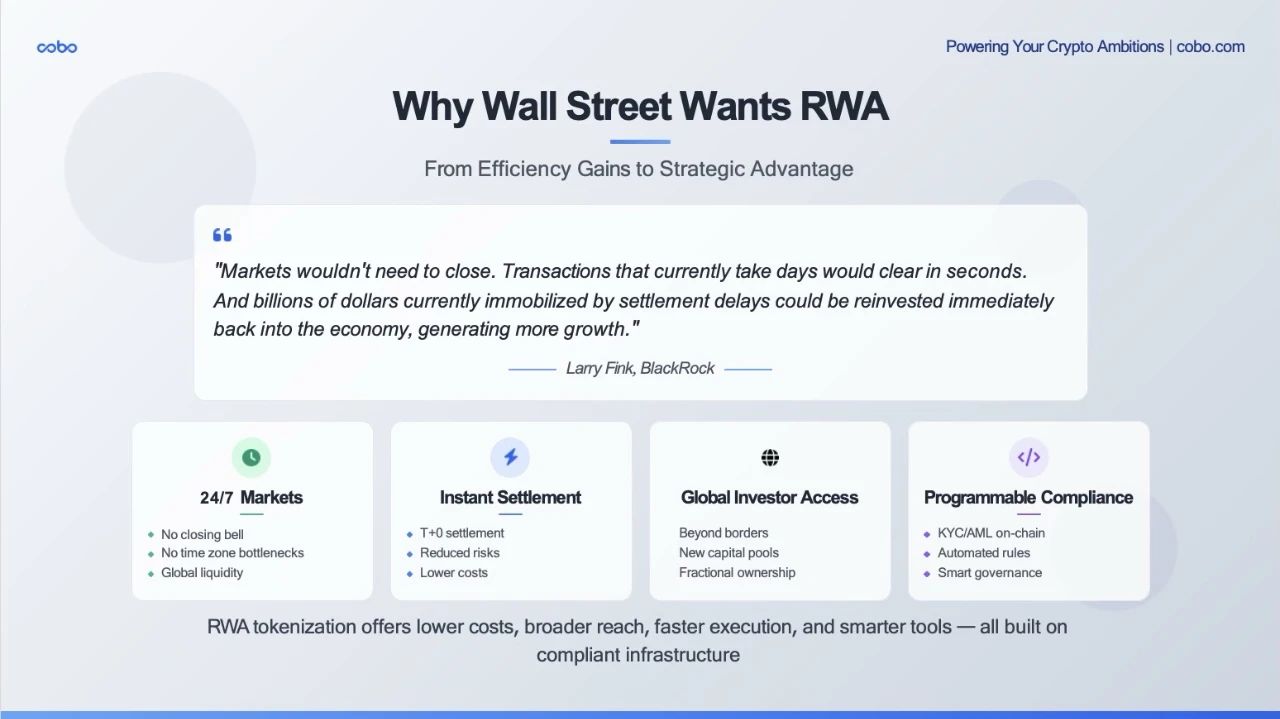

Selon Larry Fink, Wall Street doit réduire ses coûts et améliorer son efficacité. En résumé, les actifs du monde réel (RWA) peuvent rendre les marchés plus rapides, plus fluides et plus globaux – sans violer les règles existantes. Wall Street n’adopte pas la blockchain par fascination technologique, mais pour moderniser les infrastructures des marchés capitalistes.

Premièrement, la question de l’efficacité. Le règlement-livraison des obligations ou du crédit privé dans la finance traditionnelle est lent, coûteux et complexe. En comparaison, les RWA mis sur chaîne permettent désormais :

-

Un règlement instantané – T+0, au lieu de T+2 ou plus.

-

Une liquidité disponible 24h/24 et 7j/7 – sans fermeture ni contrainte de fuseau horaire.

-

Une traçabilité intégrée – un grand livre en temps réel et transparent.

Les grandes institutions perçoivent clairement cet potentiel de gains d’efficacité et agissent rapidement. Des acteurs comme BlackRock ou Franklin Templeton ont lancé sur la blockchain des obligations américaines tokenisées à grande échelle, pouvant être réglées directement sur chaîne et versant quotidiennement des revenus via des contrats intelligents. Il ne s’agit plus d’expériences isolées, mais d’infrastructures financières nouvelles en fonctionnement.

Deuxièmement, la question de l’accès. Les actifs tokenisés peuvent toucher des investisseurs inaccessibles via les canaux traditionnels – notamment les marchés émergents ou les catégories non conventionnelles d’investisseurs. Par exemple :

-

Les obligations américaines tokenisées proposées par Ondo, Matrixdock ou Plume sont achetées par des DAO, des trésoreries crypto et des détenteurs de stablecoins en Asie, en Amérique latine et en Afrique – des groupes que les courtiers traditionnels, par leurs procédures KYC, ne parviendraient jamais à connecter à ces actifs sûrs et productifs.

-

Certains projets immobiliers aux Émirats arabes unis et aux États-Unis permettent une propriété fractionnée et une distribution mondiale encadrée par la réglementation, ce qui était impossible avant la tokenisation.

Les RWA réduisent non seulement les frictions, mais élargissent aussi le marché.

Enfin, la programmabilité. C’est ici que les actifs tokenisés deviennent fondamentalement plus puissants : ils permettent d’intégrer directement la logique commerciale dans l’actif lui-même :

-

Des règles de transfert conformes

-

Des paiements de revenus intégrés

-

Un rééquilibrage automatique

-

Même l’intégration de droits de gouvernance

Cantor Fitzgerald (dont l’ancien PDG est aujourd’hui secrétaire américain au Commerce, et qui entretient des liens étroits avec Tether) a récemment collaboré avec Maple Finance pour mettre en place un mécanisme de crédit de 2 milliards de dollars adossé au Bitcoin – utilisant des contrats intelligents pour automatiser une partie de la structure du prêt et la surveillance des risques. Cela marque le début d’une transformation plus vaste : les produits financiers ne sont pas seulement numérisés, ils deviennent intelligents – négociables mondialement, conçus avec conformité intégrée, et capables de s’intégrer instantanément à tout portefeuille numérique.

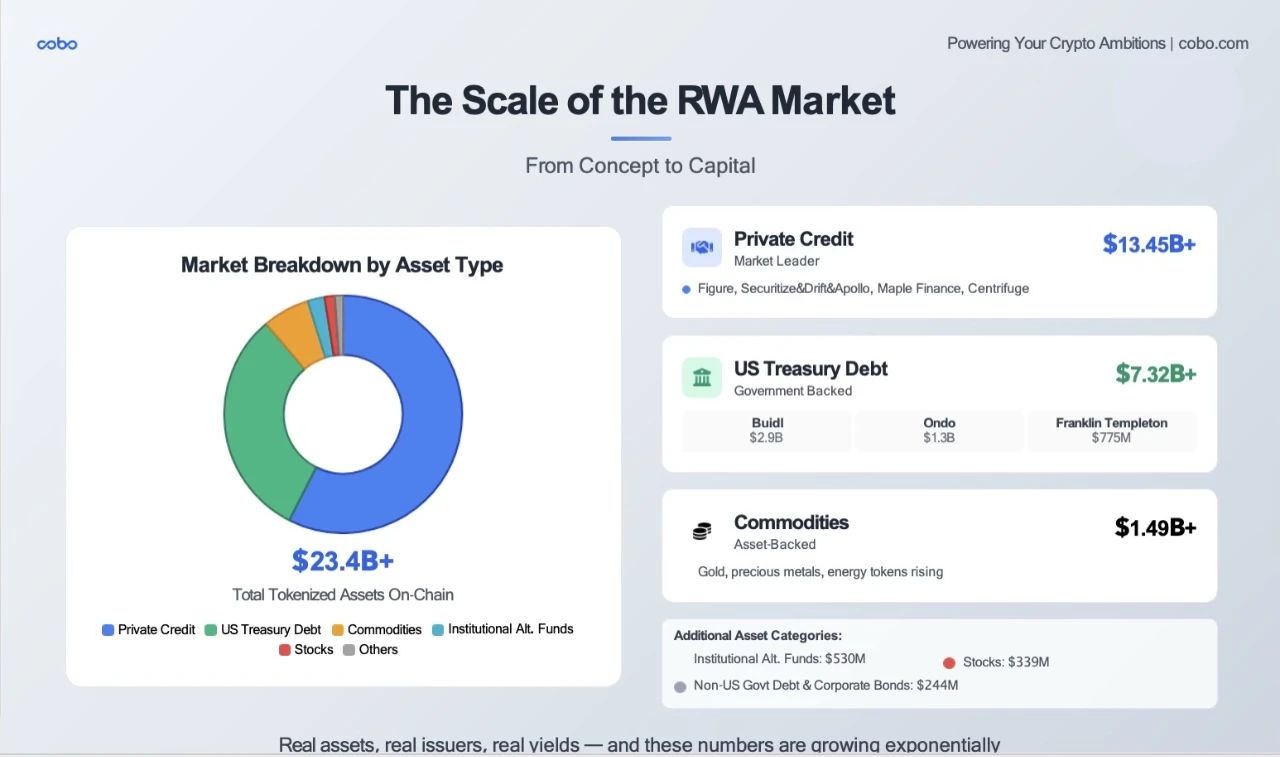

Les RWA sont en plein essor. Les chiffres du marché indiquent si les RWA restent des expériences marginales ou s’ils entrent dans le courant dominant.

Au 9 juin, la valeur totale des actifs du monde réel (RWA) tokenisés sur des blockchains publiques atteignait près de 23,4 milliards de dollars. Ce montant ne représente que la partie traçable. Les produits tokenisés incluent des obligations américaines, du crédit d’entreprise, de l’immobilier, divers fonds, et même des matières premières. Ces 23,4 milliards représentent environ 10 % de la capitalisation des stablecoins, 0,7 % du marché crypto global, et se classent au 10ᵉ ou 11ᵉ rang parmi tous les actifs tokenisés.

L’analyse de ces données révèle plusieurs observations clés :

💳 Le crédit privé dépasse désormais les obligations en volume

-

Le produit phare de Figure, avec 12 milliards de dollars, consiste en crédits revolving sur valeur résiduelle immobilière, prêts hypothécaires aux particuliers et refinancements avec retrait de liquidités. Depuis la création du prêt jusqu’au transfert entre institutions, Figure utilise la blockchain Provenance (Cosmos) pour « déplacer » les prêts immobiliers institutionnels sur chaîne, où les droits de propriété et de revenu sont transférés et réglés. Chaque prêt est transformé en eNote numérique, enregistré dans un registre d’actifs numériques remplaçant MERS et les vérifications manuelles de fiducie, obtenant ainsi une identité sur chaîne, pouvant être vendue, engagée ou titrisée instantanément. Actuellement, 90 à 95 % des prêts existants de Figure existent déjà sous forme d’eNotes sur chaîne. Ce processus supprime les documents papier, les frais d’enregistrement MERS et les vérifications manuelles, réduisant les coûts de friction de plus de 100 points de base par prêt, et ramenant le délai de versement des fonds de plusieurs semaines à quelques jours.

-

Securitize, en partenariat avec Drift Protocol, a mis sur chaîne un fonds de crédit diversifié de 1 milliard de dollars appartenant à Apollo.

-

À ce jour, Maple Finance a distribué plus de 2,5 milliards de dollars de prêts tokenisés.

-

Centrifuge fournit des pools de crédit du monde réel aux protocoles DeFi tels qu’Aave et Maker.

🏦 La tokenisation des obligations devient tendance

-

Le fonds BUIDL de BlackRock : avec 2,9 milliards de dollars d’actifs sous gestion, il est actuellement leader du classement.

-

Ondo gère 1,3 milliard de dollars, tandis que le fonds BENJI de Franklin Templeton atteint environ 775 millions de dollars en version tokenisée.

-

Matrixdock et Superstate ont porté cette catégorie à plus de 7 milliards de dollars.

Il ne s’agit pas d’expériences « crypto-natives », mais d’institutions financières traditionnelles utilisant la blockchain comme infrastructure pour le règlement et la distribution d’obligations souveraines.

🏢 Les produits dérivés de matières premières ont été parmi les premiers à être tokenisés, bénéficiant d’un avantage pionnier.

🏢 Les fonds, y compris ceux immobiliers, connaissent une forte accélération.

-

Aux Émirats arabes unis, MAG Group (l’un des plus grands promoteurs immobiliers de Dubaï), MultiBank (le plus grand opérateur de produits dérivés financiers) et Mavryk (une entreprise de technologie blockchain) ont annoncé un partenariat de 3 milliards de dollars pour mettre des biens immobiliers de luxe sur chaîne.

-

Des plateformes comme RealT et Parcl aux États-Unis permettent désormais aux petits investisseurs d’acheter des parts fractionnées d’immeubles générant des revenus – les revenus étant directement versés dans leurs portefeuilles.

Ces actifs tokenisés sont productifs, négociables et juridiquement valides. Dans le contexte actuel, ils sont particulièrement attrayants : générateurs de rendement, faible volatilité, accessibles désormais aux détenteurs de stablecoins, aux DAO et aux directions financières de fintechs.

En conclusion, la tokenisation des RWA n’est plus une simple idée – c’est un marché réel : actifs authentiques, émetteurs sérieux, rendements concrets, et une croissance exponentielle des volumes.

Examinons maintenant quelques cas concrets et réels de projets RWA, en particulier les initiatives menées à Hong Kong et en Asie : cinq projets emblématiques couvrant différents stades et modèles, allant de banques traditionnelles à des entreprises technologiques, de l’or aux énergies nouvelles, de projets pilotes à des opérations officielles.

1. HSBC Gold Token (Token Or de HSBC)

-

Un cas typique de banque traditionnelle entrant dans le domaine des RWA

-

Observation clé : HSBC a choisi une blockchain privée, ciblant les clients particuliers, évitant ainsi la complexité d’un marché secondaire ouvert

-

Signification stratégique : Les banques privilégient la conformité et la gestion des risques plutôt que la maximisation de la liquidité

-

Message implicite : Les institutions traditionnelles testent d’abord dans des écosystèmes fermés

2. Langxin Group × AntChain (Bornes de recharge pour véhicules électriques)

-

Représente l’exploration chinoise des RWA dans le cadre des « nouvelles infrastructures »

-

Montant levé : 100 millions de yuans RMB, preuve de la reconnaissance par les institutions de la valeur de la tokenisation d’actifs physiques

-

Point clé : Le projet reste en phase sandbox, illustrant une progression prudente de la réglementation

-

Composition des investisseurs : Institutions nationales et internationales + family offices, reflétant un intérêt marqué pour les capitaux transfrontaliers

3. Projet photovoltaïque de GCL-Power RWA

-

Échelle plus importante : Plus de 200 millions de yuans RMB, témoignant de l’attrait des actifs verts

-

Dimension ESG : Les actifs d’électricité verte s’alignent sur la tendance mondiale des investissements ESG

-

Conception de la circulation : Encore en phase de conception, montrant que la tokenisation d’actifs complexes exige davantage d’innovation technique et juridique

4. Warrants tokenisés UBS × OSL

-

Pilote d’une banque internationale : La participation d’UBS, géant suisse, est hautement symbolique

-

Modèle B2B : Émission ciblée vers OSL, priorité donnée à la validation du processus plutôt qu’à l’échelle

-

Validation technique : L’objectif principal est de démontrer la faisabilité technique des warrants tokenisés

5. Fonds numérique de China Asset Management à Hong Kong

-

Le cas le plus transparent : Sur la blockchain publique Ethereum, toutes les données sont consultables

-

Orientation grand public : 800 détenteurs, véritablement accessible aux petits investisseurs

-

Équilibre réglementaire : Un compromis entre exigences KYC et transparence sur chaîne

À partir de ces cinq projets, on peut extraire quelques mots-clés : blockchain privée, orientation institutionnelle et vente ciblée au détail, phase pilote non massive. Ces projets couvrent Hong Kong, la Chine continentale et des contextes internationaux, montrant une diversité d’approches. En résumé : Hong Kong adopte une posture relativement ouverte, favorable à l’innovation ; les projets chinois avancent prudemment, via des sandboxes ; les grandes banques internationales testent activement. Le défi actuel majeur reste la liquidité : la plupart des projets souffrent d’un manque de liquidité sur le marché secondaire, ce qui constitue aujourd’hui le principal « goulot d’étranglement » des RWA.

Comparés aux projets de Hong Kong encore expérimentaux, examinons maintenant cinq projets RWA leaders opérant à grande échelle au niveau mondial, représentant les meilleures pratiques actuelles du marché.

1. BUIDL – le produit phare de BlackRock

-

Leader en taille : 2,9 milliards de dollars, largement en tête parmi les produits d’obligations tokenisées

-

Orientation institutionnelle : Seulement 75 adresses détentrices, mais un volume mensuel de transactions atteignant 620 millions de dollars

-

Observation clé : En moyenne, chaque adresse détient près de 40 millions de dollars, révélant une demande institutionnelle massive

-

Stratégie : BlackRock mise sur la qualité plutôt que la quantité, ciblant exclusivement les grands investisseurs institutionnels

2. BENJI – l’expérience grand public de Franklin Templeton

-

Donnée intrigante : 577 détenteurs, mais seulement 20 dollars de volume de transaction sur 30 jours

-

Orientation grand public : Produit réellement destiné aux petits investisseurs

-

Défi de liquidité : Presque aucune activité sur le marché secondaire, indiquant une stratégie « buy and hold ». Peut-être que les détenteurs ne sont pas de parfaits inconnus, mais des personnes familières…

-

Analyse du marché : Les petits investisseurs valorisent davantage le rendement que la liquidité

3. OUSG – produit institutionnel d’Ondo Finance

-

Stratégie équilibrée : 690 millions de dollars d’actifs, 70 adresses, 14 millions de dollars de volume

-

Efficacité institutionnelle : Moins volumineux que BUIDL, mais plus actif en transactions

-

Ciblage clair : Investisseurs accrédités américains uniquement, évitant la complexité réglementaire du grand public

4. USTB – produit piloté par la conformité

-

Taille modérée : 640 millions de dollars, 67 adresses

-

Forte activité : 63 millions de dollars de volume sur 30 jours, signe d’une bonne liquidité

-

Double conformité : Destiné aux investisseurs accrédités ET qualifiés aux États-Unis, exigences réglementaires maximales

5. USDY – percée mondiale

-

Découverte majeure : 15 487 adresses ! Un produit véritablement « massifié »

-

Stratégie mondiale : Spécialement conçu pour les investisseurs hors États-Unis, contournant la réglementation américaine

-

Démocratisation : En moyenne, chaque adresse détient environ 40 000 dollars, incarnant véritablement la finance inclusive

L’analyse de ces projets internationaux révèle plusieurs tendances clés : le type d’investisseur détermine la conception du produit. Les produits institutionnels concentrent peu de gros détenteurs, haute valeur unitaire, transactions peu fréquentes ; les produits grand public attirent de nombreux petits détenteurs, faible valeur unitaire, stratégie de détention ; les produits globaux misent sur la différenciation géographique pour éviter la complexité réglementaire.

En combinant les observations des marchés hongkongais et internationaux, on peut tirer les conclusions suivantes :

-

Aucun modèle unique ne convient à tous : Les marchés institutionnels et grand public exigent des conceptions radicalement différentes ;

-

La réglementation est la principale ligne de fracture : Les performances des produits diffèrent fortement entre investisseurs américains et non-américains ; les professionnels américains ont un net avantage en liquidité ;

-

La liquidité reste un défi : Même pour les produits les plus réussis, l’activité du marché secondaire reste limitée ;

-

La clé de la scalabilité : Aller soit en profondeur (montants élevés institutionnels), soit en largeur (pénétration grand public).

L’ensemble de ces données et analyses révèle une réalité cruciale : les produits RWA réussis doivent trouver leur propre point d’équilibre entre liquidité et adéquation produit-marché.

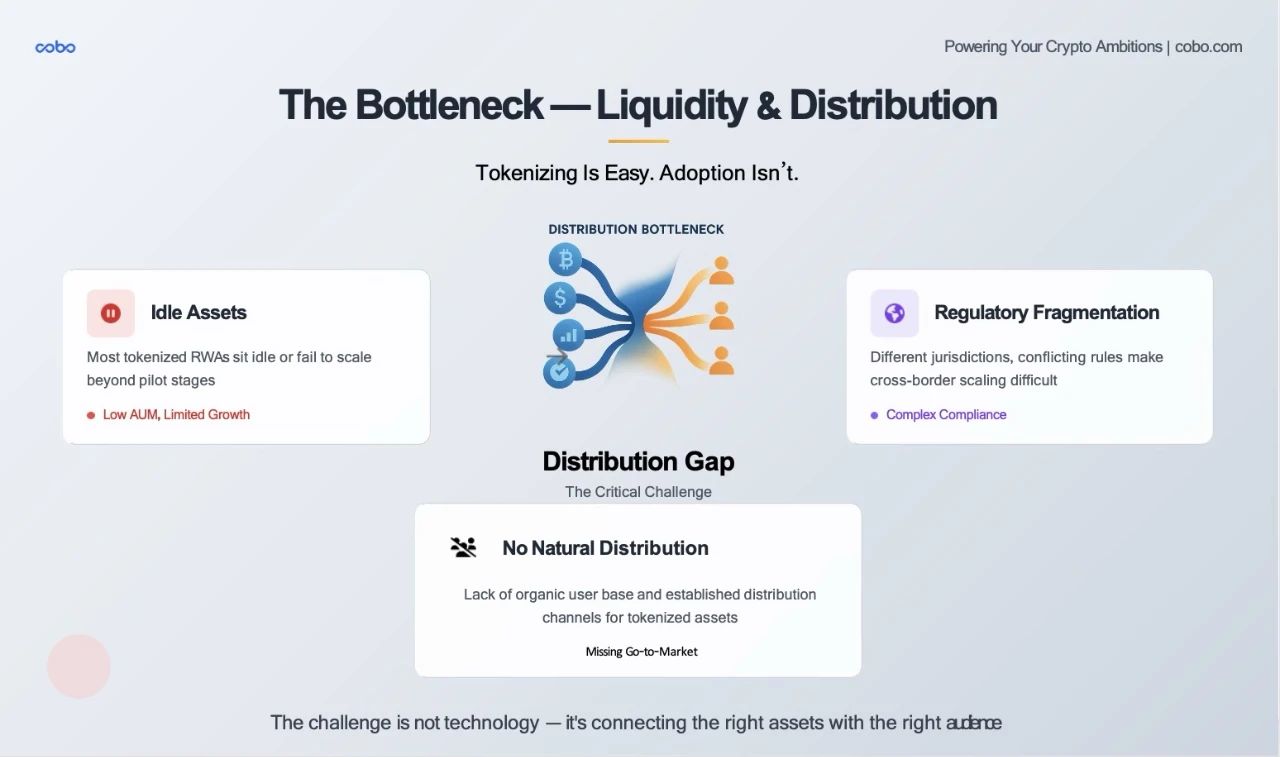

Tokeniser un actif est facile, mais sa distribution est difficile. N’importe qui peut créer un jeton représentant un bien immobilier ou une obligation américaine. Mais comment livrer ces jetons à grande échelle, de manière conforme et durable, aux bons acheteurs ? Là réside le vrai défi.

Outre les projets RWA leaders que nous avons cités, des dizaines d’autres produits d’obligations tokenisées existent déjà sur chaîne, offrant souvent des rendements intéressants. Pourtant, la majorité d’entre eux affichent des actifs sous gestion (AUM) inférieurs à quelques millions de dollars. Pourquoi ? Parce qu’ils ne sont pas intégrés aux protocoles DeFi, ne sont pas cotés sur des exchanges régulés, et les acheteurs institutionnels ne peuvent pas y accéder facilement sans processus d’intégration personnalisés.

La valeur d’un actif tokenisé dépend directement de la facilité avec laquelle il peut être cédé. Actuellement, hormis quelques rares exceptions comme Maple ou Centrifuge, la liquidité secondaire des RWA est très faible. Une raison principale : il n’existe pas encore pour les RWA d’équivalent du Nasdaq, ni même d’un marché obligataire digne de ce nom. Cela entraîne un manque de transparence des prix, freinant ainsi la participation des institutions.

Enfin, la fragmentation réglementaire des RWA constitue un obstacle majeur. Chaque juridiction a une vision différente de la qualification des jetons (titres ou non), de la garde et des conditions de détention. Cela ralentit considérablement la scalabilité transfrontalière des RWA, particulièrement en Asie.

Nous constatons donc que la qualité des actifs RWA s’améliore, que l’infrastructure se renforce, mais que la « dernière étape » n’est pas encore franchie : comment associer les actifs tokenisés aux capitaux appropriés, créer de la liquidité, et permettre aux RWA de jouer pleinement leur rôle ?

C’est là le défi actuel de l’industrie RWA – mais aussi son plus grand potentiel.

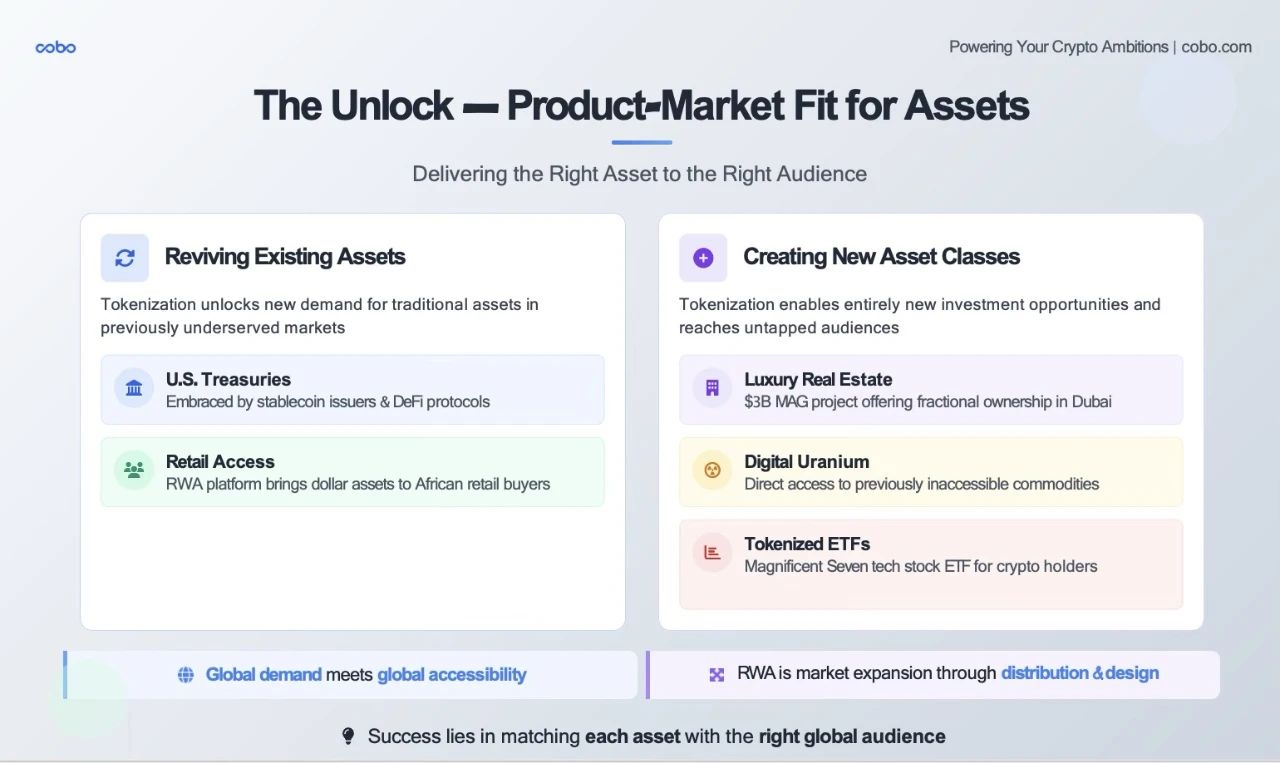

Pour résoudre ce problème de liquidité, la vraie percée ne réside pas seulement dans une meilleure infrastructure, mais dans l’adéquation produit-marché. Il ne s’agit pas simplement de placer d’anciens actifs traditionnels sur une nouvelle piste blockchain. La question centrale est : qui a vraiment besoin de cet actif ? Si cet actif devient plus accessible, quels nouveaux marchés peut-il servir ? Si les actions américaines étaient négociables 24h/24, et que de plus en plus de courtiers pouvaient échanger des actifs numériques, aurait-on encore besoin d’ETF ou d’actions tokenisés ?

La tokenisation peut accomplir deux choses extrêmement puissantes : relancer la demande pour des actifs stagnants sur les marchés traditionnels, et créer de tout nouveaux actifs investissables, livrés de nouvelles manières à des investisseurs auparavant exclus.

Relancer la demande : Le succès actuel des obligations américaines tokenisées illustre parfaitement ce phénomène. Sur les marchés financiers traditionnels, les obligations américaines deviennent saturées et perdent de leur attrait. Mais dans le monde crypto et les marchés émergents, elles retrouvent une nouvelle jeunesse : les émetteurs de stablecoins sur chaîne utilisent les bons du Trésor tokenisés pour générer des rendements. Des plateformes spécialisées dans les RWA vendent désormais directement des obligations américaines à des petits investisseurs africains, leur offrant un actif productif libellé en dollars, inaccessibles jusque-là dans leurs banques locales. Ici, la tokenisation ne se contente pas de numériser un actif – elle le met en relation avec une audience mondiale, avide de sécurité et de rendement, longtemps ignorée.

Créer de nouveaux actifs investissables : Quand la tokenisation crée de nouveaux actifs, l’opportunité devient encore plus passionnante.

Cas 1 : l’immobilier de luxe à Dubaï. La hausse spectaculaire des prix à Dubaï ces dernières années a attiré l’attention d’investisseurs étrangers. Mais combien peuvent réellement y investir ? Doivent-ils voyager jusqu’à Dubaï ? Trouver un agent immobilier fiable ? Désolé, ils ne travaillent pas pendant la journée. Traditionnellement, ce marché est fermé – opaque, à haut seuil d’entrée, inaccessible aux étrangers. Aujourd’hui, grâce à la tokenisation, des projets comme celui de MAG à 3 milliards de dollars ouvrent la propriété fractionnée de biens haut de gamme à des acheteurs mondiaux – avec des circuits conformes, productifs et liquides. Pourrait-on assister à Dubaï au même phénomène observé au Japon après la pandémie, où des acheteurs chinois ont massivement investi dans l’immobilier ? Ici, la tokenisation va bien au-delà de la finance inclusive – elle élargit le marché.

Cas 2 : l’uranium, matière première. La plupart des petits investisseurs n’ont jamais pu accéder à l’uranium – trop complexe, trop restreint, trop niche. Mais grâce à l’outil innovant du « uranium numérique », les investisseurs peuvent désormais directement participer à cette ressource clé du passage mondial à l’énergie nucléaire. Un actif entièrement nouveau, livré à un nouveau public, rendu investissable par la tokenisation.

Cas 3 : la recomposition des actions. Lorsque le marché crypto est en baisse, des produits comme l’ETF tokenisé des « Sept Magnifiques » du Nasdaq offrent aux traders une source de rendement réel sans quitter l’écosystème crypto. Autrement dit, la tokenisation fait suivre l’actif au capital, et non l’inverse.

Cas 4 : le crédit privé. Dans la finance traditionnelle, le resserrement des marges pousse les prêteurs à l’attentisme. Des plateformes comme Maple et Goldfinch utilisent la tokenisation pour financer des PME dans des zones mal desservies par les banques, tout en permettant aux utilisateurs DeFi du monde entier de percevoir des revenus issus de flux réels.

Ainsi, la vision plus large des RWA est la suivante : la tokenisation ne consiste pas seulement à emballer d’anciens outils financiers, mais à redéfinir ce qui peut devenir un actif – et à le remettre entre les mains de ceux qui y accordent le plus de valeur. Voilà à quoi ressemble l’adéquation produit-marché à l’ère de la blockchain : une demande mondiale rencontre une accessibilité mondiale, de nouveaux actifs rencontrent une nouvelle liquidité, et le bon ajustement crée la synergie.

Ces nouveaux publics – investisseurs institutionnels, directions financières de fintechs, investisseurs « crypto-natives » – traversent deux mondes. Certains viennent de la finance traditionnelle, d’autres sont nés dans la DeFi. Pour que les RWA connaissent un développement massif, il n’existe qu’une solution : construire un pont entre les deux. On peut voir cela ainsi : la finance traditionnelle (TradFi) apporte les actifs – crédibilité, conformité, échelle ; la finance décentralisée (DeFi) apporte la distribution – accès 24h/24, automatisation par contrats intelligents, liquidité mondiale. L’opportunité réside dans la connexion sécurisée, conforme et programmable entre les deux.

Ce n’est pas une théorie : cela se produit déjà. Ondo Finance met les obligations tokenisées de BlackRock sur chaîne et les relie aux caisses DeFi ; Centrifuge convertit le crédit hors chaîne en actifs sur chaîne pour MakerDAO et Aave ; Maple et Goldfinch permettent aux prêteurs institutionnels d’accéder via la DeFi à des capitaux mondiaux en quête de rendement. Ces exemples montrent l’étincelle que provoque la rencontre entre actifs traditionnels et liquidité DeFi.

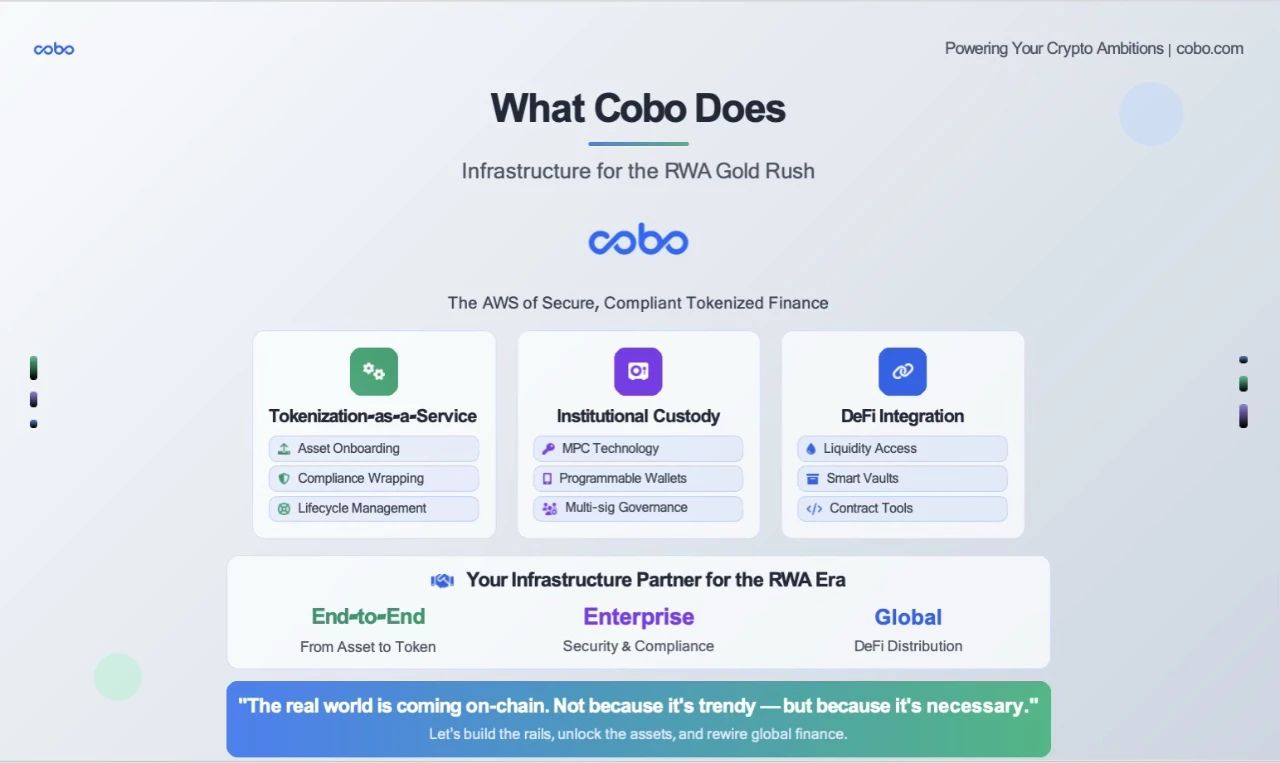

Ayant compris les opportunités stratégiques et confirmé la direction, nous avons besoin d’outils adaptés pour participer à cette ère RWA. C’est ici que TechFlow intervient : TechFlow propose une infrastructure complète pour les actifs tokenisés, aidant émetteurs, fonds ou sociétés de bourse à faire migrer en toute sécurité et conformité leurs actifs réels vers la blockchain.

Plus concrètement, voici notre approche :

🛠️ Tokenisation en tant que service

-

Nous aidons à connecter des actifs variés (obligations, crédits, immobilier) à la plateforme et à les encapsuler via des contrats intelligents.

-

Vous choisissez la blockchain, le cadre réglementaire et les permissions d’accès.

-

Nous prenons en charge la technique, la structure juridique et la gestion complète du cycle de vie.

🔐 Garantie institutionnelle

-

TechFlow est un dépositaire agréé et réglementé.

-

Notre pile technologique MPC (calcul multipartite) offre sécurité, automatisation et contrôle total – sans phrase de récupération, éliminant les points de défaillance unique.

-

Nous supportons transferts whitelistés, coffres-forts à verrou temporel, gouvernance multisignature – toutes les fonctions de sécurité nécessaires pour protéger vos actifs tokenisés.

🌉 Intégration DeFi

-

Nous ne nous contentons pas d’encapsuler vos actifs, nous fournissons aussi les outils de distribution et d’interaction.

-

Que vous souhaitiez intégrer Aave, offrir des services de mise en gage ou créer un pool de liquidité – nous fournissons les portefeuilles institutionnels (Web3, MPC) nécessaires pour interagir directement avec la blockchain.

Imaginez TechFlow comme une couche intermédiaire entre les actifs traditionnels et la liquidité sur chaîne. De l’intégration des actifs à la garde, de la gestion réglementaire à l’autorisation par rôle et à l’interaction sécurisée avec la blockchain, TechFlow est votre partenaire infrastructure, vous aidant à développer et étendre vos activités sur ce nouveau marché.

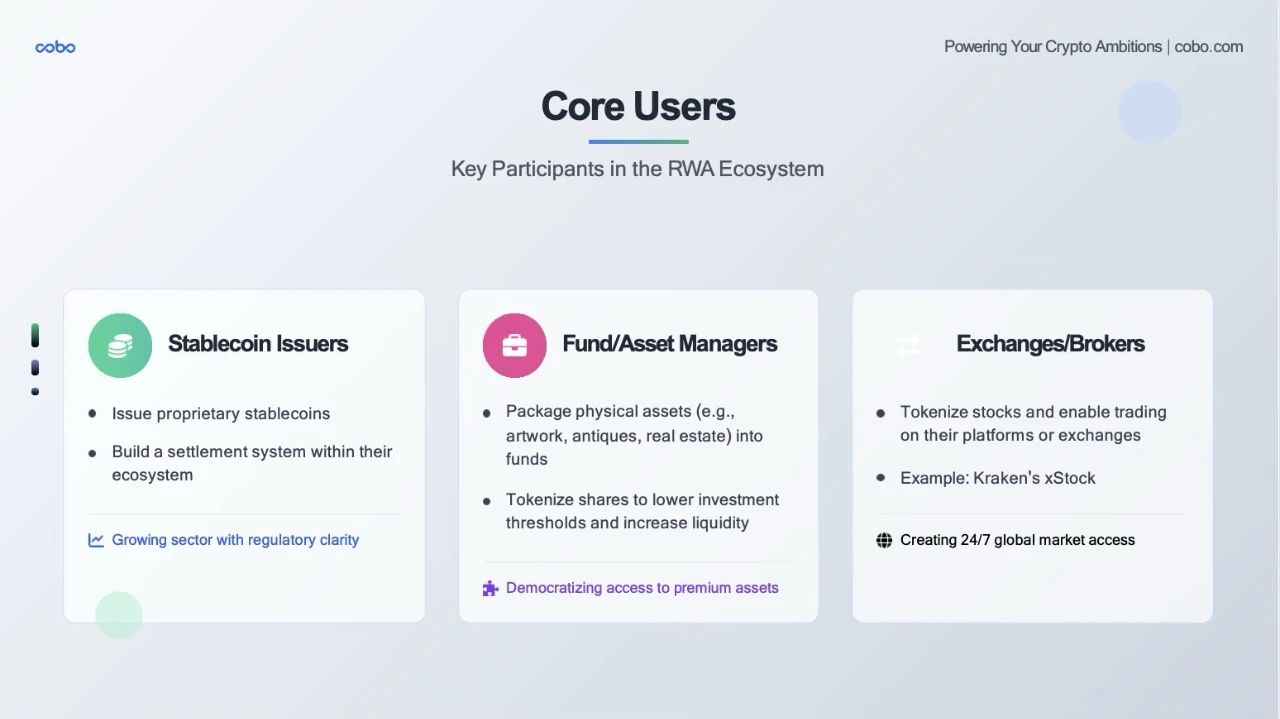

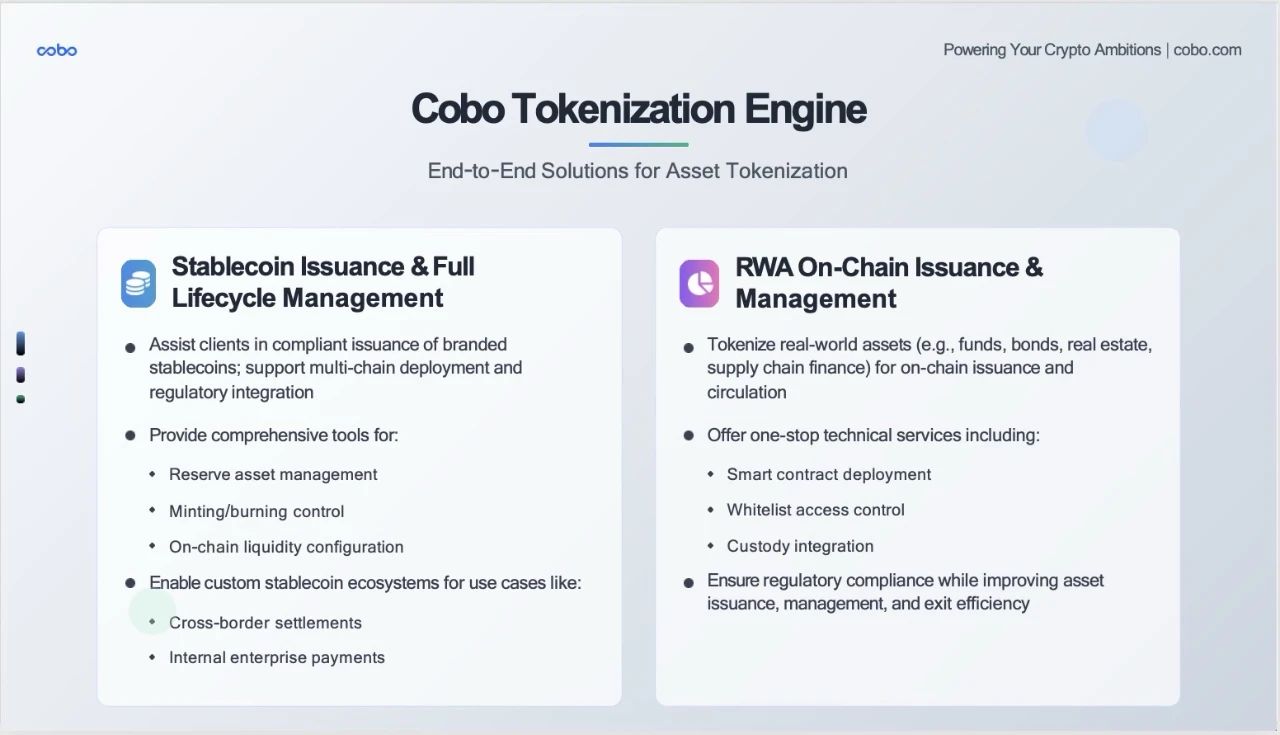

Notre moteur RWA sert tous les émetteurs de stablecoins, gestionnaires d’actifs, bourses et structures assimilées.

Le Cobo Tokenization Engine est notre moteur technologique central conçu pour l’ère RWA. Nous n’offrons pas un simple outil, mais deux solutions complètes de bout en bout, couvrant les deux volets les plus importants de la tokenisation.

À gauche : émission de stablecoins et gestion complète du cycle de vie

Dans nos échanges avec les clients, nous constatons que nombreuses institutions souhaitent émettre leur propre stablecoin, mais font face à trois défis majeurs :

-

Barrière technique élevée : développement de contrats intelligents, déploiement multi-chaîne

-

Complexité réglementaire : exigences variables selon les juridictions

-

Difficultés opérationnelles : gestion des réserves, allocation de liquidité

La solution TechFlow

Nous offrons bien plus qu’un outil technique : un écosystème complet :

-

Émission conforme : Aider les clients à lancer leur stablecoin dans le respect du cadre réglementaire local

-

Déploiement multi-chaîne : Une seule plateforme, compatible Ethereum, BSC, Polygon et autres blockchains principales

-

Kits complets :

-

Gestion des réserves : surveillance en temps réel, rapports automatisés

-

Contrôle de frappe/brûlage : gestion précise de l’offre

-

Allocation de liquidité sur chaîne : intégration poussée avec DEX et CEX majeurs

-

Applications concrètes

-

Règlement transfrontalier : Une entreprise peut émettre son propre stablecoin pour ses transactions internationales

-

Paiements internes : Un grand groupe peut l’utiliser pour les transferts internes et la paie

À droite : émission et gestion sur chaîne des RWA

Les chiffres que nous avons cités – 2,9 milliards pour BUIDL, 120 millions pour le fonds de China Asset Management – témoignent du potentiel colossal du marché RWA. Mais pour vraiment passer à l’échelle, il faut une infrastructure industrielle. Nous proposons aux émetteurs RWA une solution « clé en main » véritable :

-

Déploiement de contrats intelligents : Modèles de contrats modulaires et audité

-

Contrôle d’accès par liste blanche : Gestion fine des permissions selon les réglementations

-

Intégration de la garde : Connexion fluide avec nos services de garde, portefeuilles MPC et sociétés fiduciaires à Hong Kong

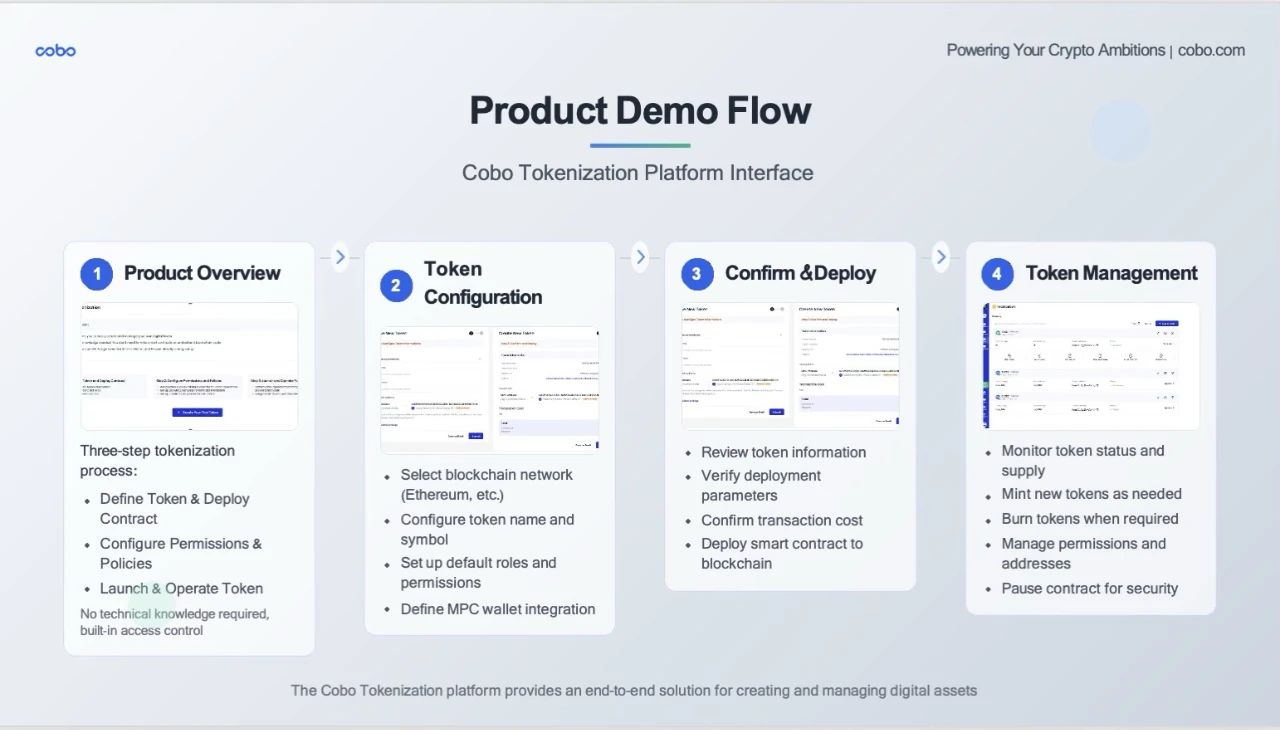

Voici une interface utilisateur réelle et le flux opérationnel de notre plateforme de tokenisation.

Étape 1 : Aperçu du produit (Product Review)

C’est la première interface vue par l’utilisateur.

• Processus en trois étapes clair : Définir le jeton & déployer le contrat, configurer les autorisations & politiques, lancer & gérer le jeton

• Sans prérequis techniques : L’interface indique explicitement « Aucune connaissance technique requise »

• Démarrage en un clic : Abaisse l’obstacle à l’entrée

Étape 2 : Configuration du jeton (Token Configuration)

Interface de configuration réelle :

• Choix de la blockchain : L’utilisateur peut sélectionner Ethereum ou d’autres blockchains

• Informations de base : Nom, symbole, etc.

• Sécurité : Intégration du portefeuille MPC pour garantir la sécurité

• Personnalisation : Répond aux besoins spécifiques de chaque client

Étape 3 : Confirmer et déployer (Confirm & Deploy)

Étape critique de confirmation :

• Vérification des données : Tous les paramètres visibles clairement

•Transparence des coûts : Frais de déploiement indiqués (0,99 dollar)

• Affichage du portefeuille MPC : Montre notre technologie de sécurité centrale

• Confirmation finale : Dernière chance de vérifier

Étape 4 : Gestion du jeton (Token Management)

Interface de gestion post-déploiement :

• Gestion multi-jeton : Permet de superviser plusieurs projets simultanément

• Surveillance d’état : Affichage clair des statuts (Succès, En cours, Échec)

• Fonctionnalités complètes : Frappe, brûlage, gestion des droits, suspension du contrat

• Données détaillées : Offre totale, détentions individuelles, adresse du contrat

Aujourd’hui, nous avons exploré de nombreux sujets – tendances du marché, architecture technique, cas concrets, démonstration produit. Je souhaite conclure par trois phrases résumant l’essentiel :

Première phrase : la nécessité objective – la tokenisation est inéluctable ;

Deuxième phrase : la motivation fondamentale – Les RWA ne sont pas adoptés parce que la blockchain est cool ou la tokenisation tendance. C’est parce que les limites du système financier traditionnel – frontières géographiques, contraintes temporelles, coûts élevés, processus complexes – doivent être résolues ;

Troisième phrase : l’appel à l’action. Les détenteurs d’actifs doivent apporter des actifs réels de qualité ; les technologues doivent fournir une infrastructure fiable (notre rôle) ; les investisseurs : apporter liquidité et confiance ; les régulateurs : offrir un cadre conforme.

Cette fenêtre ne restera pas ouverte éternellement. Les premiers arrivés tireront les plus grands bénéfices – non seulement économiques, mais aussi la chance de façonner le futur système financier.

À propos de TechFlow

TechFlow est un leader de confiance dans la technologie des portefeuilles et de la garde d’actifs numériques, offrant une plateforme technologique complète qui permet aux institutions et développeurs de construire, automatiser et développer en toute sécurité leurs activités d’actifs numériques.

Fondé en 2017 par des pionniers de la blockchain, TechFlow est basé à Singapour, fait confiance à plus de 500 entreprises numériques de premier plan dans le monde, et gère des actifs s’élevant à plusieurs milliards de dollars. Aujourd’hui, TechFlow propose la seule plateforme du secteur combinant quatre technologies de portefeuilles numériques : portefeuille de garde, portefeuille MPC, portefeuille de contrat intelligent et portefeuille d’échange. Engagé envers les normes de sécurité et de conformité les plus strictes, TechFlow maintient un bilan zéro incident, détient les certifications ISO 27001, SOC2 (type 1 et type 2), ainsi que des licences dans plusieurs juridictions. Reconnu pour son innovation de pointe, TechFlow a reçu les distinctions de prestigieuses institutions telles que Hedgeweek et Global Custodian.

Pour en savoir plus, rendez-vous sur : www.cobo.com.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News