Plasma à gauche, Stable à droite : le roi des stablecoins écrasera-t-il TRON ?

TechFlow SélectionTechFlow Sélection

Plasma à gauche, Stable à droite : le roi des stablecoins écrasera-t-il TRON ?

L'année de l'ère des stablecoins, Tether, le plus grand stablecoin, semble en train de créer sa propre blockchain Tron.

Rédaction : Jaleel 加六, BlockBeats

Tether est devenu un géant du secteur des stablecoins grâce à la circulation mondiale de l'USDT. Rien qu'avec les intérêts sur les obligations d'État, ses bénéfices annuels atteignent 13 milliards de dollars américains, faisant de Tether l'une des entreprises technologiques financières les plus rentables au monde. Toutefois, en analysant son modèle économique, Tether s'est rendu compte que bien qu'il réalise d'importants profits via l'émission et la gestion de l'USDT, il ne capte pas directement la véritable « rémunération économique sur chaîne ».

Sur Ethereum, les frais de gaz générés par l'USDT représentent près de 100 000 dollars par jour, soit plus de 6 % des frais totaux de la blockchain. Mais ce n’est pas tout. Tron est en réalité le terrain où l’appropriation de valeur par l’USDT est la plus poussée. Selon les dernières données en chaîne, les transferts et la consommation de gaz liés à l’USDT représentent désormais plus de 98 % de l’ensemble du réseau Tron. Autrement dit, la prospérité des transactions sur Tron repose presque entièrement sur l’« apport sanguin » de l’USDT.

Pour chaque transfert de l’USDT sur une blockchain, les utilisateurs paient généralement des frais compris entre 0,3 et 8 dollars américains. En termes plus concrets, le revenu quotidien actuel de Tron dépasse 2,1 millions de dollars, ce qui équivaut à environ 770 millions de dollars par an. La majeure partie de ce montant provient des frais élevés générés par les transferts fréquents de l’USDT. Actuellement, Tron enregistre jusqu’à 2,46 millions de transactions par jour, avec un coût moyen par transaction d’environ 0,85 dollar, chiffre très proche du taux moyen des frais de transfert de l’USDT. À ce jour, la capitalisation boursière totale de Tron dépasse 25 milliards de dollars, et ses revenus réguliers sur chaîne se classent constamment parmi les plus élevés de toutes les blockchains publiques.

Source des données : DefiLlama

Pour Tether, cela illustre un cas typique de « déséquilibre dans la capture de valeur ». L’émission et la marque de l’USDT génèrent un trafic utilisateur massif et une demande stable à l’échelle industrielle, mais tous les frais de transaction et les retombées économiques restent capturés à long terme par les infrastructures blockchain, et non par Tether lui-même. Cela affaiblit non seulement la position stratégique de Tether dans les futurs réseaux de paiement et de règlement sur chaîne, mais lui fait également perdre toute initiative face à de nouvelles menaces telles que le développement interne de stablecoins par Tron ou le détournement de trafic vers d'autres plateformes.

S’il se contente de jouer le rôle d’une « usine de monnaie superpuissante », sans exercer un contrôle sur l’infrastructure blockchain, le plafond de valeur future de Tether sera extrêmement limité.

C’est précisément pourquoi Tether investit massivement dans son propre écosystème de blockchain dédié aux stablecoins. Grâce à un modèle de chaîne exclusive, Tether peut non seulement récupérer dans son propre système les frais exorbitants et les retombées écologiques autrefois versés à Ethereum, Tron et autres blockchains publiques, mais aussi construire sa propre boucle fermée sur chaîne dans des domaines tels que les paiements B2B, le règlement conforme et la collaboration industrielle.

Encore plus important, Tron cherche actuellement à réduire sa dépendance à l’égard de l’USDT.

Récemment, Tron a lancé USD1, un stablecoin appartenant à la famille Trump. Sun Yuchen, fondateur de Tron, est conseiller du projet DeFi de la famille Trump et le plus gros supporter du jeton TRUMP. Cette relation étroite et complexe semble indiquer que Tron pourrait progressivement réduire l’utilisation et l’émission de l’USDT dans les années à venir.

De plus, en termes de coûts de frais, l’avantage de Tron en tant que réseau de règlement pour stablecoins diminue progressivement. Sans acheter ni brûler de TRX, le coût de chaque transaction sur Tron dépasse désormais celui du réseau Bitcoin traditionnellement considéré comme coûteux, ainsi que ceux d’Ethereum, d’Aptos et de la BNB Chain.

Ce phénomène n’est pas favorable à l’USDT, car le coût du transfert de l’USDC via le réseau Base s’élève à seulement 0,000409 dollar. Même pire, Circle a introduit la fonction Circle Paymaster, permettant aux utilisateurs de payer les frais de gaz en USDC sur Arbitrum et Base.

Par conséquent, ces tendances et menaces concurrentielles obligent Tether à ajuster rapidement sa stratégie commerciale.

Plasma : l'origine de l'anxiété de Tron

La première étape de Tether a été, fin 2024, de soutenir discrètement une nouvelle blockchain nommée Plasma.

Au départ, quelques simples annonces et levées de fonds : Bitfinex (la société mère de Tether), le Founders Fund de Peter Thiel, Framework et d’autres ont injecté 24 millions de dollars, puis 3,5 millions supplémentaires provenant de fonds externes. En seulement deux mois, la valorisation de Plasma a atteint 500 millions de dollars.

Plasma utilise la blockchain Bitcoin comme couche finale de règlement, hérite de la sécurité UTXO, et est directement compatible avec EVM au niveau d’exécution. Plus important encore, toutes les transactions sur chaîne peuvent être payées directement en USDT, et les transferts d’USDT sont totalement gratuits.

C’est justement grâce à cette promesse simple et directe de « zéro frais », que lorsque l’équipe a annoncé la distribution de jetons de gouvernance XPL, autorisant les utilisateurs à déposer des liquidités, les cinq premiers milliards de dollars de quota ont été absorbés en quelques minutes, et la limite supplémentaire de 5 milliards a été épuisée en 30 minutes. Certains gros investisseurs ont même payé jusqu’à 100 000 dollars de frais sur Ethereum pour accéder plus vite au service. Cela montre clairement l’appétit du marché pour une blockchain stablecoin sans frais.

Au-delà de l’architecture technique, Plasma a intégré deux autres atouts stratégiques. Le premier est la « confidentialité native » : les transferts sur chaîne sont publics par défaut, mais si un utilisateur souhaite masquer son adresse et le montant, il suffit d’activer une option dans le portefeuille pour passer en mode privé. En cas d’audit ou de conformité réglementaire, une divulgation sélective reste possible. Le second atout est la « liquidité Bitcoin » : Plasma s’engage à intégrer du BTC natif sur chaîne via des ponts permis, et combiné aux profonds pools en dollars de Tether, permettra des échanges à faible glissement et des emprunts de stablecoins contre du BTC dans un seul et même environnement.

Tout ceci s’inscrit parfaitement dans la stratégie de Tether visant à accumuler du Bitcoin depuis un an. L’équipe de Plasma ainsi que les partenaires de Bitfinex sont depuis longtemps des partisans fervents du Bitcoin.

Au centre de la scène du Bitcoin 2025 Conference, le PDG de Tether, Paolo Ardoino, debout devant une image de Sun Wukong, a déclaré : « Bitcoin est mon Sun Wukong, c’est notre ami. »

Au printemps 2025, Tether a annoncé qu’il deviendrait le principal actionnaire de Twenty One Capital, une entreprise financière spécialisée dans le Bitcoin cotée au Nasdaq après fusion-acquisition, similaire à MicroStrategy.

Tether a investi 458,7 millions de dollars dans l’achat de BTC, et transféré 37 000 bitcoins vers une nouvelle adresse afin de fournir des ressources à Twenty One Capital. Aujourd’hui, Tether et Twenty One Capital détiennent ensemble environ 137 000 bitcoins, ce qui en fait la troisième entreprise cotée détenant le plus de BTC, juste derrière MicroStrategy et le groupe minier MARA Holdings.

Source des données : https://bitbo.io/

Les observateurs extérieurs se demandaient auparavant pourquoi Tether convertissait les bénéfices de son stablecoin en « or numérique ». La réponse est désormais évidente : l’USDT comme monnaie de règlement, le BTC comme actif de réserve, les deux convergent dans Plasma, rassemblant les 150 milliards de dollars d’USDT dispersés sur une douzaine de réseaux dans une seule couche de règlement unifiée, où transferts, échanges et rachats se produisent tous sur le territoire contrôlé par Tether.

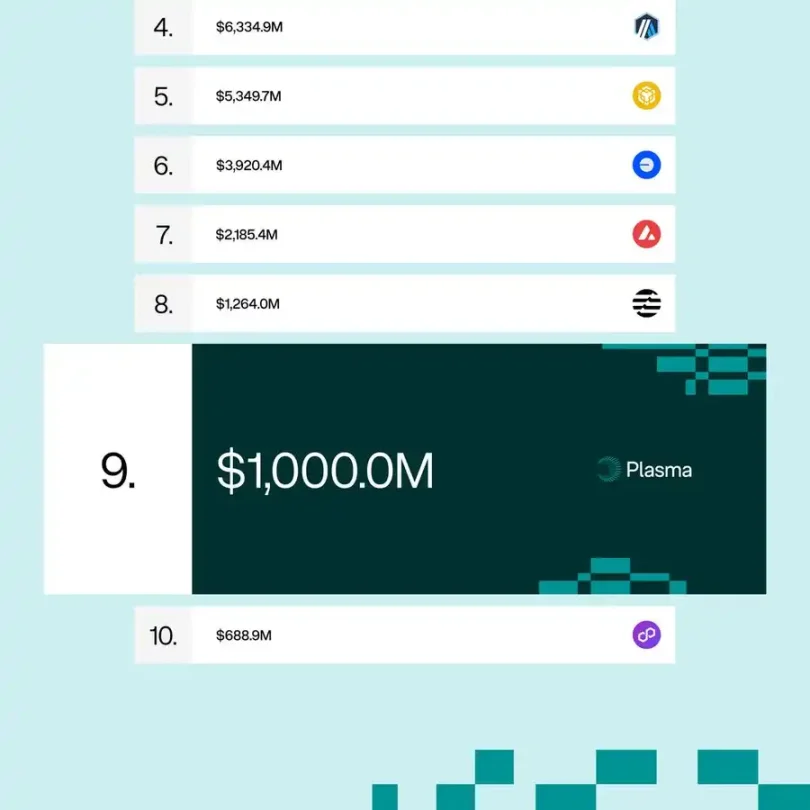

Lors du lancement de la version testnet, Plasma se classera comme la neuvième blockchain mondiale en termes de liquidité de stablecoins, avec une valeur de 1 milliard de dollars.

Dans le passé, Tether devait suivre le rythme d’Ethereum et de Tron. Dès qu’ils augmentaient leurs tarifs ou modifiaient leurs règles, l’USDT ne pouvait que s’adapter passivement. Les infrastructures supportant l’USDT (règlement, exécution, ponts, etc.) étaient largement hors de son contrôle. Aujourd’hui, Plasma intègre l’émission, la circulation et le rachat dans son propre écosystème, donnant à Tether davantage de pouvoir de fixation des prix et de voix, et lui permet naturellement de contrôler les robinets de frais de ce réseau.

Combien Tether pourrait-il gagner grâce à Plasma chaque année ?

Bien que Plasma propose des transferts d’USDT sans frais, cela ne signifie pas que le réseau ne génère aucun revenu.

Le fait que Plasma ose affirmer que « les transferts d’USDT sont entièrement gratuits » ne repose pas sur un subventionnement direct par Tether, mais sur une segmentation des transactions selon leur complexité et priorité, en deux modèles de facturation. Pour le dire simplement, c’est comme « les enfants de moins d’un mètre vingt voyagent gratuitement ».

Les transferts ordinaires d’USDT occupent peu d’espace dans les blocs, comme des « enfants de moins d’un mètre vingt », donc les nœuds les incluent directement sans facturer de frais de gaz. Toutefois, pour éviter les attaques par spam, Plasma fixe une limite maximale de débit. Pour prévenir les abus, les utilisateurs doivent aussi laisser une petite somme en garantie sur chaîne : si le seuil d’abus est dépassé, cette caution est automatiquement confisquée. Ce mécanisme préserve l’expérience « gratuite » tout en bloquant le trafic malveillant.

En revanche, toutes les requêtes allant au-delà d’un simple transfert — opérations plus complexes comme l’appel multiple de contrats, les règlements par lots ou les règlements express institutionnels — sont identifiées par le système et nécessitent un paiement. C’est ici que résident les principaux revenus des nœuds de Plasma, auxquels s’ajoutent de petits frais prélevés sur les services de pont et de garde. Ce réseau acquiert ainsi une capacité d’autofinancement. Et parce que les transferts simples ne sont plus facturés, les prix peuvent être plus flexibles : selon les estimations actuelles, des milliers de paiements gratuits par seconde consomment très peu de ressources, et les nœuds peuvent couvrir leurs coûts et rester rentables grâce à un petit volume d’activités avancées.

Ce mécanisme repose sur le « squelette en double couche » de Plasma. La couche inférieure ancre périodiquement l’état des blocs vers Bitcoin, externalisant la sécurité à la preuve de travail du BTC. La couche supérieure est directement compatible EVM, permettant aux développeurs de déployer facilement leurs contrats Ethereum. En supprimant le calcul traditionnel de gas, l’efficacité d’exécution augmente. Dans son rapport d’évaluation, Messari note que le consensus amélioré de Plasma peut, lors de tests de charge, traiter des milliers de paiements stables avec un seul cœur CPU, et que la récompense des nœuds provient exclusivement des transactions complexes.

Alors, comment Plasma gagne-t-il de l’argent ? La réponse est maintenant évidente.

Premièrement, des « lignes privilégiées » pour entreprises : si une société de virement international ou un éditeur de jeux veut passer de millisecondes à des temps de latence sub-millisecondes, elle doit utiliser une voie payante et payer un forfait mensuel fixe en USDT pour garantir la bande passante.

Deuxièmement, les contrats et règlements par lots : les protocoles DeFi doivent toujours payer des frais pour des logiques complexes, mais l’unité de mesure passe de l’ETH à l’USDT.

Troisièmement, les services de pont et de garde : transférer des actifs vers ou depuis Plasma entraîne des petits frais d’exportation, reversés au trésor de Plasma, puis distribués aux nœuds et à la fondation selon des règles définies.

Quatrièmement, l’inflation du jeton de gouvernance XPL : les validateurs reçoivent des récompenses en misant XPL, tandis qu’une partie du trésor de Plasma est conservée et vendue progressivement aux enchères pour subventionner continuellement les paiements 0gas entre pairs en USDT.

La combinaison de ces quatre sources permet non seulement de compenser les coûts du réseau à transferts gratuits, mais crée aussi un nouveau flux de trésorerie pour Tether.

Si Plasma réussit à absorber la majorité du trafic USDT actuellement sur Tron et Ethereum, son premier gain direct serait la récupération des frais de transaction que Tron et Ethereum perçoivent aujourd'hui — un revenu annuel estimé entre 1 et 2 milliards de dollars. Avec les services aux entreprises et les frais de pont, les revenus additionnels pourraient atteindre 1,2 à 3 milliards de dollars.

Mais en raison de l’absence de frais pour les transferts ordinaires d’USDT, on peut estimer prudemment que Plasma apporte à Tether un revenu annuel d’environ 1 milliard de dollars.

Plasma pourrait aussi générer d’autres gains implicites et effets d’entraînement : attirer de nouvelles grandes liquidités et projets, percevoir une certaine « taxe » ; proposer des SDK et l’accès à des nœuds professionnels, facturer des frais commerciaux aux applications sur chaîne, etc.

Comparer cette nouvelle source de revenus au bilan actuel de Tether rend les choses encore plus claires : en 2024, les revenus de Tether d’environ 13 milliards de dollars comprenaient 7 milliards provenant des intérêts d’obligations d’État, 45 millions dus à la commission de 0,1 % sur l’émission/rachat, et près de 6 milliards de plus-values flottantes issues d’investissements précoces en Bitcoin, en or et en startups. Cela signifie que Plasma pourrait augmenter les bénéfices annuels de Tether de 15 à 20 %.

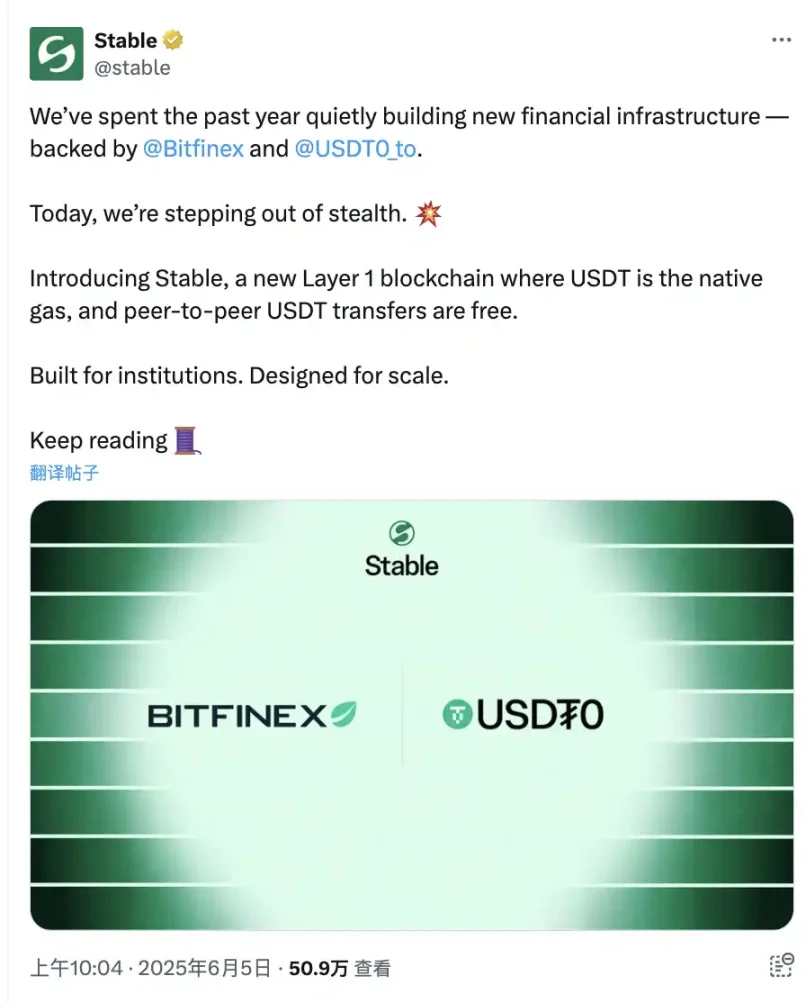

Stable : une chaîne L1 dédiée à l’USDT sur mesure pour les institutions

Après avoir attiré vers Plasma les grands volumes de liquidités et l’écosystème de développeurs, Tether n’a pas cessé là. Ce mois-ci, une nouvelle chaîne L1 appelée Stable, soutenue par Bitfinex et le protocole unifié de liquidité USDT0, a été officiellement annoncée, avec Paolo Ardoino, PDG de Tether, en tant que conseiller du projet.

À la différence de Plasma, une couche 2 Bitcoin, Stable est une blockchain L1. Bien qu’elle utilise également l’USDT comme unité de gas et offre des transferts point à point gratuits, elle vise un public complètement différent : les institutions financières mondiales, les règlements d’entreprise, les grosses opérations de compensation, les finances d’entreprise sur chaîne, les paiements B2B transfrontaliers, etc., et non les particuliers ou les petits montants.

Actuellement, le réseau test interne de Stable est déjà opérationnel. L’équipe guide les premiers développeurs à explorer les SDK destinés aux portefeuilles, applications et services de garde, y compris une intégration rapide des monnaies fiduciaires, des contrats intelligents fonctionnant en dollars, et des portefeuilles sans besoin de gas, au point que les utilisateurs ne réalisent même pas qu’ils utilisent une blockchain.

Les indices du lancement de Stable se trouvent dans les récents investissements massifs de Tether dans les matières premières. Au printemps dernier, Tether a acquis 70 % de la société latino-américaine Adecoagro, géant de l’agriculture et des énergies renouvelables, puis a annoncé que l’USDT participerait directement au règlement des céréales, de l’éthanol et même du pétrole brut en Amérique du Sud. Le 5 juin, Tether a annoncé un investissement stratégique dans Shiga Digital, une plateforme africaine de finance blockchain offrant des comptes virtuels, des services OTC, de gestion de trésorerie et de change (FX) aux entreprises africaines. Puis, le 12 juin dernier, Tether a annoncé l’acquisition d’environ 31,9 % des actions (78 421 780 actions) de la société minière canadienne Elemental, cotée en bourse, et a signé un accord d’option avec AlphaStream Limited lui permettant d’acheter ultérieurement 34 444 580 actions supplémentaires après le 29 octobre 2025.

Le commerce traditionnel des matières premières dépend depuis longtemps des virements bancaires et des lettres de crédit. Une cargaison peut impliquer des dizaines de millions de dollars, et le « dédouanement » des fonds dans le système bancaire prend souvent plusieurs jours. En remplaçant ces sommes par de l’USDT sur chaîne, les contreparties internationales peuvent valider quasi instantanément. Le canal entreprise de Stable réserve précisément une « ligne express dédiée » à ce type de flux en dollars, rapides, conformes et à faible latence. Les chambres de compensation, les sociétés de garde peuvent même utiliser le protocole de pont USDT0 pour transférer leurs stablecoins d’un réseau à l’autre sans se soucier de la blockchain sous-jacente.

Pour les commerçants de matières premières, qui détiennent des actifs physiques et doivent respecter des obligations comptables strictes, tant que l’efficacité de règlement surpasse nettement celle des virements bancaires traditionnels, payer un peu plus de frais n’est pas un problème. Pour Tether, ce type de trafic est bien plus stable et plus rentable que les transferts de particuliers. Plus crucial encore, en intégrant « USDT + actifs physiques » sur un seul registre, Tether peut désormais insérer directement les flux en dollars qu’il capte sur chaîne dans les chaînes d’approvisionnement agricoles, énergétiques, etc. Comme Paolo Ardoino l’a déclaré en interview, le plus grand potentiel de croissance de l’USDT dans les cinq prochaines années ne viendra pas du trading crypto, mais du commerce des matières premières.

Les deux chaînes ont des rôles clairs : Plasma améliore l’expérience utilisateur sur chaîne, transformant les petits transferts en volume massif grâce au 0 Gas ; Stable répond aux besoins institutionnels et réglementaires, convertissant ce volume en profit durable à forte marge grâce à des canaux de règlement spécialisés. Elles poursuivent un seul but : faire en sorte que l’USDT ne soit plus limité par les tarifs d’une blockchain publique ni grevé de taxes par un écosystème unique. Des virements quotidiens aux cargaisons de milliers de tonnes de soja, tous les mouvements de dollars doivent finalement retourner sur les registres contrôlés par Tether. Tel est le point final de la « contre-offensive pour la souveraineté sur chaîne ».

Un nouveau stablecoin exclusif pour les États-Unis ?

« Les Américains veulent un compte courant (checking account) pour les paiements quotidiens, tandis que les utilisateurs étrangers utilisent l’USDT comme épargne (savings) ». Cette récente déclaration du PDG de Tether, Paolo Ardoino, révèle la prochaine étape stratégique de l’entreprise : un stablecoin localisé pour les paiements aux États-Unis.

Auparavant, Paolo avait déjà indiqué que Tether pourrait créer une nouvelle société aux États-Unis pour émettre un stablecoin dédié aux scénarios de paiement locaux, tandis que l’USDT existant continuerait de cibler les marchés internationaux et les régions en développement. Interrogé sur la possibilité que Tether crée un réseau de paiement similaire à Square et prenne en charge les paiements en stablecoin, Paolo a répondu : « Je ne peux pas dévoiler tous mes plans pour l’instant, mais vous êtes sur la bonne voie. »

Cette stratégie ne peut ignorer un acteur incontournable : le secteur bancaire américain.

La semaine dernière, Paolo a relayé sur X l’annonce d’une banque américaine — la première à exprimer clairement sa volonté d’émettre un stablecoin — accompagnée du commentaire sibyllin « Select your player ». Le secteur suppose immédiatement que Tether pourrait collaborer avec cette banque.

Ce que peu savent, c’est que Tether dispose d’un puissant allié à Wall Street : Howard Lutnick, ancien secrétaire au Commerce sous Trump et milliardaire, à la tête de Cantor Fitzgerald, qui gère désormais des positions en obligations d’État américaines pour des milliards de dollars au nom de Tether, et est devenu le porte-parole le plus influent de l’USDT sur les marchés financiers traditionnels. Dès le lancement du stablecoin américain, le réseau de compensation et les postes de création de marché de Cantor seront naturellement les meilleurs soutiens en termes de liquidité.

Bien sûr, la réputation « grise » de Tether reste scrutée au microscope par les régulateurs américains : un rapport du Trésor américain a cité l’usage de l’USDT par des cartels mexicains, et certains sénateurs l’utilisent comme exemple négatif du crypto. Tether a alors transféré son siège social dans le Salvador, favorable au Bitcoin, et a ostensiblement acheté des centaines de milliards d’obligations d’État américaines, brandissant fièrement : « Je suis créancier de l’Amérique », afin de réduire indirectement les risques politiques.

Ainsi, Plasma attire fermement vers l’écosystème de Tether les paiements gratuits des particuliers et les développeurs ; Stable déplace vers des règlements en dollars quasi instantanés les cargaisons de soja, le pétrole brut et les salaires transfrontaliers ; et le futur « stablecoin américain » s’apprête à s’attaquer au dernier bastion des virements bancaires. Trois réseaux aux rôles bien distincts, mais tous contrôlant la même « vanne de paiement ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News