Infini se retire, les cartes U en déclin ? Analyse de l'aboutissement et des perspectives du paiement cryptographique

TechFlow SélectionTechFlow Sélection

Infini se retire, les cartes U en déclin ? Analyse de l'aboutissement et des perspectives du paiement cryptographique

La prochaine partie de PayFi ne se joue plus sur la carte.

Rédaction : Frank, agriculteur Web3

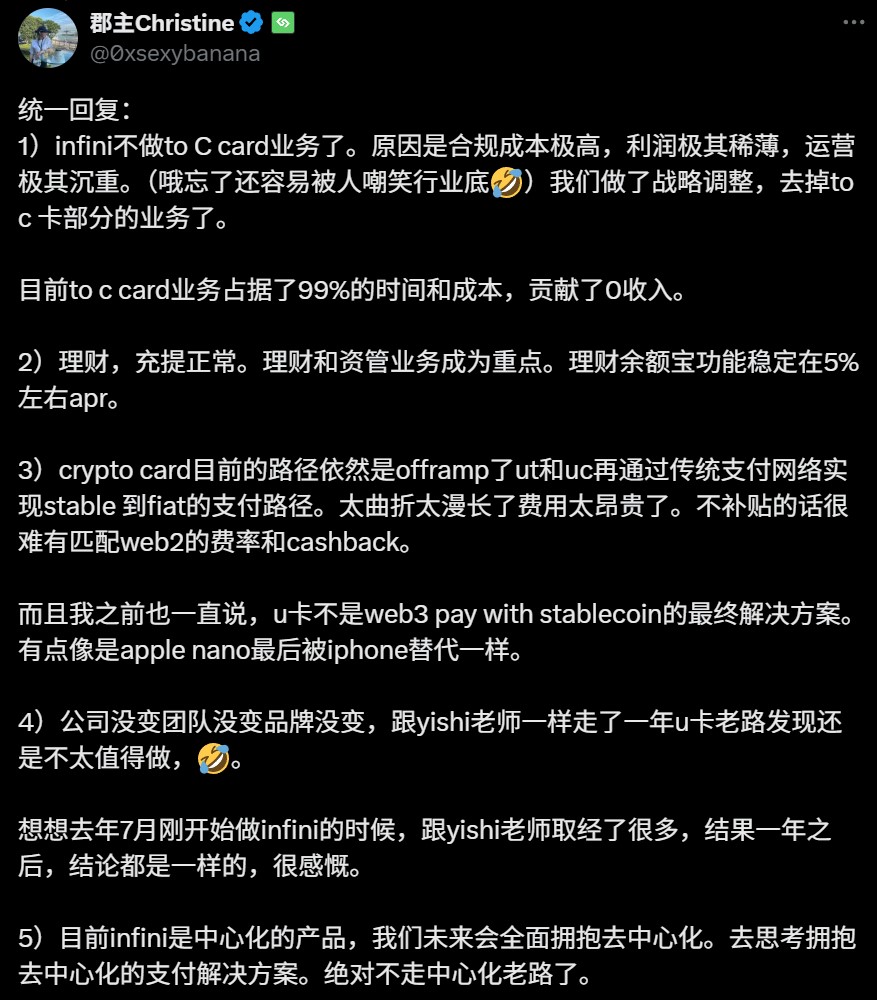

Le 17 juin, Infini a soudainement annoncé la fermeture complète de tous ses services de carte.

Ce projet phare de l'engouement actuel autour des cartes en cryptomonnaies (« U cards »), qui avait continué d'opérer malgré un piratage ayant entraîné une perte d'environ 50 millions de dollars quelques semaines auparavant, a choisi de se retirer volontairement aujourd'hui. La justification fournie par @0xsexybanana, cofondateur d'Infini, est emblématique :

« Les coûts de conformité sont extrêmement élevés, les marges minces, l’exploitation lourde… Nous avons fait un ajustement stratégique, abandonnant la partie du service grand public (to C). »

Cela reflète bien la réalité de ce type d’activité — des investissements massifs en conformité, des retours financiers maigres et des risques élevés. Depuis l’année dernière, le récit PayFi a été largement porté en avant, particulièrement au cours du premier semestre, avec une prolifération de projets de cartes « U », dans un contexte de forte effervescence, jusqu’au retrait inattendu d’Infini.

Source : @0xsexybanana

Cela soulève naturellement la question : les cartes « U » constituent-elles un bon modèle économique ?

Les « cartes U » n’ont jamais été une bonne affaire

Pour discuter des problèmes liés aux cartes U, il faut d’abord clarifier un point fondamental : ce que remet en cause le marché actuellement n’est pas la direction consistant à dépenser des cryptomonnaies, mais bien la viabilité du modèle opérationnel derrière ces « cartes U », fortement dépendant des intermédiaires financiers traditionnels.

En clair, depuis que le terme « carte U » a été largement adopté, il désigne essentiellement un modèle opérationnel spécifique :

Depuis les premières initiatives comme Dupay, jusqu’à OneKey Card ou Infini, toutes prennent la forme de cartes prépayées émises à l’étranger. Des projets Web3 collaborent avec des institutions financières et des réseaux de paiement (comme Mastercard ou Visa) pour obtenir des autorisations, puis proposent aux utilisateurs crypto une « solution de paiement hors chaîne ».

Sur le plan fonctionnel, ce modèle agrège des intermédiaires tiers pour faciliter les paiements, convertissant des stablecoins en devises fiduciaires (ex. USD) puis les créditant sur une carte prépayée. Il résout effectivement une difficulté majeure pour les utilisateurs Web3 : la dépense directe de cryptoactifs, offrant ainsi une solution pratique pour le débouclage (off-ramp), et constituant un produit transitoire adapté à une phase historique donnée, combinant cryptoactifs et systèmes de paiement par carte existants.

Mais commercialement, c’est une activité extrêmement fragile, car tout le modèle repose sur l’autorisation et la stabilité de tiers.

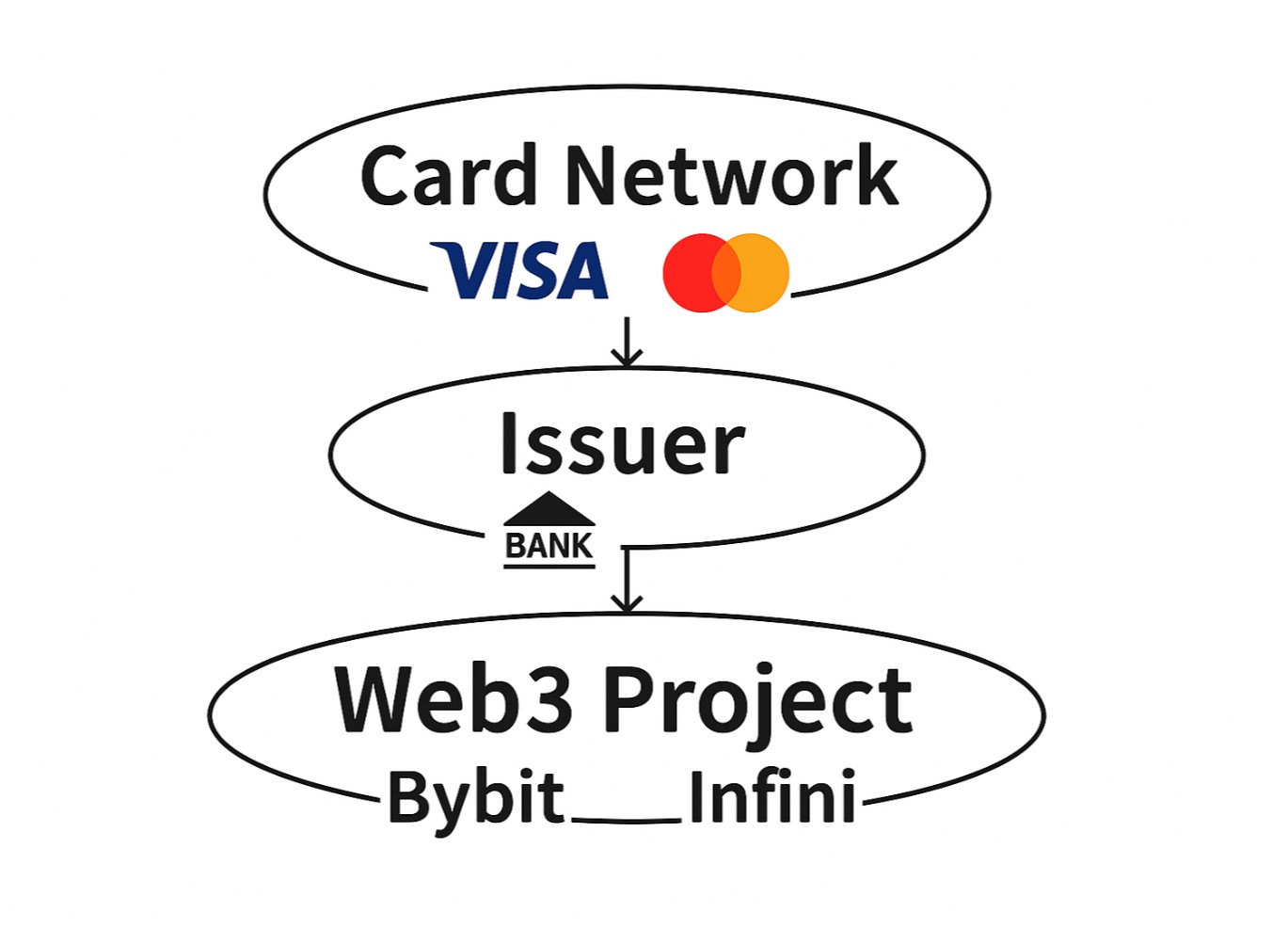

Prenez la logique courante d’émission des cartes U disponibles sur le marché : elles sont généralement lancées par des projets Web3 en partenariat avec des institutions financières traditionnelles (banques, etc.), formant une structure à trois niveaux : réseau de paiement – émetteur – projet Web3.

-

Niveau réseau de paiement (ex. Visa, Mastercard) : détient les ressources clés (BIN) et contrôle l’accès au système de règlement ;

-

Émetteurs principaux (ex. DCS, Fiat24, institutions agréées) : gèrent la conformité, les relations réglementaires, la garde des fonds et les mesures de contrôle des risques ;

-

Projets Web3 (ex. Infini, Bybit) : s’occupent de l’interface produit, de l’acquisition et de la promotion des utilisateurs, mais ne sont en réalité que des « opérateurs secondaires » louant des licences.

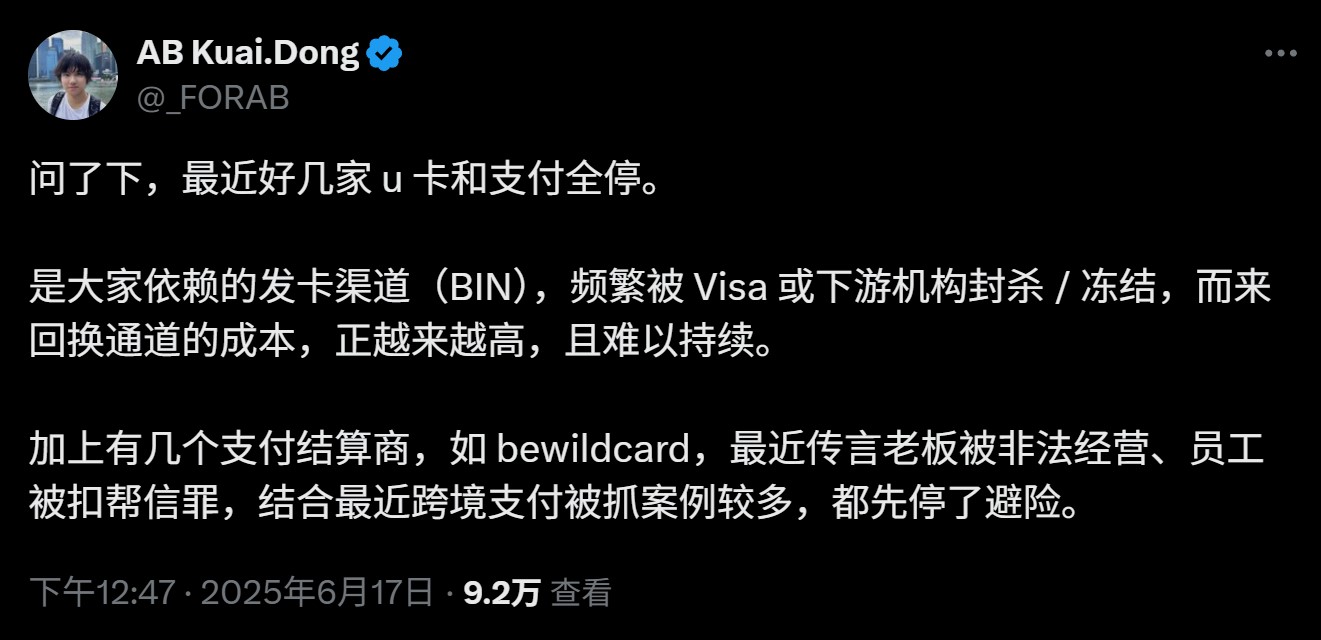

Cette architecture en trois couches semble bien répartie, mais les projets Web3 se retrouvent en bout de chaîne, avec le moins de pouvoir décisionnel, la plus grande responsabilité et les risques les plus élevés. Ils n’ont aucun pouvoir de négociation face aux réseaux de paiement ou aux émetteurs. Dès lors qu’il y a suspicion sur l’origine des fonds utilisateurs, ou cas de blanchiment ou d’escroqueries téléphoniques, même sans violation explicite, les banques ou réseaux peuvent invoquer le « principe de prudence » pour couper les cartes ou suspendre les comptes.

Un problème encore plus concret : les cartes U sont naturellement exposées à un fort risque d’usage par des groupes criminels. Contrairement aux exchanges, les projets n’ont pas de flux internes comme les frais de transaction pour amortir les chocs. Ils doivent assumer directement les pertes potentielles des utilisateurs et les obligations réglementaires.

Dans ce modèle, si un incident survient au niveau réglementaire, les réseaux de paiement et les banques transfèrent généralement toutes les amendes AML (anti-blanchiment) aux projets. Soit cela entraîne la confiscation des garanties, soit la rupture pure et simple du partenariat. Quant aux prestataires intermédiaires et aux fournisseurs de canaux de paiement, ils se contentent de percevoir leurs frais, sans jamais assumer de risque réel. Cela explique pourquoi tant de projets de cartes U ne survivent pas plus d’un an.

Ainsi, la déclaration du fondateur d’Infini selon laquelle « 99 % du temps et des coûts investis génèrent 0 revenu » n’est pas exagérée. Dans cette chaîne, la majeure partie de la valeur est captée par les émetteurs, tandis que les projets ne survivent qu’avec de faibles marges. Pour être véritablement rentable, il faudrait combiner un volume énorme de transactions, une accumulation d’actifs et des scénarios de consommation fréquents. Or, les coûts de conformité et d’exploitation augmentent exponentiellement avec l’activité.

Cette analyse suppose implicitement que les projets restent bloqués en aval de la chaîne, limités par leur statut d’« opérateurs secondaires ». Cela montre que la disparition d’Infini n’est pas une fatalité sectorielle, mais un choix stratégique :

Les projets souhaitant briser ce plafond de verre doivent monter en amont, intégrer les systèmes de comptes et les couches de conformité, plutôt que de s’appuyer uniquement sur des capacités tierces voire quaternaires fournies par des intermédiaires comme Interlace.

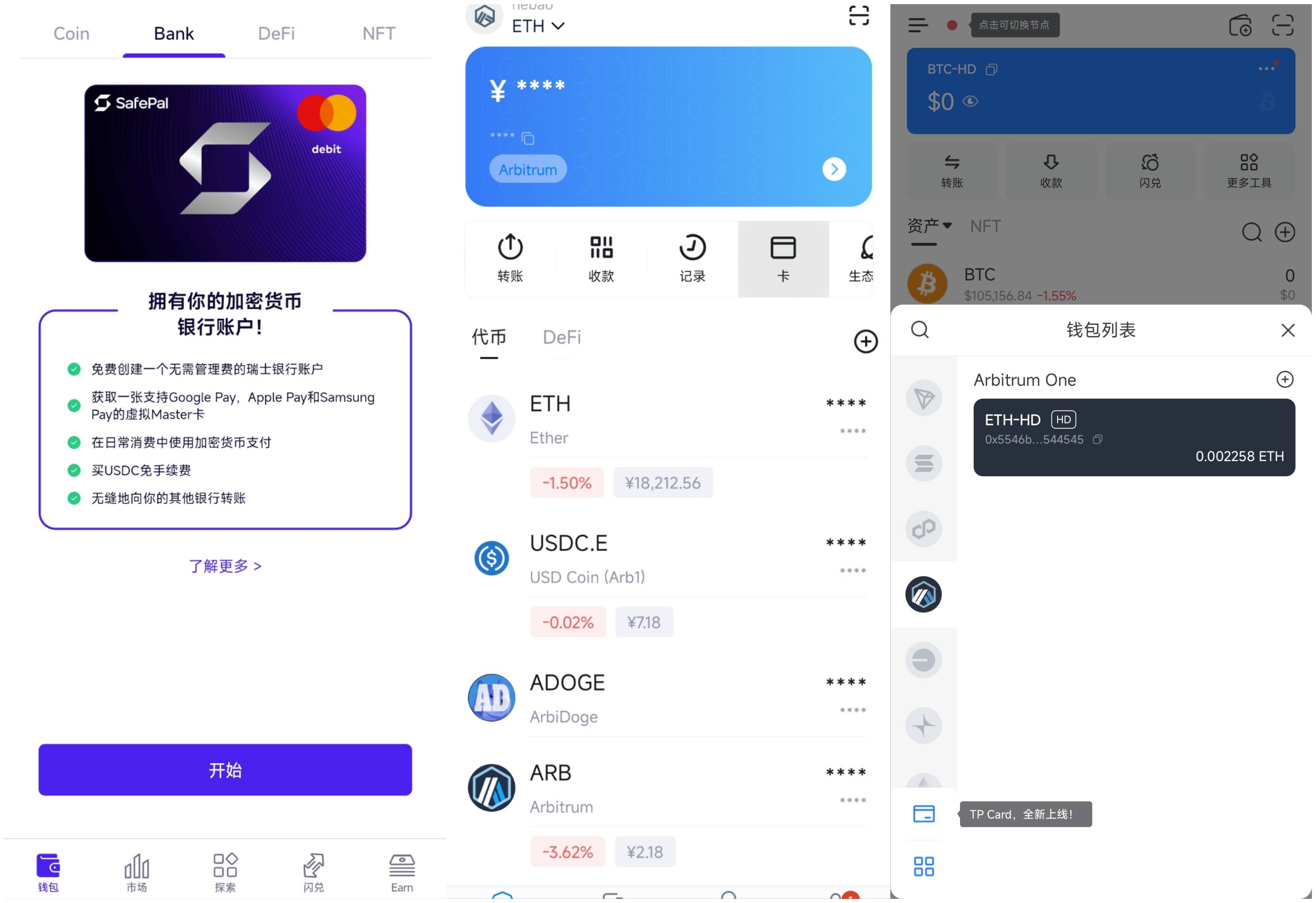

En réalité, les rares projets encore actifs dans ce domaine ne proposent plus simplement des produits « U card » basés sur un pont entre on-chain et off-chain. Prenons SafePal, imToken et TokenPocket : ces trois projets reposent tous sur la banque suisse Fiat24, partageant donc la même origine, bien que leurs chemins d’intégration et leurs stratégies d’accès varient :

-

SafePal combine un compte bancaire personnel et une carte Mastercard, plaçant le service bancaire en première page d’accès ;

-

imToken, partenaire de Fiat24, met surtout l’accent sur la carte Mastercard. Moins complet que SafePal, il masque le service bancaire, mais conserve la carte en accès principal ;

-

TokenPocket adopte une approche plus discrète, cachant son service dans un sous-menu, centré aussi sur la carte Mastercard, disponible uniquement via la version Google Play sur Android.

De gauche à droite : page « Bank » de SafePal, entrée Carte d’imToken, entrée Carte de TP

Notamment, SafePal, grâce à un investissement stratégique dans Fiat24, intervient directement au niveau de l’émission de cartes et des comptes. Ce n’est plus un simple intermédiaire en bout de chaîne. En supprimant les intermédiaires, il réduit significativement les frictions et coûts, ce qui lui permet d’offrir des avantages comme l’exonération des frais d’ouverture ou de transfert.

Toutefois, pour les portefeuilles ou exchanges, les services de type « carte U » ne sont pas leur cœur de métier, mais plutôt un complément à leurs activités de gestion d’actifs Web3 (protégés ou non). Ils servent à attirer des utilisateurs et renforcer leur fidélité, ainsi que d’améliorer l’AUM (actifs sous gestion) futurs. Sous cet angle, perdre de l’argent à court terme reste acceptable.

C’est pourquoi les principaux acteurs actuels sont presque tous des portefeuilles ou exchanges : d’un côté SafePal, imToken, TokenPocket, Bitget Wallet ; de l’autre, les exchanges majeurs comme Bybit ou Bitget.

Comme mentionné précédemment dans l’article *« L’ère chaotique des cartes de paiement crypto, une affaire durable ? »*, les portefeuilles Web3 possèdent naturellement une capacité de gestion d’actifs crypto, ce qui en fait des supports idéaux pour les services PayFi. Ils peuvent également construire une stratégie rentable à long terme en termes d’acquisition, d’AUM et de fidélisation des utilisateurs — un raisonnement similaire pour les exchanges.

En définitive, dans un domaine financier fortement réglementé, contraint par la conformité et aux marges faibles, tenter de faire avancer les choses par des alliances ponctuelles ou des subventions est une tâche extrêmement difficile pour les jeunes projets Web3 sans audience massive ni compréhension profonde du secteur financier. C’est précisément la raison fondamentale pour laquelle Infini a décidé d’abandonner les cartes grand public pour se concentrer sur la gestion patrimoniale et les services B2B.

Le passage du crypto au TradFi, une bonne affaire

Les cartes U sont-elles totalement inutiles ?

Pas du tout.

Comme indiqué plus haut, à leur époque, les cartes U ont accompli une mission transitoire : permettre aux utilisateurs crypto du monde entier de dépenser rapidement leurs actifs blockchain, contournant les processus complexes de conversion en monnaie fiduciaire, via une carte prépayée facilitant l’entrée des actifs crypto dans le monde réel.

En tant que canal rapide d’off-ramp entre les actifs blockchain et la consommation quotidienne, même si les cartes U dépendent fortement des infrastructures traditionnelles (Visa, MasterCard) et ne sont pas un modèle très lucratif, elles répondent à un besoin utilisateur réel.

Par analogie, elles ressemblent aux services de commande par téléphone avant l’arrivée de Meituan ou Ele.me : une amélioration notable de l’expérience, mais toujours un produit assemblé dans un ancien système, manquant de scalabilité et de stabilité structurelle, voué à être remplacé par de meilleures solutions.

Ironiquement, juste après l’annonce de la fermeture d’Infini, dans la nuit du 18 juin (heure de Pékin), le Sénat américain a adopté à 68 voix contre 30 le projet de loi GENIUS, considéré comme un jalon législatif pour les paiements en cryptomonnaies. Ce texte devrait vraisemblablement être examiné à la Chambre des représentants et signé pendant le mandat de Trump.

Source :Politico

Cela signifie que les stablecoins et leurs paiements entrent dans une nouvelle ère de réglementation et d’institutionnalisation. L’ère sauvage touche à sa fin, et une nouvelle fenêtre d’opportunité PayFi s’ouvre.

La véritable question devient alors : quels types d’interfaces financières les utilisateurs crypto veulent-ils vraiment ?

La réponse n’est probablement pas une carte U, mais un système de comptes financiers réglementé, stable et extensible — capable non seulement de « dépenser » des cryptos, mais aussi d’assurer une circulation bidirectionnelle entre on-chain et off-chain, créant un véritable circuit fermé pour les actifs.

Autrement dit, les cartes U seront inévitablement remplacées par des banques agréées dotées de compétences réglementaires et de gestion des risques. Les institutions financières traditionnelles s’intégreront plus activement aux parcours de paiement Web3, reliant de bout en bout les portefeuilles, les commerçants et les flux d’entrée/sortie d’actifs via des comptes bancaires, des canaux de paiement et des systèmes de règlement, tout en respectant la conformité.

C’est exactement la voie suivie par les grands portefeuilles comme SafePal, imToken ou TokenPocket : ne plus mettre la carte au centre, mais collaborer avec des banques agréées comme Fiat24 pour construire des passerelles financières entre crypto et TradFi, où la carte n’est qu’un outil complémentaire.

Fiat24, en tant que membre principal de MasterCard, peut contourner les intermédiaires et se connecter directement à la Banque centrale européenne et aux réseaux de paiement, obtenant ainsi des coûts d’émission et des frais de transaction plus bas. Son agrément FINMA suisse permet aussi aux utilisateurs d’ouvrir un compte bancaire homonyme réglementé, autorisant une conversion conforme entre stablecoins et monnaies fiduciaires — un avantage structurel clair par rapport à des acteurs comme Infini.

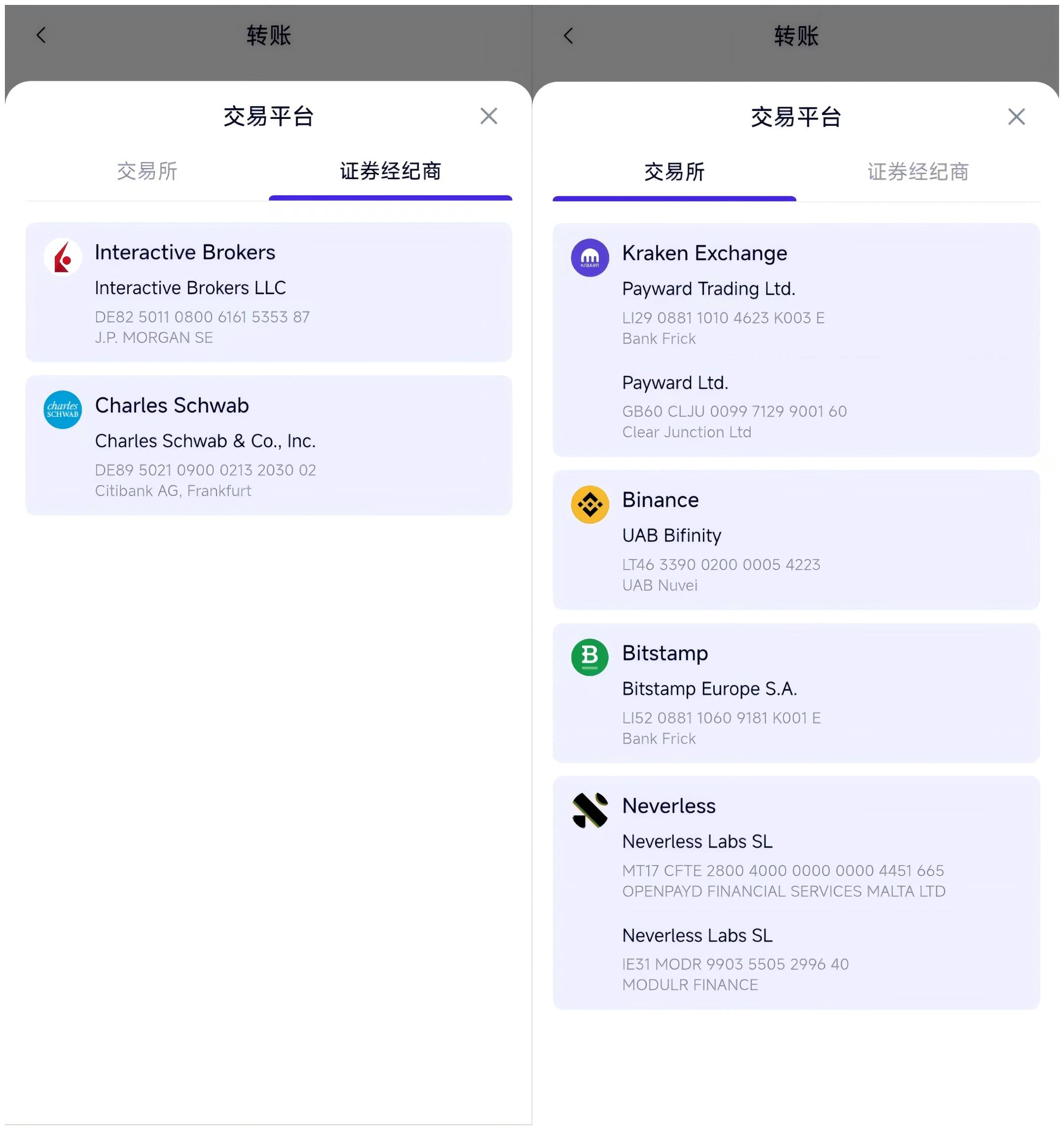

Services de dépôt/retrait vers brokers et CEX pris en charge par le service « Bank » de SafePal

Prenez le service « Bank » de SafePal : dès 2023, il a réalisé un investissement stratégique dans Fiat24. Structurellement, il n’a plus besoin de louer une licence comme simple revendeur. Contrairement aux projets purement axés sur la carte, il maîtrise directement le système de comptes et les ressources d’émission, dépassant ainsi les limites de l’« opérateur secondaire », trouvant un meilleur équilibre entre coûts et contrôle des risques.

Par exemple, les tarifs offerts par SafePal — transferts gratuits, exonération des frais d’ouverture — constituent un avantage structurel inaccessible à la majorité des projets encore coincés dans des modèles d’émission externalisée.

De plus, s’appuyant sur l’infrastructure bancaire de Fiat24, il va bien au-delà de la simple utilisation de la carte :

-

Dépôt/retrait chez les brokers : les utilisateurs peuvent convertir leurs actifs crypto en euros et les transférer via SEPA vers des courtiers comme IBKR, Charles Schwab ou Tiger Brokers, permettant une allocation transversale des actifs blockchain ;

-

Transferts vers/des CEX : possibilité d’envoyer des euros vers des plateformes comme Kraken ou Bitstamp acceptant les dépôts en euro, ou de retirer vers son compte bancaire personnel, évitant ainsi les risques des OTC gris, avec un circuit d’entrée/sortie clair et conforme ;

-

Réintégration des fonds hors chaîne : via des prestataires comme Wise, les utilisateurs peuvent même rapatrier des euros vers leurs comptes bancaires locaux, Alipay ou WeChat, bouclant ainsi le cycle des actifs du blockchain au système local.

L’ensemble de ce parcours dépasse largement l’usage traditionnel de la « carte U » (payer une fois et terminer). Il possède une véritable dimension de compte, une capacité de conformité et une extensibilité des services.

Des cartes U aux comptes, puis vers le « paiement en stablecoin » de demain

Sur le plan logique commercial, le modèle « carte + compte » présente clairement une meilleure résilience structurelle et un potentiel de croissance supérieur. Les banques réglementées pilotent la conformité et les comptes, tandis que les portefeuilles Web3 se concentrent sur l’entrée des actifs on-chain et l’interaction utilisateur. Cette collaboration claire et complémentaire est bien plus durable que les projets purement centrés sur la carte.

Je suis convaincu que le crypto et le TradFi ne sont pas opposés, mais en pleine fusion accélérée, s’entraidant mutuellement. Le TradFi excelle en conformité, architecture de comptes et contrôle des risques, tandis que le crypto apporte ouverture des actifs, programmabilité et exécution sans confiance.

Ainsi, avant une transformation totale des systèmes de paiement, la voie la plus solide, réaliste et durable reste celle où des institutions financières agréées dirigent les comptes conformes et les systèmes de règlement, tandis que les projets Web3 se concentrent sur l’accès on-chain et la gestion des actifs — une combinaison optimale de conformité et de flexibilité.

Ce modèle est déjà en œuvre. Peut-être pas très rentable, mais structurellement robuste, c’est la solution PayFi la plus applicable aujourd’hui, suivie par SafePal, imToken, etc. : en partenariat avec Fiat24, ils offrent des comptes IBAN réels, des cartes Mastercard, des canaux SEPA, ainsi que des capacités de dépôt/retrait conformes vers brokers et CEX, réalisant un circuit fermé entre on-chain et off-chain.

Si l’on étend l’horizon temporel, la forme ultime du PayFi pourrait être un réseau de paiement entièrement décentralisé, sans Visa/Master :

-

Les commerçants acceptent directement les paiements en stablecoin, sans conversion en monnaie fiduciaire ;

-

Les utilisateurs envoient directement des transactions depuis leur portefeuille, auto-gardant leurs fonds et réglant sur chaîne ;

-

Le backend est supporté par des stablecoins conformes et un réseau de règlement, sans besoin de Visa / Mastercard ou SWIFT ;

En réalité, cette tendance est déjà là : de Circle lançant des portefeuilles programmables et CCTP (règlement inter-chaînes pour USDC), à Stripe, géant des paiements, rachetant pour 1,1 milliard de dollars Bridge (prestataire d’API pour stablecoins) en novembre dernier, tous cherchent à connecter les comptes on-chain, les actifs en stablecoin et les commerçants, contournant les banques émettrices et les réseaux traditionnels.

Cela montre que les géants du paiement traditionnel ne « craignent » plus la crypto, mais intègrent activement les capacités blockchain, s’alignant sur les structures de comptes Web3 et les réseaux de règlement en stablecoin. Ce système pourrait un jour contourner les goulets d’étranglement coûteux et inefficaces des systèmes traditionnels, dépassant potentiellement Airwallex ou Wise en coût et expérience, devenant la prochaine infrastructure mondiale de paiement.

Mais c’est l’avenir.

On peut anticiper que les cartes U appartiennent au « passé accompli », le modèle de comptes bancaires conformes (SafePal/Fiat24) représente le « présent », tandis que le réseau de règlement en stablecoin on-chain incarne le véritable « futur ».

Finalement, seuls ceux capables de traverser ces trois phases auront une place dans la prochaine révolution des paiements.

Pour conclure

Le départ d’Infini n’est donc que la fin naturelle d’un produit transitoire voué à être remplacé.

On peut y voir une tentative expérimentale du monde Web3 pour s’interfacer avec la réalité, en l’absence de canaux conformes clairs. Il a accompli, dans une certaine mesure, la mission historique de « rendre les cryptos dépensables ».

Mais avec des lignes rouges réglementaires de plus en plus nettes et un statut grandissant des stablecoins, les attentes des utilisateurs évoluent : d’un simple « pouvoir payer » vers « pouvoir circuler, épargner, boucler ». Il faut désormais construire des capacités fondamentales, notamment une synergie réelle entre crypto et TradFi.

La prochaine manche du jeu PayFi ne se jouera plus sur la carte.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News