Retraite massive des cartes U chiffrées

TechFlow SélectionTechFlow Sélection

Retraite massive des cartes U chiffrées

En tant que « dépendance » de la finance traditionnelle, l'industrie des cryptomonnaies n'a jamais pu prendre l'initiative dans le domaine des paiements.

Rédaction : TechFlow

L'activité autrefois florissante des cartes de paiement cryptographiques (cartes U) connaît aujourd'hui un recul marqué.

Le 17 juin, Christine, co-fondatrice d'Infini et influente figure connue sous le nom de « Junzhu », a annoncé sur X l'arrêt de son service de carte U grand public, détaillant les raisons profondes de cette décision :

Des coûts de conformité élevés, des marges minces et une charge opérationnelle pesante.

Elle a reconnu que l'activité B2C absorbait 99 % du temps et des coûts de l'entreprise, sans apporter quasiment aucun revenu. Cette annonce marque donc le retrait stratégique d'Infini du marché grand public, pour se recentrer désormais sur la gestion de patrimoine et les services aux entreprises (B2B).

Pourtant, il y a seulement un à deux ans, les cartes U étaient perçues comme une innovation révolutionnaire reliant crypto-monnaies et finance traditionnelle.

En permettant la dépense directe de stablecoins comme l’USDT ou l’USDC, ces cartes ont rapidement séduit les utilisateurs du monde crypto. À cette époque, ChatGPT connaissait un essor fulgurant ; beaucoup souhaitaient s’abonner à ses services, mais n’ayant pas de carte bancaire internationale, ils trouvaient dans la carte U un nouveau canal de paiement adapté à cette vague technologique.

Le retrait en fiat et ChatGPT : le premier reflétait l'attente du monde crypto en matière de sécurité des canaux financiers, le second a ouvert un nouveau scénario de paiement.

Aujourd’hui toutefois, avec l’évolution du secteur, ces deux besoins semblent ne plus nécessiter impérativement une carte U. Face à la chute successive de plusieurs projets, la difficulté structurelle de ce modèle économique devient de plus en plus évidente.

Pas un cas isolé

Le départ d'Infini n’est pas un événement isolé.

De nombreux exemples, tirés d’informations publiques, montrent que des interruptions partielles ou totales des services de cartes U sont fréquentes. Parmi les cas les plus notables :

-

En septembre 2024, OneKey a annoncé l’arrêt des nouvelles inscriptions et des fonctionnalités de recharge, mettant fin à son service de carte U le 31 janvier 2025. Bien que l’entreprise n’ait pas fourni d’explication détaillée, le secteur évoque une rupture avec un prestataire de paiement ou des pressions réglementaires ;

-

En décembre 2023, Binance a mis fin à son service de carte dans l’Espace Économique Européen, après avoir suspendu ses partenariats dans certaines régions d’Amérique latine et du Moyen-Orient dès août 2023. Ces ajustements sont perçus comme des réponses à un durcissement réglementaire régional ;

-

Dès 2018, Visa, l’un des plus grands réseaux de paiement mondiaux, a rompu sa collaboration avec WaveCrest pour des raisons de conformité. Ce dernier était un intermédiaire fournissant des services d’émission et de traitement des paiements pour les cartes cryptos, assurant leur raccordement au réseau Visa. Le retrait soudain de Visa a conduit à l’incapacité de WaveCrest à servir ses clients, notamment Bitwala et Cryptopay.

Ces cas convergent vers une réalité commune : l’activité des cartes U fait face à des difficultés systémiques à l’échelle mondiale.

Perte de contrôle en amont et coûts élevés

Pour l’utilisateur lambda, la carte U est un produit simple : visible, immédiatement utilisable. Les seuls critères d’évaluation sont les frais et l’usure.

Mais du point de vue de son développement, les racines du problème résident dans une logique complexe entre amont et aval, ainsi que dans une pression extrême sur les coûts.

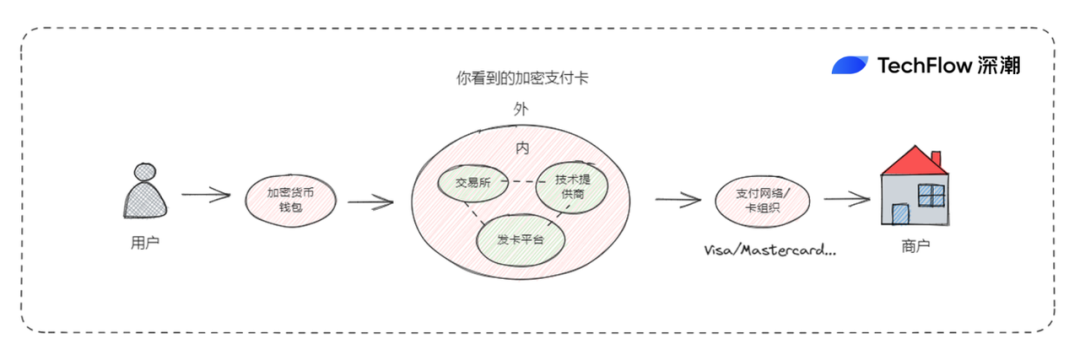

Tout d’abord, le fonctionnement de la carte U repose sur une coopération multipartite : l'utilisateur recharge en stablecoin (ex. USDT), le fournisseur (comme Infini) convertit via un off-ramp en monnaie fiduciaire, puis le réseau de paiement (Visa, Mastercard) et l’émetteur bancaire effectuent le règlement.

Cependant, les acteurs en amont — en particulier les réseaux de paiement et les banques — échappent au contrôle du monde crypto. Cela rend la carte U un « vassal » du système financier traditionnel, doté d’une très faible capacité de négociation.

Alors pourquoi voit-on autant de marques différentes de cartes U ?

Les exchanges émettent des cartes, les portefeuilles aussi, tout comme les startups spécialisées… N’importe qui peut-il vraiment émettre une carte crypto ?

Lorsqu’un utilisateur tient une carte affichant le logo d’un exchange crypto et le sigle VISA, ce qui reste invisible, c’est le modèle de coopération entre l’émetteur et un fournisseur technique.

Par exemple, la carte VISA de Coinbase était auparavant soutenue par Marqeta, un fournisseur technologique lui permettant d’émettre une carte de débit crypto, avec autorisation de transaction en temps réel et conversion de fonds.

Plus encore, la présence de ces « fournisseurs techniques » simplifie considérablement le processus d’émission.

Ces fournisseurs proposent une solution de type « carte émise en tant que service » (Card-as-a-Service) : en offrant aux organisations désireuses d’émettre des cartes les technologies sécurisées, systèmes de traitement des paiements et interfaces utilisateurs nécessaires, ils facilitent l'émission, la conversion monétaire et le paiement via carte crypto.

L’émetteur n’a alors besoin que d’appeler une API ou une solution SaaS du fournisseur technique pour pouvoir émettre et gérer des cartes de crédit ou de débit crypto.

De plus, ce « Card-as-a-Service » inclut des fonctions telles que l’autorisation des transactions, la conversion des fonds, la surveillance des opérations et la gestion des risques, aidant ainsi les émetteurs à simplifier leurs opérations et accroître leur efficacité.

(Pour une explication plus claire, voir l'article précédent : La ruée vers les cartes : l'affaire derrière les cartes de paiement crypto)

Autrement dit, la carte U que vous avez en main est le fruit d’une collaboration entre l’émetteur, le fournisseur technique, la banque et le réseau de paiement.

Cela signifie également que chaque maillon de la chaîne prélève sa commission. Tous veulent leur part du gâteau, tandis que les projets émetteurs et les marques, positionnés en aval, ne retirent que de maigres bénéfices.

Les revenus proviennent principalement des frais de transaction, mais les 1 à 3 % prélevés par le réseau de paiement, les coûts supplémentaires liés à la conversion des stablecoins, ainsi que les frais de maintenance de compte bancaire, grèvent rapidement la rentabilité.

Les revenus peinent à couvrir les coûts, mais le plus problématique est que les coûts fixes restent incompressibles.

Gérer l’opération d’une carte U n’est pas chose aisée. La maintenance technique exige un traitement en temps réel des transactions et une garantie de sécurité, tandis que le support client doit répondre aux demandes de remboursement et d’assistance — comme l’engagement d’Infini à traiter les remboursements sous 10 jours ouvrés, dont le coût humain et organisationnel doit être pris en compte.

Côté utilisateur, les problèmes varient selon les contextes de paiement ; mais côté projet, il faut résoudre chacun de ces cas individuels. En outre, avec une chaîne en amont si longue, lorsque le fournisseur technique ou l’organisation de carte rencontre un problème entraînant une suspension ou un dysfonctionnement du service, l’émetteur subit souvent les conséquences sans en être responsable.

Risques de conformité

Par ailleurs, la survie des cartes U est menacée par des exigences strictes en matière de conformité. KYC et AML (lutte contre le blanchiment) sont des conditions minimales, tandis que les activités en Amérique du Nord et en Europe doivent respecter des réglementations supplémentaires telles que l’enregistrement auprès du FinCEN aux États-Unis ou le cadre MiCA en Europe.

L’USDT lui-même est un actif prisé par les circuits illégaux (blanchiment, transferts frauduleux), ce qui impose naturellement aux cartes U une vigilance accrue en matière de gestion des risques.

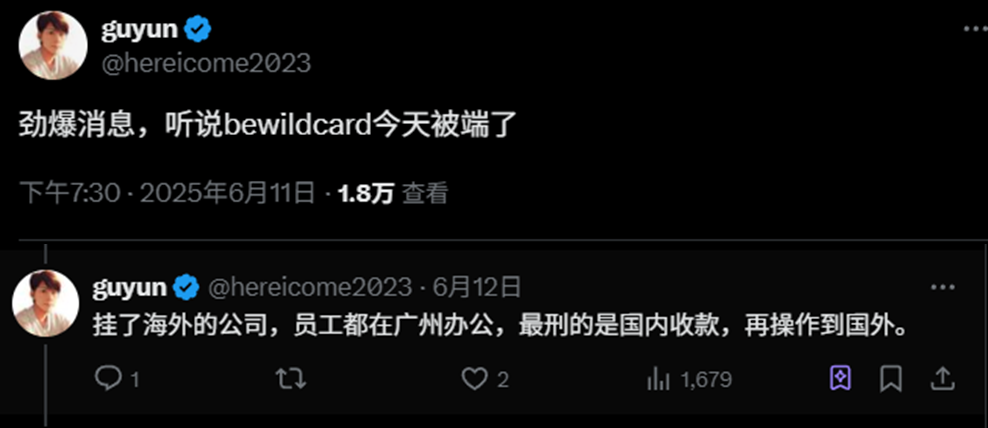

Encore plus risqué : certains projets exploitent un modèle « enregistrés à l’étranger, mais employés travaillant en Chine ». Compte tenu de la situation particulière de l’industrie crypto en Chine, ce modèle expose davantage à des risques juridiques.

Récemment, des rumeurs circulent sur les réseaux sociaux concernant l’arrêt de certains services de cartes U. Nous ne pouvons vérifier l’exactitude ni les détails de ces cas, mais une certitude demeure :

Les efforts requis pour respecter les réglementations locales, ainsi que les risques induits par d'autres facteurs, sont bien supérieurs à ceux de nombreuses activités sur blockchain. Parfois, le problème ne vient même pas de la carte elle-même, mais des fonds associés, des utilisateurs ou d’un environnement médiatique plus tendu, pouvant ternir la réputation et la perception de la marque.

Fatiguant sans retour, stressant sans profit : tel est le dilemme commun à la plupart des projets axés sur les paiements.

À l’heure actuelle, le modèle de carte U convient mieux aux CEX. Pour eux, cette activité n’a pas vocation à générer des profits directs. Lorsque les revenus issus du trading sont suffisants, la carte peut être utilisée comme un outil de fidélisation client, un service différenciant au service de la marque.

Par exemple, Bybit et Bitget proposent toujours leurs cartes U. Coinbase a récemment annoncé lors du State of Crypto Summit qu’il lancera à l’automne 2025 la « Coinbase One Card », offrant jusqu’à 4 % de Bitcoin en cashback par transaction, appuyée par le réseau American Express.

Émettre une carte ? Tout le monde veut le faire. Mais savoir la réussir dépend surtout des ressources en conformité et en gestion des risques. Actuellement, ce secteur tend progressivement vers une oligarchisation.

De la dépendance à l'autonomie

D’un côté, les projets crypto butent sur les affaires traditionnelles ; de l’autre, la finance traditionnelle s’immisce de plus en plus dans l’écosystème crypto.

Que ce soit les stablecoins, les RWA ou la tendance récente des sociétés cotées en bourse accumulant des actifs numériques, la finance traditionnelle capitalise sur ses ressources existantes et sa conformité pour tirer profit du monde crypto.

En revanche, en dehors des activités natives — centrées sur le trading et la création d’actifs sur chaîne — toute tentative d’expansion vers l’extérieur donne une impression croissante de dépendance.

Les difficultés des cartes U reflètent précisément la situation embarrassante du secteur crypto lorsqu’il interagit avec le système financier traditionnel. En tant que « vassal », il ne parvient pas à prendre le contrôle dans le domaine des paiements.

Peut-être que réduire la dépendance à la conversion en monnaie fiduciaire, initier directement les transactions depuis un portefeuille, effectuer des règlements sur chaîne et contourner les réseaux de paiement traditionnels serait la forme originelle de la technologie crypto. Mais dans un cadre de conformité et d’intégration au réel, cette voie semble trop idéale.

Et si, pour briser cette dépendance, on tentait de contrôler la chaîne entière — acquérir des banques, des canaux de paiement ou des fournisseurs techniques — cela gonflerait encore davantage les coûts, surtout quand on ignore combien d'utilisateurs adopteront réellement la carte.

Plus largement, le conflit illustré par la carte U ne concerne pas uniquement les paiements, mais traverse tout le développement extensif de l’industrie crypto.

Quand l’innovation et l’enthousiasme ne peuvent survivre qu’en terrain natif, l’opportunité d’une percée indépendante et populaire du monde crypto n’est pas encore arrivée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News