L'ère chaotique des cartes de paiement cryptées, un modèle économique difficile à pérenniser ?

TechFlow SélectionTechFlow Sélection

L'ère chaotique des cartes de paiement cryptées, un modèle économique difficile à pérenniser ?

La disparition de la « carte U pure » n'est qu'une question de temps, mais est-ce que le service plus large « carte+ » constituera une exception dans ce cycle de renouvellement ?

Rédaction : Frank, agriculteur Web3

Combien de « cartes U » avez-vous actuellement entre les mains ?

Des premières cartes Dupay, OneKey Card, aux cartes lancées par les exchanges Bitget et Bybit, en passant par les services de paiement cryptographiques d'Infini, Morph et SafePal, jusqu'à l'entrée de Coinbase et MetaMask, depuis le début de cette année, les cartes de paiement crypto (cartes U) ciblant la narration PayFi sont presque devenues un standard pour les projets Web3.

Sous l'expansion effrénée des nouveaux acteurs, les publications promotionnelles et évaluations de toutes sortes de cartes U inondent les réseaux, rappelant ces vélos partagés multicolores jadis omniprésents dans les rues. Face à cet éventail pléthorique, l'attention du marché s'est progressivement déplacée de la simple accessibilité vers des critères plus précis comme les barrières d'inscription/utilisation ou les frais, cherchant ainsi à identifier le roi du rapport qualité-prix au milieu de cet océan de cartes.

Pourtant, en prenant une perspective temporelle plus longue, on constate que malgré leur apparence florissante, le secteur des cartes U continue de souffrir d'une fragilité structurelle sous-jacente. En réalité, la durée de vie d'une carte U n'est parfois pas plus longue que celle de certains memecoins : cas de disparition, arrêts brutaux, remplacement de cartes sont légion, et la majorité des acteurs des vagues précédentes ont déjà disparu.

La raison est simple : la sécurité et la conformité restent une épée de Damoclès suspendue au-dessus de chaque carte U. Outre la forte dépendance à la volonté des banques partenaires d'accepter des activités crypto conformes, les cartes U présentent également une faille structurelle inhérente — le pool de fonds étant sous contrôle du fournisseur, ce qui met à rude épreuve à la fois sa capacité opérationnelle et son intégrité morale. Si l'un des deux, la banque partenaire ou le prestataire, fait défaut, les utilisateurs peuvent devenir des victimes innocentes…

Dans cette bataille actuelle entre centaines d’acteurs, les coûts de base liés aux taux de commission sont largement similaires. L’expérience utilisateur repose souvent sur des subventions ou des taux d’intérêt élevés, mais ces incitations à court terme ne permettent clairement pas de construire une compétitivité durable. Une fois les subventions retirées, face à des services de paiement par carte largement homogènes, il sera difficile pour les utilisateurs de rester fidèles à une marque particulière.

Ainsi, avec les limites croissantes du modèle traditionnel de carte U, de nouveaux modèles commencent à émerger, explorant des pistes intéressantes autour de services financiers tels que la gestion d’épargne ou de comptes bancaires :

Par exemple, le projet phare Infini adopte une forme « carte + épargne », générant des rendements via des configurations DeFi sur chaîne pour les actifs crypto déposés par les utilisateurs ; le portefeuille historique SafePal propose un modèle « carte + compte bancaire », permettant aux utilisateurs de disposer réellement d’un compte bancaire suisse nominatif, offrant ainsi une expérience de dépôt/retrait en euros/francs suisses vers des brokers ou CEX étrangers.

Objectivement parlant, il reste encore à vérifier si ces nouveaux services élargis de type « carte+ » pourront véritablement traverser les cycles et devenir l’exception. Mais une chose est sûre : seuls les projets de cartes de paiement crypto capables d’équilibrer sécurité, conformité et expérience utilisateur auront peut-être une chance de briser la malédiction de la courte durée dans cette « ère chaotique ».

Les cartes de paiement crypto, loin d'être des « arbres séculaires »

Pourquoi les cartes U, autrefois niche, sont-elles devenues aujourd’hui un morceau convoité par tous ?

Deux raisons principales expliquent ce phénomène.

Premièrement, dans un contexte oscillant entre marché baissier et haussier (« ours » lors de l’écriture, « taureau » à la publication, et maintenant ?), les cartes de paiement crypto constituent une affaire rentable à la fois en notoriété et en trafic : elles offrent un modèle économique clair, un flux de trésorerie stable, tout en renforçant significativement l’activité utilisateur et la fidélité communautaire.

En effet, l’un des principaux points douloureux des utilisateurs Web3, particulièrement ceux basés en Chine continentale, concerne les entrées/sorties de fonds : comment utiliser directement ses cryptos pour payer au quotidien, ou convertir facilement et légalement ses fiat en cryptos ? Ce sont là des cas d’usage naturellement porteurs de forte demande.

Ainsi, pour les projets Web3 cherchant à étendre leurs activités, peu importe leur lien initial avec le domaine PayFi, presque tous sont désireux d’entrer sur ce créneau, faisant des cartes U une rare « affaire certaine » et la meilleure porte d’entrée stratégique.

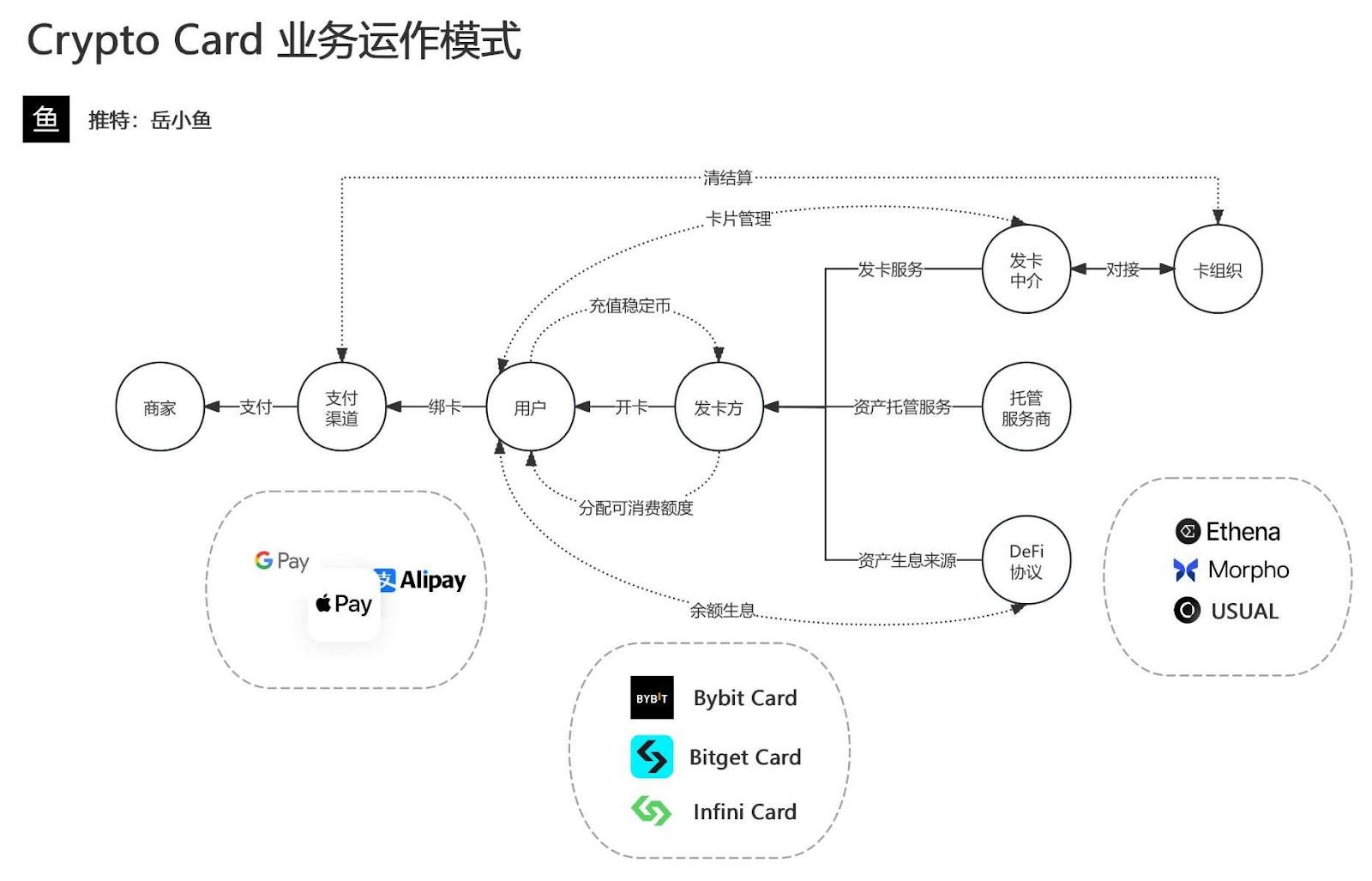

Deuxièmement, outre la demande du marché, le faible seuil d’entrée pour émettre des cartes de paiement crypto attire aussi de nombreux projets. Ces cartes sont généralement émises par une collaboration entre un projet Web3 (comme Infini ou Bybit mentionnés plus haut) et une institution financière traditionnelle (banque ou autre émetteur), suivant une architecture à trois niveaux : « organisation de carte - émetteur principal - projet Web3 ».

Source :@yuexiaoyu111

Prenons l'exemple d'une carte U Mastercard courante sur le marché :

-

L’organisation de carte : il s’agit de Mastercard, dont les plages BIN (les six premiers chiffres de la carte) constituent une ressource centrale du système de paiement, accordée directement aux émetteurs principaux (banques agréées ou institutions monétaires électroniques) ;

-

L’émetteur principal : comme la banque DCS (DeCard) à Singapour, une institution financière agréée responsable de la conservation réglementaire des fonds et de la gestion des BIN ;

-

Le projet Web3 : agissant comme émetteur secondaire, il ne peut pas obtenir directement de BIN, mais doit collaborer avec un émetteur principal pour bénéficier d’une autorisation technique, tout en assurant la conception produit et l’exploitation côté utilisateur ;

L’émetteur principal joue un rôle clé dans cette chaîne : il interagit avec l’organisation de carte, gère les données de transaction, traite les risques, notamment les gel ou blocage de cartes. Le projet Web3, quant à lui, se concentre sur le branding et l’animation de la communauté, construisant un modèle économique basé sur la conversion de trafic.

Mais justement, c’est là que réside le risque : si un émetteur secondaire est signalé pour comportement irrégulier (blanchiment, flux de fonds non traçables, etc.), l’organisation de carte ou les autorités peuvent appliquer des sanctions directement. Même sans violation avérée, certaines banques peuvent, sous pression réglementaire ou pour des raisons de contrôle des risques, restreindre voire rompre la collaboration.

Cela expose les services associés à un risque constant d’arrêt, expliquant pourquoi si peu de projets « cartes U » parviennent à survivre plus d’un an ou deux.

Bien sûr, un problème plus profond persiste : celui de la sécurité des fonds. Dans cette architecture, la grande majorité des cartes U sont essentiellement des cartes prépayées : l’utilisateur verse d’abord des fonds au projet, obtenant alors un « crédit de dépense » basé sur cet historique, et non une gestion indépendante d’actifs réels.

Cela ne diffère en rien des cartes de fitness ou des cartes-cadeaux de supermarché. Par exemple, si vous payez 5 000 yuans pour une carte de fitness, ces fonds entrent directement sur le compte bancaire du centre, qui vous promet de déduire vos consommations de ce solde. Mais ces 5 000 yuans ne sont pas physiquement conservés pour vous seul : ils rejoignent un « pool » commun avec les fonds d’autres membres.

Le centre peut alors utiliser ce pool pour payer son loyer, acheter du matériel, ou investir dans d'autres succursales. Mais si un jour le centre ferme suite à une mauvaise gestion, ou si le propriétaire disparaît avec l’argent, votre solde devient du « papier sans valeur », car vous n’avez jamais réellement possédé « vos 5 000 yuans ». Vous n’avez qu’une créance sur le centre.

Il en va de même pour les cartes U : lorsque vous rechargez 100 USDT/USDC, ces fonds sont transférés directement vers un pool centralisé contrôlé par l’émetteur secondaire. Le « crédit en fiat » attribué à chaque utilisateur correspond simplement à un sous-compte dans le compte d’entreprise ouvert par le projet auprès de l’émetteur, utilisé uniquement pour les règlements. Aucun dépôt réel en monnaie fiduciaire n’existe sur cette carte — vous pouvez dépenser, mais pas transférer librement.

Autrement dit, les actifs crypto déposés par les utilisateurs aboutissent majoritairement sur les comptes blockchain du projet, et non dans un véritable système bancaire. Du côté fiat, aucun compte nominatif n’est créé pour l’utilisateur. Un seul compte collectif distribue des crédits de dépense. Votre « solde » n’est donc qu’une série de chiffres, dont la validité dépend entièrement de la pérennité et de la volonté de paiement de la plateforme.

Ce modèle signifie que la sécurité et la stabilité du système reposent presque exclusivement sur l’intégrité morale et les capacités de gestion des risques du projet.

Lorsque les fonds accumulés atteignent une certaine ampleur, toute défaillance morale (détournement, fuite avec les fonds) ou opérationnelle (rupture de trésorerie, attaque de hackers, incapacité à faire face à un retrait massif) expose les utilisateurs à des pertes potentiellement irrécupérables (les cas de cartes U ayant disparu pullulent en ligne).

Actuellement, que ce soit les cartes U proposées par des exchanges ou celles de projets réputés, la grande majorité relèvent du modèle de carte prépayée, rendant difficile la construction d’un business durable. Bien sûr, les cartes émises par des plateformes dotées d’une bonne réputation et d’une forte conformité peuvent réduire certains risques.

Services « carte+ » : la nouvelle variable des cartes de paiement crypto ?

C’est précisément pour cette raison que de plus en plus de projets ne se contentent plus de simples cartes U, mais cherchent activement à se transformer vers des services plus financiarisés et à valeur ajoutée à long terme.

Par exemple, Bitget et SafePal investissent désormais dans des banques agréées et amies des cryptos (telles que DCS, Fiat24), délaissant progressivement le simple service de « carte U » pour construire un écosystème financier intégré « carte + compte bancaire », allant bien au-delà de l’outil de paiement isolé.

Prenez SafePal : début 2024, il a annoncé avoir stratégiquement investi dans la banque suisse régulée Fiat24, lançant officiellement fin 2023 un service de compte bancaire personnel suisse et de carte Mastercard commune, accessible notamment aux utilisateurs chinois continentaux. J’ai moi-même testé cette offre « au-delà de la carte U ».

En résumé, l’avantage majeur de ce modèle « non-U » réside dans la résolution fondamentale du problème de sécurité des fonds posé par les cartes U traditionnelles : l’utilisateur détient directement un compte bancaire nominatif, dont les fonds entrent dans un vrai système bancaire, et non dans un pool contrôlé par le projet, réduisant ainsi fortement les risques de fuite, de ruée ou de défaut de paiement.

Même dans un scénario extrême où le projet Web3 lui-même rencontrait des difficultés, l’utilisateur pourrait toujours retirer ses fonds indépendamment via le système bancaire. Cette indépendance et sécurité financières sont incomparables avec le modèle traditionnel de carte U.

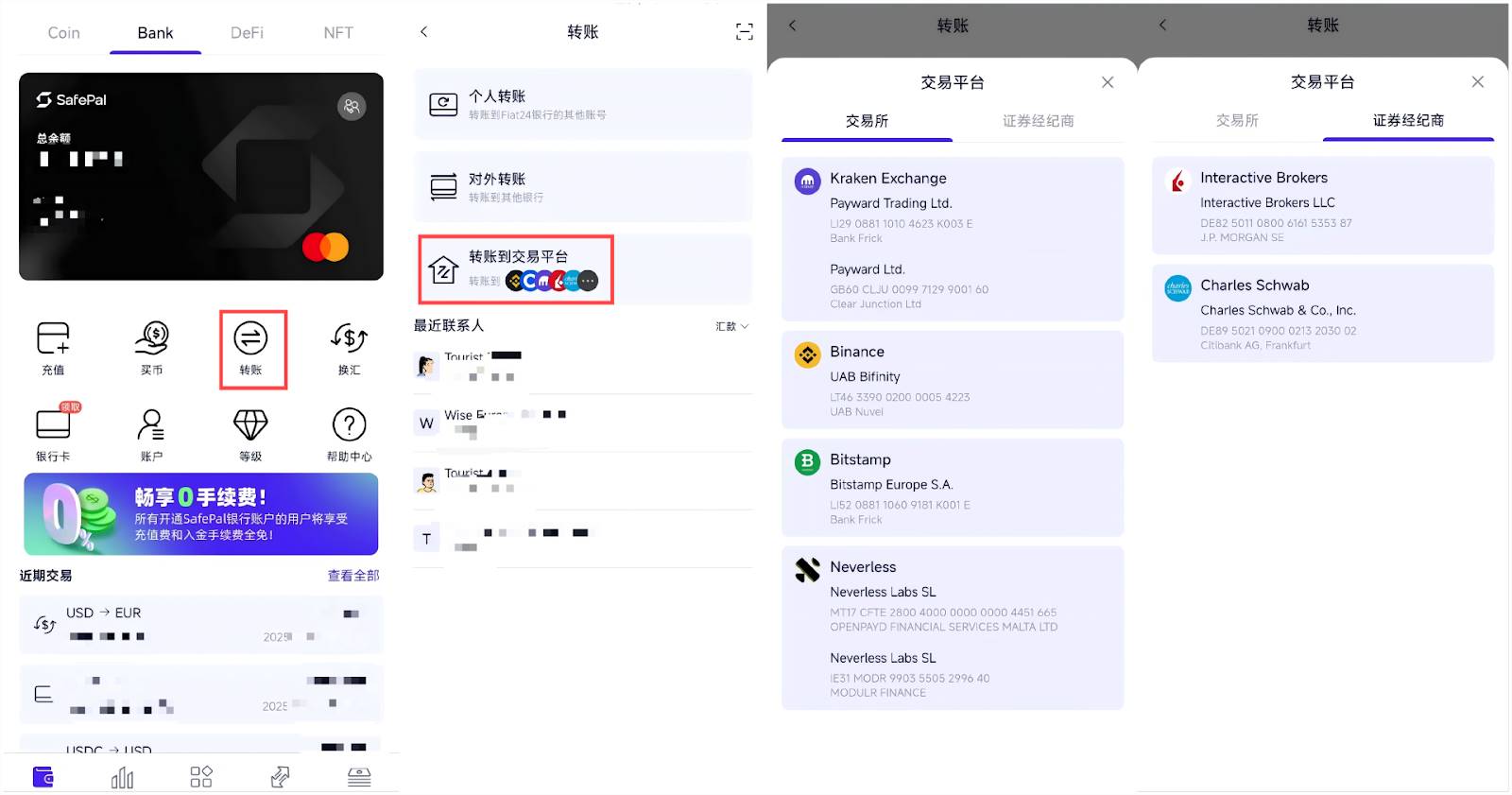

Plus important encore, ce modèle ouvre des canaux d’entrée/sortie beaucoup plus larges, réalisant en quelque sorte une connexion fluide entre TradFi et Crypto : prenons encore l’exemple du service de compte bancaire SafePal & Fiat24, l’utilisateur peut non seulement effectuer librement des dépôts/retraits vers des brokers étrangers (comme Interactive Brokers, Charles Schwab) ou des CEX, mais aussi rapatrier les fonds vers Alipay, WeChat ou une banque chinoise via Wise (virement SEPA en euro), bouclant ainsi un cycle complet de mouvement des actifs entre chaîne et hors chaîne (voir l'article complémentaire « Guide pratique SafePal : virements, dépôts/retraits vers brokers/CEX, le guide ultime pour connecter Crypto et TradFi »).

En comparaison, la plupart des produits de carte U stagnent encore au stade de la concurrence par subvention et tarification. Prenons Bybit : il attire les utilisateurs par des cashbacks élevés, mais un retour de 10 % voire plus signifie que la guerre des prix touche à ses limites. Une fois les subventions retirées, l’homogénéité des expériences produits ne retiendra pas les utilisateurs, encore moins ne bâtira une vraie fidélité de marque.

Cette contradiction structurelle condamne la plupart des cartes U pures à ne pas traverser les cycles. En revanche, le modèle élargi « carte + compte bancaire » pourrait bien être la voie de sortie pour quelques rares projets.

J’ai également recensé les produits de cartes de paiement crypto actuellement fiables sur le marché, en comparant rapidement les seuils d’inscription, les structures de frais et les fonctionnalités conformes selon leur usage réel :

Cette comparaison montre clairement que le modèle « carte + compte bancaire » adopté par SafePal présente des avantages significatifs en matière de sécurité des fonds, de tarification et de fonctionnalités, notamment en termes de conformité et de prise en charge effective des scénarios d’entrée/sortie, construisant ainsi une barrière compétitive difficile à reproduire.

En surface, les cartes de paiement crypto rivalisent sur les subventions tarifaires, mais en réalité, la course consiste à savoir qui détient les ressources réglementaires et les infrastructures financières réellement rares. Seuls les acteurs maîtrisant licences et ressources bancaires ont une chance de triompher dans cette ère chaotique.

La nouvelle courbe narrative : de la « carte U » au « carte + compte bancaire »

À partir de 2025, les paiements Web3 connaissent en quelque sorte un tournant narratif.

La différence majeure réside dans le fait que le secteur se concentrait auparavant surtout sur des solutions B2B, alors que de plus en plus d’acteurs de premier plan s’attaquent désormais aux scénarios de consommation B2C. Le cas le plus emblématique est OKX Pay, récemment lancé par OKX, qui entre directement sur le marché du paiement individuel, exploitant son trafic et son écosystème pour conquérir le grand public.

Sur le plan évolutif, la disparition du modèle « carte U pure » n’est qu’une question de temps. Le marché évolue progressivement d’un simple outil de paiement vers un outil intégré de gestion d’actifs. En effet, la carte U ne permet que la « prise de contact au point de vente », mais ne crée pas d’écosystème fermé pour le flux complet des fonds — par exemple, lorsque l’utilisateur souhaite envoyer de l’argent à Interactive Brokers, 99 % des cartes U restent muettes.

Ainsi, dépasser la simple position de carte de consommation et intégrer des fonctions d’épargne, d’investissement et de virement en un seul ensemble est la clé pour saisir cette nouvelle courbe narrative.

Comme le modèle SafePal & Fiat24, qui permet à l’utilisateur d’alimenter directement Interactive Brokers via un compte en euros pour trader, tout en pouvant librement virer vers Alipay via des outils comme Wise, réalisant une mobilité complète des fonds entre chaîne et hors chaîne, donnant au portefeuille crypto des capacités proches d’un compte bancaire commercial à fonction complète.

Sous cet angle, le portefeuille Web3 possède naturellement des capacités de gestion d’actifs crypto, en faisant le support idéal pour les services PayFi. C’est précisément la raison fondamentale pour laquelle OKX Pay, SafePal et autres accélèrent sur le modèle « carte + compte bancaire ». Ils visent à offrir une nouvelle expérience de gestion d’actifs fusionnant commodité de la carte virtuelle, sécurité d’un compte bancaire conforme, et caractéristiques de décentralisation :

L’utilisateur peut profiter des avantages de la décentralisation via un portefeuille non gardé, utiliser les réseaux Visa et Mastercard pour payer globalement, tout en bénéficiant de services bancaires traditionnels (virements, envois, dépôts/retraits), tout en conservant la flexibilité des actifs crypto.

À l’avenir, lorsque les actifs crypto s’intégreront davantage au système financier mondial, ce modèle pourrait bien être la solution finale permettant une croissance massive d’utilisateurs.

Et l’évolution de la « carte U » vers le « carte + compte bancaire » trace déjà clairement la voie de rupture des cartes de paiement crypto — trouver une nouvelle courbe narrative, passer d’un simple outil de consommation à une entrée intégrée de gestion d’actifs.

La future compétition ne portera plus sur qui offre le plus de cashback, mais sur qui réussira vraiment à franchir le dernier kilomètre entre Crypto et TradFi. Ce marché reviendra à ceux capables de construire des infrastructures financières et disposant de ressources conformes — les tenants du long terme, et non les joueurs de trafic à court terme.

Pour conclure

Revenons à la question initiale : les cartes de paiement crypto peuvent-elles devenir un business durable ?

Le terme « court durant » reflète en réalité une défaillance endogène du modèle économique — trop dépendant des subventions, manquant de fossé de conformité et de véritable fidélité utilisateur. Quand les subventions diminuent et que la régulation se renforce, ce jeu apparemment animé touche naturellement à sa fin.

Mais cela ne signifie pas pour autant que l’histoire s’arrête ici.

Autrement dit, la brièveté n’est pas forcément un destin. Pour devenir « séculaire », il faut simplement raconter une nouvelle histoire d’entreprise conforme à l’essence financière, capable de traverser les cycles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News