Se précipiter pour émettre des cartes : les enjeux commerciaux derrière les cartes de paiement cryptographiques

TechFlow SélectionTechFlow Sélection

Se précipiter pour émettre des cartes : les enjeux commerciaux derrière les cartes de paiement cryptographiques

Pourquoi l'activité d'émission de cartes est-elle devenue populaire ?

Rédaction : David

Les cartes de paiement cryptographiques deviennent progressivement une activité qui s'étend à l'ensemble du secteur.

En ouvrant des réseaux sociaux comme Twitter, on voit souvent des influenceurs recommander divers types de cartes aux frais différents ;

des plateformes centralisées telles que Binance, Coinbase et Bitget, jusqu'à des infrastructures cryptographiques comme le portefeuille Onekey, ont déjà rejoint ce créneau, espérant connecter les actifs numériques au monde réel via l'émission de leurs propres cartes ;

Source de l'image : beincrypto.com

Récemment, les applications DeFi ont également commencé à envisager d’émettre des cartes.

En août, le projet de stablecoin décentralisé Hope.money a annoncé le lancement de la HopeCard, utilisable pour effectuer des paiements chez tout commerçant acceptant VISA dans le monde ;

et ces derniers jours, la DAO Uniswap a lancé une proposition soumise au vote pour discuter de l’éventuelle émission d’une carte VISA portant son logo…

Pourquoi l'émission de cartes est-elle soudainement devenue populaire dans l'écosystème crypto ?

Échanges, portefeuilles, infrastructures, applications, voire startups spécialisées dans l’émission de cartes : lorsque tous veulent profiter de ce marché, peut-on vraiment dire que les cartes de paiement cryptographiques constituent un bon business ?

Retraits et GPT, les déclencheurs de la demande

En réalité, les cartes de paiement cryptographiques ne sont pas une nouveauté.

Dès 2015, Coinbase avait émis une carte de paiement basée sur le bitcoin. Bien que durant les vagues haussières des dernières années certaines organisations aient exploré ce domaine, leur popularité et la couverture médiatique étaient loin d’atteindre le niveau actuel.

Pourquoi ces cartes connaissent-elles un tel engouement cette année ?

Le déclencheur clé pourrait être l'explosion de la demande liée aux retraits et à ChatGPT.

Le premier reflète le désir de sécurité des utilisateurs crypto concernant les canaux de retrait, tandis que le second active de nouveaux scénarios de paiement.

Premièrement, le sujet des retraits reste incontournable.

Lorsque le mode C2C devient dominant, l’utilisation des cryptomonnaies pour le blanchiment d’argent ou pour des activités illégales emprunte aussi ce canal, rendant impossible de savoir si votre prochaine transaction risque d'être bloquée par effet domino.

On retrouve ainsi fréquemment sur internet toutes sortes de guides promettant un « retrait parfait », et les services de change mettent en avant la garantie « sans blocage » : autant d’indices montrant une forte demande de solutions sécurisées pour retirer ses fonds.

Les cartes de paiement cryptographiques trouvent alors leur place : plutôt que de passer du temps à chercher comment retirer, pourquoi ne pas utiliser directement une carte liée à vos moyens de paiement habituels pour consommer au quotidien avec vos cryptomonnaies ?

Par ailleurs, l’apparition de services d’abonnement comme ChatGPT a largement contribué à stimuler la demande pour ces cartes.

Pour les adeptes de technologie, GPT est incontestablement au cœur de l’attention.

Mais pour accéder aux fonctionnalités plus avancées de GPT-4, il faut payer un abonnement mensuel au service Plus, or OpenAI n’accepte ni les cartes bancaires chinoises courantes ni les cartes de débit locales.

Dans ce contexte, les cartes cryptos offrent une solution élégante aux contraintes géographiques.

La plupart des cartes cryptos ont un numéro commençant par 4 ou 5, appartiennent à des réseaux américains (VISA / Mastercard / American Express, etc.), répondent donc parfaitement aux exigences d’OpenAI, et permettent de convertir les cryptomonnaies en dollars pour le paiement.

En outre, ces cartes prennent généralement en charge les achats internationaux sur des plateformes étrangères (Amazon, eBay, Shopee, etc.) ainsi que les abonnements à d'autres logiciels (Midjourney, Netflix, etc.). Avec la fin de la pandémie, elles représentent aussi un choix pratique pour les utilisateurs ayant besoin de dépenser à l’étranger.

Toutefois, il convient de souligner que de nombreux articles mélangent allègrement les termes comme « carte VISA crypto », « carte de crédit crypto » ou « carte crypto », si bien qu’au milieu de la vague massive de promotion sur les réseaux sociaux, une grande partie des nouveaux utilisateurs ignore complètement le type exact de carte qu’ils utilisent.

Concernant le paiement, comme dans la finance traditionnelle, deux formes principales existent : la carte de crédit (Credit Card) et la carte de débit (Debit Card).

La première permet un découvert : dépenser d’abord, rembourser ensuite. La seconde exige un dépôt préalable avant toute dépense.

Dans l’environnement actuel, ce sont principalement des cartes de débit prépayées qui dominent : pas besoin de lier un compte bancaire existant, mais il faut d’abord convertir ses cryptomonnaies en monnaie fiduciaire pour alimenter la carte.

L’émission de cartes comme service : la force cachée derrière cette tendance

Les bourses émettent des cartes, les portefeuilles aussi, les startups spécialisées également… Est-ce que n’importe qui peut émettre une carte de paiement crypto ?

Dans notre perception commune, l’émission de cartes de crédit ou de débit relève du monopole bancaire, et nécessite des compétences techniques élevées ainsi qu’une réglementation stricte. Mais dans le cas des cartes de paiement crypto, ce n’est pas le cas.

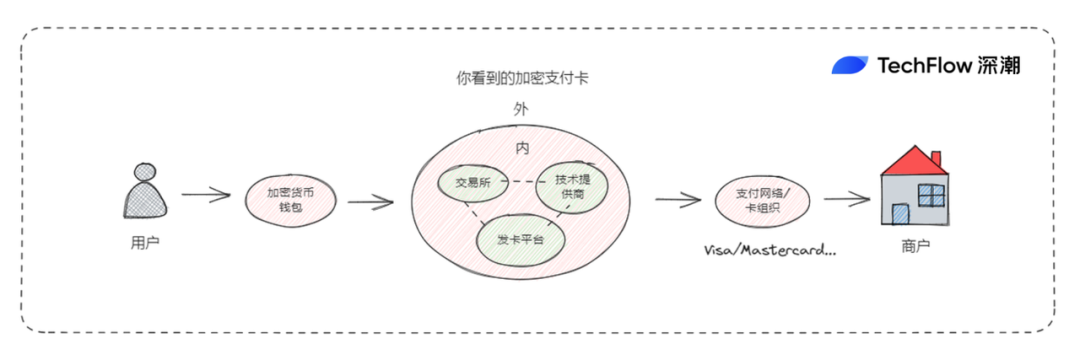

Quand un utilisateur voit une carte affichant le logo d’un exchange crypto et le symbole VISA, il ignore souvent que cela repose en réalité sur une collaboration entre l’émetteur et un fournisseur technique.

Par exemple, la carte VISA de Coinbase repose techniquement sur Marqeta, qui lui permet d’émettre des cartes de débit cryptos et d’offrir aux utilisateurs des services d’autorisation de transaction et de conversion de fonds en temps réel. D’autres fournisseurs similaires incluent Immersve, Reap, Striga, ou Alchemy Pay, plus connu des lecteurs chinois.

Plus précisément, grâce au rôle du « fournisseur technique », le processus d’émission des cartes devient beaucoup plus simple.

Sur la chaîne complète du paiement, depuis l’initiation jusqu’à la finalisation, les rôles traditionnels (utilisateur, marchand, réseau de carte comme Visa/MasterCard) sont évidents ; mais le fournisseur technique offre une capacité similaire au modèle « émission de cartes comme service » :

En proposant aux organisations désireuses d’émettre des cartes les technologies sécurisées, les systèmes de traitement des paiements et les interfaces utilisateur nécessaires, ils soutiennent l’émission, la conversion monétaire et le paiement.

L’émetteur n’a alors qu’à intégrer l’API ou la solution SaaS du fournisseur pour émettre et gérer ses cartes de crédit/débit crypto.

Ce modèle « émission comme service » comprend également des fonctions comme l’autorisation des transactions, la conversion des fonds, la surveillance des opérations et la gestion des risques, simplifiant ainsi l’exploitation pour l’émetteur et améliorant l’efficacité.

Ainsi, en théorie, toute institution régulée ou titulaire de licence peut, avec le soutien d’un fournisseur technique, émettre une carte de paiement crypto. C’est pourquoi nous voyons aujourd’hui tant d’émetteurs différents sur le marché.

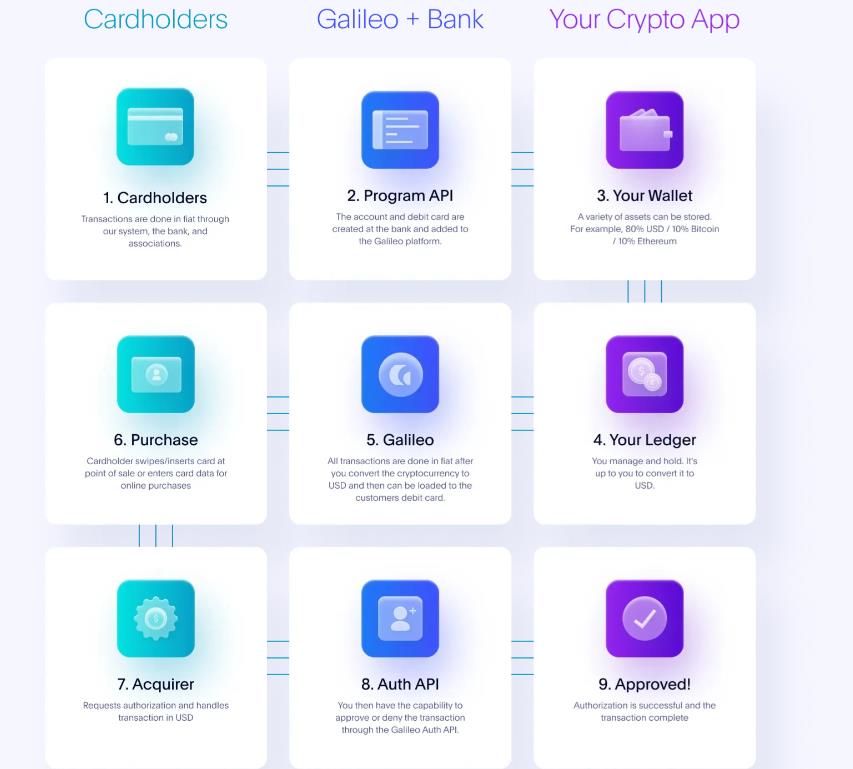

Prenons Galileo, un fournisseur bien connu à l’international : ses API sont intégrés aux réseaux de paiement Visa et MasterCard, et collaborent avec des banques émettrices et autres acteurs de la chaîne. Il suffit à un demandeur d’utiliser ses services pour émettre une carte.

Comme le montre le schéma ci-dessus, l’application crypto émettrice n’a besoin que de fournir une adresse de portefeuille et de gérer ses comptes (en violet), tandis que toutes les actions des consommateurs – création de carte, transactions, autorisations, règlements – sont prises en charge par Galileo (en bleu).

Et ce type de solution technique n’est pas unique à Galileo.

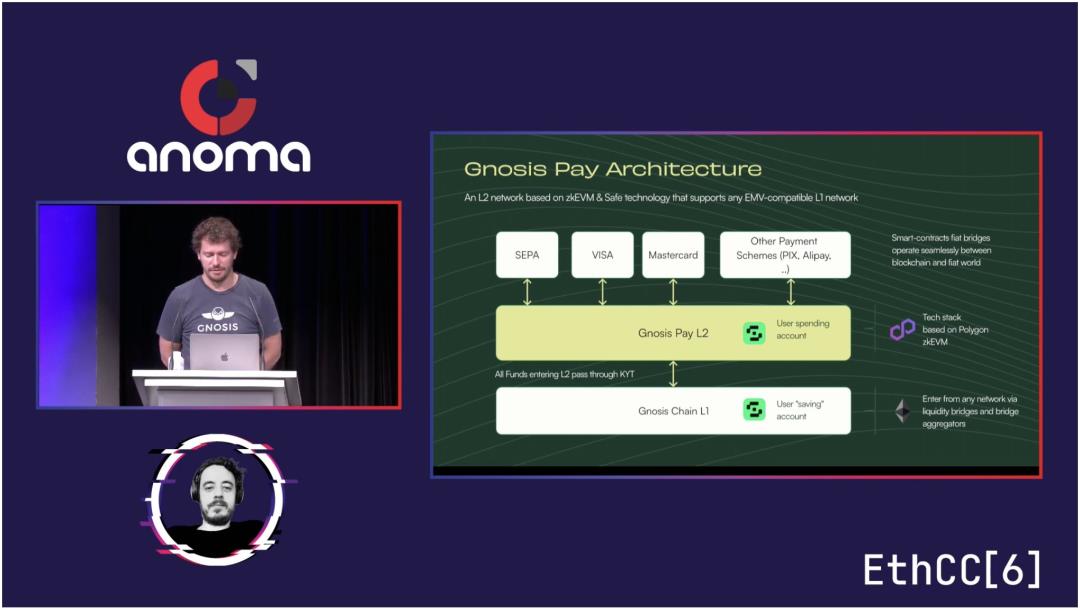

En juillet dernier, le célèbre portefeuille multi-signatures Gnosis Safe a lancé Gnosis Pay, un réseau dédié aux paiements cryptos, également compatible avec les cartes Visa.

Cette solution relie d’un côté les portefeuilles cryptos, de l’autre les systèmes bancaires, Visa, MasterCard et les tiers de paiement, et construit au milieu une couche L2 basée sur Polygon, dédiée à la conversion entre crypto et finance traditionnelle et aux paiements.

Ici encore, Gnosis joue le rôle de fournisseur technique : il propose un ensemble d’outils d’intégration pour développeurs, ouvre ses API, et permet à d’autres applications crypto de personnaliser leurs propres cartes de paiement.

Dans l’ensemble, les fournisseurs techniques agissent comme des ponts, comblant l’écart entre le monde crypto et la finance traditionnelle, permettant à davantage d’applications de paiement de circuler sur cette infrastructure.

Tout le monde y trouve son compte : la logique économique de la chaîne de paiement

Mais alors, pourquoi tout le monde s’intéresse-t-il soudainement à ce business des cartes de paiement crypto ?

En tant qu’activité impliquant de multiples parties, chaque acteur de la chaîne cherche à en tirer profit selon sa propre stratégie.

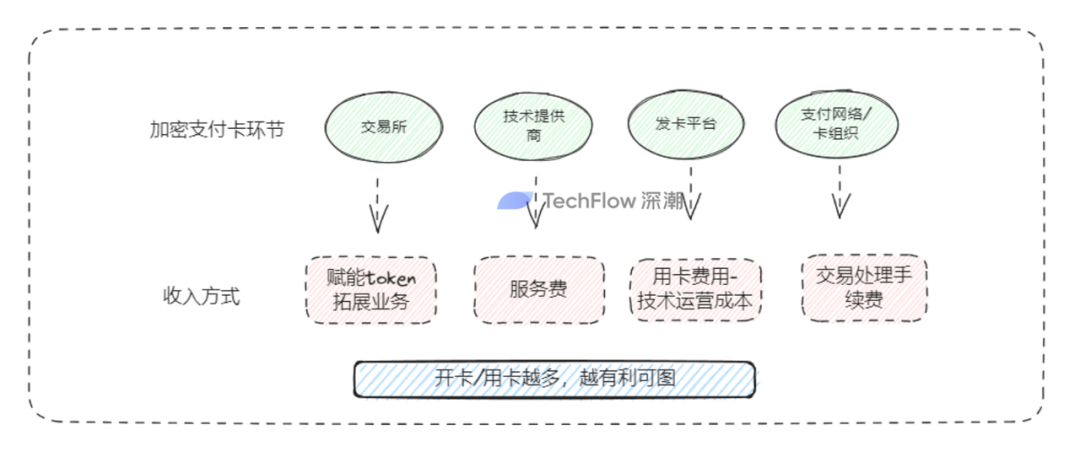

Pour les grandes bourses : émettre une carte crypto ne se limite pas à quelques frais d’ouverture ou commissions. Cela s’inscrit souvent dans une stratégie globale combinant plusieurs services :

-

Renforcer son token natif : l’utilisation de la carte permet d’obtenir des cashbacks en token, comme BNB pour la carte Binance ou CRO pour Crypto.com, renforçant ainsi la notoriété et l’utilisation du token. En outre, les niveaux d’avantages de la carte varient selon la quantité de BNB ou CRO misée, incitant potentiellement les utilisateurs à acheter ou staker davantage de tokens.

-

Diversifier l’activité commerciale : les bourses disposent d’un énorme trafic et d’une base d’utilisateurs solide. Émettre des cartes leur permet de sortir du seul cadre du trading de cryptomonnaies et d’élargir vers des scénarios de paiement grand public. Bien que limité par des questions de conformité réglementaire, la logique est claire — comparable à WeChat, qui, après avoir accumulé masse d'utilisateurs et engagement, a développé un service de paiement à partir du social.

Pour les applications crypto / fournisseurs techniques : si vous êtes déjà un fabricant de portefeuilles (matériels ou logiciels), proposer une carte de paiement semble naturel. Si vous stockez déjà les actifs crypto des utilisateurs, étendre vers la consommation devient une étape logique.

Pour les fournisseurs de services techniques comme AlchemyPay, Galileo ou Gnosis mentionnés plus haut, les cartes crypto deviennent un business SaaS : facturer les clients B2B selon l'utilisation ou les services personnalisés.

Pour d'autres émetteurs : les revenus proviennent des frais d’ouverture, des frais annuels/mensuels et des commissions sur transactions. Par ailleurs, certains émetteurs investissent les fonds déposés sur les cartes dans des obligations du Trésor américain, permettant ainsi de participer aux rendements des actifs adossés au réel (RWA).

Pour les réseaux de cartes : VISA et Mastercard adoptent une politique d’ouverture maximale. Que ce soit des cartes crypto ou traditionnelles, plus les utilisateurs dépensent, plus le nombre et le montant des transactions augmentent, plus leurs commissions de compensation et de règlement sont élevées, entraînant une hausse de revenus.

Chaque maillon de la chaîne tire profit. Dans un environnement réglementaire et macroéconomique stable, ce business semble être une situation gagnant-gagnant pour tous.

Un gros marché, une part de gâteau à se partager

Les récits du monde crypto évoluent constamment, mais la plupart restent confinés à l’écosystème.

Or, par nature, les cartes de paiement crypto sont un créneau qui doit « sortir » :

Que ce soit pour répondre à court terme aux besoins de retrait ou d’abonnement à GPT, ou à long terme, sous réserve de conformité réglementaire, exploiter la facilité des cryptomonnaies pour les paiements transfrontaliers et étendre à davantage de scénarios de paiement en ligne et hors ligne, les cartes crypto visent à devenir une porte d’entrée/sortie. Le gâteau est indéniablement immense.

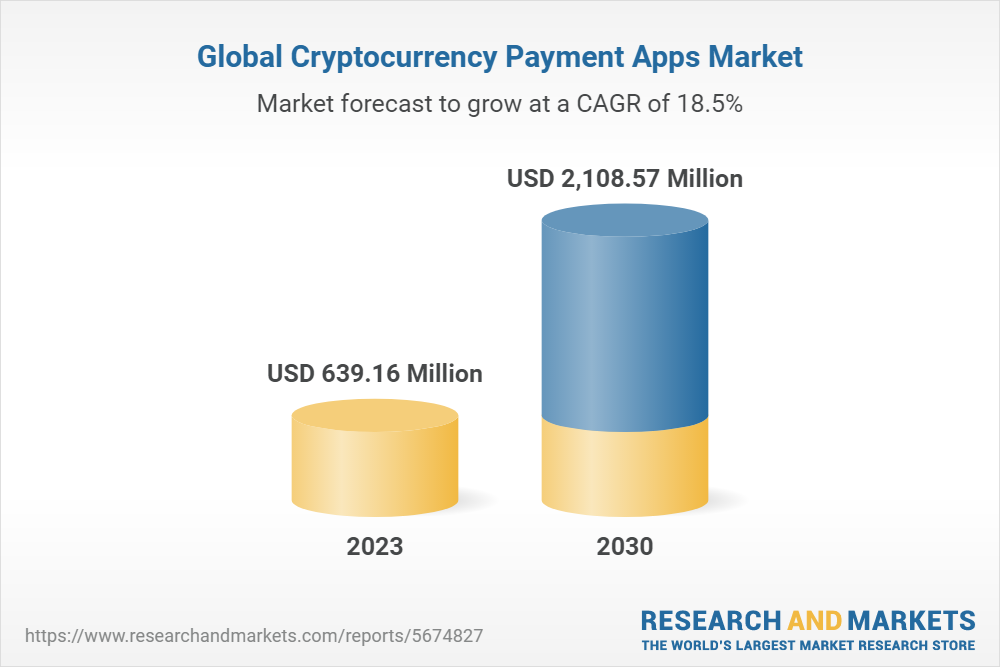

Des rapports spécialisés indiquent que le taux de croissance annuel composé des applications de paiement crypto dépasse 18 %, et que ce marché pourrait atteindre des milliards d’euros.

Dans un tel marché, même une petite part représente un retour substantiel. Voilà probablement l'une des raisons clés poussant les acteurs du secteur à s’y positionner activement.

Mais regardons la réalité : tout produit comporte des risques et limitations actuelles.

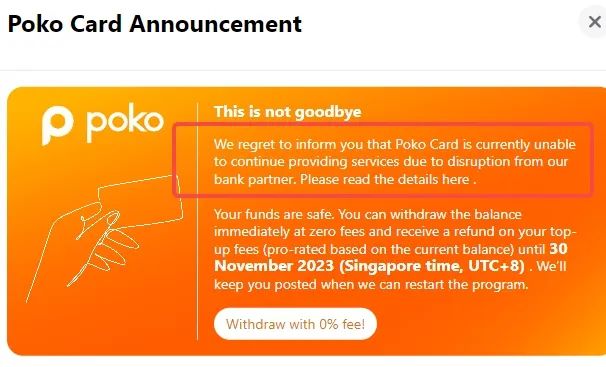

Une carte crypto peut cesser d’exister en cas de rupture de partenariat avec une banque. Si l’utilisateur ne consulte pas régulièrement ses e-mails ou n’utilise pas sa carte, il risque de manquer la fenêtre de retrait et subir des pertes. En outre, avec un resserrement réglementaire ou un changement d’attitude des réseaux de cartes, même un leader comme Binance pourrait être amené à suspendre l’émission de cartes.

La révolution n’est pas terminée, le travail continue.

Nous espérons voir ce gâteau grossir, afin que les utilisateurs puissent eux aussi profiter pleinement des cartes de paiement crypto.

Par ailleurs, dans notre prochain article, nous analyserons en détail les conditions d’ouverture, fonctionnalités, frais et promotions des principales cartes crypto du marché, afin de vous offrir des références concrètes et utiles pour choisir et utiliser votre carte. Restez à l’écoute.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News