Arthur Hayes : La narration autour des stablecoins est en plein essor, les introductions en bourse pourraient être une « impasse », mais je vous conseille de ne pas prendre de position vendeuse

TechFlow SélectionTechFlow Sélection

Arthur Hayes : La narration autour des stablecoins est en plein essor, les introductions en bourse pourraient être une « impasse », mais je vous conseille de ne pas prendre de position vendeuse

Ces nouvelles actions feront perdre aux vendeurs à découvert jusqu'au dernier sou.

Auteur : Arthur Hayes

Traduction : TechFlow

(Les opinions exprimées ici sont celles de l'auteur et ne doivent en aucun cas servir de base à des décisions d'investissement, ni être interprétées comme une recommandation ou un conseil pour effectuer des transactions financières.)

Étant donné que le PDG de Circle, Jeremy Allaire, semble n'avoir d'autre choix que de se plier aux volontés du PDG de Coinbase, Brian Armstrong (l’auteur ironise ici sur son manque d’indépendance, suggérant qu’il est contrôlé par Coinbase), j’espère que cet article aidera les investisseurs qui envisagent d’acheter sur les marchés boursiers publics des actifs liés au mot « stablecoin » à éviter d’énormes risques et pertes lorsque des promoteurs imposeront des actifs sans valeur à des petits investisseurs non informés. Avec cette mise en garde, je vais maintenant aborder le passé, le présent et l’avenir du marché des stablecoins.

Dans le domaine des marchés financiers, les traders professionnels de cryptomonnaies ont une particularité : pour survivre et prospérer, ils doivent comprendre en profondeur comment les capitaux circulent dans le système bancaire mondial des monnaies fiduciaires. En comparaison, les investisseurs en actions ou spéculateurs en change n’ont pas besoin de connaître les modalités de règlement ou de transfert des titres ou devises, car leurs courtiers gèrent silencieusement ces opérations en arrière-plan.

Premièrement, acheter votre premier bitcoin n’est pas simple ; il n’est pas évident de savoir quelle est la meilleure ou la plus sûre option. Pour la plupart des gens, la première étape (du moins quand j’ai commencé dans les cryptos en 2013) consistait à envoyer un virement bancaire en monnaie fiduciaire à une autre personne, ou à payer en espèces physiques, pour acquérir du bitcoin. Ensuite, vous passiez à des plateformes d’échange proposant des marchés bilatéraux, où vous pouviez échanger des volumes plus importants de bitcoin avec des frais moindres. Toutefois, déposer sa monnaie fiduciaire sur une bourse a toujours été difficile, voire impossible. De nombreuses bourses n’avaient pas de relations bancaires solides, ou opéraient dans des zones réglementaires grises dans leur pays, ce qui signifiait qu’on ne pouvait pas leur envoyer directement des fonds par virement. Les bourses ont donc imaginé des solutions détournées : guider les utilisateurs vers des agents locaux pour transférer de l’argent fiduciaire, puis émettre un reçu numérique sur la plateforme ; ou créer une entreprise satellite apparemment déconnectée des cryptos afin d’obtenir un compte bancaire, et inciter les utilisateurs à y transférer leurs fonds.

Les escrocs ont profité de ces frictions pour voler de l’argent fiduciaire de toutes sortes de manières. Une bourse peut mentir sur la destination des fonds, puis un jour… pfft — le site disparaît avec vos économies. Si vous utilisez un intermédiaire tiers pour transférer de l’argent fiduciaire entre les marchés des cryptos et le reste du monde, ces personnes peuvent à tout moment disparaître avec vos fonds.

En raison des risques liés au transfert de monnaie fiduciaire dans les marchés des cryptos, les traders doivent comprendre précisément et faire confiance aux opérations de trésorerie de leurs contreparties. C’est ainsi que j’ai appris à maîtriser les paiements mondiaux en suivant les flux de capitaux dans les systèmes bancaires de Hong Kong, de Chine continentale et de Taïwan (région que j’appelle la Grande Chine).

Comprendre les flux financiers en Grande Chine m’a permis de saisir comment fonctionnent les grandes bourses chinoises et internationales (comme Bitfinex). C’est crucial, car toute véritable innovation dans les marchés des cryptos s’est produite en Grande Chine. Et cela vaut encore davantage pour les stablecoins. Vous comprendrez pourquoi c’est si important au fil de l'article.

Le récit de succès de la plus grande bourse occidentale de cryptos appartient à Coinbase, lancée en 2012. L’innovation de Coinbase a consisté à obtenir et maintenir des relations bancaires dans l’un des marchés les plus hostiles à l’innovation financière : l’empire américain (Pax Americana). Au-delà de cela, Coinbase n’est qu’un courtier crypto extrêmement coûteux — mais c’était suffisant pour transformer ses premiers actionnaires en milliardaires.

Je rédige à nouveau un long texte sur les stablecoins à cause du succès colossal de l’introduction en bourse de Circle. Il faut être clair : Circle est très fortement surévalué, mais son prix continuera à grimper. Cette IPO marque le début de la frénésie autour des stablecoins, pas sa fin. Après qu’un émetteur de stablecoin sera introduit sur un marché public (probablement aux États-Unis), la bulle explosera, et cet émetteur utilisera ingénierie financière, effet de levier et talents de spectacle pour extraire des dizaines de milliards de dollars des poches des naïfs. Comme d’habitude, la majorité de ceux qui abandonneront leur précieux capital ne comprendront rien à l’histoire des stablecoins et des paiements en crypto, à la façon dont l’écosystème a évolué, ni à ce que cela implique pour la réussite ou l’échec des émetteurs. Un type très charismatique et convaincant montera sur scène, déblatérera des absurdités, agitera frénétiquement ses mains (très probablement masculines), et vous persuadera que sa merde hautement levée va bientôt dominer le marché total adressable (TAM) des stablecoins, estimé à plusieurs milliers de milliards de dollars.

Si vous arrêtez de lire ici, alors la seule question que vous devez vous poser avant d’investir dans un émetteur de stablecoins est celle-ci : comment vont-ils distribuer leur produit ?

Pour une distribution massive — je veux dire capable d’atteindre des millions d’utilisateurs à moindre coût — l’émetteur doit utiliser les canaux des bourses de cryptos, des géants des médias sociaux Web2 ou des banques traditionnelles. S’il n’a aucun canal de distribution, aucune chance de succès. Si vous ne pouvez pas facilement vérifier que l’émetteur a accès à l’un ou plusieurs de ces canaux, fuyez !

J’espère que mes lecteurs n’auront pas brûlé leur capital, car après avoir lu cet article, ils sauront analyser de manière critique les opportunités d’investissement en stablecoins qui leur seront présentées. Cet article traitera de l’évolution de la distribution des stablecoins.

Je vais d’abord expliquer comment Tether a grandi en Grande Chine, ce qui lui a permis de conquérir les paiements en stablecoin dans le Sud global (Global South). Ensuite, je parlerai du boom des ICO et de la manière dont cela a créé une réelle adéquation produit-marché pour Tether. Puis j’aborderai les premières tentatives des géants des médias sociaux Web2 d’entrer dans le jeu des stablecoins. Enfin, je mentionnerai brièvement comment les banques traditionnelles vont intervenir.

Je le répète, parce que je sais que X (la plateforme) rend difficile la lecture de textes plus longs que quelques centaines de caractères : tout émetteur de stablecoin ou fournisseur technologique qui ne peut pas distribuer via une bourse de cryptos, un géant des médias sociaux Web2 ou une banque traditionnelle ne devrait même pas essayer.

La banque cryptographique en Grande Chine

Les émetteurs de stablecoins aujourd’hui dominants — Tether, Circle et Ethena — ont tous la capacité de distribuer leurs produits via de grandes bourses de cryptos. Je me concentrerai sur l’évolution de Tether, en mentionnant brièvement Circle pour illustrer à quel point il est quasi impossible pour un nouvel entrant de reproduire leur réussite.

Au départ, les cryptos étaient négligées. Par exemple, entre 2014 et la fin des années 2010, Bitfinex conservait la couronne de la plus grande bourse non chinoise au monde. À l’époque, Bitfinex était détenue par une société hongkongaise possédant divers comptes bancaires locaux. C’était idéal pour moi, trader arbitragiste vivant à Hong Kong, car je pouvais presque instantanément envoyer des fonds à la bourse. Juste en face de mon appartement à Sai Ying Pun, une rue contenait presque toutes les banques locales. J’allais à pied d’une banque à l’autre avec des espèces pour réduire les frais et le temps d’attente. C’était crucial, car cela me permettait de tourner mon capital une fois par jour en semaine.

Parallèlement, en Chine, les trois grandes bourses — OKCoin, Huobi et BTC China — avaient plusieurs comptes dans de grandes banques publiques. Prendre un bus pour Shenzhen prenait seulement 45 minutes ; avec mon passeport et un niveau basique de chinois, j’ai ouvert divers comptes bancaires locaux. En tant que trader en Chine continentale et à Hong Kong, avoir des relations bancaires signifiait que j’avais accès à toute la liquidité mondiale. J’étais aussi certain que mon argent fiduciaire ne disparaîtrait pas. En revanche, chaque fois que je faisais un virement vers une bourse enregistrée en Europe de l’Est, j’étais angoissé, car je n’avais pas confiance en leurs passerelles bancaires.

Mais à mesure que les cryptos gagnaient en notoriété, les banques ont commencé à fermer les comptes. Chaque jour, il fallait vérifier le statut opérationnel de chaque relation bancaire et bourse. Cela nuisait gravement à mes profits de trading : plus les fonds mettaient de temps à circuler entre bourses, moins je pouvais gagner via l’arbitrage. Mais que se passerait-il si vous pouviez transférer des dollars électroniques sur une blockchain crypto plutôt que via les canaux bancaires traditionnels ? Alors le dollar — pilier incontesté des marchés crypto, hier comme aujourd’hui — pourrait se déplacer 24/7 presque gratuitement entre les bourses.

L’équipe de Tether a collaboré avec les fondateurs initiaux de Bitfinex pour créer justement ce produit. En 2015, Bitfinex a autorisé l’utilisation du Tether USD sur sa plateforme. À l’époque, Tether utilisait le protocole Omni, une couche construite au-dessus de la blockchain Bitcoin, pour envoyer des USDT entre adresses. C’était une couche primitive de contrat intelligent sur Bitcoin.

Tether permettait à certains entités d’envoyer des dollars via virement vers ses comptes bancaires, en échange desquels Tether créait des USDT. Ces USDT pouvaient ensuite être envoyés à Bitfinex et utilisés pour acheter des cryptomonnaies. Waouh, impressionnant ! Mais pourquoi est-ce excitant qu’une bourse aléatoire propose ce service ?

Comme tout système de paiement, un stablecoin n’a de valeur que si un grand nombre d’acteurs économiques significatifs deviennent des nœuds du réseau. Pour Tether, outre Bitfinex, les traders crypto et autres grandes bourses devaient adopter l’USDT pour résoudre des problèmes concrets.

Tout le monde en Grande Chine était dans la même situation : les banques fermaient les comptes des traders et des bourses. Ajoutez à cela le désir asiatique d’avoir accès au dollar, car leurs monnaies nationales sont vulnérables à des dévaluations brutales, à l’inflation élevée et à des taux d’intérêt faibles sur les dépôts. Pour la plupart des Chinois, l’accès au dollar et aux marchés financiers américains est très difficile, voire impossible. Ainsi, la version numérique du dollar offerte par Tether, accessible à quiconque dispose d’une connexion internet, était extrêmement attractive.

L’équipe Bitfinex / Tether a su tirer parti de cette opportunité. Jean-Louis van der Velde, PDG de Bitfinex depuis 2013, avait travaillé chez un constructeur automobile chinois. Il comprenait la Grande Chine et s’est efforcé de faire de l’USDT le compte dollar préféré des Chinois adeptes des cryptos. Bien que Bitfinex n’ait jamais eu de dirigeants chinois, elle a établi une immense confiance entre Tether et la communauté chinoise des cryptos. Vous pouvez donc être sûr que les Chinois font confiance à Tether. Et dans le Sud global, les Chinois de l’étranger dirigent le jeu, comme les citoyens de l’Empire l’ont découvert lors de cette malheureuse guerre commerciale. Ainsi, le Sud global est banqué par Tether.

Le fait que Tether ait une grande bourse comme distributeur initial ne garantissait pas le succès. La structure du marché a changé au point que le trading des altcoins contre dollar ne pouvait se faire qu’en USDT. Avançons jusqu’en 2017, au sommet de la frénésie des ICO, où Tether a vraiment consolidé son adéquation produit-marché.

Les bébés ICO

Le mois d’août 2015 fut crucial, car la Banque populaire de Chine (PBOC) a dévalué brutalement le yuan face au dollar, tandis que l’ether (la monnaie native du réseau Ethereum) commençait à être négocié. Le contexte macro et micro a changé simultanément. Ce fut légendaire, et a finalement propulsé le marché haussier allant de ce moment à décembre 2017. Le bitcoin est passé de 135 $ à 20 000 $ ; l’ether de 0,33 $ à 1 410 $.

Quand on imprime de la monnaie, l’environnement macro est toujours favorable. Les traders chinois étant alors les acheteurs marginaux de toutes les cryptomonnaies (alors uniquement le bitcoin), si ils percevaient une instabilité du yuan, le bitcoin explosait. Du moins, c’était la théorie à l’époque.

La dévaluation brutale de la PBOC a exacerbé la fuite des capitaux. En août 2015, le bitcoin avait chuté de son précédent sommet historique de 1 300 $ atteint en février 2014 avant la faillite de Mt. Gox, pour toucher un creux de 135 $ sur Bitfinex. À ce moment-là, ZhaoDong, le plus gros dealer OTC chinois de bitcoin, a subi sur Bitfinex la plus grosse marge appel de l’histoire : 6 000 bitcoins. La thèse de la fuite des capitaux chinois a alimenté la hausse ; entre août et octobre 2015, BTCUSD a triplé.

Le micro est toujours le plus amusant. L’explosion des altcoins a vraiment démarré le 30 juillet 2015, date de lancement du réseau principal d’Ethereum et de sa monnaie native, l’ether. Poloniex a été la première bourse à autoriser l’échange d’ether, et cette vision stratégique l’a propulsée en tête en 2017. Ironie du sort, Circle a presque fait faillite en achetant Poloniex au sommet du marché des ICO. Des années plus tard, elle a vendu la bourse à perte à l’honorable Justin Sun.

Poloniex et d’autres bourses chinoises ont profité du nouveau marché des altcoins en lançant des plateformes exclusivement cryptos. Contrairement à Bitfinex, elles n’avaient pas besoin d’interface avec les banques fiduciaires. On ne pouvait déposer et retirer que des cryptomonnaies, pour échanger d’autres cryptos. Mais ce n’était pas idéal, car les traders voulaient naturellement trader des paires altcoin/dollar. Sans possibilité d’accepter des dépôts et retraits fiduciaires, comment des plateformes comme Poloniex ou Yunbi (anciennement la plus grande plateforme d’ICO en Chine) pouvaient-elles offrir ces paires ? L’USDT est arrivé !

Une fois qu’Ethereum a été lancé, l’USDT a pu circuler sur le réseau via des contrats intelligents ERC-20. Toute bourse supportant Ethereum pouvait facilement intégrer l’USDT. Ainsi, les plateformes purement cryptos pouvaient offrir des paires altcoin/USDT pour répondre à la demande. Cela signifiait aussi que le dollar numérique pouvait circuler sans friction entre les grandes bourses (Bitfinex, OKCoin, Huobi, BTC China, etc.) — où le capital entre dans l’écosystème — et des lieux plus spéculatifs comme Poloniex ou Yunbi — où les joueurs s’amusent.

La folie des ICO a donné naissance à la bête qui deviendra Binance. CZ (Zhao Changpeng), après une dispute personnelle avec le PDG Star Xu, a démissionné furieux de son poste de CTO chez OKCoin. Après son départ, CZ a fondé Binance dans le but de devenir la plus grande bourse d’altcoins au monde. Binance n’a jamais eu de compte bancaire — jusqu’à aujourd’hui, je ne sais même pas si on peut déposer directement des fonds fiduciaires sans passer par un processeur de paiement. Binance a utilisé l’USDT comme canal bancaire, est devenu rapidement le lieu privilégié pour trader les altcoins, et le reste appartient à l’histoire.

De 2015 à 2017, Tether a trouvé son adéquation produit-marché et construit une rivière infranchissable contre la concurrence future. Grâce à la confiance de la communauté chinoise des traders, l’USDT a été accepté sur toutes les principales places de marché. À ce stade, il n’était pas utilisé pour les paiements, mais c’était le moyen le plus efficace de transférer des dollars numériques à l’intérieur, à l’extérieur et entre les différents segments du marché crypto.

Vers la fin des années 2010, les bourses avaient de plus en plus de mal à maintenir leurs comptes bancaires. Taïwan est devenu de facto le centre bancaire crypto pour toutes les grandes bourses non occidentales, qui contrôlaient la majeure partie de la liquidité mondiale des cryptos. Plusieurs banques taïwanaises permettaient aux bourses d’ouvrir des comptes en dollars, et parvenaient mystérieusement à maintenir des relations de correspondance avec de grandes banques américaines comme Wells Fargo. Toutefois, lorsque ces banques correspondantes exigèrent que les banques taïwanaises expulsent tous leurs clients crypto sous peine de perdre l’accès au marché mondial du dollar, cet arrangement a commencé à s’effondrer. Résultat : vers la fin des années 2010, l’USDT est devenu le seul moyen viable de transférer massivement des dollars dans les marchés crypto. Cela a consolidé sa position de stablecoin dominant.

Des acteurs occidentaux, nombreux ayant levé des fonds autour du récit des paiements en crypto, se sont précipités pour créer des concurrents à Tether. Le seul à survivre à grande échelle est l’USDC de Circle. Pourtant, Circle partait avec un net désavantage : c’est une entreprise américaine basée à Boston, sans lien avec le cœur de l’activité crypto — la Grande Chine. Le message implicite de Circle était et reste : Chine = effrayant ; États-Unis = sécurisé. Ce message est comique, car Tether n’a jamais eu de dirigeants chinois, mais a toujours été associé au marché d’Asie du Nord-Est, aujourd’hui étendu au Sud global.

Les médias sociaux veulent jouer

La frénésie autour des stablecoins n’est pas nouvelle. En 2019, Facebook (aujourd’hui Meta) décida qu’il était temps de lancer son propre stablecoin, Libra. L’attrait ? Facebook pouvait offrir un compte bancaire en dollar à presque tout le monde hors de Chine via Instagram et WhatsApp. Voici ce que j’ai écrit en juin 2019 sur Libra :

L’horizon des événements est franchi. Avec Libra, Facebook entre dans l’industrie des actifs numériques. Avant d’analyser, soyons clairs : Libra n’est ni décentralisé, ni résistant à la censure. Libra n’est pas une cryptomonnaie. Libra détruira tous les stablecoins, mais franchement, qui s’en soucie ? Je ne verserai pas une larme pour tous ces projets absurdes qui pensent qu’un fonds monétaire fiduciaire, géré par un sponsor obscur et tournant sur une blockchain, aurait de la valeur.

Libra pourrait faire décliner les banques commerciales et les banques centrales. Il pourrait réduire leur utilité à celle d’un simple entrepôt numérique réglementé et stupide. Et c’est exactement là où ces institutions devraient être à l’ère numérique.

Libra et d’autres stablecoins proposés par les entreprises Web2 auraient pu tout rafler. Elles possèdent le plus grand nombre de clients et détiennent presque totalement leurs préférences et comportements.

Finalement, les institutions politiques américaines sont intervenues pour protéger les banques traditionnelles contre une vraie concurrence dans les paiements et les changes. Voici ce que j’avais dit à l’époque :

Je n’ai aucune sympathie pour les stupidités de la représentante Maxine Waters devant la commission des services financiers de la Chambre des représentants. Mais l’explosion de crainte des responsables gouvernementaux ne vient pas d’un altruisme envers leurs citoyens, mais de la peur de voir le secteur financier — qui les enrichit personnellement et soutient leurs postes — être bouleversé. La rapidité avec laquelle les responsables ont condamné Libra vous indique qu’il y avait là quelque chose de potentiellement positif pour la société humaine.

C’était alors. Mais aujourd’hui, l’administration Trump permettra la concurrence sur les marchés financiers. Trump 2.0 n’a aucune affection pour les banques qui ont banni sa famille entière de leurs plateformes sous Biden. Ainsi, les entreprises de médias sociaux relancent leurs plans d’intégrer nativement la technologie des stablecoins dans leurs plateformes.

C’est une bonne nouvelle pour les actionnaires des médias sociaux. Ces entreprises peuvent absorber complètement les revenus des banques traditionnelles, des paiements et des changes. Mais c’est une mauvaise nouvelle pour tout entrepreneur lançant un nouveau stablecoin, car les entreprises de médias sociaux construiront tout en interne. Les investisseurs dans les nouveaux émetteurs de stablecoins doivent se méfier des promoteurs vantant une collaboration ou une distribution via une entreprise de médias sociaux.

Autres acteurs technologiques rejoignant la vague : la plateforme X, Airbnb et Google discutent à un stade précoce de l’intégration des stablecoins dans leurs opérations. En mai, Fortune rapportait que Meta, dirigé par Mark Zuckerberg — qui avait déjà échoué dans ses tentatives blockchain — discutait avec des sociétés de cryptos pour introduire un stablecoin destiné aux paiements.

– Source : Fortune

Mon article « Libra: Zuck Me Gently »

L’événement d’extinction pour les banques traditionnelles

Que les banques le veuillent ou non, elles ne pourront plus continuer à gagner des milliards annuellement en détenant et transférant des dollars numériques, ni en percevant des frais sur les opérations de change. J’ai récemment parlé avec un membre du conseil d’administration d’une grande banque, qui m’a dit : « Nous sommes foutus ». Ils considèrent que les stablecoins sont inévitables, et citent le Nigeria comme preuve. Je ne savais pas à quel point l’USDT avait pénétré ce pays, mais ils m’ont dit qu’un tiers du PIB nigérian se fait en USDT, même si la banque centrale essaie sérieusement d’interdire les cryptos.

Ils ajoutent que, comme l’adoption est ascendante (bottom-up) et non descendante (top-down), les régulateurs sont impuissants. Quand ils s’en aperçoivent et veulent agir, il est trop tard : l’adoption est déjà généralisée chez la population.

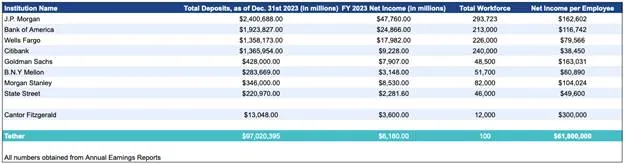

Bien que dans chaque grande banque traditionnelle il existe des individus comme celui-là, l’organisme bancaire dans son ensemble ne veut pas changer, car cela signifierait la mort de nombreuses cellules — c’est-à-dire ses employés. Tether emploie moins de 100 personnes, mais grâce à la blockchain, exécute des fonctions clés du système bancaire mondial. Comparez cela à JPMorgan Chase, la banque commerciale la mieux gérée au monde, qui emploie un peu plus de 300 000 personnes.

Les banques sont à un carrefour vital : s’adapter ou mourir. Mais ce qui complique leur effort pour rationaliser leur masse salariale et offrir les produits nécessaires à l’économie mondiale, ce sont les réglementations prescriptives sur le nombre de personnes devant être embauchées pour certaines fonctions. Par exemple, mon expérience en essayant d’ouvrir un bureau à Tokyo pour BitMEX et d’obtenir une licence de trading crypto. L’équipe de gestion a envisagé d’ouvrir un bureau local et d’obtenir une licence pour réaliser quelques types limités de trading crypto en plus de notre activité principale en dérivés. Le coût réglementaire de conformité était le problème : on ne peut pas utiliser la technologie pour satisfaire aux exigences. Les régulateurs exigent que pour chaque fonction listée de conformité et d’exploitation, vous engagiez une personne ayant le bon niveau d’expérience. Je ne me souviens plus du chiffre exact, mais il fallait environ 60 personnes par an, chacune gagnant au moins 80 000 $, soit un total de 4,8 millions de dollars par an pour exécuter toutes les fonctions prescrites. Tout cela aurait pu être automatisé pour moins de 100 000 $ par an via un fournisseur SaaS. Et je précise : avec moins d’erreurs que des employés humains sujets à l’erreur. Oh… et au Japon, on ne peut licencier personne sauf en fermant tout le bureau. Merde !

La réglementation bancaire est un programme mondial de création d’emplois pour des populations surdiplômées. Elles sont surdiplômées en absurdités, pas en choses réellement importantes. Ce ne sont que des gratte-papier bien payés. Même si les cadres bancaires aimeraient réduire leur effectif de 99 % et ainsi augmenter la productivité, en tant qu’institutions réglementées, ils ne le peuvent pas.

Les stablecoins seront finalement adoptés par les banques traditionnelles, mais de façon limitée. Elles feront tourner deux systèmes parallèles : l’ancien, lent et coûteux, et le nouveau, rapide et bon marché. Dans quelle mesure elles pourront vraiment embrasser les stablecoins sera décidé case par case par des régulateurs prudents. Souvenez-vous que JPMorgan n’est pas un organisme unique, mais que chaque instance locale de JPMorgan est soumise à une réglementation différente. Données et personnels ne peuvent souvent pas être partagés entre instances, ce qui bloque toute rationalisation technologique à l’échelle du groupe. Bonne chance, banquiers de merde, la régulation vous protège du Web2, mais vous condamne à mourir du Web3.

Ces banques ne collaboreront certainement pas avec des tiers sur le développement technologique ou la distribution de stablecoins. Elles feront tout en interne. En fait, les régulateurs pourraient même interdire formellement de telles collaborations. Ainsi, pour les entrepreneurs construisant leur propre technologie de stablecoin, ce canal de distribution est fermé. Peu importe combien de « preuves de concept » (Proofs of Concept) un émetteur particulier affirme réaliser avec des banques traditionnelles. Cela ne conduira jamais à une adoption à l’échelle de la banque. Donc, si vous êtes investisseur et qu’un promoteur d’émetteur de stablecoin affirme collaborer avec des banques traditionnelles pour commercialiser son produit, fuyez.

Maintenant que vous comprenez les difficultés rencontrées par les nouveaux entrants pour obtenir une distribution massive de leur stablecoin, examinons pourquoi ils essaient quand même cet exploit impossible. Parce qu’un émetteur de stablecoins peut être extrêmement rentable.

Le jeu des taux d’intérêt en dollar

La rentabilité d’un émetteur de stablecoins dépend du montant disponible de marge nette d’intérêts (NIM). Le coût pour l’émetteur est ce qu’il paie aux détenteurs, tandis que ses revenus proviennent de placements en obligations d’État (comme Tether et Circle) ou d’arbitrages sur le marché crypto (comme les écarts spot-futures, comme Ethena). L’émetteur le plus rentable, Tether, ne paie aucun intérêt aux détenteurs d’USDT, et capture donc l’intégralité du NIM basé sur le rendement des bons du Trésor à court terme.

Tether peut garder tout son NIM car il bénéficie du plus fort effet de réseau, et ses clients n’ont pas d’autre choix de compte bancaire en dollar. Les clients potentiels n’optent pas pour d’autres stablecoins en dollar, car l’USDT est accepté partout dans le Sud global. Exemple personnel : mes paiements durant la saison de ski en Argentine. Chaque année, je passe plusieurs semaines à skier en Argentine rurale. En 2018, lors de ma première visite, payer était compliqué si le fournisseur n’acceptait pas les cartes étrangères. Mais en 2023, l’USDT a tout pris en charge : mon guide, mon chauffeur et mon cuisinier acceptaient l’USDT. C’est génial, car même si je le voulais, je ne pourrais pas payer en pesos : les distributeurs bancaires limitent les retraits à 30 $ par transaction, avec 30 % de frais. Vraiment criminel — vive Tether. Pour mes employés, recevoir des dollars numériques stockés sur une bourse ou dans leur portefeuille mobile, et pouvoir les utiliser facilement pour acheter biens et services locaux ou internationaux, c’est formidable.

La rentabilité de Tether est la meilleure publicité possible pour les médias sociaux et les banques voulant créer leur propre stablecoin. Ces deux catégories n’ont pas besoin de payer leurs déposants, car elles possèdent déjà un réseau de distribution solide, ce qui signifie qu’elles captent tout le NIM. Cela pourrait devenir un énorme centre de profit.

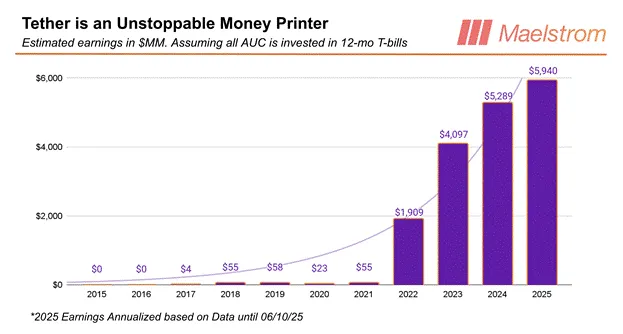

Tether gagne chaque année plus que ce que ce graphique estime. Le graphique suppose que tout l’AUC (actifs sous gestion) est investi en bons du Trésor à 12 mois. L’essentiel est de montrer que les revenus de Tether sont fortement corrélés aux taux d’intérêt américains. Vous voyez le bond spectaculaire des revenus entre 2021 et 2022, conséquence de la hausse des taux par la Fed à la vitesse la plus rapide depuis le début des années 1980.

Voici un tableau que j’ai publié dans mon article « Dust on Crust Part Deux », qui montre clairement avec les données de 2023 que Tether est la banque la plus rentable par employé au monde.

Distribuer un stablecoin peut être très coûteux, sauf si vous êtes lié à une bourse exclusive, une entreprise de médias sociaux ou une banque traditionnelle. Les fondateurs de Bitfinex et de Tether sont les mêmes. Bitfinex a des millions de clients, donc dès le départ, Tether en a autant. Tether n’a pas à payer pour la distribution, car il appartient en partie à Bitfinex, et tous les altcoins sont échangés contre USDT.

Circle, et tout autre émetteur ultérieur, doit payer à une bourse des frais de distribution. Les médias sociaux et les banques ne collaboreront jamais avec des tiers pour construire et opérer leur stablecoin ; donc, les bourses de cryptos sont la seule option.

Une bourse peut construire son propre stablecoin, comme Binance avec BUSD, mais beaucoup finissent par trouver que construire un réseau de paiement est trop difficile et distrayant. Elles exigent donc une participation au capital de l’émetteur ou une part de son NIM pour lister son stablecoin.

Mais même ainsi, toutes les paires crypto/dollar resteront probablement appariées à l’USDT, ce qui signifie que Tether dominera le marché. C’est pourquoi Circle a dû se plier à Coinbase. Coinbase est la seule grande bourse hors orbite de Tether, car sa clientèle est principalement américaine et occidentale.

Avant que Howard Lutnick, ministre américain du Commerce, ne soutienne Tether et n’utilise sa société Cantor Fitzgerald pour lui fournir des services bancaires, Tether était vilipendé par les médias occidentaux comme une escroquerie étrangère. Coinbase, dont l’existence dépend de la faveur des institutions politiques américaines, devait trouver une alternative. Ainsi, Jeremy Allaire s’est mis en position et a accepté les exigences de Brian Armstrong.

L’accord était le suivant : Circle verse 50 % de sa marge nette d’intérêts à Coinbase en échange de la distribution sur tout le réseau Coinbase. Yacht acquis (Yachtzee) !!

La situation des nouveaux émetteurs est très difficile. Aucun canal de distribution n’est ouvert. Toutes les grandes bourses de cryptos possèdent déjà un émetteur ou collaborent avec les existants — Tether, Circle et Ethena. Les médias sociaux et les banques construiront leurs propres solutions.

Un nouvel émetteur doit donc céder une grande partie de son NIM aux déposants pour tenter de les attirer loin des stablecoins plus adoptés. En fin de compte, c’est pourquoi, à la fin de ce cycle, les investisseurs perdront presque tout leur argent sur chaque émetteur ou fournisseur technologique de stablecoins coté en bourse. Mais cela n’empêchera pas la fête de continuer ; explorons pourquoi le jugement des investisseurs sera aveuglé par le potentiel colossale de profit des stablecoins.

Récit

Trois modèles économiques ont permis de créer de la richesse en cryptos, au-delà de simplement détenir du bitcoin ou des altcoins : le minage, l’exploitation de bourses et l’émission de stablecoins. Pour ma part, ma fortune vient de BitMEX (une bourse de dérivés), et la plus grosse position de Maelstrom (mon family office), celle qui génère le plus de rendement absolu, est Ethena, l’émetteur du stablecoin USDE. Ethena est passée de zéro à troisième stablecoin mondial en moins d’un an en 2024.

Le récit des stablecoins est unique car il offre au « pigeon traditionnel » (TradFi) le marché total adressable (TAM) le plus grand et le plus évident.

Tether a prouvé qu’une banque on-chain qui ne fait qu’héberger des fonds et permettre leur transfert peut devenir l’institution financière la plus rentable par employé de l’histoire. Et cela, malgré une guerre juridique menée par tous les niveaux du gouvernement américain.

Et si les autorités américaines adoptaient au moins une attitude neutre envers les stablecoins, leur accordant une certaine liberté opérationnelle pour rivaliser avec les banques traditionnelles dans la course aux dépôts ? Le potentiel de profit serait fou.

Considérons maintenant le contexte actuel : des responsables du Trésor américain estiment que l’AUC des stablecoins en dollar pourrait atteindre 2 000 milliards $. Ils pensent aussi que les stablecoins en dollar pourraient être la pointe de lance du maintien de l’hégémonie du dollar, tout en étant des acheteurs insensibles aux variations des prix de la dette publique.

Waouh, c’est un vent macro favorable énorme. En bonus délicieux, rappelez-vous que Trump en veut aux grandes banques, qui ont banni lui et sa famille de leurs plateformes après son premier mandat. Il n’a aucune intention d’entraver le libre marché dans sa quête d’offrir des moyens meilleurs, plus rapides et plus sûrs de détenir et transférer des dollars numériques. Même ses fils ont sauté dans le jeu des stablecoins.

C’est pourquoi les investisseurs bavent devant les projets de stablecoins cotables. Avant d’aller plus loin dans ma prédiction sur la façon dont ce récit se transformera en occasion de brûler de l’argent, définissons les critères d’un projet cotable.

L’émetteur concerné doit pouvoir être introduit sur un marché boursier public américain. Deuxièmement, l’émetteur propose un produit de transfert de dollars numériques ; pas de merde étrangère, ici c’est « Murica ». C’est tout. Comme vous le voyez, il reste beaucoup de place à l’imagination.

Le chemin vers la destruction

L’émetteur le plus évident pour lancer l’IPO et la fête est Circle. C’est une entreprise américaine, deuxième émetteur de stablecoins par AUC.

Circle est actuellement très fortement surévalué. Rappelez-vous que Circle donne 50 % de ses revenus d’intérêts à Coinbase. Pourtant, la capitalisation boursière de Circle représente 39 % de celle de Coinbase. Coinbase est un guichet unique complet pour la finance crypto, avec plusieurs activités rentables et des dizaines de millions de clients mondiaux. Circle excelle en fellatio — compétence certes très valorisée — mais doit encore perfectionner son art et s’occuper de beaux-enfants.

Devriez-vous shortter Circle ? Absolument pas ! Peut-être devriez-vous acheter Coinbase si vous trouvez le ratio Circle/Coinbase irrationnel. Même si Circle est surévalué, quand nous regarderons en arrière sur la frénésie des stablecoins dans quelques années, beaucoup d’investisseurs regretteront de ne pas avoir simplement tenu Circle. Au moins, ils auraient gardé un peu de capital.

La prochaine vague d’IPO sera constituée d’imitateurs de Circle. Relativement, ces actions seront encore plus surévaluées que Circle selon le ratio prix/AUC. En valeur absolue, elles ne surpasseront jamais Circle en génération de revenus.

Les promoteurs vanteront des qualifications bidon en finance traditionnelle, essayant de convaincre les investisseurs qu’ils ont les relations et capacités pour, via des partenariats ou l’usage de canaux de distribution, bouleverser les banques traditionnelles dans les paiements globaux en dollar. L’escroquerie réussira ; les émetteurs leveront une putain de tonne d’argent. Pour nous, anciens combattants des tranchées, regarder des clowns en costume réussir à duper le public dans leurs merdes d’entreprises sera hilarant.

Après cette première vague, l’ampleur de la fraude dépendra entièrement de la réglementation américaine sur les stablecoins. Plus les émetteurs auront de liberté quant aux actifs soutenant le stablecoin et à la possibilité de verser des rendements aux détenteurs, plus ils pourront utiliser d’ingénierie financière et de levier pour masquer leur merde. Si vous supposez un régime de réglementation light ou absent, vous pourriez assister à une répétition de Terra/Luna : un émetteur créant un stablecoin algorithmique frauduleux en pyramide. L’émetteur paierait des rendements

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News