Analyse de la titrisation des RWA, comparaison transversale du paysage réglementaire mondial

TechFlow SélectionTechFlow Sélection

Analyse de la titrisation des RWA, comparaison transversale du paysage réglementaire mondial

L'élaboration du projet de loi sur les stablecoins à Hong Kong, le projet GENIUS aux États-Unis, ainsi que l'adoption de la MiCA en Europe et des lois en Asie du Sud-Est constituent indéniablement une avancée majeure pour les applications des RWA.

Auteurs : Li Zhongzhen, Song Zeting

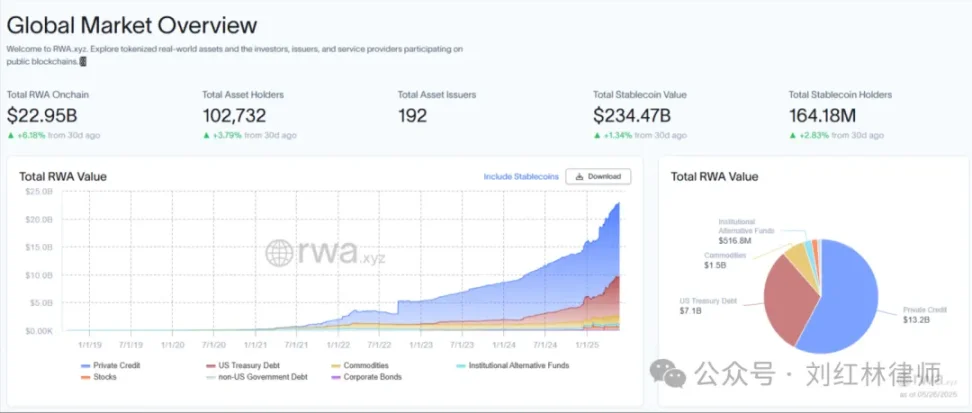

Qu'est-ce que les RWA ?

Les RWA (Real World Assets, ou actifs du monde réel tokenisés) désignent la transformation d'actifs physiques réels (tels que l'immobilier, l'or, les œuvres d'art, etc.) ou de droits patrimoniaux (comme des créances, des droits de revenus, des parts de fonds, etc.) en jetons numériques circulant sur une blockchain, grâce à la technologie blockchain. Il s'agit d'un modèle innovant permettant la fractionnalisation des actifs, un grand livre public, une circulation libre et une gestion automatisée. Ce modèle repose techniquement sur l'inaltérabilité de la blockchain et sur l'exécution automatique des contrats intelligents, tout en nécessitant un cadre juridique garantissant la correspondance entre les droits inscrits sur la chaîne et les droits associés à l'actif sous-jacent. En termes simples, les RWA ressemblent fortement à la titrisation dans la finance traditionnelle, mais avec plus de nouveauté et de flexibilité.

Prenons un exemple : supposons que vous possédiez une maison d'une valeur de 3 millions de yuans. Dans le monde réel, pour la vendre, vous devriez probablement la mettre en ligne via une agence immobilière ou des plateformes comme Anjuke, recevoir plusieurs acheteurs potentiels, négocier les prix, et finalement la vendre entièrement à un acheteur qui doit payer intégralement. Ce processus est long et complexe. Mais si vous transformez cette maison en jeton numérique circulant sur une blockchain — appelons-le « house » — en divisant la propriété de cette maison de 3 millions de yuans en 30 000 jetons house, chaque jeton valant 100 yuans, alors chaque détenteur de jeton house possède un trentième de millième de la propriété de la maison. Ainsi, n'importe qui peut acheter un trentième de millième de cette propriété pour seulement 100 yuans, et revendre ces jetons librement à tout moment — c'est cela, les RWA.

Cependant, nous savons tous qu'en Chine continentale, tout changement de propriété foncière doit être enregistré auprès du centre d'enregistrement immobilier. Si, comme dans l'exemple ci-dessus, une maison était effectivement tokenisée et émise sous forme de jetons house, l'achat d'un tel jeton house conférerait-il automatiquement le droit de propriété (droit réel) correspondant ? Évidemment non, cela entrerait clairement en conflit avec notre législation.

En réalité, le cœur des RWA ne consiste pas à déplacer l'actif lui-même sur la blockchain (on ne peut pas déplacer une maison ni une action), mais à tokeniser le « justificatif prouvant la possession de cet actif » — par exemple, transformer des titres, obligations ou certificats de propriété, reconnus par la loi, en jetons (tokens) sur la blockchain. Autrement dit, la nature de l'actif est un « droit », dont le support est un « document reconnu par la loi ». Ce que visent les RWA, c'est de reconditionner ces « documents protégés par la loi » à l'aide de la technologie blockchain afin de rendre leur transfert plus efficace et transparent, mais à la condition préalable suivante : il doit exister un droit légal avant qu'il puisse exister un jeton sur la chaîne.

Bien sûr, on peut voir ici que la première étape des RWA est la tokenisation — soit l'émission de jetons dédiés aux projets RWA.

La titrisation des jetons RWA

(I) Classification des jetons

Avant d’aborder la titrisation des jetons RWA, il est nécessaire de comprendre la classification des cryptomonnaies. Toutefois, comme aucune norme uniforme n’a été établie au niveau mondial par les différents pays, régions ou organisations, la classification des cryptomonnaies reste actuellement confuse. Voici une présentation générale des classifications adoptées dans différentes régions du monde :

1. Hong Kong (Chine)

L'Autorité des marchés financiers de Hong Kong (Securities and Futures Commission, SFC) conjointement avec l'Autorité monétaire de Hong Kong (Hong Kong Monetary Authority) classifie les jetons en deux catégories : jetons de type sécurité (security tokens) et jetons non sécurisés. Les premiers sont régis par la *Securities and Futures Ordinance*, tandis que les seconds relèvent de la réglementation contre le blanchiment d'argent.

2. Singapour

L'Autorité monétaire de Singapour (Monetary Authority of Singapore, MAS) classe les cryptomonnaies en trois catégories : jetons utilitaires, jetons de type sécurité et jetons de paiement. Toutefois, le 27 mars 2025, la MAS a publié un document de consultation intitulé *Consultation Paper on the Prudential Treatment of Cryptoasset Exposures and Requirements for Additional Tier 1 and Tier 2 Capital Instruments for Banks*, visant à aligner la classification des actifs cryptos sur les normes de Bâle.

3. États-Unis

Les États-Unis classent les jetons comme des biens (commodities) ou des valeurs mobilières (securities), sans distinction plus fine des cryptomonnaies. La Commission des contrats à terme sur les marchés de matières premières (CFTC) a clairement classé le bitcoin et l’Ethereum comme des biens. La Commission des valeurs mobilières (SEC) utilise le test Howey pour déterminer si un actif constitue une « valeur mobilière ». Toutefois, un conflit réglementaire persiste entre la SEC et la CFTC concernant le statut des cryptomonnaies (« securities » ou « commodities »).

Le test Howey est la référence juridique utilisée par la SEC et les tribunaux américains pour déterminer si une transaction constitue une « valeur mobilière », notamment un « contrat d'investissement ».

Selon ce test, une transaction est considérée comme une « valeur mobilière » soumise aux lois américaines sur les valeurs mobilières si elle remplit les quatre conditions suivantes :

a) Un investissement d'argent

b) Cet investissement concerne une entreprise commune

c) L'investisseur s'attend à tirer profit de cet investissement

d) Ce profit provient principalement des efforts d’un tiers ou d’un promoteur

En 2019, la SEC a conclu que le bitcoin ne satisfaisait pas au test Howey. Selon cette décision, le bitcoin ne remplirait que la première condition, à savoir un apport financier. Toutefois, en raison de l'absence d'une entreprise centrale dirigeant le bitcoin, la SEC a jugé que les autres critères du test Howey n’étaient pas remplis : les investisseurs ne concentrent pas leurs fonds dans une « entreprise commune », et la valeur du bitcoin ne dépend pas des efforts d’un tiers (par exemple, les développeurs).

4. Union européenne

Le règlement européen sur les marchés des actifs cryptos (MiCA) divise les actifs cryptos en trois catégories : jetons de monnaie électronique, jetons de référence d'actif, et autres actifs cryptos. Notons que l'UE distingue deux types de stablecoins : les jetons de monnaie électronique et les jetons de référence d'actif.

5. Comité de Bâle

Le Comité de Bâle sur la supervision bancaire (BCBS) est le principal organisme international définissant les normes prudentielles pour les banques. Ses 45 membres incluent des banques centrales et autorités de régulation provenant de 28 juridictions. Le cadre de Bâle constitue l'ensemble des normes que les membres du BCBS se sont engagés à mettre pleinement en œuvre pour les banques internationalement actives sous leur supervision. Son document SCO60 sur les expositions aux actifs cryptos classe ceux-ci comme suit :

(II) Pourquoi titriser les jetons RWA ?

Comme mentionné précédemment, bien que les grandes régions du monde n’aient pas encore harmonisé leurs classifications des jetons, des catégories comme celles des « jetons de type sécurité » existent à Hong Kong, à Singapour et aux États-Unis.

Alors, à quelle catégorie appartiennent les jetons RWA ?

En réalité, la classification des jetons RWA doit être basée sur la nature de l'actif du monde réel qu'ils représentent :

-

Une petite partie des jetons RWA relève des jetons non sécurisés. Par exemple, USDT et USDC, qui dominent le marché des stablecoins, sont des versions tokenisées du dollar américain. On peut dire qu’USDT et USDC font partie des RWA, mais ils ne sont clairement pas des jetons de type sécurité.

-

La majorité des jetons RWA relèvent des jetons de type sécurité. Prenons l'exemple du fonds tokenisé BUIDL de BlackRock : si vous investissez 1 000 dollars dans le fonds BUIDL, celui-ci vous promet non seulement une valeur stable de 1 dollar par jeton, mais aussi des rendements d'investissement.

Étant donné que la plupart des jetons RWA pourraient être classés comme des valeurs mobilières, il est essentiel de les traiter comme telles (c’est-à-dire de reconnaître leur statut de « securities »). Cela signifie que ces jetons RWA doivent respecter les réglementations locales applicables aux valeurs mobilières. À défaut, ils encourent de lourdes amendes voire des poursuites pénales.

Panorama mondial de la réglementation des jetons RWA

À ce jour, aucune politique réglementaire spécifique et différenciée n’existe encore pour les jetons RWA. Ces derniers sont fondamentalement des actifs cryptos, donc régis par les cadres réglementaires généraux en vigueur dans chaque région.

(I) Hong Kong

Le projet de réglementation sur les stablecoins RWA de Hong Kong a été officiellement adopté le 21 mai 2025. Il examine en profondeur, selon huit points clés, le cadre de conformité et les possibilités de régulation des stablecoins RWA :

1. Système de licence et seuils d'accès

2. Exigences sur les réserves d'actifs

3. Transparence et divulgation d'information

4. Lutte contre le blanchiment d'argent et le financement du terrorisme

5. Pouvoirs d'exécution juridique des autorités de régulation

6. Coordination transfrontalière et application des règles

7. Mécanismes de protection des investisseurs

8. Progrès technologiques et régulation durable

Selon le *Draft Stablecoin Regulation*, tout entité souhaitant émettre, promouvoir ou mener des activités liées aux stablecoins adossés à des monnaies fiduciaires à Hong Kong doit respecter certaines conditions : obtenir une licence délivrée par l’Autorité monétaire de Hong Kong (HKMA), satisfaire à des critères de qualification sociétale, faire l’objet d’une vérification sur son objectif d’émission et sa clientèle, appliquer des mesures anti-blanchiment, et accepter une surveillance continue après obtention de la licence. Un équilibre doit être trouvé entre innovation et régulation. Un seuil d’entrée trop élevé risquerait de freiner l’innovation.

Les exigences sur les réserves portent sur la possession d’« actifs de haute qualité et très liquides », tels que des espèces, des obligations gouvernementales à court terme, des accords de rachat ou d’autres actifs proches de la trésorerie. Ces actifs doivent présenter deux caractéristiques clés : faible volatilité et forte capacité de conversion rapide en espèces, afin de maintenir le taux de change fixe même lors de rachats massifs ou de turbulences de marché. Conformément à la licence d’outil de paiement prépayé (SVF), l’institution titulaire doit verser une caution de 25 millions de HKD ou 5 % de la taille de ses actifs. Par exemple, pour émettre 10 milliards de HKD de stablecoins, les réserves doivent être ≥ 10 milliards de HKD en monnaie fiduciaire, garantissant ainsi le rachat au pair et limitant les risques de ruée bancaire.

La transparence et la divulgation d’information sont cruciales pour la sécurité du marché et la confiance. Dans la finance traditionnelle, la confiance des investisseurs détermine l’efficacité et la taille d’un marché. C’est pourquoi les entreprises cotées doivent publier trimestriellement des rapports financiers (comme les formulaires 10-K, 10-Q, 8-K, 13-F exigés par la SEC), assurant transparence et sécurité des fonds.

Un autre point abordé dans le projet est le risque que les stablecoins, du fait de leur anonymat et de leur liquidité transfrontalière, soient utilisés pour le blanchiment d’argent ou le financement du terrorisme. Des règles spécifiques sont donc proposées pour garantir la légalité et la transparence des transactions : vérification d’identité (KYC), traçabilité des fonds et conservation des registres. Hong Kong souhaite s’aligner sur les standards internationaux (comme les recommandations FATF sur les actifs virtuels). Une fois la transparence des flux assurée sans porter atteinte excessivement à la vie privée, ce risque peut être maîtrisé.

Le projet accorde également de larges pouvoirs d’exécution à l’Autorité monétaire, garantissant la conformité du marché. Par exemple, en cas de soupçon de détournement des réserves par un émetteur, l’HKMA peut directement consulter les données financières et transactionnelles. Elle peut mandater des tiers (comme des cabinets comptables) ou même des experts internationaux pour enquêter sur des chaînes transfrontalières de blanchiment.

Dans un contexte globalisé, le projet de loi de Hong Kong crée un réseau de régulation mondial via des mécanismes de coordination transfrontalière et des pouvoirs d’application étendus. Par exemple, si un émetteur étranger est suspecté de blanchiment, l’HKMA peut demander à l’autorité locale d’enquêter (ce qu’on appelle familièrement la « pêche au large »). Grâce à des droits de régulation extraterritoriaux, de traitement d’urgence et de sanctions civiles/penales transfrontalières, la conformité mondiale des stablecoins est facilitée.

En résumé, après l’adoption de ce projet, un « mur pare-feu » de protection des investisseurs est construit autour de six mécanismes : sélection rigoureuse à l’entrée, isolement des risques, divulgation transparente, vente graduée, indemnisation rapide et sanctions sévères en cas de violation. Sa logique centrale est :

-

Préalable : contrôle strict des qualifications des émetteurs, éliminant toute tentative de « tromperie » ;

-

Pendant : fonctionnement obligatoirement transparent, empêchant les manipulations occultes ;

-

Après coup : canaux de recours disponibles, réduisant les coûts de défense des droits.

Ce cadre pose non seulement les bases d’un marché des stablecoins conforme à Hong Kong, mais établit aussi une référence mondiale en matière de protection des investisseurs — en favorisant l’innovation tout en protégeant le porte-monnaie des petits épargnants contre les aventures financières. Des sanctions sévères sont prévues : jusqu’à 5 millions de HKD d’amende et 7 ans de prison pour émission illégale ou publicité mensongère, pouvant aller jusqu’à 10 millions de HKD et 10 ans de prison en cas de fraude.

À l’avenir, Hong Kong pourrait explorer l’intégration de règles de conformité directement dans les contrats intelligents, exploitant la blockchain pour une régulation automatisée, tout en respectant la confidentialité des utilisateurs. Avec pour devise « innovation ordonnée, risques maîtrisés », Hong Kong imprègne son écosystème d’actifs virtuels d’un ADN de conformité, offrant ainsi une « sagesse orientale » à la gouvernance financière mondiale. En gardant la sécurité comme priorité, Hong Kong adopte une posture ouverte face à l’avenir de la fintech, aspirant à devenir un « super-relais » entre innovation et régulation des actifs virtuels.

(II) Projet de loi GENIUS aux États-Unis

Le 19 mai 2025, le Sénat américain a adopté par 66 voix pour et 32 contre un vote procédural sur le *Guiding and Establishing National Innovation for U.S. Stablecoin Act* (GENIUS Act). Ce texte précise la définition des stablecoins, les émetteurs autorisés et les exigences d’émission. Le point le plus discuté concerne les réserves obligatoires.

Le projet stipule que les stablecoins légaux aux États-Unis doivent être couverts à 100 % par des réserves en espèces, quasi-espèces, bons du Trésor à court terme ou certificats de dépôt (CDs) liquides. Ces réserves doivent faire l’objet d’audits réguliers et de divulgations publiques. Les émetteurs disposeront de 18 mois pour adapter leurs liquidités aux nouvelles règles. À ce jour, le stablecoin nommé USD1 est pleinement conforme.

Le GENIUS Act prévoit également la disparition progressive, voire l’interdiction, des stablecoins algorithmiques. L’effondrement de Terra/Luna en 2022 a révélé leurs failles structurelles et leur instabilité intrinsèque. Une réglementation plus stricte est donc nécessaire pour éviter de nouveaux désastres. Le texte renforce aussi la lutte contre le blanchiment (AML), règle divers points litigieux et interdit aux responsables gouvernementaux d’émettre des stablecoins. Il donne ainsi un soutien légal au Web3.0 et prévoit une éducation continue pour généraliser son usage, réduisant ainsi les risques de fraudes, blanchiment et cyberattaques.

(III) Singapour

Le 14 janvier 2019, Singapour a adopté la *Payment Services Act (PSA) 2019*, régulièrement mise à jour, remplaçant les anciennes lois sur les systèmes de paiement et les services de change. Cette loi vise à créer un cadre « prospectif et flexible » pour réguler les systèmes et prestataires de paiement. De plus, la MAS a publié la notification PSN01, imposant aux prestataires régulés des obligations de lutte contre le blanchiment d’argent (AML) et le financement du terrorisme (CFT). Ces prestataires doivent notamment :

-

Évaluer et atténuer les risques

-

Mener des investigations clients (CDD)

-

Gérer le recours à des tiers

-

Surveiller les comptes mandataires et les virements

-

Conserver les registres

-

Déclarer les transactions suspectes

-

Mettre en place politiques internes, conformité, audits et formations

Le 27 mars 2025, la MAS a publié un document de consultation sur le traitement prudentiel des expositions aux actifs cryptos, visant à appliquer les normes actualisées du Comité de Bâle. Les actifs cryptos sont classés en deux groupes :

-

Groupe 1a : versions tokenisées d’actifs traditionnels

-

Groupe 1b : actifs cryptos conçus pour maintenir une valeur ancrée à un actif de référence prédéfini, avec un mécanisme de stabilisation efficace

Pour les actifs du groupe 1b, le Comité de Bâle impose un « test de risque de rachat », visant à garantir que les réserves suffisent à tout moment au rachat au pair. Pour réussir ce test, les banques doivent s’assurer que les réserves respectent des critères précis quant à leur valeur, composition et gestion.

(IV) Union européenne

En juin 2023, l’UE a officiellement adopté le règlement MiCA (Markets in Crypto-Assets). Il distingue deux catégories de régulés :

1) Émetteurs d’actifs cryptos, incluant les émetteurs de stablecoins et d'autres cryptomonnaies.

MiCA impose aux émetteurs de stablecoins :

-

Autorisation préalable

-

Obligation de divulgation

-

Détention de fonds propres et de réserves adéquats

Les exigences pour les autres émetteurs sont plus souples :

-

Entité juridique établie dans l’UE

-

Publication d’un livre blanc (white paper)

2) Prestataires de services sur actifs cryptos. Les exigences principales sont :

-

Autorisation

-

Structure de gouvernance solide

-

Capitaux minimaux requis

-

Protection des consommateurs et exigences de transparence

Au-delà de la loi : les problèmes potentiels des RWA en pratique

L’adoption des projets de réglementation à Hong Kong, du GENIUS Act aux États-Unis, de MiCA en Europe et des lois en Asie du Sud-Est marque indéniablement un progrès pour les applications RWA. Toutefois, au-delà de la réglementation, certains défis restent insolubles par la seule loi. Par exemple, la liquidité des RWA sur les plateformes centralisées, ou l’éducation du public sur la prévention des fraudes dans le Web3.0. Ces questions ne sont pas des faiblesses des RWA, mais plutôt des incertitudes inhérentes qui ne pourront être levées que par le temps.

Tandis que l’attention se concentre sur l’amélioration des cadres juridiques, les RWA font face à plusieurs défis latents dans leur mise en œuvre. Leur développement ressemble davantage à un « marathon » qu’à un « sprint ».

(I) Piège de liquidité : la « fausse question » des plateformes centralisées

Actuellement, la liquidité des RWA sur les plateformes centralisées (CEX) et leurs actifs liés dans les bourses financières traditionnelles présente une forte dichotomie. À Hong Kong, malgré l’accélération des licences attirant des capitaux institutionnels, certains fonds comme le BUIDL de BlackRock, qui tokenise des obligations américaines, souffrent d’une liquidité journalière insuffisante. Ce décalage entre théorie et réalité provient de l’hétérogénéité même des actifs RWA : les jetons titrisés nécessitent un système de garde et de compensation nouveau et complexe. Plus fondamentalement, le mécanisme de prime de liquidité des marchés traditionnels n’a pas encore migré intégralement sur la blockchain. Un même titre immobilier tokenisé peut être mis en garantie plusieurs fois sur différentes plateformes, tandis que le décalage entre les systèmes d’enregistrement hors chaîne et les données de la blockchain empêche les arbitragistes de combler les écarts de prix.

(II) Fracture éducative : décalage cognitif entre les natifs du Web3 et le monde réel

L’éducation à la prévention des fraudes dépasse largement de simples avertissements. Dans certaines régions déjà réglementées, comme Singapour, des utilisateurs Web3 assimilent à tort les « RWA » à une nouvelle forme de stablecoin. En Europe, des investisseurs de fonds de pension comparent les rendements des obligations tokenisées RWA à ceux des produits ABS traditionnels. Ce décalage cognitif nourrit de nouvelles formes de fraude. Par exemple, un projet a récemment utilisé de fausses signatures numériques gouvernementales pour présenter ses obligations comme des jetons RWA « garantis par la banque centrale », collectant illégalement des fonds sur des forums décentralisés. Les modèles de divulgation imposés par les régulateurs peinent à couvrir ce type de fraude ciblée exploitant les lacunes techniques.

(III) Dette technique : coût sous-estimé de la coordination hors chaîne / sur chaîne

Les solutions RWA actuelles tombent souvent dans le « paradoxe de l’oracle ». Par exemple, lorsqu’un trust utilise l’oracle Chainlink pour synchroniser les revenus locatifs, les opérateurs de nœuds exigent des rapports d’audit doubles (hors et sur chaîne). Cette architecture hybride fait grimper les coûts marginaux. Un projet européen de tokenisation d’actifs ferroviaires a dû retarder de 800 millions d’euros son plan de migration d’actifs en raison de controverses sur la sécurité du pont entre Polkadot et Cosmos. Ces frictions et risques, absents du système financier traditionnel, soulèvent la question suivante : quelles solutions ou incitations pourraient encourager l’adoption généralisée des systèmes RWA ?

Résoudre ces contradictions profondes nécessite d’aller au-delà des dimensions purement techniques ou réglementaires : sur le plan de la liquidité, une piste serait un système dual « garde + oracle », permettant aux institutions traditionnelles de délivrer des preuves de propriété numériques sur la blockchain, à l’instar d’Ondo Finance et de ses produits. En matière d’éducation, le simulateur RWA lancé par Cyberport à Hong Kong commence à utiliser des interfaces ludiques pour illustrer les nœuds critiques de risque dans la tokenisation. La véritable maturité des RWA pourrait donner naissance à une « troisième infrastructure », intermédiaire entre finance traditionnelle et idéologie crypto. Alors que le marché célèbre l’atteinte d’un cap de 500 milliards de dollars de valorisation RWA, il serait plus pertinent de s’intéresser aux coûts implicites invisibles dans les bilans. Ces courants souterrains rappellent que la vitesse d’évolution des RWA dépendra finalement de l’efficacité de la convergence entre le monde réel et l’écosystème numérique — un affrontement à long terme exigeant patience et sagesse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News