Aperçu des personnages dans la forêt obscure du chiffrement

TechFlow SélectionTechFlow Sélection

Aperçu des personnages dans la forêt obscure du chiffrement

Offrir une perspective plus lucide, apprendre à distinguer la narration de la réalité.

Rédaction : VannaCharmer

Traduction : Ismay, BlockBeats

Note de la rédaction : Dans le flot continu des récits d’expansion du marché des cryptomonnaies, les jetons ne sont plus seulement des supports d’innovation technologique ou financière, mais deviennent des pions dans un jeu structurel. Des bourses aux VC, en passant par les influenceurs, les communautés, les chasseurs d’airdrops et les petits investisseurs, chacun est pris dans un jeu dont la question centrale est : « Qui sera le dernier à payer ? ». Cet article n’a pas pour but de nier le potentiel intrinsèque de la technologie blockchain, mais de révéler certaines vérités cachées du mécanisme actuel d’émission et de circulation des jetons : comment il fonctionne comme une pyramide multinationale, et comment il concentre systématiquement les bénéfices vers le haut. Nous espérons que cet article vous offrira une perspective plus lucide, pour apprendre à distinguer récit et réalité dans un marché tissé d’illusions et d’espoirs.

Ce qui suit est le texte original :

Les cryptomonnaies rejouent le pire aspect des schémas pyramidaux — sauf qu’il s’agit cette fois d’une version native d’internet, plus efficace en termes de commercialisation, mais bien moins transparente. La plupart des jetons se sont transformés en jeux pyramidaux sophistiqués : ceux du sommet empochent les gains maximums, tandis que les petits investisseurs finissent avec un tas de « jetons fantômes » totalement sans valeur.

Il ne s’agit pas d’un accident, mais d’un problème structurel.

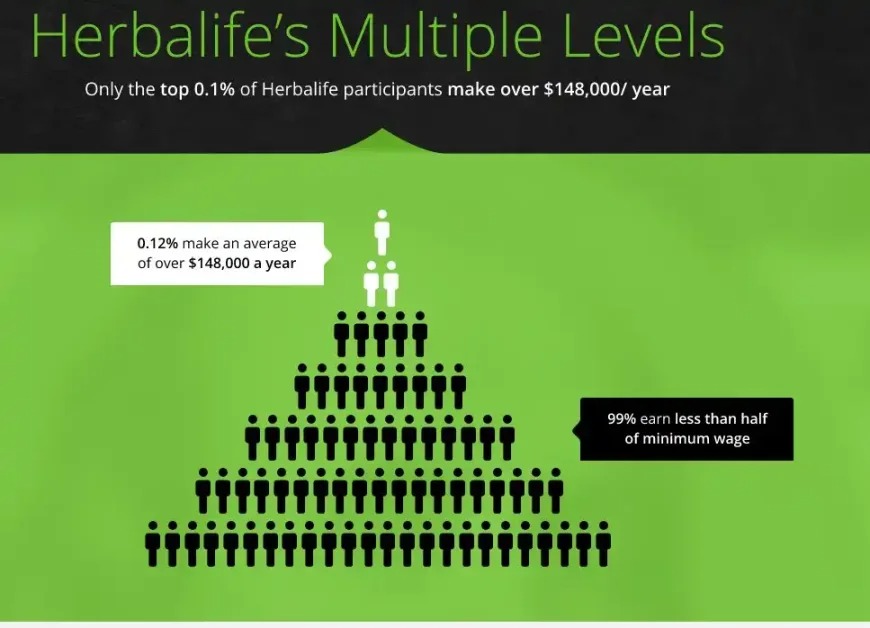

Dans les schémas pyramidaux traditionnels, comme Herbalife ou Mary Kay, les produits sont souvent surévalués et leurs performances inférieures à celles des alternatives disponibles sur le marché. La différence clé ne réside pas dans le produit lui-même, mais dans le mode de vente : au lieu de passer par des magasins, chaque agent individuel achète d’abord le produit, puis cherche des clients prêts à l’acheter à leur tour.

Le processus passe rapidement de « vendre un produit » à « recruter des personnes ». L’achat n’est plus motivé par l’utilisation, mais par la possibilité de revendre plus cher par la suite. Finalement, lorsque le marché ne contient plus que des « spéculateurs » et aucun utilisateur réel, la pyramide s’effondre. Ceux du sommet ont empoché tous les profits asymétriques, tandis que les participants du bas restent bloqués avec un stock invendable.

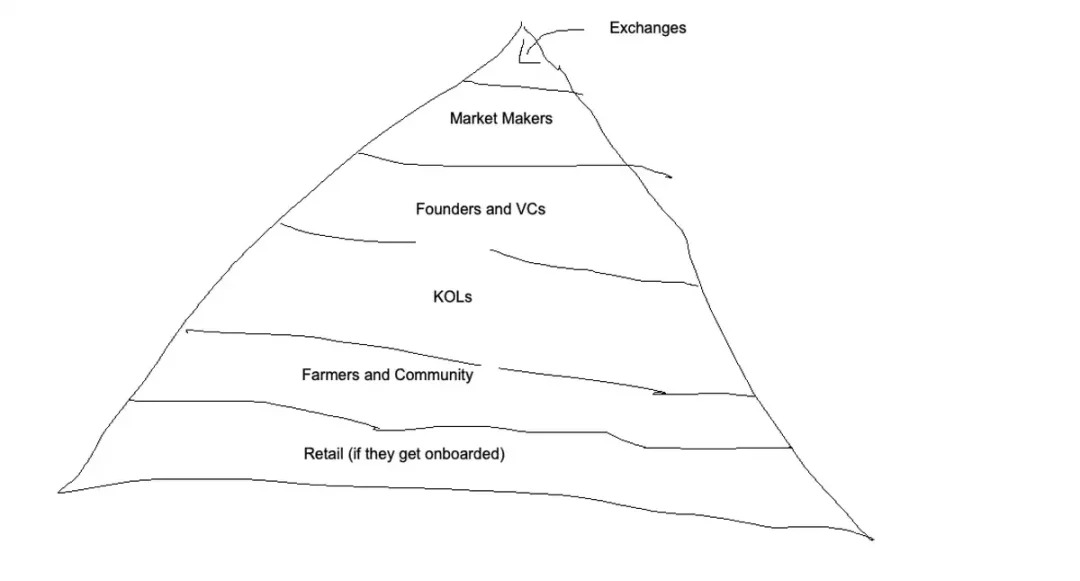

Jeton-pyramide

La logique de fonctionnement des jetons cryptographiques ressemble étrangement à celle des ventes pyramidales. Le jeton lui-même est le « produit » — un actif numérique surévalué, presque exclusivement spéculatif et peu utilisable. Tout comme les distributeurs dans les réseaux de vente directe, les détenteurs de jetons n’achètent pas pour consommer, mais pour pouvoir le revendre plus cher à quelqu’un d’autre.

Cette structure pyramidale est similaire à celle des schémas traditionnels, mais les cryptomonnaies possèdent un écosystème de participants unique, organisés en couches distinctes. Comparé aux produits classiques, le jeton est un support idéal : il tire pleinement parti d’internet et des réseaux sociaux, est plus facile à échanger et à obtenir, se propage plus vite et atteint une portée plus large. Le fonctionnement général est le suivant :

Dans un système pyramidal traditionnel, si vous recrutez des membres en aval, vous gagnez une commission sur leurs ventes ou leurs achats. Le modèle des jetons fonctionne exactement de la même manière : vous faites entrer quelqu’un dans votre « réseau », qui à son tour attire des nouveaux arrivants. Cela profite à vous et à vos supérieurs hiérarchiques, car ces nouveaux apportent de la liquidité et font grimper les prix. En retour, ces nouveaux détenteurs, ayant eux aussi « du stock », se mettent à promouvoir activement (ils ont maintenant « quelque chose à vendre »), tandis que les premiers détenteurs peuvent réaliser leurs gains à des prix élevés. Ce mécanisme est identique à celui des pyramides, mais amplifié par la puissance d’internet.

Plus vous êtes haut placé dans la pyramide, plus vous avez intérêt à lancer de nouveaux jetons et à perpétuer ce système.

Les dieux : les bourses

Au sommet de la pyramide crypto se trouvent les véritables « dieux » : les bourses. Derrière presque tous les « succès » de jetons, on retrouve une manipulation profonde menée par les bourses et leurs market makers affiliés. Elles contrôlent la distribution et la liquidité des jetons. Pour accéder à leurs plateformes et bénéficier de visibilité, les projets doivent souvent « payer un tribut » — c’est-à-dire céder gratuitement une partie de leurs jetons.

Si vous ne suivez pas leurs règles, votre jeton ne sera pas listé, ou se retrouvera dans une zone de liquidité extrêmement faible, une véritable « enfer », avant de disparaître silencieusement. Les bourses peuvent à tout moment licencier un market maker, exiger des jetons en prêt pour permettre à leurs employés de vendre, ou modifier unilatéralement les conditions de service à la dernière minute. Ce pouvoir absolu est connu de tous, mais personne n’y peut rien — c’est le prix à payer pour obtenir « liquidité » et « distribution ».

Pour les entrepreneurs, les bourses représentent un mur infranchissable. Être listé sur une grande bourse dépend souvent davantage du « réseau relationnel » que de la qualité réelle du projet. C’est pourquoi tant de projets comptent désormais des « cofondateurs invisibles » ou d’anciens employés de bourses : ils servent de relais pour ouvrir les canaux. Sans expérience ni relations, traverser ce processus de listing est presque impossible.

Les demi-dieux : les market makers

Les market makers, théoriquement chargés de fournir de la liquidité, participent en réalité souvent au déstockage clandestin des projets via des OTC, tout en exploitant leur avantage informationnel pour contre-spéculer contre les utilisateurs ordinaires. Ils détiennent souvent une part importante de l’offre totale du jeton (parfois plusieurs pourcents) et utilisent cette position pour manipuler les échanges, profitant d’opportunités d’arbitrage asymétriques. Pour les jetons à faible flottant, cet impact est considérablement amplifié, leur conférant une position extrêmement favorable.

Les revenus générés par la simple « fourniture de liquidité » sont très limités, mais ceux provenant de transactions inverses aux dépens d’utilisateurs non informés sont colossaux. Parmi tous les acteurs du marché, les market makers sont ceux qui connaissent le mieux la quantité réelle en circulation — car ils maîtrisent à la fois la flottaison réelle et détiennent une grande quantité de jetons. Ils sont au sommet de la pyramide de l’information.

Pour les projets, évaluer les « offres » des market makers est extrêmement difficile. Contrairement à un service comme une coupe de cheveux, où les prix sont clairs, le coût des services de market making varie selon les cas. En tant que jeune projet, vous ne savez jamais quels termes sont raisonnables ou quels tarifs sont gonflés. Cela a donné naissance à un autre phénomène gris : la prolifération des « cofondateurs invisibles » et des « consultants en market making ». Sous couvert de conseil, ils facilitent les introductions, mais augmentent encore la complexité et le coût du jeu d’émission.

Les rois : les VC et les fondateurs

Sous les bourses se trouvent les fondateurs et les VC, qui s’approprient dès la phase privée la majeure partie de la valeur. Avant même que le grand public n’ait entendu parler d’un projet, ils obtiennent des jetons à très bas prix, puis construisent un récit pour créer une « sortie liquide » lors de la vente.

Le modèle économique des VC dans la crypto est devenu extrêmement déformé. Comparé au capital-risque traditionnel, obtenir un « événement de liquidité » est beaucoup plus facile dans la crypto, ce qui décourage la construction à long terme. En réalité, c’est même l’inverse : tant que cela leur profite, les VC ferment les yeux et tolèrent des modèles économiques prédateurs. Beaucoup ont cessé de prétendre soutenir des entreprises durables, participant systématiquement à des comportements spéculatifs de type « pump and dump ».

Les jetons ont également créé un mécanisme incitatif étrange : les VC ont tout intérêt à gonfler artificiellement la valorisation de leur portefeuille pour augmenter leurs frais de gestion (ce qui revient en réalité à « exploiter » leurs LP). Cela est particulièrement fréquent avec les jetons à faible flottant — ils utilisent la FDV (valeur entièrement diluée) pour marquer au bilan des valorisations fictives. Cette pratique est profondément immorale, car une fois tous les jetons débloqués, il serait impossible de sortir à ces prix. C’est aussi l’une des principales raisons pour lesquelles de nombreux VC auront du mal à lever de nouveaux fonds à l’avenir.

Bien que des plateformes comme Echo aient légèrement amélioré cette réalité, derrière le rideau de la crypto, d’innombrables opérations opaques restent invisibles aux investisseurs ordinaires.

Les influenceurs : les KOL

Un cran plus bas se trouvent les KOL, qui reçoivent généralement des jetons gratuitement au lancement d’un projet, en échange de contenu promotionnel. Le « tour de financement KOL » est devenu une norme dans l’industrie — les KOL participent à l’investissement, puis obtiennent un remboursement intégral après le TGE (jeton généré). Ils utilisent leur canal de diffusion pour obtenir des jetons gratuits, puis « lavent le cervein » de leurs followers, qui deviennent ainsi leur « sortie liquide ».

Les soldats : membres de communauté et chasseurs d’airdrops

La « communauté » et les chasseurs d’airdrops forment la main-d’œuvre de base de la pyramide. Ils accomplissent les tâches les plus élémentaires : tester les produits, produire du contenu, générer de l’activité, en échange d’une redistribution de jetons. Mais même ces activités sont désormais « industrialisées » : les récompenses diminuent, tandis que le travail requis augmente constamment.

De nombreux membres de communauté réalisent trop tard qu’ils ont travaillé gratuitement pendant longtemps comme département marketing externalisé d’un projet — et qu’immédiatement après le TGE, l’équipe commence à vendre massivement. Dès qu’ils prennent conscience de cela, la colère se propage, et ils « prennent les armes ». Cette « communauté en colère » nuit gravement aux projets qui veulent vraiment construire, car elle crée du bruit et des interférences inutiles.

Les légumes verts : les petits investisseurs

À la base de la pyramide se trouvent les petits investisseurs idéalisés — la « sortie » de tous les niveaux supérieurs. On leur raconte des histoires, on leur attribue une « prime de mème », ce qui attire davantage d’acheteurs, permettant aux fonds et autres joueurs du haut de sortir en douceur.

Toutefois, ce cycle est différent des précédents : les petits investisseurs ne sont pas vraiment entrés en masse. Aujourd’hui, ils sont plus prudents, plus sceptiques, ce qui laisse les membres de communauté avec des jetons d’airdrop sans valeur, tandis que les initiés ont déjà réalisé leurs profits via des transactions hors bourse. Je soupçonne que c’est aussi pourquoi vous voyez constamment sur les fils Twitter des gens se plaindre amèrement de la chute des cours ou de la nullité des airdrops : dans ce cycle, les petits investisseurs n’ont pas vraiment joué leur rôle de « derniers acheteurs », et pourtant les fondateurs ont quand même fait fortune.

Conséquences

L’industrie actuelle de la crypto ne repose plus sur la création de produits, mais sur la fabrication de récits — raconter une histoire de « rendement illusoire élevé » pour inciter autrui à acheter un jeton. Se concentrer sur la construction de produits devient un comportement découragé (bien que cela commence lentement à changer).

Le système d’évaluation des jetons est complètement déréglé, ne reposant plus sur des fondamentaux, mais sur des comparaisons transversales de capitalisation. La question centrale n’est plus « Quel problème ce jeton résout-il ? », mais « De combien peut-il monter en multiple ? ». Dans un tel environnement, il est quasi impossible d’évaluer ou de valoriser correctement un projet. Ce que vous achetez n’est pas une entreprise en construction, mais un ticket de loterie. Il faut bien comprendre cela quand on investit en crypto.

Le scénario de vente par le récit est très simple : inventez une histoire « plausible mais impossible à valoriser », par exemple :

« Il s’agit d’un projet de stablecoin soutenu par Peter Thiel, dont le jeton peut être vu comme une exposition indirecte aux actions de Tether. Ce jeton est attractif car Circle est valorisé 27 milliards de dollars, alors que Tether génère bien plus de revenus et de profits avec des coûts d’exploitation inférieurs. Actuellement, aucun produit ne permet d’investir directement dans Tether — ce jeton comble justement ce vide ! Ils construisent aussi une infrastructure similaire au réseau de paiement de Circle, avec ajout de fonctionnalités de confidentialité. C’est l’avenir de la finance, sa capitalisation pourrait atteindre 100 milliards ! »

Si vous voulez convaincre un ami d’acheter un jeton, ce type de récit fonctionne parfaitement. L’essentiel est que l’histoire soit « suffisamment claire » tout en « laissant assez de place à l’imagination », afin que votre interlocuteur puisse rêver à une valorisation futuriste élevée.

Et ensuite ? Réparer la structure du marché des jetons

Je crois toujours que la crypto reste l’un des rares domaines capables d’offrir des rendements asymétriques énormes aux personnes ordinaires, mais cet avantage s’amenuise progressivement. La spéculation est le point de convergence produit-marché (PMF) de la crypto, et c’est ce « crochet » qui a attiré l’attention du monde sur ce que nous construisons. C’est précisément pour cela que nous devons urgemment réparer toute la structure du marché.

La deuxième partie de cet article explorera comment des plateformes comme Hyperliquid pourraient radicalement changer les règles du jeu.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News