Les sociétés cotées achètent toutes des actifs cryptographiques, mais au bout du compte, qui est-ce qui gagne de l'argent ?

TechFlow SélectionTechFlow Sélection

Les sociétés cotées achètent toutes des actifs cryptographiques, mais au bout du compte, qui est-ce qui gagne de l'argent ?

Qui ne gagne pas d'argent ? Réponse : les nouveaux investisseurs.

Auteur : Jeff Dorman, CFA

Traduction : TechFlow

Les sociétés coffres-forts cryptos : faits et idées reçues

Après six semaines consécutives de hausse, l'indice Bloomberg Galaxy Crypto (BGCI) a enregistré un recul la semaine dernière, tandis que les actions et les obligations américaines progressaient toutes deux. Malgré les débats incessants sur une prétendue « panne » du marché obligataire américain, il est important de noter que, ces deux dernières années, le rendement des obligations américaines à 10 ans a oscillé dans une fourchette de seulement 100 points de base — un exemple classique de narration qui déforme la réalité.

Parlons justement de narration. L'achat croissant de bitcoins et d'autres actifs numériques par des entreprises cotées aux États-Unis est indéniablement devenu un sujet brûlant. Mais comme souvent, cette tendance s'accompagne de nombreuses idées fausses. Nous allons donc tenter de clarifier les faits et les mythes entourant ces nouveaux acheteurs d'actifs numériques.

Certains les appellent des « sociétés coffres-forts Bitcoin » (Bitcoin Treasury Companies), d'autres parlent de DATs (Digital Asset Treasury Companies). Quel que soit le nom, elles ne sont fondamentalement qu’un nouveau type de coquille destinée à détenir des actifs numériques. Cela diffère des premières sociétés coffres-forts Bitcoin que nous avons observées depuis plus de cinq ans, où certaines entreprises cotées ont commencé à inclure du Bitcoin dans leur bilan pour diverses raisons.

On peut classer ces entreprises en plusieurs catégories :

-

Certaines sont des entreprises traditionnelles qui détiennent du Bitcoin de manière expérimentale, comme Tesla ou Block (anciennement Square) ;

-

D'autres sont des entreprises nées dans l'écosystème crypto, telles que Coinbase ou Galaxy, qui détiennent naturellement ces actifs via leurs activités principales ;

-

Enfin, d’autres sont des sociétés minières de Bitcoin, dont l’activité centrale repose sur la détention de Bitcoin.

L'augmentation du Bitcoin sur les bilans de ces entreprises est facilement traçable et peut parfois même entraîner une hausse de leur cours boursier. Toutefois, dans la plupart des cas, cette détention ne masque pas complètement leur activité principale. En outre, jusqu’à récemment, les normes comptables du FASB (Financial Accounting Standards Board) concernant la détention de Bitcoin pénalisaient nettement plus le bénéfice par action (EPS) en cas de baisse que ce qu’elles valorisaient en cas de hausse.

En revanche, l’impact de ces entreprises sur le prix du Bitcoin reste généralement limité, car elles n’achètent pas massivement sur les marchés publics. La majorité accumule du Bitcoin via leurs opérations courantes, et celles qui effectuent des achats directs le font à une échelle relativement modeste.

Source : BitcoinTreasuries.net

Pendant ce temps, MicroStrategy (MSTR) est progressivement devenu la première véritable « société Bitcoin », dont l’unique objectif en tant qu’entreprise cotée est d’acheter du Bitcoin. Nous avions repéré MSTR dès ses premiers achats annoncés il y a cinq ans, qui avaient fait bondir son cours de 20 %, attirant l’attention du monde entier. Comme nous l’avions écrit en août 2020 :

« Le cours de MSTR a grimpé de 20 % après l’annonce, poussant très probablement les jeunes analystes financiers du monde entier à passer un week-end chargé à étudier le Bitcoin. Vous souvenez-vous de 2017, lorsque chaque entreprise mentionnait “blockchain” lors de ses conférences résultats, même sans savoir comment l’utiliser ni avoir le moindre plan, simplement parce que le marché récompensait celles qui semblaient technologiquement en avance ? Eh bien, préparez-vous à revivre cela avec le Bitcoin. »

Les premiers achats de Bitcoin par MSTR ont été financés par la trésorerie disponible sur son bilan, mais au cours des cinq dernières années, sa véritable "astuce" a résidé dans sa capacité à lever des fonds sur les marchés des capitaux de manière fréquente et fluide. Bien que MSTR dispose encore d’une activité principale – générant entre 50 et 150 millions de dollars de BAIIDA annuellement via des services d’analyse commerciale et logiciels d’entreprise – celle-ci a rapidement été éclipsée par ses achats de Bitcoin.

Contrairement aux autres entreprises cotées qui cherchent à l’imiter, MSTR bénéficie d’un flux de trésorerie existant provenant de cette activité secondaire (jadis centrale), suffisant pour couvrir ses dépenses et intérêts d’emprunt. C’est là une différence cruciale.

Source : ChatGPT et rapports financiers de MicroStrategy

En utilisant la dette, les obligations convertibles, les actions privilégiées et les marchés boursiers pour lever des fonds destinés à acheter du Bitcoin, MSTR a ouvert la voie à un tout nouvel univers d’investissement, permettant à des investisseurs d’accéder à des actifs cryptos auparavant inaccessibles.

Bien que je n’aie pas envie d’approfondir chaque détail de financement (inutile pour mon argument, puisque ce contenu est généré par ChatGPT), la « magie » de MSTR sur les marchés des capitaux est impressionnante : durant cinq ans, elle a incarné la quintessence de l’ingénierie financière.

Source : ChatGPT

Chaque nouvelle levée de fonds et chaque achat de Bitcoin stimulent davantage le prix du BTC, grâce à la taille des transactions et à l’effet de signal qu’ils produisent. Cela pousse aussi le cours de MicroStrategy (MSTR) à la hausse, car le marché commence à se focaliser sur de nouveaux indicateurs inédits, comme le « Bitcoin par action » ou le « rendement en Bitcoin ». Fondamentalement, l’objectif unique de cette « entreprise » est désormais d’augmenter ses réserves de Bitcoin, et dans ce processus, tous les participants tirent profit.

Les détenteurs d’obligations convertibles jouent essentiellement au jeu de la « volatilité bon marché », tirant profit de la corrélation entre le cours de MSTR et celui du Bitcoin. Les créanciers directs, eux, recherchent un rendement fixe, aisément couvert par l’EBITDA généré par l’ancienne activité principale de MSTR. Quant aux actionnaires, ils profitent de la prime boursière de MSTR, qui dépasse largement la valeur nette comptable (NAV) de ses réserves de Bitcoin.

Tout le monde gagne ! Bien sûr, quand tout le monde gagne, deux phénomènes surviennent généralement :

-

Les critiques deviennent plus virulents

Les détracteurs s’expriment avec colère en ligne, cherchant désespérément à discréditer la stratégie. Nous répondons déjà à ces accusations absurdes depuis 2021. À l’époque, beaucoup pensaient que MSTR serait forcé de vendre son Bitcoin, mal comprenant totalement le fonctionnement des covenants de dette, sans parler de la confusion entre la détention directe de Bitcoin et une position future levée.

Nous devons encore aujourd’hui faire face régulièrement aux affirmations selon lesquelles MSTR constituerait un risque systémique pour le Bitcoin, bien que nous ayons presque abandonné de vouloir raisonner contre ces arguments interminables. Bonne chance à Jim Chanos dans sa récente stratégie de « mise longue sur le Bitcoin, courte sur MSTR » (même si, pour les raisons exposées ici, elle risque fort de ne pas fonctionner). Parier à la baisse sur MSTR est devenu la nouvelle version du « short sur Tether » : une opportunité tentante, apparemment à faible risque et haut rendement, mais en réalité extrêmement difficile à concrétiser.

-

Les imitateurs affluent

Bienvenue dans l’ère folle du crypto. Examinons de plus près ce phénomène.

Source : Bloomberg et calculs internes d’Arca

Si 2024 fut l’année des ETF crypto, 2025 sera celle des SPAC et fusions inversées. Nous avions qualifié les ETF crypto de « deux pas en avant, un pas en arrière » :

« Beaucoup y voient une victoire pour un actif à règlement instantané, mais c’est exactement l’inverse. Les ETF Bitcoin consistent à intégrer un système de règlement instantané (la blockchain) dans un produit obsolète à règlement T+1. N’est-ce pas un recul ? En tant qu’industrie, nous devrions plutôt travailler à intégrer les actifs mondiaux sur la blockchain, plutôt que d’enfermer les actifs on-chain dans d’anciens systèmes wall-streetiens. »

Bien que nous reconnaissions que cela était nécessaire pour stimuler l’adoption, notre critique tient toujours. Il existe une grande différence entre « technologie blockchain » et « actifs cryptos ». Notre priorité devrait être d’amener les actifs les plus populaires du monde (actions, obligations, immobilier) sur la blockchain, plutôt que d’insérer des cryptos médiocres dans des structures dépassées. Pourtant, la tendance à insérer des actifs crypto dans des coquilles boursières ne s’arrête pas là. Observons ce qui se passe actuellement.

Les SPAC (Sociétés d’Acquisition à Vocation Unique) et les fusions inversées existent depuis longtemps, mais rarement adoptés massivement pour un seul usage. C’est précisément ce qui se produit maintenant. Si vous possédez une coquille boursière, vous pouvez l’utiliser pour acquérir des actifs cryptos et espérer être valorisé à une forte prime par rapport à votre valeur nette comptable (NAV). Ces nouvelles structures diffèrent légèrement de MicroStrategy : certaines ne détiennent que du Bitcoin, tentant de copier fidèlement MSTR (sans jamais atteindre son niveau de notoriété ou d’expertise financière) ; d’autres investissent dans de nouveaux actifs — Ethereum (ETH), Solana (SOL), TAO, et bien d’autres encore. Arca reçoit actuellement 3 à 5 nouvelles propositions par semaine de banques d’investissement.

Voici quelques exemples récents de transactions annoncées ou en cours de financement (liste non exhaustive) :

-

SharpLink Gaming (SBET)

-

Activité récente : Mai 2025

-

Moyen de financement : Placement privé de 425 millions de dollars (PIPE)

-

Achat d’actifs cryptos : Ethereum (ETH)

-

-

Trump Media & Technology Group (DJT)

-

Activité récente : Mai 2025

-

Moyen de financement : Levée de 2,3 milliards via vente d’actions et d’obligations convertibles

-

Achat d’actifs cryptos : Bitcoin (BTC)

-

-

GameStop Corp. (GME)

-

Activité récente : Mai 2025

-

Moyen de financement : Obligations convertibles de 1,5 milliard de dollars

-

Achat d’actifs cryptos : 4 710 bitcoins (BTC)

-

-

Jetking Infotrain (Inde)

-

Activité récente : Mai 2025

-

Moyen de financement : Collecte de 6,1 millions de roupies via vente d’actions

-

Achat d’actifs cryptos : Bitcoin (BTC)

-

-

Meliuz (CASH3.SA - Brésil)

-

Activité récente : Mai 2025

-

Moyen de financement : Émission d’actions pour 150 millions de réaux (environ 26,45 millions de dollars)

-

Achat d’actifs cryptos : Bitcoin (BTC)

-

Détails : La fintech brésilienne Meliuz annonce une première émission d’actions pour lever 150 millions de réaux afin d’acheter du Bitcoin. Elle prévoit d’émettre initialement 17 006 803 actions ordinaires.

-

-

Sol Strategies Inc. (CSE: HODL, OTCQX: CYFRF)

-

Investissement initial : Janvier 2025

-

Moyens de financement :

-

Une ligne de crédit renouvelable non garantie de 25 millions CAD accordée par le président Antanas Guoga ;

-

Un prêt convertible de 27,5 millions CAD (environ 20 millions USD) fourni par ParaFi Capital ;

-

Un cadre de prêt convertible jusqu’à 500 millions USD d’ATW Partners, dont 20 millions ont été décaissés en mai 2025.

-

-

Achat d’actifs cryptos : Solana (SOL)

-

-

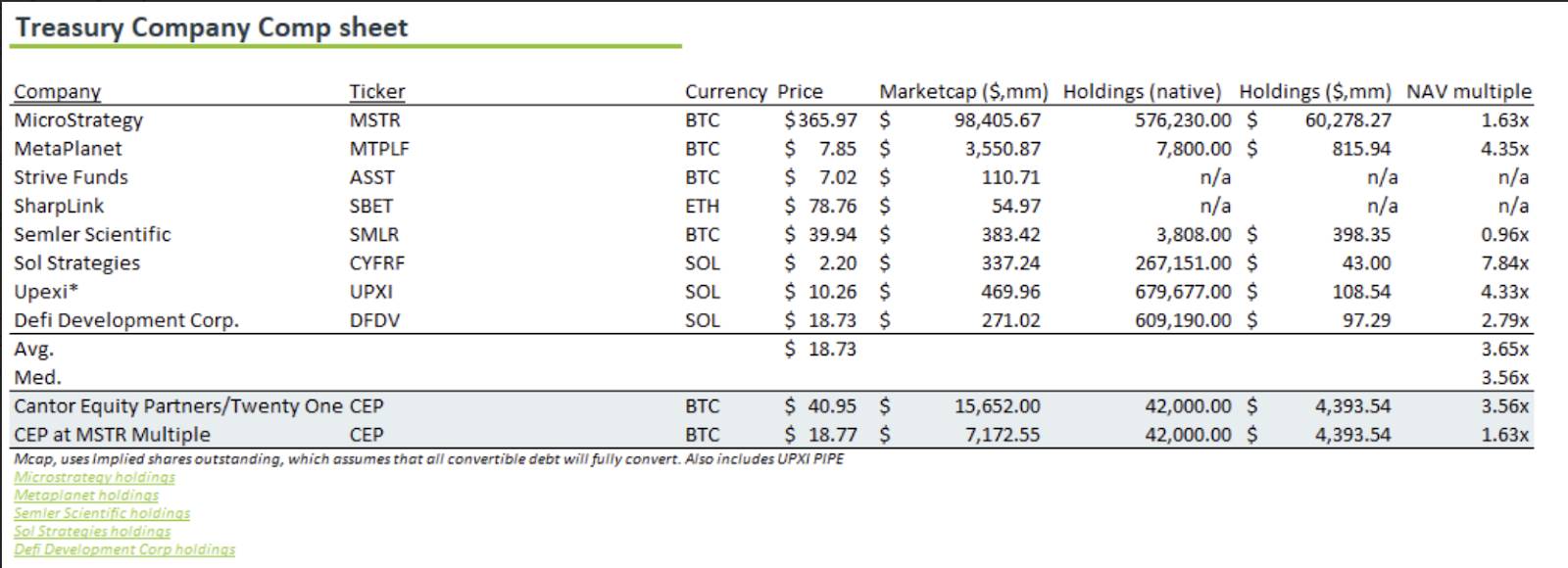

Cantor Equity Partners / Twenty One Capital (CEP)

-

Activité récente : Mai 2025

-

Moyen de financement : Ajout de 100 millions USD pour son activité crypto Twenty One Capital, portant le total à 685 millions USD. De plus, les actionnaires existants (dont Tether, Bitfinex et SoftBank) ont engagé du Bitcoin en nature via la structure actionnariale existante.

-

Achat d’actifs cryptos : Bitcoin (BTC)

-

-

Upexi Inc.

-

Activité récente : Avril 2025

-

Moyen de financement : Levée de 100 millions USD pour constituer une réserve Solana

-

Achat d’actifs cryptos : Solana (SOL)

-

Détails : Acquisition de SOL via un PIPE de 100 millions USD, avec projet d’augmenter davantage le « Solana par action » via futures émissions d’actions et dettes.

-

-

DeFi Development Corp (anciennement Janover)

-

Activité récente : Avril 2025

-

Moyen de financement : Levée de 42 millions USD pour constituer une réserve Solana, avec objectif de lever jusqu’à 1 milliard USD supplémentaire

-

Achat d’actifs cryptos : Solana (SOL)

-

Ces exemples montrent qu’un nombre croissant d’entreprises cotées incorporent des actifs cryptos à leur stratégie financière, généralement financés par des émissions de dette ou d’actions.

Mais qui gagne vraiment dans ces transactions ?

-

Les banques d’investissement

Elles perçoivent des frais de placement pour structurer les PIPE ou exécuter les fusions inversées. Cette activité est quasi sans risque : elles gagnent quoi qu’il arrive, que la transaction réussisse ou non. Elles n’ont donc aucune raison d’arrêter.

-

Les propriétaires/gestionnaires de la coquille

Imaginons une levée de 100 millions USD via un PIPE, dont 85 millions servent à acheter des cryptos et 15 millions aux « frais opérationnels ». Ces « frais » incluent notamment des salaires plus élevés — une manne substantielle pour l’équipe dirigeante.

-

Les actionnaires détenant des titres avant l’annonce de la fusion inverse ou du SPAC

La plupart de ces coquilles étaient valorisées à moins de 20 millions USD avant leur transformation. Certains investisseurs ont pu anticiper le changement (par information privilégiée), d’autres ont simplement eu de la chance. Mais l’essentiel du profit vient de la hausse de 500 % à 1000 %, voire plus, après l’annonce.

Qui ne gagne pas ? — Les nouveaux investisseurs.

À la différence de MicroStrategy, où cinq ans d’historique montrent clairement que les détenteurs de dette, d’obligations convertibles, d’actions privilégiées et d’actions ordinaires ont tous profité, il n’existe encore aucune preuve que les nouveaux investisseurs dans ces nouvelles structures (ceux qui financent les PIPE ou SPAC) réaliseront des gains. Ces transactions sont trop récentes, et la majorité des investisseurs privés n’ont pas encore converti leurs parts privées en actions publiques (ce qui prend généralement au moins 90 jours). Aussi, les levées continuent, et les investissements affluent.

Si, après le déblocage, ces actions continuent de coter à une prime significative par rapport à leur NAV, nous assisterons à une multiplication de ces opérations. Mais si elles chutent fortement, voire sous leur NAV, alors le jeu sera terminé.

Nous devrons probablement attendre encore quelques mois pour voir comment le marché réagira après les déblocages.

Cependant, une idée fausse circule déjà : les déblocages (unlocks) représentent un risque pour les actionnaires de la coquille, mais pas pour les actifs cryptos sous-jacents. Sauf cas de financement par dette et défaut de paiement, aucun mécanisme ne force la vente des actifs cryptos détenus. Et pour l’instant, ces nouvelles coquilles sont trop petites pour accéder aux marchés de la dette. Seules MSTR et quelques grands acteurs peuvent pratiquer ce modèle.

Pour les actionnaires ordinaires et privilégiés, il n’existe aucun droit à la vente des actifs sous-jacents, sauf si le cours chute très bas par rapport au NAV, incitant un investisseur activist à accumuler des actions et tenter de prendre le contrôle du conseil pour liquider les actifs et racheter les actions. Ce scénario pourrait arriver un jour, mais ce n’est pas un risque majeur aujourd’hui. Une fois qu’un tel événement se produira, la plupart des cours se rapprocheront rapidement du NAV, car le marché comprendra que ce modèle est exploitable.

C’est comparable à la situation des fonds Grayscale avant le lancement des ETF. Là aussi, il n’y avait aucun risque de vente forcée des actifs cryptos sous-jacents… Le vrai risque était que le fonds (l’action) cote en dessous de sa valeur nette (NAV). C’est ce qui s’est produit, nuisant aux actionnaires, mais sans impact sur les détenteurs d’actifs cryptos.

Aujourd’hui, chaque investisseur en capital-risque crypto qui détient des tonnes de jetons inflationnistes et peu demandés rêve de les intégrer dans une coquille boursière. Mais cela ne crée pas automatiquement de la demande, tout comme la plupart des nouveaux ETF n’attirent pas d’investisseurs. Créer un instrument financier et créer de la demande sont deux choses différentes. Ces instruments continueront d’être créés, mais rien ne dit encore qu’ils susciteront un intérêt durable.

Est-il possible que ces coquilles maintiennent durablement une prime au-dessus de leur NAV ? La réponse est oui, mais à des conditions strictes.

Peut-être un jour, MicroStrategy (MSTR) deviendra-t-elle le « Berkshire Hathaway » du monde crypto. Alors, le Bitcoin pourrait devenir un actif si rare et désiré que certaines entreprises accepteraient même une offre de rachat inférieure de Michael Saylor, simplement parce qu’elle est payée en Bitcoin précieux.

Une autre façon de pérenniser la prime serait que ces coquilles deviennent plus innovantes dans le choix de leurs actifs. Par exemple, en détenant des jetons de qualité comme HYPE, non encore listés sur les exchanges centralisés, offrant ainsi un accès exclusif à de nouveaux investisseurs. Cette rareté et unicité pourrait justifier une prime. Mais ce ne sont encore que des hypothèses lointaines.

Quoi qu’il en soit, comme pour les ETF, certaines coquilles réussiront, d’autres non. Mais si les banquiers veulent que le « train des profits » continue, ils devront devenir plus créatifs. Simplement insérer des actifs cryptos dans une coquille boursière ne suffit plus : il faut innover dans le contenu, le rendre précieux et difficilement accessible autrement.

Personnellement, je pense que ces coquilles boursières ne nuiront pas aux actifs cryptos, du moins à court terme. Sans dette dans la structure de capital, il n’y a pas de mécanisme de vente forcée. Et je crois que nous passerons encore longtemps à corriger les idées fausses sur ces structures, comme nous le faisons pour tant d’autres sujets dans le monde crypto.

Les jetons restent un outil de formation de capital

La tendance récente vers le financement par coquille boursière, au détriment du financement par jeton, peut être vue comme « deux pas en avant, un pas en arrière ». Mais cela ne signifie pas que les ventes de jetons ont cessé — simplement qu’on en parle moins.

Nous disons souvent : « Les jetons sont le meilleur mécanisme de formation de capital et d’engagement utilisateur jamais conçu. Ils alignent tous les parties prenantes et créent des ambassadeurs de marque et des utilisateurs fidèles à vie. » L’idée est simple : plutôt que d’émettre des actions ou de la dette, séparant investisseurs et utilisateurs, pourquoi ne pas émettre des jetons directement aux clients, unifiant ainsi tous les intérêts ? C’était précisément l’objectif des ICO de 2017, jusqu’à ce que les régulateurs américains mettent un terme à tout cela.

Bonne nouvelle : la pression réglementaire diminue, permettant un retour partiel du financement par jeton. Mauvaise nouvelle : la plupart de ces financements restent limités au domaine « pure crypto » — les entreprises natives blockchain qui ne pourraient exister sans la technologie blockchain. Ce qui manque, c’est un monde où des entreprises non natives crypto (comme une salle de sport, un restaurant ou une petite entreprise) puissent aussi émettre des jetons pour financer leurs activités et aligner leurs parties prenantes.

Le terme « marché boursier internet » décrit ce thème émergent. L’idée n’est pas nouvelle (nous en parlons depuis sept ans — mon premier blog sur le crypto portait déjà là-dessus, à une époque où Arca n’avait même pas de site web). Aujourd’hui, elle commence enfin à être adoptée.

Launchcoin est l’une des plates-formes clés pour la nouvelle génération d’émissions de jetons. Launchcoin (qui a elle-même un jeton) soutient Believe, une plate-forme d’émission de jetons, qui impulse justement cette narration du « marché boursier internet ». Sur Believe, les jetons font leurs débuts via des courbes de liaison (bonding curves), puis passent sur Meteora pour améliorer la liquidité. La plate-forme est très prometteuse, car de nombreuses entreprises Web2 crédibles ont déjà utilisé Believe pour créer leurs jetons. Bien qu’un mécanisme direct d’accumulation de valeur n’existe pas encore, le potentiel est énorme, faisant de Launchcoin un pionnier dans ce domaine.

Autrement dit, Launchcoin et Believe œuvrent à un avenir où chaque municipalité, université, petit entrepreneur, équipe sportive ou célébrité pourrait émettre son propre jeton.

Nous avons déjà vu de nombreux cas où des jetons comblent des trous dans un bilan ou facilitent une restructuration. Bitfinex avec son jeton LEO, Thorchain avec ses jetons de dette, ont réussi à lever des fonds. Ce type de financement par jeton est ce qui rend le secteur crypto passionnant, bien plus que les simples coquilles boursières.

Pour l’instant, les deux modèles coexistent. Comprendre leurs différences est crucial.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News