Pourquoi le marché n'adhère-t-il pas au lancement par MicroStrategy de son action privilégiée STRD ?

TechFlow SélectionTechFlow Sélection

Pourquoi le marché n'adhère-t-il pas au lancement par MicroStrategy de son action privilégiée STRD ?

En quoi cette « nouvelle carte » est-elle différente ?

Auteur : Fairy, ChainCatcher

Strategy sort à nouveau un nouvel atout.

Pour renforcer continuellement sa position sur le bitcoin, MicroStrategy a régulièrement recours à des levées de fonds ces dernières années — actions ordinaires, obligations convertibles, actions privilégiées — combinant trois voies pour financer sans interruption ses acquisitions.

Le marché haussier n’est pas terminé, les positions doublent. Hier, Strategy a annoncé le lancement d’un nouveau produit d’actions privilégiées, STRD, ajoutant une nouvelle carte à son parcours axé sur le bitcoin. En quoi cette « nouvelle carte » est-elle différente ? Quels signaux émettent sa conception structurelle, ses risques potentiels et sa stratégie face au marché ?

STRD : un taux élevé, mais non garanti

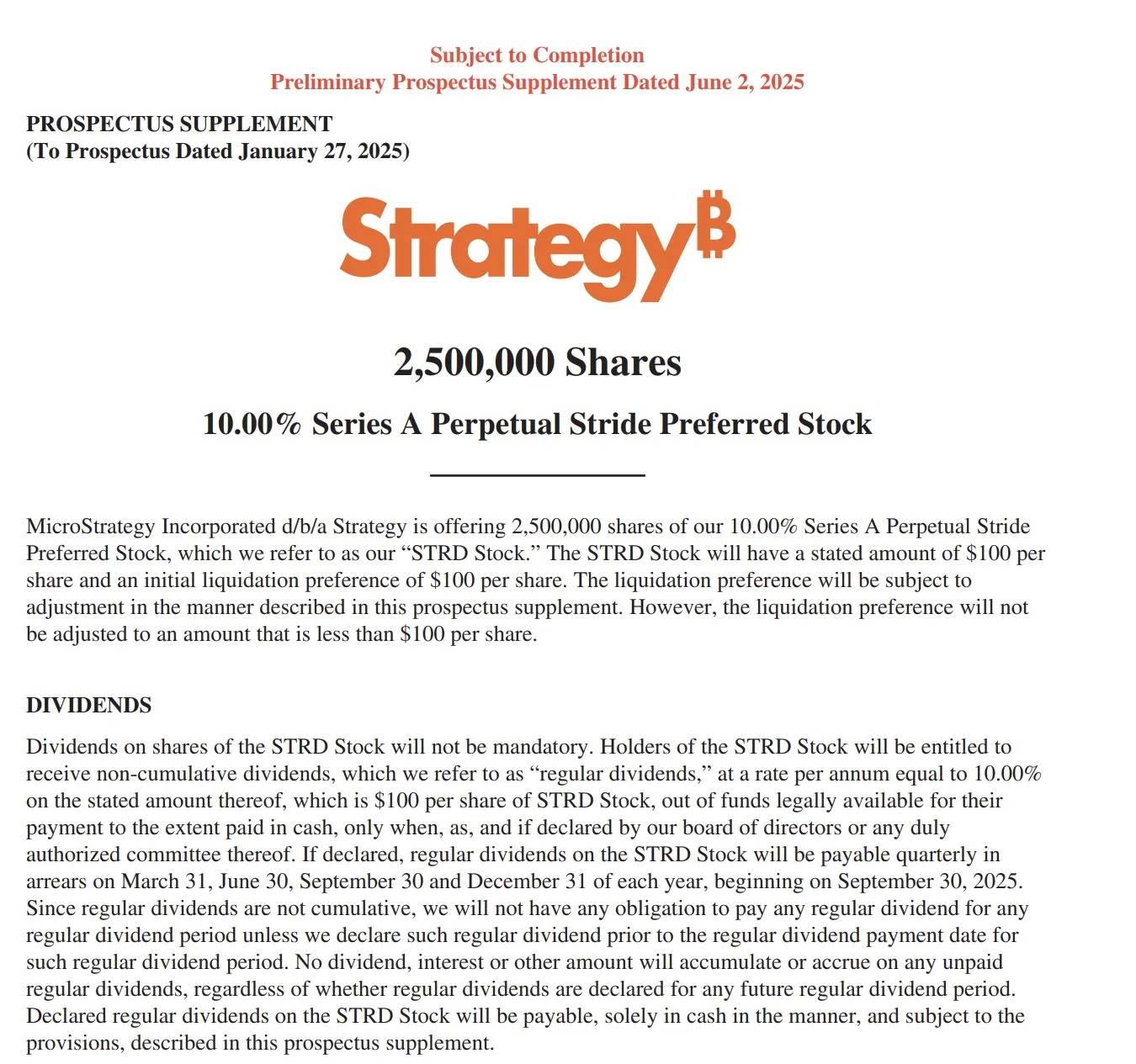

STRD est le troisième produit d’actions privilégiées lancé par Strategy, visant à émettre publiquement 2,5 millions d'actions. Les fonds levés seront principalement utilisés pour l'achat de bitcoins et le renforcement du fonds de roulement. STRD constitue essentiellement une nouvelle expression structurée de la stratégie haussière sur BTC, reprenant le cadre de STRK et STRF, tout en introduisant de nouvelles dispositions concernant la distribution des revenus et les mécanismes de sortie.

Comme ses prédécesseurs, l'actif sous-jacent de STRD reste le bitcoin. Mais cette fois, Strategy adopte une structure plus « défensive-offensive » : un coupon annuel de 10 %, sans obligation de paiement contraignante, et les intérêts ne s'accumulent pas.

L'analyste crypto Phyrex résume parfaitement : « STRD revient essentiellement à prêter de l'argent à Strategy avec un intérêt annuel de 10 %, mais Strategy n'est pas obligée de verser effectivement ce taux. Si elle ne paie pas, aucun rattrapage ne sera effectué par la suite. Strategy promet certes dans ses documents de verser ponctuellement, à condition que ses résultats soient positifs. »

Quant à l’origine de ces intérêts, Strategy dispose théoriquement de trois pistes possibles :

-

Vente partielle de ses bitcoins : si Strategy vend une partie de ses avoirs en BTC, elle peut générer des liquidités, mais cela impliquerait des impôts sur les plus-values et irait à l’encontre de sa stratégie de détention à long terme.

-

Financement continu par roulement : lever davantage de capitaux via de nouvelles dettes ou autres instruments pour payer les intérêts — une option probablement privilégiée actuellement par Strategy.

-

Flux de trésorerie opérationnels : si les autres activités de l’entreprise sont rentables, elles pourraient aussi servir à payer les intérêts.

Bien que Strategy ait le droit de ne pas verser les intérêts, le coût serait extrêmement élevé. Un arrêt du versement ferait inévitablement chuter le cours de STRD, nuirait à la confiance des investisseurs et compliquerait fortement toute future levée de fonds. Par conséquent, le marché considère généralement que tant que le marché du bitcoin reste stable, Strategy choisira très probablement de respecter ses engagements afin de préserver sa crédibilité et assurer la durabilité de sa chaîne de financement.

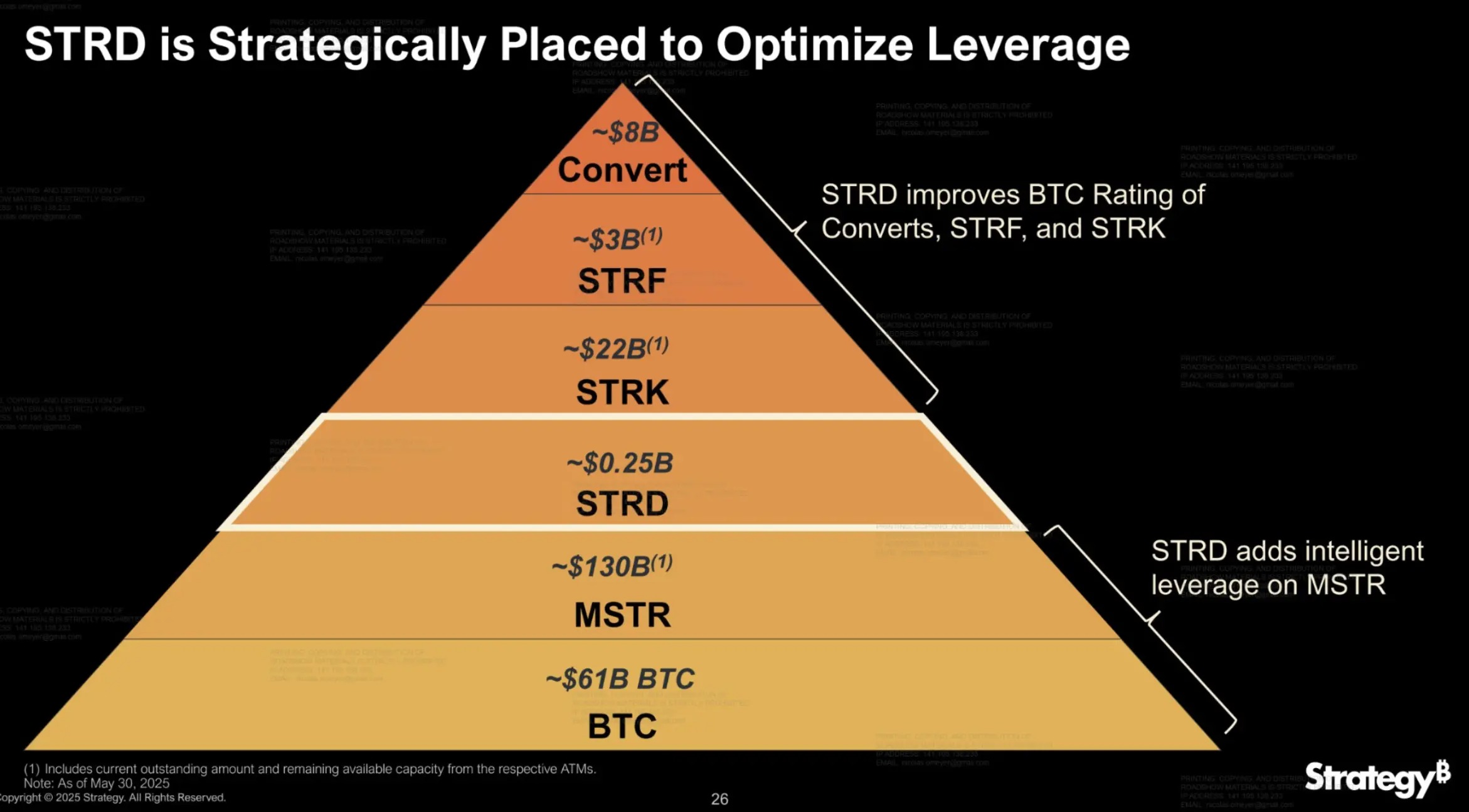

« Triple attaque » : la stratification des actions privilégiées de Strategy

Après avoir présenté les caractéristiques de STRD, examinons maintenant les trois produits d’actions privilégiées actuels de Strategy. STRK, STRF et STRD occupent chacun une place distincte en termes de priorité lors de la liquidation, de conception des rendements et de structure de risque, formant ainsi les pièces maîtresses de la structure capitalistique multi-niveaux de Strategy. Voici le tableau comparatif établi par Juan Leon, stratège principal chez Bitwise (traduit par ChainCatcher) :

D’un point de vue d’adéquation aux investisseurs, STRK convient mieux aux profils conservateurs recherchant un rendement stable avec une faible tolérance au risque ; STRF cible les investisseurs neutres souhaitant un rendement fixe élevé tout en acceptant un certain risque de crédit ; STRD attire quant à lui les capitaux offensifs disposés à prendre plus de risques.

Au-delà de l’extension au niveau produit, le lancement de STRD pourrait également représenter un renforcement de la base structurelle du capital de Strategy. Selon un graphique partagé par le membre de la communauté @DogCandles, STRD occupe une « position inférieure », mais joue un « rôle important » en améliorant le soutien créditeur des produits supérieurs, optimisant ainsi l’ensemble de la structure du capital.

Scepticisme de la communauté, controverses autour de STRD

Le lancement de STRD est un coup stratégique bien pensé de la part de Strategy, mais la communauté n’est pas unanime. De nombreuses critiques dénoncent une « magie financière » :

-

@chaojidigua : « Comme Jiang Ziya à la pêche — qui veut mordre à l’hameçon est le bienvenu. »

-

@MemeSiguoyi : « Ne croyez pas que seules les cryptomonnaies peuvent imprimer de l’argent ex nihilo — nous avons aussi notre propre méthode virtuelle dans le monde boursier. »

-

@Softelectrock : « Une pyramide de Ponzi emboîtée. »

Adam Livingston, auteur de *The Bitcoin Standard*, va droit au but : « STRD est essentiellement une option d’achat sur le bitcoin, camouflée en instrument de rendement. Lorsque le BTC monte fortement, Strategy rachète au pair ; lorsqu’il chute, elle cesse simplement de verser les intérêts. En réalité, les investisseurs paient pour sa foi en une adoption ultime du bitcoin. »

Dylan LeClair, directeur stratégique bitcoin chez Metaplanet, qualifie quant à lui cette structure de « conception géniale » : « L’émission de STRD améliore effectivement la qualité de crédit de STRF. »

Concernant l’avenir de Strategy, l’analyste crypto Phyrex fait une prédiction encore plus audacieuse : « Il est possible que Strategy envisage d’utiliser ses bitcoins en portefeuille, par exemple en les prêtant ou en participant à des stratégies de trading quantitatif, afin de maintenir sa trésorerie. Strategy pourrait bien devenir à l’avenir une banque fondée sur le BTC. »

Les jetons de Strategy sont désormais tous posés au centre de la table. Emballée dans des produits structurés, la conviction est masquée par des modèles de risque-rendement cachant un pari unilatéral, attirant l’émotion du marché avec des « taux élevés ».

Cette expérience financière fondée sur la foi devient de plus en plus complexe — et de plus en plus digne d’intérêt.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News