La première introduction en bourse d'une stablecoin arrive, mais cache un défaut « fatal »

TechFlow SélectionTechFlow Sélection

La première introduction en bourse d'une stablecoin arrive, mais cache un défaut « fatal »

Sous l'apparente floraison de l'entrée en masse des géants de Wall Street, Circle fait également face à des défis structurels.

Rédaction : Xu Chao, Wall Street Insights

Jeudi de cette semaine, le marché des cryptomonnaies a connu l'événement IPO le plus important de l'année.

(Image générée par l'IA DouBao, avec comme prompt « vents porteurs et crise »)

Circle Internet Group — émetteur du stablecoin USDC valorisé à 60 milliards de dollars — sera coté au New York Stock Exchange. L'entreprise émettra 32 millions d'actions de classe A, avec une fourchette de prix comprise entre 27 et 28 dollars, levant ainsi jusqu'à 896 millions de dollars. Le symbole boursier sera CRCL. La fixation du prix interviendra mercredi soir, les transactions démarrant le lendemain.

Cet IPO suscite un vif engouement sur Wall Street. La valorisation cible de Circle a été révisée à la hausse, passant de 5,65 à 7,2 milliards de dollars. BlackRock en tête, acquiert 10 % des parts, tandis qu’Ark Investment a exprimé un intérêt d’investissement pouvant atteindre 150 millions de dollars.

Mais derrière cet afflux massif d’acteurs majeurs de Wall Street se cachent des défis structurels auxquels Circle doit faire face.

Un modèle apparemment « parfait » de machine à imprimer de l’argent

Les stablecoins sont devenus silencieusement le pilier du marché des cryptomonnaies, tissant des liens toujours plus étroits avec la finance traditionnelle. En 2024, le volume des transactions en stablecoins a atteint 27 600 milliards de dollars, dépassant de près de 8 % la somme combinée des volumes Visa et Mastercard.

La capitalisation totale des stablecoins s’élève désormais à 248 milliards de dollars. USDC, développé par Circle, détient 25 % du marché, juste derrière USDT de Tether (61 %), pour une capitalisation de 60 milliards de dollars. EURC, son stablecoin adossé à l’euro, domine également ce segment avec une capitalisation de 224 millions de dollars.

L’avantage principal de Circle réside dans sa conformité réglementaire.

Sur le territoire américain, USDC se positionne comme un pont réglementaire entre l’écosystème crypto et la finance traditionnelle. En Europe, la mise en œuvre de la MiCA — et la conséquence qui en découle, soit le retrait des stablecoins non conformes comme USDT des principales plateformes régulées — ouvre la voie à USDC pour devenir le leader régional.

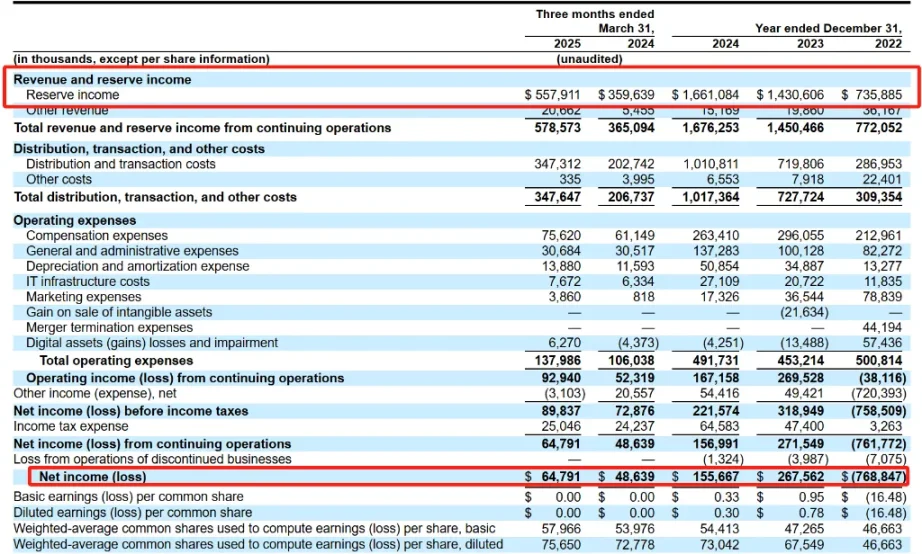

Le modèle économique de Circle est simple et séduisant : l’entreprise émet le stablecoin USDC indexé 1:1 au dollar américain, puis investit les 60 milliards de dollars déposés par les utilisateurs en obligations américaines à court terme, générant ainsi des revenus sans risque.

Ses placements se concentrent principalement sur des obligations d'État américaines (85 % gérés par le CircleReserveFund de BlackRock) et de la trésorerie (10-20 % détenue dans des banques systémiquement importantes). Ce modèle s'avère très rentable : en 2024, il a généré environ 1,6 milliard de dollars de revenus d'intérêts (« revenus de réserve »), représentant 99 % des revenus totaux de Circle.

Le « prélèvement » de Coinbase

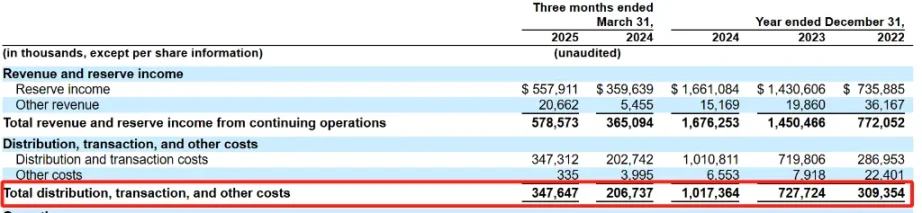

Pourtant, derrière ce modèle apparemment « parfait », les chiffres financiers de Circle reflètent une dualité croissance / pression : en 2024, ses revenus totaux et revenus de réserve ont atteint 1,676 milliard de dollars, en hausse de 16 % par rapport aux 1,450 milliard de dollars en 2023.

Toutefois, son bénéfice net a chuté de 268 à 156 millions de dollars, soit une baisse de 42 %.

Derrière ces résultats contradictoires, les coûts liés à la « distribution, aux échanges et autres frais » ont explosé. Le principal facteur responsable est l'accord de partage des profits entre Circle et Coinbase.

La collaboration entre Coinbase et Circle remonte à 2018 : les deux entreprises ont fondé ensemble le consortium Centre, à l'origine d'USDC. En 2023, après la dissolution de cette alliance, Coinbase a obtenu des actions de Circle, tandis que Circle prenait le contrôle total de l'écosystème USDC.

Cependant, ce découplage n’a pas mis fin au partage des flux de trésorerie : les deux sociétés continuent de se répartir les revenus d’intérêts générés par les réserves soutenant USDC. Selon le document S-1 déposé par Circle, l’accord prévoit :

-

Pour les USDC détenus sur la plateforme Coinbase : Coinbase perçoit 100 % des revenus de réserve.

-

Pour les USDC hors plateforme Coinbase : les revenus de réserve sont partagés à 50/50 entre Coinbase et Circle.

Au premier trimestre 2025, les USDC détenus sur Coinbase représentaient environ 23 % du volume total en circulation. Ce chiffre souligne l'importance stratégique de Coinbase au sein de l'écosystème USDC et confirme son rôle central de plateforme de garde.

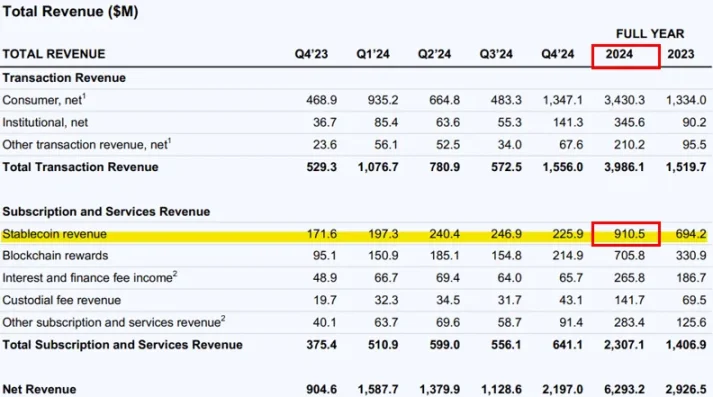

D’après les données publiées par Coinbase, l’entreprise a tiré 908 millions de dollars de bénéfices liés à USDC en 2024, soit environ 14,5 % de son revenu net.

Coinbase dispose également d’un droit de veto sur les partenariats commerciaux de Circle. Si Circle souhaite signer un nouvel accord de partage de revenus ou de distribution avec un tiers, l’approbation de Coinbase est requise.

Certains analystes estiment que ces clauses de coopération « étroites » pourraient poser les bases d’un futur rachat de Circle par Coinbase.

Un « défaut mortel » dissimulé

Outre les coûts élevés de « distribution », le modèle économique de Circle, apparenté à une « machine à imprimer de l’argent », souffre de graves faiblesses.

Premièrement, les revenus de Circle dépendent fortement du niveau des taux d’intérêt. À un rendement de 4,75 %, les 60 milliards de dollars d’USDC pourraient générer environ 2,85 milliards de dollars de revenus — un montant que Circle pourrait toucher sans prendre aucun risque.

Mais lorsque les taux baissent, le problème surgit. Le coût de maintien de ces revenus (en termes de risque) augmente. La tentation de prendre des risques excessifs devient forte. De plus, la pression concurrentielle s’intensifie : certains acteurs peuvent être prêts à sacrifier une grande partie de leurs revenus de réserve pour conquérir des parts de marché.

Par ailleurs, les performances de Circle restent étroitement liées à la volatilité du marché crypto dans son ensemble.

En 2022, à la suite de l’effondrement de Terra et de FTX, Circle a subi une perte de 768,8 millions de dollars. En 2023, après la faillite de Silicon Valley Bank, partenaire de Circle, la pression de vente sur USDC s’est accrue, réduisant directement de moitié la capitalisation du stablecoin (précisément au moment de la signature de l’accord avec Coinbase).

Pression concurrentielle externe en forte hausse

Il n’existe aucun seuil d’entrée pour les stablecoins adossés au dollar. Les fournisseurs doivent surpasser leurs concurrents en créativité pour imposer leur monnaie comme standard industriel.

ARK estime qu’en 2030, la taille du marché des stablecoins passera d’environ 250 milliards de dollars actuellement à 1 400 milliards. Cette croissance dépendra en grande partie du montant de « revenus flottants » que les émetteurs seront prêts à redistribuer sous forme d’« incitations » afin de conquérir ou de capter des parts de marché.

Avec une réglementation de plus en plus claire, Circle risque de faire face à une concurrence accrue. Des géants technologiques comme Amazon ou Google pourraient lancer leur propre stablecoin, tout comme des banques telles que Bank of America, Citigroup ou JPMorgan Chase envisagent de collaborer pour en émettre un conjointement.

PayPal a déjà lancé son propre stablecoin et prévoit de reverser la majeure partie des revenus de réserve aux utilisateurs. Cette tendance au « dumping compétitif » pourrait comprimer les marges bénéficiaires de tout le secteur.

Le moment idéal pour une introduction en bourse

Malgré ses nombreux défis internes et externes, le timing de l’IPO de Circle est remarquablement opportun.

Selon ses partisans, les stablecoins deviennent progressivement une forme de dollar numérique de facto — particulièrement dans un contexte où les États-Unis adoptent une attitude hostile envers les monnaies numériques de banque centrale (CBDC). Le marché potentiel des stablecoins couvre les transferts internationaux, les paiements institutionnels et l’intégration dans la finance décentralisée (DeFi). L’infrastructure et la posture réglementaire construites par Circle pourraient lui offrir un avantage décisif.

Comme l’a commenté Benjamin Billarant, fondateur de Balthazar Capital (une société de gestion spécialisée dans les actions liées aux cryptos) :

« L’IPO de Circle ne pouvait survenir à un meilleur moment. Nous sommes arrivés à un point de basculement où les stablecoins sont adoptés par le grand public. Une fois adoptée, la loi GENIUS offrira la transparence réglementaire nécessaire pour libérer tout leur potentiel — et Circle, grâce à son approche prioritaire de la conformité, est particulièrement bien positionné pour profiter de cette opportunité. »

En effet, la loi américaine la plus complète jamais proposée sur les stablecoins — le projet de loi bipartite GENIUS — a été adopté au Sénat le 21 mai et est actuellement examiné à la Chambre des représentants. Un excellent timing pour l’IPO de Circle.

La valorisation élevée de 7,2 milliards de dollars raconte une histoire similaire (l’évaluation P/E de Circle dépasse désormais celle du géant des cartes bancaires Visa) : USDC n’est que le début de la tokenisation.

Bien que Circle dépende aujourd’hui de la demande du marché crypto, les stablecoins deviendront à l’avenir un mode de paiement mondial plus fluide et efficace que les solutions actuelles.

Au-delà de la commande d’une pizza ou de l’achat de biens à l’étranger, de nouvelles applications et produits financiers pourront être construits sur cette base. Avec l’administration Trump qui pousse à l’intégration des stablecoins dans le courant dominant, la demande pour USDC augmentera, générant davantage de revenus.

La valorisation de 7,2 milliards de dollars est-elle justifiée ? Le marché en décidera. Mais une chose est sûre : la capacité de Circle à passer rapidement d’un modèle reposant sur des revenus faciles issus des taux d’intérêt à un modèle axé sur des produits innovants déterminera son destin à long terme.

Les grands actionnaires vendent, Wall Street achète

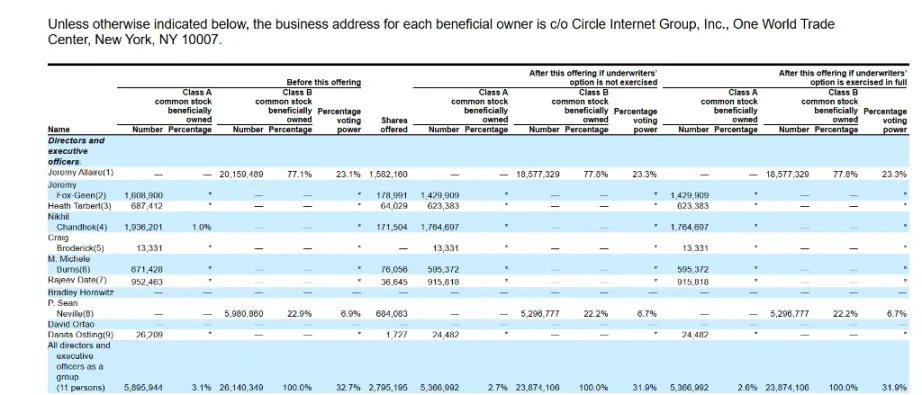

Un détail intrigant : les actionnaires existants de Circle profitent massivement de cet IPO pour réaliser leurs plus-values.

Selon le prospectus, 60 % des actions émises proviennent de la vente par les actionnaires actuels, un ratio bien supérieur à celui des IPO technologiques classiques.

Le PDG de Circle, Jeremy Allaire, vendra 8 % de ses actions, et plusieurs fonds de capital-risque renommés prévoient aussi de céder environ 10 % de leurs participations. Bien que les actionnaires internes conservent encore une participation substantielle, cette importante désengagement pourrait envoyer un signal ambigu au marché.

Dans les introductions en bourse technologiques, il est extrêmement rare que le nombre d’actions vendues par les actionnaires existants dépasse celui émis par l’entreprise elle-même.

Meta constitue l'une des rares exceptions. En 2012, lors de son IPO record de 16 milliards de dollars, 57 % des actions étaient vendues par des actionnaires existants.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News