Dialogue avec le Dr. Xiao Feng (2/2) : Les Chinois deviendront inévitablement les acteurs principaux de l'innovation RWA

TechFlow SélectionTechFlow Sélection

Dialogue avec le Dr. Xiao Feng (2/2) : Les Chinois deviendront inévitablement les acteurs principaux de l'innovation RWA

Mais il ne faut pas mettre de nouvelles chaussures pour emprunter d'anciens chemins.

Rédaction : Meng Yan

【Introduction】Avec le vote du Sénat américain sur la loi relative aux stablecoins en dollars et l'adoption par le Conseil législatif de Hong Kong du projet de règlement sur les stablecoins en dollars de Hong Kong, les stablecoins sont rapidement devenus l'un des sujets les plus brûlants du secteur, attirant une attention encore plus large. On s'attend généralement à ce qu'avec la mise en œuvre de la loi sur les stablecoins en dollars, l'économie numérique basée sur la blockchain connaisse une explosion remarquable, ouvrant une nouvelle fenêtre entrepreneuriale autour des stablecoins en dollars et des actifs du monde réel (RWA). Le Dr Xiao Feng est une figure de proue parmi les chercheurs et praticiens chinois dans le domaine de la blockchain, possédant une compréhension approfondie de la blockchain, des stablecoins et des RWA. Afin de bien saisir cette opportunité d'époque, j'ai eu la chance d'avoir un échange approfondi avec le Dr Xiao Feng par vidéoconférence et par écrit, que j'ai ensuite retranscrit ici pour discussion collective. En raison de sa longueur, cet article est publié en deux parties. La première partie, déjà publiée, analyse principalement la signification des stablecoins en dollars. Ce texte constitue la seconde partie, axée sur les opportunités offertes par l'économie des stablecoins et les RWA aux entrepreneurs chinois. Les opinions exprimées ici sont personnelles ; les lecteurs sont invités à échanger.

4. L’économie des stablecoins est la phase initiale des RWA, propulsant les applications blockchain au-delà du fossé

Meng Yan : Quoi qu’il en soit, avec la réglementation des stablecoins en dollars américains et en dollars de Hong Kong, les stablecoins deviennent incontournables. Que signifie cela pour les entrepreneurs ?

Xiao Feng : Au cours des prochaines années, les stablecoins entraîneront une explosion massive des applications blockchain et RWA. Du côté de la demande, des centaines de millions d’utilisateurs rejoindront la chaîne pour créer des comptes cryptographiques et détenir des stablecoins, faisant exploser rapidement l’échelle utilisateur. Parallèlement, du côté de l’offre, des millions de plateformes, entreprises, commerçants Internet, médias indépendants et créateurs commenceront à accepter les paiements en stablecoins, et un grand nombre d’actifs seront tokenisés et intégrés à la chaîne sous forme de RWA. « Comment gagner des stablecoins » deviendra l’un des sujets les plus cruciaux pour toutes les entreprises dans les années à venir.

Les besoins liés aux stablecoins et aux RWA exploseront rapidement. Les vrais entrepreneurs capables saisiront l’occasion sans hésitation ni réserve. Les stablecoins et la blockchain deviendront la voie la plus attrayante au cours des prochaines années, celle qui portera le plus grand nombre d’histoires de réussite.

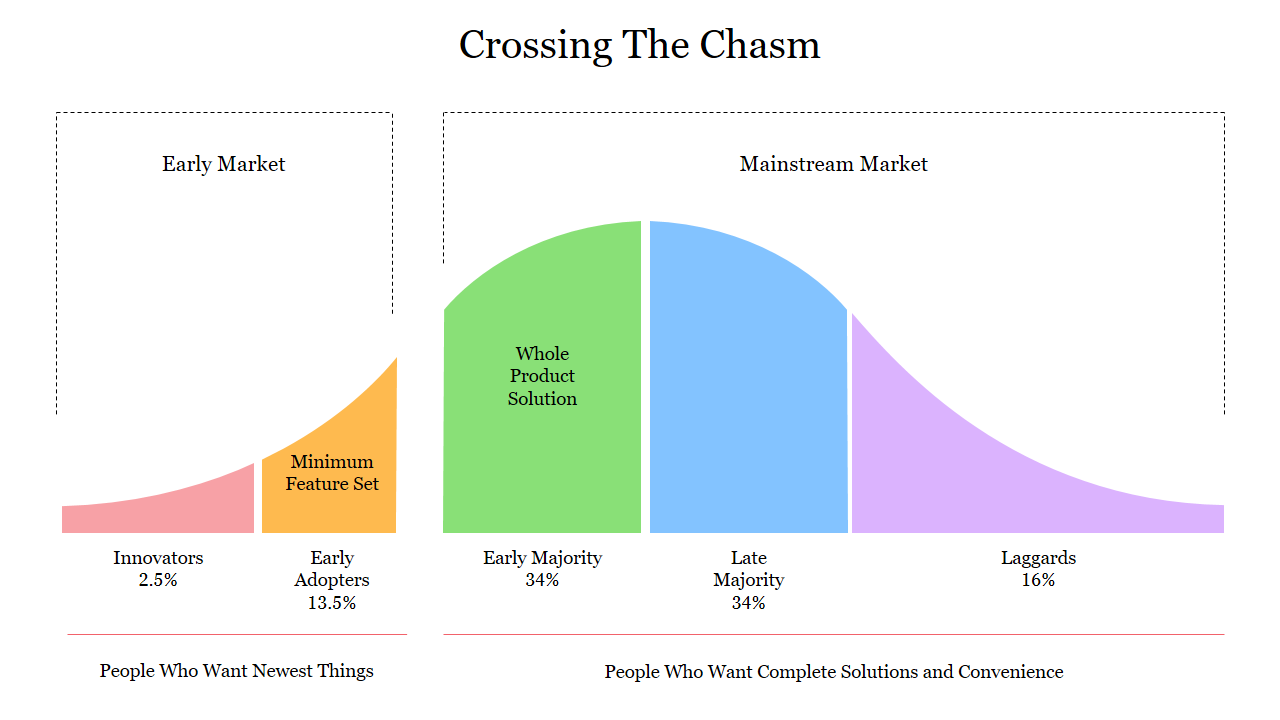

J’aimerais ici citer un modèle issu d’un ouvrage classique sur les affaires pour expliquer ce phénomène : la « courbe d’adoption du marché technologique » proposée par Geoffrey Moore dans son livre *Crossing the Chasm*. Il divise les utilisateurs en cinq catégories : innovateurs, premiers adoptants, majorité précoce (pragmatiques), majorité tardive (conservateurs) et traînards (sceptiques). La plupart des produits technologiques meurent dans le « fossé » entre les « premiers adoptants » et la « majorité précoce ». Pour franchir ce fossé, la technologie doit passer de la vision à la réalité, résoudre des problèmes concrets et apporter une valeur tangible ; sinon, elle sombrera dans l’oubli.

Je pense que les stablecoins deviennent précisément le pont permettant à l’industrie blockchain de traverser ce « fossé ». Autrefois, quand nous parlions de crypto ou de Web3, nous restions coincés dans un petit cercle d’« adeptes » et d’« amateurs de technologie ». Beaucoup adhéraient aux idées, mais dès qu’il s’agissait d’une utilisation à grande échelle, surgissaient des problèmes comme « absence de cas concrets », « incompréhension des utilisateurs », « risques réglementaires élevés », etc. Aujourd’hui, les stablecoins deviennent le premier produit blockchain véritablement adopté massivement par les « pragmatiques ». Commerce électronique transfrontalier, travailleurs indépendants, règlements interplateformes, paiements mondiaux — tout le monde commence à les utiliser. Pour la première fois, la blockchain n’est plus une simple narration, mais une infrastructure intégrée à l’économie réelle.

Pour utiliser des stablecoins, les utilisateurs doivent ouvrir un compte numérique, ce qui les amène à découvrir et apprendre l’utilisation des portefeuilles. Ainsi, les stablecoins ne sont pas seulement un produit : ils constituent le laissez-passer permettant à toute l’industrie blockchain de franchir le fossé du marché. De l’autre côté du fossé s’étend un vaste marché bleu, constitué des utilisateurs principaux — la « majorité précoce » et la « majorité tardive ». Une fois ce fossé franchi, l’adoption massive (« mass adoption ») ne sera plus un rêve, mais une conséquence naturelle.

Récemment, j’ai souvent cité cette phrase du prix Nobel d’économie John Hicks : « Derrière chaque révolution industrielle se trouve une révolution financière. » Nous entrons maintenant dans la suite logique : chaque explosion de révolution financière nécessite un produit universel capable de franchir les frontières des utilisateurs. Les stablecoins deviennent ce produit.

Je dois insister : une telle explosion ne se produit qu’une seule fois dans une industrie. Une fois passée, elle est passée. Les entrepreneurs ne peuvent donc plus hésiter. Ceux qui ont connu Internet et le mobile savent que rater cette fenêtre rendra les choses infiniment plus difficiles par la suite.

5. L’innovation RWA ne doit pas marcher dans les vieux sentiers avec de nouvelles chaussures

Meng Yan : Vous venez de mentionner les RWA, un sujet très populaire après les stablecoins. On dit que dans les grandes villes chinoises, de nombreux entrepreneurs discutent activement des opportunités RWA. Mais j’ai des doutes. Les RWA consistent à tokeniser des actifs du monde réel puis à les mettre sur chaîne. Beaucoup imaginent naïvement que leurs actifs invendables deviendront soudain très prisés une fois transformés en RWA. Cela n’a aucun sens selon moi. Vous avez certainement rencontré davantage de cas similaires et devez avoir une perception encore plus aiguë. Qu’en pensez-vous ?

Xiao Feng : Je reçois presque quotidiennement des entrepreneurs venant me parler de RWA, et j’ai vu tous les types d’actifs que vous décrivez. Mais dans 90 % des cas, je les incite à y renoncer. Techniquement, mettre ces actifs sur chaîne est simple. Mais la question est : achèteriez-vous vous-même ces RWA ? Moi, en tout cas, non.

Les RWA sont une tendance inéluctable et connaîtront une croissance considérable. Un récent rapport du Boston Consulting Group prévoit que la taille totale des actifs RWA sur chaîne atteindra 18,9 billions de dollars d’ici 2033, ce qui implique un taux de croissance annuel composé de 53 % au cours des huit prochaines années. Aucun entrepreneur ne veut manquer ce train-fusée.

Mais cela ne signifie pas que coller aveuglément un label RWA fera miraculeusement décoller n’importe quel actif. L’histoire de plus de dix ans de développement du secteur crypto nous enseigne que le progrès doit suivre des lois objectives et être fondé sur la valeur. Bien sûr, les bulles sont inévitables, mais si elles deviennent trop grandes, elles finissent par imploser, nuisant ainsi au développement global du secteur.

J’ai souvent dit que beaucoup ont une perception gravement erronée des RWA. Les RWA ne consistent pas à apposer une étiquette blockchain ou à recouvrir un actif d’une fine couche d’or technologique pour le transformer radicalement. Cela ne change pas la nature intrinsèque de l’actif. Si vos actifs manquent de liquidité, ont un prix opaque et un coût de transaction élevé, ils ne prendront pas leur envol magiquement une fois sur chaîne. Les RWA ne sont pas des magiciens capables de transformer un corbeau en phénix.

Les RWA sont une représentation numérique des actifs réels. L’essentiel est de savoir ce que vous représentez. Si l’actif sous-jacent est médiocre, sans droit de propriété clair ou standardisation, aucune emballage ne servira à rien. Ce n’est ni une alchimie financière ni un remède miracle blockchain.

Je pense donc que le développement des RWA doit suivre une loi objective : commencer par les actifs de haut niveau, normalisés, dominants, puis progressivement étendre vers les actifs de queue longue et non standardisés. Quels sont les actifs de haut niveau ? Les obligations souveraines, les actions blue chips de grandes entreprises — des actifs déjà fortement standardisés, largement acceptés sur les marchés mondiaux, avec des mécanismes de tarification transparents. Viennent ensuite les obligations d’entreprises leaders, les bons titres de qualité, les créances clients, voire les prêts hypothécaires dans des zones à forte croissance. Ce type d’actif possède un vrai potentiel de tokenisation, car il repose sur une valeur solide et une symétrie d’information sur les prix, permettant ainsi d’amplifier la liquidité plutôt que de créer des illusions.

Vous avez raison : beaucoup abordent les RWA avec un esprit spéculatif, cherchant simplement une coquille blockchain pour « monétiser » des actifs sans valeur hors chaîne, voire en lançant des schémas proches du marketing de réseau. Cette approche « vieille route avec nouvelles chaussures » ne me convainc pas. Les RWA ne sont pas un outil pour fuir la réglementation ni une poubelle pour actifs toxiques. Sans résoudre réellement les problèmes de confiance, de circulation ou de tarification, la mise sur chaîne n’a aucun sens.

Nous devons être réalistes. Actuellement, les actifs de haute qualité sont surtout concentrés aux États-Unis. L’opportunité réelle pour les Chinois ne consiste pas à précipiter la tokenisation d’actifs, mais à d’abord s’ancrer solidement dans la phase de l’« économie des stablecoins ». Que veux-je dire ? D’abord sortir à l’international, vendre des produits et des services en ligne et sur chaîne, gagner des stablecoins — c’est là notre avantage actuel. En résumé : faire des RWA en commençant par gagner des stablecoins.

Pourquoi ? Parce que nous avons la chaîne d’approvisionnement mondiale la plus puissante, des capacités d’ingénierie et de fabrication exceptionnelles, ainsi qu’une maîtrise avancée de l’exploitation Internet. Le commerce électronique transfrontalier est déjà à grande échelle, et les entrepreneurs e-commerce, experts en trafic et efficacité, réduisent immédiatement leurs coûts et accélèrent drastiquement leurs règlements avec les stablecoins. C’est là le véritable point de départ de l’intégration à la blockchain, la solution chinoise à l’ère de l’économie des stablecoins.

Ce n’est pas une spéculation de ma part, mais une réalité en cours. Ces dernières années, certaines PME chinoises exportant en ligne, des entreprises commerciales extérieures, des commerçants d’exportation d’Yiwu, adoptent très vite les stablecoins, certains atteignant des échelles importantes, dépassant même bien des projets blockchain en capacité de génération de stablecoins. Et ce n’est que le début. Je suis certain que dès que la loi GENIUS sera adoptée, des plateformes comme Amazon soutiendront rapidement les paiements en stablecoins, et des dizaines de milliers de commerçants e-commerce deviendront vite les protagonistes de l’économie des stablecoins.

Je pense donc qu’il est temps pour les talents chinois de l’Internet d’embrasser la blockchain et l’économie des stablecoins. Dès que vous vous êtes ancrés, rassemblant utilisateurs, commerçants et flux de trésorerie, vous ferez naturellement éclore des RWA de haute qualité : créances clients issues de commandes transfrontalières, dettes de chaîne logistique basées sur un transport réel — autant d’actifs naturellement adaptés à la chaîne. À ce moment-là, inutile de raconter des histoires : les investisseurs viendront spontanément acheter vos RWA.

Je recommande donc de bien poser le premier pas. L’économie des stablecoins est la phase initiale des RWA, la tête de pont permettant à la blockchain d’entrer réellement dans l’industrie et les flux de trésorerie. Celui qui s’y ancre aujourd’hui dominera naturellement demain le haut plateau des RWA.

Meng Yan : Certains pensent que le concept RWA étant à la mode, ils peuvent de nouveau lancer des jetons. Créer un projet RWA et organiser un ICO. Est-ce possible ?

Xiao Feng : Cette question doit être examinée sous deux angles.

D’un côté, l’époque où l’on pouvait raconter une histoire blockchain, créer un protocole et devenir riche en lançant un jeton est terminée. Le vent est passé. Ces dix dernières années, nous avons connu la première courbe de croissance du secteur blockchain, centrée sur la construction d’infrastructures et le financement via l’émission de jetons. À cette époque, c’était bien « la narration attire le capital » : lancer un jeton suffisait à mobiliser tout un tour de financement.

Mais aujourd’hui, l’effet marginal du financement par jetons diminue rapidement. Les investisseurs crypto deviennent de plus en plus rationnels, le marché est saturé, et les utilisateurs ne sont pas dupes des livres blancs aux promesses extravagantes. Ce qui compte, c’est d’avoir des cas d’usage réels, d’attirer des utilisateurs et des flux de trésorerie. La première courbe perd donc de sa force. Ce dont nous avons besoin maintenant, c’est d’une deuxième courbe de croissance : une phase d’explosion centrée sur les applications.

D’un autre côté, les États-Unis n’ont pas banni uniformément le financement par jetons. Ils construisent actuellement, par deux voies, un nouveau cadre juridique pour le financement par jetons. Premièrement, le projet de loi FIT21. Deuxièmement, le mécanisme d’exemption réglementaire « Token Safe Harbor ». Ensemble, ils forment les prémices d’un nouveau système de financement par jetons conforme à la réglementation.

Si vous avez quelques connaissances en histoire du droit financier américain, vous savez que la position du FIT21 est similaire à celle du *Investment Company Act* de 1933. Il s’agit d’une loi structurelle sur un acteur économique, placée aux côtés du *Securities Act* de 1933 et du *Exchange Act* de 1934, qui ont ensemble posé les bases juridiques d’un siècle de prospérité du marché américain. Aujourd’hui, on voit la SEC et la CFTC publier continuellement des documents explicatifs définissant si un jeton est un titre, une marchandise ou une marchandise virtuelle, tout en clarifiant leurs responsabilités réglementaires. C’est ce processus qui rend progressivement le cadre plus clair.

Je pense que si ces deux démarches se poursuivent et se combinent, la législation américaine actuelle pourrait servir de modèle mondial pour le financement par jetons et la régulation des marchés de jetons. Si tout se déroule bien, cela pourrait poser les bases d’un siècle de prospérité financière numérique. Jadis, nous parlions d’actions et d’obligations ; aujourd’hui, nous parlons de RWA et de jetons. La forme change, mais la logique fondamentale de la finance reste la même : évaluation des risques, transparence de l’information et protection juridique.

Je le répète : ne vous précipitez pas pour lancer un jeton. Concentrez-vous d’abord sur le développement de votre activité dans l’économie des stablecoins, lancez des applications, bâtissez solidement vos bases. Une fois que votre modèle est validé par le marché et que vos flux de trésorerie sont viables, vous pourrez lever des fonds selon les nouvelles règles américaines. Alors, pourquoi craindre de ne pas pouvoir lever efficacement ? Pourquoi craindre de ne pas réussir à coter ? Créez d’abord de bons produits, de bonnes applications. La voie juridique s’ouvre progressivement, et le pont du capital viendra naturellement à vous.

À l’avenir, Nasdaq et NYSE pourront négocier des jetons, tandis que des bourses comme HashKey pourront négocier des actions. Récemment, la bourse cryptographique américaine Kraken a annoncé en pionnière la prise en charge de certains titres tokenisés américains. Comme l’a récemment déclaré la présidente de la SEC américaine, Atkins, nous verrons bientôt apparaître des « super-applications » capables de traiter tous types d’actifs — actions, obligations, jetons, stablecoins, RWA — sur une même plateforme. Ce jour n’est plus très loin.

6. Les Chinois seront incontestablement les acteurs principaux de l’innovation RWA

Meng Yan : Pourtant, en discutant avec de nombreux entrepreneurs chinois de la blockchain, j’ai l’impression qu’ils manquent globalement de confiance. Leur principal doute est que cette vague de stablecoins et de RWA est centrée aux États-Unis, et que, dans le contexte actuel de compétition stratégique sino-américaine, avec les thèses de « découplage » et de « rupture des chaînes » très répandues et les sentiments nationalistes exacerbés des deux côtés, les entrepreneurs chinois seront-ils traités différemment ? Auront-ils une chance équitable ?

Xiao Feng : Dire que ce problème n’existe pas serait objectivement faux. L’affrontement géopolitique sino-américain a bien un impact sur l’environnement entrepreneurial, particulièrement dans des domaines sensibles comme la technologie et la finance. Mais l’histoire n’avance jamais en ligne droite, et la réalité est souvent plus complexe et plus nuancée que la rhétorique médiatique. Malgré les frictions, je suis fermement convaincu que les entrepreneurs chinois ont non seulement une chance, mais aussi des avantages uniques dans cette vague d’économie des stablecoins et de RWA.

Premièrement, grâce à un énorme avantage accumulé. Même dans les périodes les plus difficiles, la Chine reste l’un des pays ayant le plus grand nombre de développeurs blockchain au monde, avec un niveau d’innovation et d’ingénierie parmi les plus élevés, et des communautés particulièrement actives. Ne vous laissez pas tromper par les apparences : derrière de nombreux projets internationaux majeurs, on retrouve souvent le code, les algorithmes et les infrastructures d’ingénieurs chinois. Dans un entretien, j’ai même dit sans ambages à la Fondation Ethereum : « Ethereum en est arrivé là parce qu’il a perdu la Chine. » Entre 2014 et 2016, la Chine constituait la base la plus solide de développeurs et d’utilisateurs d’Ethereum. Par la suite, pour diverses raisons, Ethereum a fait l’impasse sur la Chine, ce qui a été une cause majeure de sa perte de dynamisme. Ce qui est vrai pour Ethereum l’est pour tout projet blockchain mondial : celui qui gagne le monde chinois gagne le monde. Nul ne peut ignorer les développeurs et la communauté chinois.

Deuxièmement, les intérêts concrets sont fortement alignés. L’économie des stablecoins et les RWA forment un nouveau canal de mondialisation à l’ère du numérique. Qu’est-ce que cela signifie pour la Chine ? Cela signifie que nous pouvons contourner le système traditionnel de règlement en dollars et les plateformes centralisées pour exporter nos biens, services et contenus par de nouveaux moyens. Cela créera non seulement des emplois, stimulera la croissance et l’innovation, mais surtout permettra de construire une compétitivité chinoise dans le monde Web3. En d’autres termes, c’est une nouvelle « sortie numérique ».

Troisièmement, le nouveau système est par essence multiforme. L’économie future des stablecoins ne sera pas monolithique, mais un réseau mondial multilatéral, multirégional, doté d’une grande variété et granularité. Nous verrons une économie de stablecoins en dollars sur site (onshore), mais aussi hors site (offshore), semblable au système du dollar européen actuel, offrant de vastes espaces en Asie, Afrique et Amérique latine. Ces régions offrent d’immenses possibilités d’innovation et des règles plus souples. Avec l’esprit d’entreprise audacieux des entrepreneurs chinois à l’international, ces marchés deviendront notre terrain de prédilection.

Quatrièmement, la tendance est irréversible. Une fois que les États-Unis auront ouvert la voie, les autres grandes économies suivront nécessairement. Regardez Hong Kong, qui a déjà pris les devants en adoptant le « Règlement sur les stablecoins ». Je suis convaincu que tôt ou tard, nous discuterons de la création d’un stablecoin offshore en yuan chinois. Ce serait un sujet stratégique sérieux à examiner. Si cela aboutit, les entrepreneurs chinois auront une influence et une voix bien plus grandes dans ces écosystèmes de stablecoins non libellés en dollars.

Cinquièmement, c’est mon jugement de long terme constant : la Chine finira par embrasser la grande vague de la blockchain et des actifs numériques. Notre pays est pragmatique : tant qu’une technologie peut stimuler le développement, servir l’économie réelle et générer des bénéfices, elle sera inévitablement acceptée. Une fois ouverte, avec l’ampleur du marché chinois, la densité entrepreneuriale et le caractère diligent et pratique du peuple chinois, la blockchain connaîtra en Chine une explosion inouïe, devenant la terre la plus fertile d’innovation au monde.

Ainsi, les entrepreneurs chinois ne doivent surtout pas être aveuglés par des obstacles ponctuels au point de manquer toute une ère. Ce que vous voyez aujourd’hui avec les stablecoins et les RWA est une vague décennale. Si vous n’y montez pas, vous abandonnez volontairement votre voix. Si vous osez y monter, même si les vagues sont hautes et les vents violents, vous aurez une chance de tenir une place dans ce nouveau monde. Je crois fermement que les entrepreneurs chinois y arriveront. Dans cinq ou huit ans, l’économie des stablecoins pourrait atteindre 20 ou 30 billions de dollars, et je suis persuadé qu’à ce moment-là, une part importante des chefs de file de l’industrie seront chinois.

7. L’innovation la plus importante est celle de l’ordre

Meng Yan : Personne ne doute plus de la capacité des entrepreneurs chinois à créer de bons produits, mais les interrogations persistent sur la question de l’intégrité. En tant qu’entrepreneur blockchain, je suis profondément insatisfait de l’ordre actuel dans ce secteur. Quand j’ai décidé d’y entrer, c’était sous l’inspiration de l’esprit de Satoshi Nakamoto : utiliser la blockchain, une infrastructure ouverte et transparente, pour créer, au-delà des entreprises traditionnelles, un mécanisme de collaboration à grande échelle plus inclusif et plus juste. Mais après dix ans d’observation, l’ordre établi par ce secteur mérite bien la formule « semer des dragons, récolter des puces ». Notre idéal initial était de s’opposer à une réglementation excessive et centralisée, mais l’ordre actuel des marchés cryptos est pire encore que celui qu’on voulait remplacer : plein de fraudes, de trahisons, d’abus de pouvoir, d’opérations opaques et de destruction mutuelle sans limite. Honnêtement, si les États-Unis avaient proposé une réglementation sur les stablecoins et projets cryptos il y a dix ans, j’aurais probablement protesté. Mais aujourd’hui, puisque ce secteur ne parvient pas à créer spontanément un ordre sain, il faut bien que celui-ci vienne de l’extérieur.

Xiao Feng : L’ordre est aussi un produit, et même le plus important.

Vous dites « semer des dragons, récolter des puces » — je ne le conteste pas. Après dix ans, nous avons tous vécu un écart entre idéal et réalité. Partant de l’idéalisme technologique, nous espérions que la blockchain créerait spontanément un ordre économique ouvert, transparent et équitable, sans dépendre des structures réglementaires traditionnelles. Mais la réalité montre que sans règles de base, un marché ne peut fonctionner de manière stable. C’est comparable à la Bourse américaine du XIXe siècle. L’humain n’a pas changé, le résultat non plus.

Mais le problème ne vient pas uniquement de nous. Pendant dix ans, les autorités financières des principales juridictions, face à la montée rapide de la blockchain, ont souvent opté pour des blocages abrupts, sans proposer de voie claire de conformité. Cela a conduit à une sélection inversée sur le marché : de nombreux entrepreneurs honnêtes, désireux d’innover sérieusement et capables de bien faire, ont vu les règles floues, perdu espoir, et ont quitté le secteur. Ceux qui sont restés étaient souvent plus radicaux, plus spéculatifs.

Aujourd’hui, les propositions américaines FIT21 et « Token Safe Harbor » sont des signaux positifs que nous attendions depuis longtemps. Elles ne visent pas à interdire totalement les jetons, mais à leur « fixer des règles tout en laissant une porte de sortie ». Par exemple, avec « Token Safe Harbor », un projet peut lever des fonds via des jetons après s’être enregistré auprès de la SEC, puis, trois ans plus tard, l’autorité évalue son degré de décentralisation : s’il est satisfaisant, il continue sans être traité comme un titre ; sinon, il entre dans le cadre réglementaire des titres. C’est un équilibre dynamique entre innovation et régulation. Cela reconnaît à la fois l’efficacité du financement par jetons et établit un seuil réglementaire avec une issue. À mes yeux, c’est précisément un processus de création d’ordre : non pas supprimer les jetons d’un coup, mais les intégrer dans une trajectoire de développement durable.

Plus important encore, cette création d’ordre n’a pas d’importance que pour le secteur crypto. À l’avenir, les entrepreneurs dans des secteurs émergents comme l’IA, la robotique, la biotechnologie, les énergies nouvelles ou les actifs carbone pourront aussi envisager le financement et la gouvernance par jetons. Ce n’est pas seulement une affaire de Web3, mais un problème d’infrastructure nouvelle pour tout l’écosystème de l’innovation.

C’est pourquoi je suis optimiste. Les personnes de bonne foi, désireuses d’entrer et d’agir selon les règles, réussiront inévitablement dès lors qu’un ordre clair existe. Le marché n’a pas peur de la régulation, il

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News