Politique de déréglementation stimulant le récit RWA sur les actions américaines : opportunités et défis des actions tokenisées

TechFlow SélectionTechFlow Sélection

Politique de déréglementation stimulant le récit RWA sur les actions américaines : opportunités et défis des actions tokenisées

S'ils parviennent à proposer certaines actions de premier plan à haut dividende, ils pourraient être adoptés par des protocoles DeFi générant des revenus.

Rédaction : @Web3_Mario

Résumé : Alors que les politiques de Trump se concrétisent progressivement — attirer la production manufacturière via des tarifs douaniers, déclencher activement une bulle boursière afin d'obliger la Réserve fédérale à baisser ses taux et injecter des liquidités, puis stimuler l'innovation financière et accélérer le développement industriel grâce à une déréglementation — cette série de mesures transforme réellement les marchés. Dans ce contexte, le secteur RWA bénéficiant de la déréglementation attire de plus en plus l’attention du secteur de la cryptomonnaie. Cet article présente principalement les opportunités et défis liés aux actions tokenisées.

Historique du développement des actions tokenisées

En réalité, le concept d’actions tokenisées n’est pas nouveau. Dès 2017, des essais autour de la STO (Security Token Offering, offre de jetons sécurisés) ont commencé. La STO est une méthode de financement dans le domaine des cryptomonnaies qui consiste à numériser les droits associés aux titres financiers traditionnels et à les inscrire sur une blockchain, permettant ainsi de transformer les actifs en jetons. Elle combine la conformité réglementaire des titres classiques avec l'efficacité technologique de la blockchain. En tant que catégorie majeure de titres, les actions tokenisées constituent l’un des cas d’usage les plus remarqués dans le domaine de la STO.

Avant l’émergence de la STO, la méthode dominante de financement dans l’écosystème blockchain était l’ICO (Initial Coin Offering, première émission de jetons). L’essor rapide des ICO reposait sur la facilité offerte par les contrats intelligents d’Ethereum, mais la plupart des jetons émis ne représentaient pas de droits réels sur des actifs et manquaient de supervision réglementaire, entraînant fréquemment fraudes et disparitions.

En 2017, la SEC américaine (Commission des valeurs mobilières) a publié une déclaration concernant l’affaire DAO, indiquant que certains jetons pouvaient être considérés comme des titres soumis à la loi de 1933 sur les valeurs mobilières. Ce fut le point de départ officiel du concept de STO. En 2018, la STO s’est progressivement popularisée sous le nom d’« ICO conforme », attirant l’attention du secteur. Toutefois, en raison de l’absence de normes unifiées, de faible liquidité sur les marchés secondaires et de coûts élevés de conformité, son développement est resté lent.

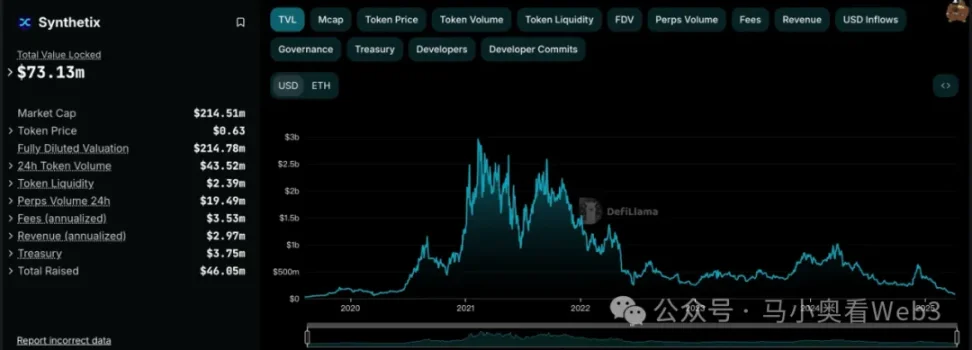

Avec l’arrivée du « DeFi Summer » en 2020, certains projets ont commencé à expérimenter des solutions décentralisées, utilisant des contrats intelligents pour créer des produits dérivés indexés sur les cours boursiers, permettant ainsi aux investisseurs de la chaîne d’accéder directement aux marchés boursiers traditionnels sans passer par des processus complexes de vérification KYC. Ce modèle, connu sous le nom d’actifs synthétiques, ne détient pas directement d’actions américaines et permet des échanges sans intermédiaire centralisé, contournant ainsi les coûts réglementaires et juridiques élevés. Parmi les projets emblématiques figurent Synthetix et Mirror Protocol issu de l’écosystème Terra.

Dans ces projets, les market makers peuvent fournir des garanties excédentaires en cryptomonnaie pour frapper des actions américaines synthétiques sur la chaîne et assurer la liquidité du marché. Les traders peuvent ensuite acheter ou vendre ces actifs directement sur des marchés secondaires via des DEX, obtenant ainsi une exposition au prix des actions sous-jacentes. À l’époque, Tesla était encore l’action phare du marché américain, contrairement à Nvidia qui domine aujourd’hui. Ainsi, la plupart des projets mettaient en avant la possibilité d’échanger TSLA directement sur la chaîne.

Cependant, au final, le volume des échanges d’actions américaines synthétiques sur la chaîne est resté décevant. Prenons l’exemple de sTSLA sur Synthetix : même en incluant les opérations de frappe et de rachat sur le marché primaire, le nombre total cumulé de transactions sur la chaîne atteint seulement 798. Par la suite, la majorité des projets ont annoncé avoir retiré leurs actifs synthétiques liés aux actions américaines pour des raisons réglementaires, se recentrant sur d'autres cas d'utilisation. Mais la raison fondamentale est probablement qu'ils n’ont pas trouvé de PMF (Product-Market Fit), empêchant l’établissement d’un modèle économique durable. En effet, la logique des actifs synthétiques repose sur une forte demande d’échanges sur la chaîne, incitant les market makers à frapper des actifs sur le marché primaire et à gagner des frais sur le marché secondaire. En l’absence d’une telle demande, les market makers non seulement ne peuvent pas tirer profit, mais doivent aussi supporter le risque de baisse lié à leur exposition courte sur les actions américaines, ce qui conduit à une contraction continue de la liquidité.

Outre le modèle des actifs synthétiques, certains CEX bien connus ont également tenté, via un modèle de garde centralisé, d’offrir aux traders crypto la possibilité d’acheter des actions américaines. Dans ce modèle, des institutions financières tierces ou des bourses conservent les actions réelles et créent directement des actifs négociables sur les CEX. FTX et Binance sont des exemples typiques. FTX a lancé un service d’échange d’actions tokenisées le 29 octobre 2020, en partenariat avec la société financière allemande CM-Equity AG et Digital Assets AG en Suisse, permettant aux utilisateurs hors États-Unis et zones restreintes de trader des jetons liés à des actions cotées aux États-Unis telles que Facebook, Netflix, Tesla et Amazon. En avril 2021, Binance a également lancé un service similaire, avec Tesla (TSLA) comme première action disponible.

Toutefois, l’environnement réglementaire de l’époque n’était pas très favorable, et le fait que les initiateurs clés soient des CEX signifiait qu’ils entraient en concurrence directe avec des plateformes traditionnelles comme Nasdaq, subissant dès lors des pressions importantes. Le volume d’échanges d’actions tokenisées de FTX a atteint son niveau record au quatrième trimestre 2021, avec 94 millions de dollars en octobre 2021. Mais après la faillite de FTX en novembre 2022, son service a été arrêté. Quant à Binance, il a cessé son service d’échange d’actions tokenisées seulement trois mois après son lancement, en juillet 2021, en raison de pressions réglementaires.

Par la suite, avec l’entrée du marché en période de bear market, ce secteur a stagné. Ce n’est que l’élection de Trump, accompagnée de sa politique financière de déréglementation ayant changé l’environnement réglementaire, qui a relancé l’intérêt pour les actions tokenisées — désormais rebaptisées RWA. Ce nouveau paradigme met l’accent sur une architecture conforme, intégrant des émetteurs agréés qui émettent sur la chaîne des jetons pleinement garantis 1:1 par des actifs du monde réel, avec une gestion stricte de la création, transaction, remboursement des jetons et des actifs sous-jacents selon les exigences réglementaires.

État actuel du marché des actions RWA

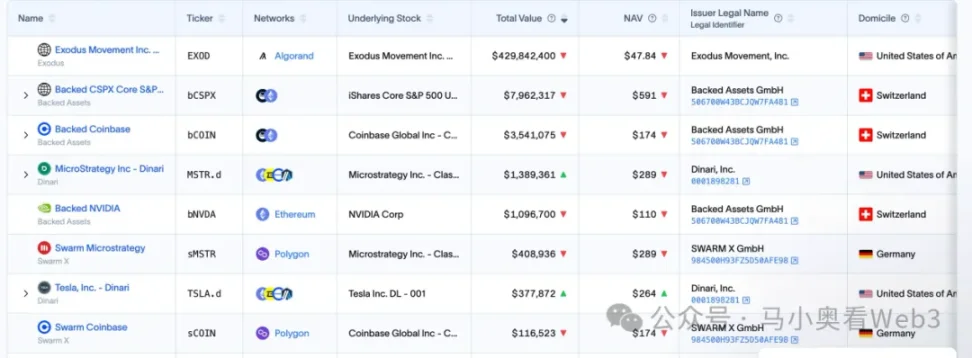

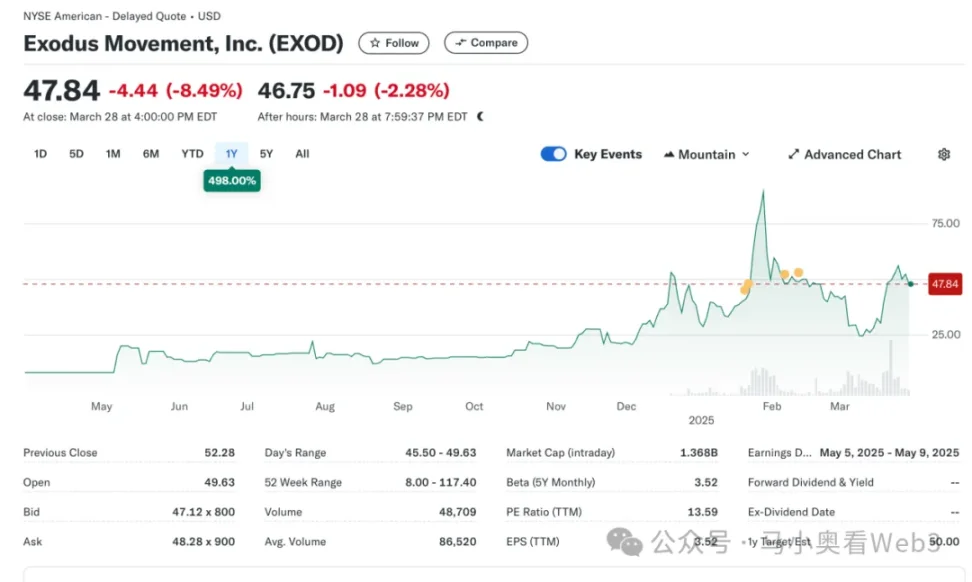

Présentons maintenant l’état actuel du marché des actions RWA. Globalement, ce marché en est encore à ses débuts et reste centré sur les actions américaines. Selon les données de RWA.xyz, l’émission totale sur le marché des actions RWA atteint actuellement 445,40 millions de dollars. Cependant, il convient de noter que 429,84 millions de dollars de ce montant proviennent d’un seul actif : EXOD, une action émise par Exodus Movement, Inc., une société logicielle spécialisée dans les portefeuilles cryptographiques auto-gérés. Fondée en 2015 et basée au Nebraska, cette entreprise est cotée au NYSE America et autorise les utilisateurs à transférer leurs actions ordinaires de classe A vers la blockchain Algorand. Les utilisateurs peuvent consulter le prix de cet actif numérique directement depuis Exodus Wallet. La capitalisation boursière totale de l’entreprise s’élève actuellement à 1,5 milliard de dollars.

Exodus devient ainsi la seule entreprise américaine à avoir tokenisé ses actions ordinaires sur une blockchain. Toutefois, il est important de préciser que l’EXOD sur la chaîne n’est qu’un simple identifiant numérique de l’action, sans inclure de droits de vote, de gouvernance, économiques ou autres. De plus, ce jeton ne peut pas être échangé ni circuler directement sur la chaîne.

Cet événement revêt une signification symbolique forte, marquant un changement notable dans l’attitude de la SEC vis-à-vis des actifs boursiers sur la chaîne. Il faut rappeler que les tentatives d’Exodus pour émettre des actions sur la chaîne n’ont pas été immédiatement couronnées de succès. En mai 2024, Exodus a déposé une première demande de tokenisation de ses actions ordinaires, mais celle-ci a été initialement rejetée en raison de la position alors restrictive de la SEC. Toutefois, en décembre 2024, après avoir amélioré continuellement sa solution technique, ses mesures de conformité et sa divulgation d’informations, Exodus a finalement obtenu l’approbation de la SEC et a réussi à migrer ses actions ordinaires sur la chaîne. Cet événement a également suscité un engouement sur le marché, propulsant le cours de l’action à un niveau historiquement élevé.

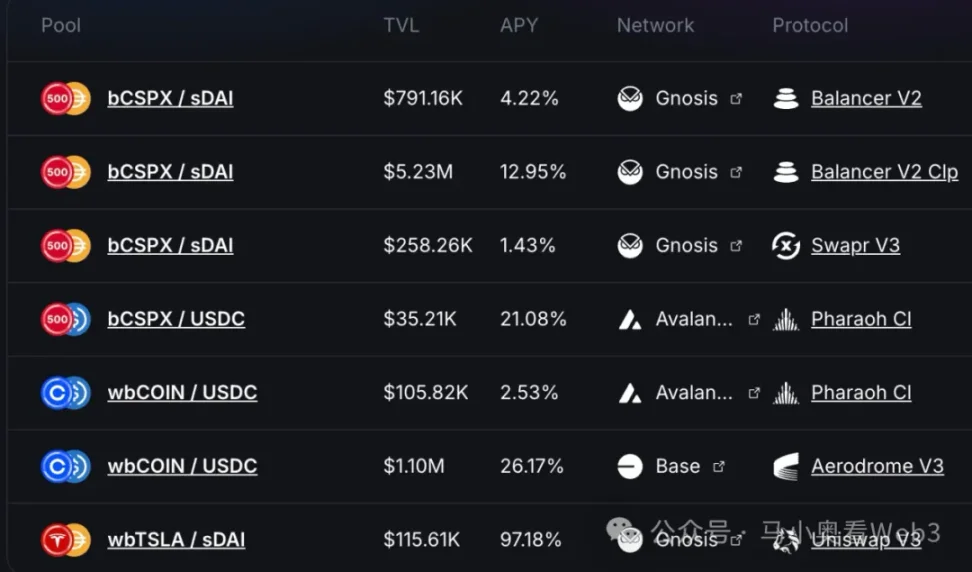

Le reste du marché, soit environ 16 millions de dollars, est principalement dominé par un projet appelé Backed Finance, une entreprise suisse. Grâce à une architecture conforme, elle permet aux utilisateurs ayant validé leur KYC d’acheter des jetons d’actions sur la chaîne via son marché primaire en payant en USDC. Une fois que Backed reçoit les cryptomonnaies, elle les convertit en dollars et achète des actions COIN sur le marché secondaire (avec un léger délai possible en fonction des horaires d’ouverture boursière). Ces actions sont ensuite conservées par une banque dépositaire suisse, et des jetons bSTOCK sont frappés 1:1 et envoyés aux utilisateurs. Le processus de rachat suit le chemin inverse. La sécurité des réserves est garantie par Network Firm, un cabinet d’audit qui publie régulièrement des preuves de réserve. Les investisseurs sur la chaîne peuvent acheter ces actions directement via des DEX comme Balancer. Backed ne confère toutefois aucun droit de propriété ou autre droit supplémentaire (comme le droit de vote) aux détenteurs de jetons d’actions, et seul un utilisateur ayant passé le KYC peut racheter des USDC sur le marché primaire.

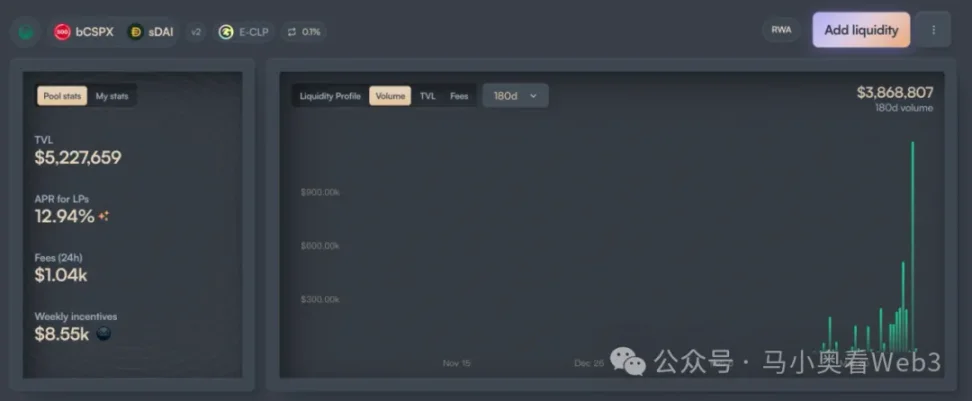

En termes d’émission, l’adoption de Backed se concentre principalement sur deux actifs : CSPX (environ 10 millions de dollars) et COIN (environ 3 millions de dollars). Sur le plan de la liquidité, elle est principalement concentrée sur les blockchains Gnosis et Base, avec environ 6 millions de dollars pour bCSPX et 1 million de dollars pour wbCOIN. En revanche, les volumes d’échanges restent faibles : par exemple, le principal pool de liquidité de bCSPX, déployé le 21 février 2025, affiche un volume cumulé d’environ 3,8 millions de dollars et environ 400 transactions au total.

Un autre développement intéressant concerne Ondo Finance. Après avoir annoncé le 6 février 2025 sa stratégie globale comprenant Ondo Chain et Ondo Global Markets, Ondo a placé les actions tokenisées au cœur de ses actifs négociables. Peut-être que grâce à ses ressources étendues dans la finance traditionnelle et à sa solide base technologique, Ondo parviendra à accélérer le développement de ce secteur — bien qu’il faille rester vigilant.

Opportunités et défis des actions RWA

Abordons maintenant les opportunités et les défis des actions RWA. En général, le marché perçoit trois avantages principaux :

-

Plateforme d’échange 7j/7 et 24h/24 : Grâce aux caractéristiques technologiques de la blockchain, les échanges peuvent se dérouler en continu. Cela libère les actions tokenisées des contraintes horaires des bourses traditionnelles, exploitant pleinement la demande potentielle. Par exemple, si Nasdaq propose désormais un service quasi 24h grâce aux séances pré- et post-marché, ses heures de trading conventionnelles restent limitées aux jours ouvrés. En revanche, une plateforme blockchain pourrait offrir un échange permanent à moindre coût.

-

Accès à moindre coût aux actifs américains pour les non-Américains : Avec l’adoption massive des stablecoins de paiement, les utilisateurs non-américains peuvent désormais acheter des actifs américains directement en stablecoin, sans supporter les frais ni les délais liés aux virements internationaux. Supposons qu’un investisseur chinois utilise Tiger Brokers pour acheter des actions américaines : même sans compter les frais de change, les frais de virement international s’élèvent à environ 0,1 %, avec un délai de règlement de 1 à 3 jours. Un échange sur la chaîne permettrait d’éviter ces deux coûts.

-

Potentiel d’innovation financière via la composable : Grâce à leur programmabilité, les actions tokenisées peuvent s’intégrer à l’écosystème DeFi, ouvrant la voie à de nouvelles innovations financières sur la chaîne, notamment dans des scénarios comme le prêt décentralisé.

Cependant, l’auteur pense que les actions tokenisées font actuellement face à deux incertitudes :

-

Vitesse de mise en œuvre des politiques réglementaires : À partir des cas d’EXOD et de Backed, on constate que les réglementations actuelles ne permettent pas encore de résoudre efficacement la question de l’égalité des droits entre actions et jetons («股币同权»), c’est-à-dire que l’achat d’une action tokenisée n’offre pas les mêmes droits juridiques (ex. droit de vote) qu’une action physique. Cela limite de nombreux scénarios, tels que les fusions-acquisitions via le marché secondaire. De plus, les cas d’utilisation conformes des actions tokenisées restent flous, freinant ainsi l’innovation financière. Le rythme de progression dépend donc fortement de l’avancement réglementaire. Compte tenu que l’objectif prioritaire du gouvernement Trump porte actuellement sur le retour de la production aux États-Unis, ce calendrier pourrait être reporté.

-

Niveau d’adoption des stablecoins : Historiquement, les utilisateurs cibles des actions tokenisées ne sont probablement pas les natifs de la crypto, mais plutôt les investisseurs traditionnels non-américains en actions américaines. Pour ceux-ci, le niveau d’adoption des stablecoins reste une question clé, étroitement liée aux politiques nationales en matière de stablecoins. Par exemple, pour un investisseur chinois, obtenir des stablecoins via le marché OTC implique une prime de 0,3 % à 1 % environ par rapport au change classique, un coût largement supérieur à celui d’un investissement traditionnel en actions américaines.

En conclusion, à court terme, l’auteur identifie deux opportunités de marché pour les actions RWA :

Pour les entreprises cotées, il est possible de s’inspirer du cas EXOD en émettant des jetons d’actions sur la chaîne. Bien qu’il n’existe pas encore beaucoup de cas d’usage concrets, le potentiel d’innovation financière pourrait inciter les investisseurs à valoriser davantage l’entreprise. Par exemple, pour les sociétés proposant des services de gestion d’actifs sur la chaîne, cette approche permettrait de transformer les investisseurs en utilisateurs de produit, et leurs actions détenues en actifs sous gestion (AUM), renforçant ainsi le potentiel de croissance de l’entreprise.

Pour les actions américaines à haut dividende, les protocoles DeFi axés sur le rendement représentent des utilisateurs potentiels. Avec l’inversion de la tendance du marché, les rendements des scénarios natifs de revenus réels sur la chaîne diminueront fortement. Des protocoles comme Ethena devront alors chercher d’autres sources de rendement réel pour maintenir leur compétitivité. On peut s’inspirer ici de l’exemple d’Ethena qui a intégré BUIDL. Les actions à haut dividende appartiennent souvent à des secteurs matures, avec des modèles de profit stables, une trésorerie abondante et une distribution régulière de dividendes. Elles présentent généralement une faible volatilité et une bonne résilience face aux cycles économiques, limitant ainsi les risques. Si certaines actions blue-chip à haut dividende étaient disponibles sous forme tokenisée, elles pourraient être adoptées par ces protocoles DeFi orientés rendement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News