Comment les entreprises Web3 peuvent-elles régler de manière sécurisée et conforme les coûts en capital provenant du continent chinois ?

TechFlow SélectionTechFlow Sélection

Comment les entreprises Web3 peuvent-elles régler de manière sécurisée et conforme les coûts en capital provenant du continent chinois ?

Le développement de chaînes publiques, le DePIN, la tokenisation des actifs du monde réel (RWA), la protection de la vie privée et les paiements transfrontaliers (PayFi) ne sont en réalité pas interdits à ce jour en Chine continentale.

Rédaction : Lu Wenlong, Liu Honglin

Le Festival Web3 2025, organisé par le laboratoire Wanguang Blockchain et HashKey Group, s'est tenu avec succès à Hong Kong du 6 au 9 avril. L'événement a couvert de nombreux domaines populaires de l'industrie, notamment le développement de chaînes publiques, DePIN, la tokenisation des actifs du monde réel (RWA), la protection de la vie privée et les paiements transfrontaliers (PayFi). Par rapport à l'année précédente, l'échelle du site et le nombre de participants inscrits ont considérablement augmenté. La majorité des participants étaient d'origine chinoise, dont un grand nombre provenaient du continent.

* Image provenant d'Internet

Ce phénomène illustre une tendance intéressante au sein de la communauté chinoise dans l'industrie Web3. En raison des différences réglementaires entre le continent et Hong Kong concernant le secteur Web3, de nombreuses équipes chinoises choisissent de localiser leurs activités commerciales et déploiements de projets à Hong Kong tout en effectuant le développement technique de base sur le continent, afin de respecter les exigences réglementaires. D’un côté, cela leur permet de tirer parti du statut de centre financier international de Hong Kong et de son innovation politique pour renforcer l’influence internationale de leur marque et de leurs produits ; de l’autre, elles peuvent s’appuyer sur le vaste vivier de talents techniques du continent pour assurer le développement et la mise à jour technologique.

Cependant, ce modèle soulève un défi majeur pour l'industrie : comment les entreprises Web3 peuvent-elles assurer une interaction durable et conforme entre leurs opérations sur le continent et à l’étranger, et améliorer la fluidité transfrontalière des fonds ? Par exemple, comment un projet du continent peut-il sortir légalement à l’international ? Comment les bénéfices d’un projet international peuvent-ils être rapatriés légalement ? Et comment un financement obtenu à l’étranger peut-il soutenir légalement l’équipe continentale ?

En pratique, l'équipe Manqin a rencontré de nombreux clients du continent qui utilisent des méthodes telles que le paiement anticipé par le dirigeant via son compte personnel, le versement de salaires sur des comptes bancaires offshore des employés, ou encore le paiement en USDT pour couvrir les frais courants de l’équipe. À nos yeux, ces solutions peuvent servir de mesure temporaire mais ne sont ni conformes ni durables à long terme.

Risques de non-conformité liés aux méthodes courantes sur le marché

1. Paiement anticipé par le compte personnel du dirigeant

Cette pratique revient à un prêt personnel à l’entreprise, ce qui n’est pas viable à long terme. Le retrait ultérieur de revenus de l’entreprise vers le compte personnel du dirigeant peut entraîner une confusion entre les biens personnels et ceux de l’entreprise. Un report prolongé pourrait être interprété comme un dividende, générant ainsi une charge fiscale. Si les avances ne sont pas correctement comptabilisées dans les livres de l’entreprise, cela pourrait être considéré comme une dissimulation de revenus salariaux, constituant une tentative d’évasion fiscale.

2. Versement de salaires sur des comptes bancaires offshore des employés

Cette méthode ne respecte pas les règlements en vigueur sur la gestion du paiement des salaires. Elle crée des difficultés pour les employés et peut entraîner un défaut d’obligation fiscale, exposant à des risques fiscaux. De plus, les cotisations sociales et les fonds de logement des employés du continent sont liées à leurs salaires. Un paiement direct depuis l’étranger pourrait nuire à leurs droits sociaux. En cas de réclamation ultérieure de régularisation, l’entreprise pourrait faire face à des sanctions administratives.

3. Paiement en monnaies virtuelles telles que l’USDT

Cette pratique ne respecte pas non plus les règles en vigueur sur le versement des salaires. Convertir des « U » (stablecoins) en monnaie fiduciaire comporte un risque élevé de non-conformité. C’est précisément dans ce contexte que se produisent fréquemment des infractions administratives et pénales sur le continent. En cas d’intervention des autorités policières, les conséquences peuvent aller de la simple saisie et blocage des comptes bancaires à des accusations pénales telles que l’exercice illégal d’activités commerciales, la complicité de criminalité informatique ou le blanchiment d’argent.

Origines de ces difficultés

1. Les politiques réglementaires limitent certaines applications à l’étranger

Depuis l'avis de 2013 sur les risques liés au Bitcoin, jusqu’à l’annonce de 2017 sur les risques liés au financement par jetons (ICO), puis à l’avis de 2021 sur le renforcement de la prévention des spéculations sur les monnaies virtuelles, le cadre réglementaire s’est progressivement resserré, en particulier en matière de promotion et d’échange de produits. Trois activités restent strictement interdites sur le continent : le financement par émission de jetons et les produits dérivés sur monnaies virtuelles, les services d’échange de monnaies virtuelles, et l’exploitation minière de Bitcoin.

Cela signifie que ces activités ne peuvent être menées qu’à l’étranger, en prenant soin d’éviter tout lien avec les utilisateurs du continent.

Cependant, pour d'autres domaines mentionnés au début de cet article — tels que le développement de chaînes publiques, DePIN, la tokenisation des actifs réels (RWA), la protection de la vie privée et les paiements transfrontaliers (PayFi) — aucune interdiction explicite n’existe actuellement sur le continent. Certains cas, comme les projets RWA, sont même encouragés sous réserve de conformité. Par exemple, le projet pilote « MaLu Grape RWA », premier projet RWA dans le secteur agricole fortement mis en avant par les autorités de Shanghai, illustre cette orientation positive. Pour plus d’informations, voir l’article précédent de l’équipe Manqin : Avocats Manqin | Analyse détaillée du modèle du premier projet RWA dans l’agriculture « MaLu Grape RWA ».

2. Les professionnels du continent se concentrent principalement sur le développement technique neutre

Conformément aux dispositions telles que les *Règlements sur la gestion des services d’information blockchain* et l’*Avis sur l’accélération de l’application et du développement industriel de la technologie blockchain*, la politique chinoise encourage actuellement le développement de technologies de base (blockchain consortium, calcul confidentiel), la transformation numérique des industries (financement de la chaîne d’approvisionnement, gouvernement numérique, traçabilité alimentaire, etc.) et l’élaboration de normes sectorielles, dans le but de favoriser l’intégration de la blockchain avec l’économie réelle. De plus, le 14e Plan quinquennal identifie explicitement la blockchain comme une industrie clé de l’économie numérique, en insistant sur l’innovation synergique avec l’intelligence artificielle, la science des données massives, etc. Les gouvernements locaux offrent également des subventions budgétaires, des politiques d’attractivité des talents et soutiennent la construction de parcs technologiques spécialisés dans la blockchain.

Méthodes courantes pour le rapatriement légal de revenus ou financements étrangers vers le continent

1. Création d’une filiale à l’étranger ou investissement minoritaire, suivi du rapatriement des bénéfices

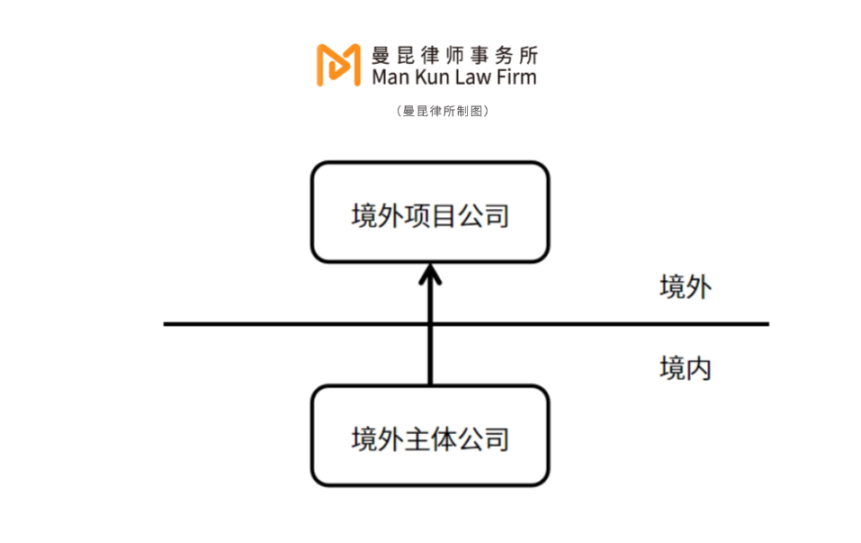

Une entreprise du continent peut créer une filiale à l’étranger ou y investir afin d’y mener des activités, puis rapatrier légalement les bénéfices générés par cette filiale.

Procédure : Conformément aux dispositions du *Règlement sur les investissements à l’étranger des entreprises* (Ordre n°11 de la NDRC), du *Règlement sur les investissements à l’étranger* (Ordre n°3 du Ministère du Commerce) et des règles de gestion des changes, après avoir justifié l’authenticité, la nécessité et la pertinence de l’investissement, l’entreprise du continent doit soumettre une demande auprès des autorités locales de la NDRC, du Ministère du Commerce et de l’Administration des changes (délégation aux banques). Après approbation ou enregistrement, les fonds peuvent être transférés légalement vers la filiale à l’étranger pour financer ses activités.

Lors de la procédure d’enregistrement, il convient de vérifier si le pays ou la région de destination est classé comme sensible, ou si le secteur d’activité est soumis à des restrictions particulières, et de bien préparer les études préalables et les documents requis.

En outre, les autorités évaluent souvent la pertinence et la nécessité d’un investissement étranger en fonction de critères tels que l’ancienneté de l’entreprise, son niveau de rentabilité et son endettement.

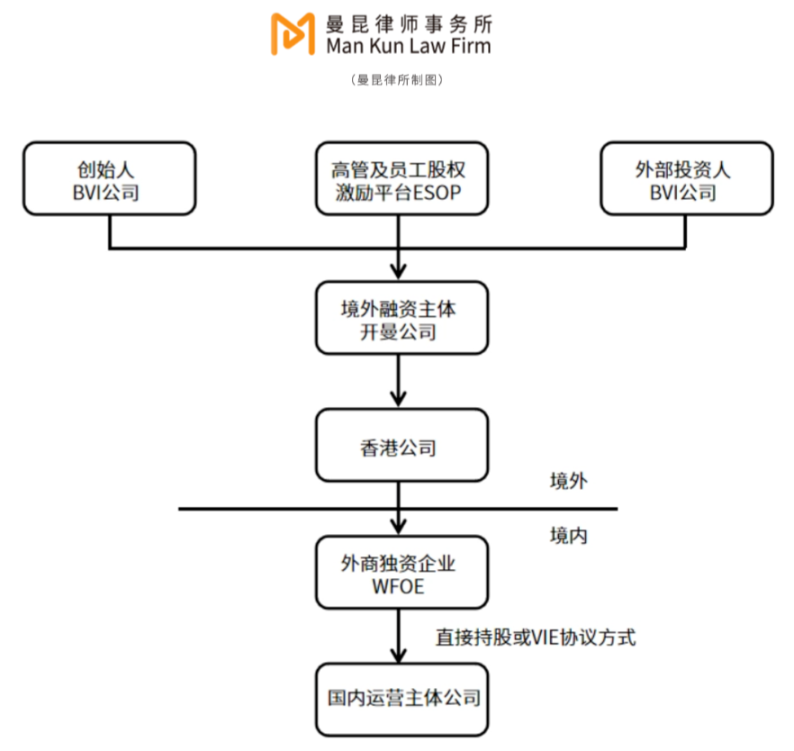

2. Rapatriement de fonds levés à l’étranger

Un résident ou une entreprise chinoise peut lever des fonds à l’étranger via une structure offshore, puis réinjecter ces capitaux sur le continent.

Procédure : Conformément à l’*Avis sur la gestion des changes concernant le financement à l’étranger et les investissements inverses par les résidents intérieurs via des sociétés à finalité spécifique* (Hui Fa [2014] n°37) et au *Règlement sur la gestion des changes*, après avoir prouvé l’origine des fonds et l’usage légitime des capitaux à l’étranger, l’actionnaire individuel de l’entreprise du continent peut demander un enregistrement auprès de l’Administration des changes locale (délégation aux banques). Une fois enregistré, il peut procéder à la modification de la structure actionnariale ou à la signature d’accords de contrôle, permettant aux investisseurs étrangers d’injecter des capitaux et de rapatrier les fonds levés pour usage local ou réaliser un investissement inversé.

3. Perception de frais via des contrats de services avec des clients étrangers

Il est possible de conclure des contrats de services (services informatiques et télécoms, recherche et développement, conseils professionnels, etc.) avec des clients étrangers et de percevoir des honoraires conformément à ces accords.

Par exemple, pour une entreprise spécialisée dans l’exportation de logiciels, si la livraison se fait par téléchargement en ligne ou par support électronique, le règlement peut être effectué via la banque sur présentation du contrat, de la facture et d’autres justificatifs. Si le logiciel est fourni sur support physique avec une licence d’utilisation permanente, les recettes doivent être traitées selon les règles du commerce des marchandises.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News