L'âge d'or de la frénésie pour les entreprises cryptographiques américaines : engouement pour les fusions-acquisitions, les introductions en bourse et la tokenisation

TechFlow SélectionTechFlow Sélection

L'âge d'or de la frénésie pour les entreprises cryptographiques américaines : engouement pour les fusions-acquisitions, les introductions en bourse et la tokenisation

Quels sont les projets des géants du chiffrement ?

Rédaction : Nianqing, ChainCatcher

Récemment, la Securities and Exchange Commission (SEC) des États-Unis a entamé une vague de retraits d'accusations contre plusieurs entreprises du secteur cryptographique : les poursuites contre Kraken, Consensys, Cumberland, Ripple, Robinhood et Nova Labs ont toutes été abandonnées. Le nouveau président de la SEC, Paul Atkins, a officiellement pris ses fonctions et a annoncé que l'établissement d'un cadre réglementaire pour les actifs numériques serait sa « priorité absolue », marquant un changement radical par rapport au style de régulation auparavant fermé et répressif. Parallèlement, le ministère américain de la Justice a clairement indiqué que les développeurs cryptographiques ne sont pas responsables de l'utilisation criminelle de leur code, et n'ont donc aucune responsabilité à assumer.

Il est évident que cette clarification et assouplissement réglementaire poussent les entreprises du secteur cryptographique vers une ère de croissance accélérée.

Actuellement, les entreprises américaines du secteur cryptographique connaissent une vague de ferveur en matière d’IPO et de fusions-acquisitions. Plus d'une dizaine d'entreprises cryptographiques américaines cherchent activement à saisir cette fenêtre opportune pour s'introduire en bourse. En outre, de plus en plus de projets optent pour des acquisitions comme moyen de sortie. Depuis novembre 2024, plus de 10 opérations de fusion-acquisition ont eu lieu chaque mois pendant cinq mois consécutifs. Les transactions à gros montants se multiplient, faisant constamment grimper les sommes impliquées à des niveaux records dans l'histoire du secteur cryptographique. Le marché cryptographique entre désormais dans une phase d’intégration et d’institutionnalisation. Des géants intégrés et multifonctionnels, offrant des plateformes tout-en-un, continueront d’émerger.

Quels sont les axes stratégiques des géants du secteur ? Quel impact cela aura-t-il sur le futur marché cryptographique ?

Ferveur autour des IPO : profiter de la fenêtre opportune

L'année 2021 a été une période phare pour l'industrie cryptographique. Grâce à la flambée du prix du bitcoin, à un environnement de taux bas et à l'engouement pour les SPAC, plusieurs entreprises cryptographiques ont planifié une introduction en bourse (IPO) ou via SPAC afin de lever des fonds et renforcer leur visibilité. Le 14 avril 2021, la cotation réussie de Coinbase au Nasdaq a marqué un jalon décisif vers la légitimation du secteur. Toutefois, d'autres entreprises n'ont pas eu cette chance : Circle, Kraken, Ripple, BlockFi et eToro avaient également prévu des introductions en bourse ou des fusions SPAC en 2021, mais leurs projets ont été mis en suspens en raison de l'incertitude réglementaire et de la volatilité du marché.

Dans la deuxième moitié de 2024, l'élection de Donald Trump a rouvert la fenêtre des IPO aux entreprises cryptographiques américaines. À ce jour, plusieurs entreprises du secteur sont déjà cotées aux États-Unis. L'exchange japonais Coincheck a finalisé sa cotation par fusion le 11 décembre 2024 ; Fold Holdings a réussi sa cotation au Nasdaq par fusion SPAC le 19 février ; la plateforme de gestion patrimoniale numérique Amber PremiumAmber, filiale d'Amber Group, a achevé sa cotation par fusion en mars.

Des entreprises telles que Circle, eToro et Kraken, qui avaient déjà envisagé une IPO par le passé, profitent désormais de cette fenêtre pour relancer leurs projets. Actuellement, Circle, eToro, Bgin Blockchain, Chia Network, Gemini et lonic Digital ont déjà déposé leurs documents S-1/F-1, avec une forte probabilité d'être cotées au deuxième trimestre 2025. BitGo, Kraken, Bullish Global, Consensys, Figure, Chainalysis et Blockchain.com ont quant à eux indiqué avoir des projets d’IPO ou être en phase de consultation avec des conseillers, avec un fort potentiel de cotation entre 2025 et 2026.

Le calendrier détaillé est présenté ci-dessous :

Montée en puissance des fusions-acquisitions : vers une consolidation et institutionnalisation du marché cryptographique

Récemment, les fusions-acquisitions dans le secteur cryptographique se sont intensifiées. Alors que le marché primaire global connaît un ralentissement, de plus en plus de projets choisissent l’acquisition comme voie de sortie. Les projets leaders préfèrent aussi optimiser leur position industrielle et étendre leur influence via des acquisitions à des valorisations raisonnables.

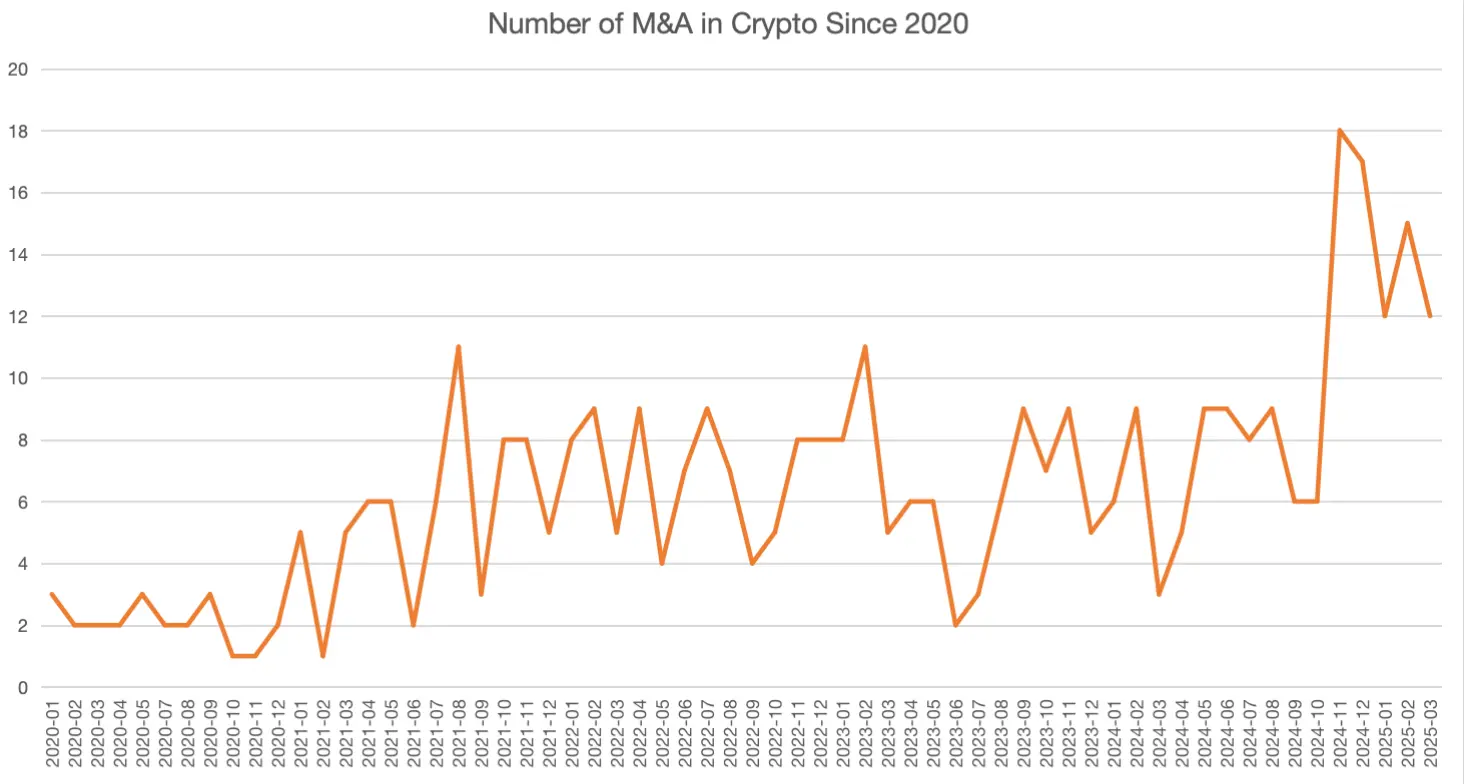

Selon les données de RootData, plus de 40 opérations de fusion-acquisition ont eu lieu ces trois derniers mois, dont la majorité ont été menées par des entreprises cryptographiques américaines. Depuis novembre 2024, plus de 10 acquisitions ont été réalisées chaque mois pendant cinq mois consécutifs. De grandes opérations se multiplient, faisant sans cesse grimper les montants engagés à des sommets historiques dans le secteur.

Évolution des fusions-acquisitions cryptographiques depuis 2020 — Source : RootData

Au cours des six derniers mois, toutes les acquisitions supérieures à 1 milliard de dollars ont eu lieu aux États-Unis :

-

Décembre 2024 : le géant des paiements traditionnels Stripe acquiert la plateforme de stablecoins Bridge pour 1,1 milliard de dollars

-

Mars 2025 : Kraken rachète la plateforme américaine de trading futures NinjaTrader pour 1,5 milliard de dollars

-

Avril 2025 : Ripple acquiert le courtier crypto-friendly Hidden Road pour 1,25 milliard de dollars

En outre, Coinbase mène des discussions approfondies pour acquérir Deribit, dont la valorisation est estimée entre 4 et 5 milliards de dollars. Le protocole de produits dérivés cryptos BitMEX, fondé par Arthur Hayes, cherche également à être vendu. Si les acquisitions de Deribit et BitMEX aboutissent, elles feront probablement exploser les records existants en termes de montant.

Les analystes de Bernstein soulignent que, alors que les modèles d’échange et de courtage/distributeurs commencent à converger, l’industrie cryptographique s’oriente vers des plateformes intégrées tout-en-un permettant d’investir dans plusieurs types d’actifs. Par exemple, Kraken a acquis NinjaTrader, Robinhood intègre Bitstamp, et Coinbase négocie sérieusement l’acquisition de Deribit. Le volume mensuel des options BTC et ETH sur Deribit dépasse 100 milliards de dollars, représentant environ 70 % du marché, tandis que le volume mensuel des contrats à terme atteint environ 45 milliards de dollars. L’acquisition de Deribit permettrait à Coinbase d’étendre son offre aux produits dérivés, notamment les options, et de rivaliser directement avec Binance sur le marché international des dérivés cryptos.

Au-delà des options et des dérivés, les bourses cryptos élargissent leur gamme « multi-actifs » jusqu’aux actifs traditionnels. Le 14 avril, Kraken a lancé pour la première fois la négociation d’actions et d’ETF sur le marché américain. Le 12 avril, plusieurs membres de la SEC ont déclaré lors d’une deuxième table ronde sur les actifs numériques leur soutien à la création d’un « bac à sable réglementaire », autorisant des plateformes comme Coinbase à expérimenter librement dans de nouveaux domaines, notamment la négociation de titres tokenisés. À l’avenir, les bourses cryptos proposeront non seulement des crypto-monnaies au comptant, des dérivés cryptos et des actions tokenisées, mais aussi des actions et des produits dérivés sur actions. Parallèlement, des plateformes comme Robinhood élargiront davantage leurs activités en cryptomonnaies et contrats à terme.

Avec la tokenisation croissante des actifs traditionnels, la frontière entre crypto-tokens et actions s’estompe progressivement. Le rôle des titres numériques, de la tokenisation et des intermédiaires deviendra plus clair, et les chevauchements entre bourses cryptos et courtiers s’accroîtront. Les entreprises financières traditionnelles et les acteurs du secteur crypto fusionneront davantage. Les entreprises américaines du secteur crypto ressembleront de plus en plus à des fintechs, plutôt qu’à des pure players crypto.

Transformation des entreprises cryptos vers les services institutionnels

La politique favorable aux cryptomonnaies du gouvernement Trump a abaissé les barrières d’entrée pour les institutions. L’OCC américain a approuvé des licences de prêt natives blockchain (comme celle accordée à Figure Technologies), encourageant ainsi les banques traditionnelles à participer. Depuis 2024, les services institutionnels — tels que la garde d’actifs numériques, la tokenisation, le règlement-paiement, les produits dérivés et les solutions de conformité — sont devenus les principaux moteurs de croissance bénéficiaire du secteur.

Parallèlement, faute de nouvelles narratives capables d’attirer de nouveaux utilisateurs, le coût d’acquisition des clients particuliers (B2C) augmente pour les bourses cryptos. Les entreprises respectant la réglementation américaine et restant conformes commencent donc à orienter leurs efforts vers les services aux institutions.

Pour réduire sa dépendance aux transactions grand public, Coinbase s’est très tôt positionné sur les services institutionnels. La part de ses revenus liés aux transactions, notamment celles des particuliers, diminue chaque année : elle était de 70 % en 2022, 65 % en 2023 et 52,7 % en 2024. En revanche, la part des revenus provenant des abonnements et services (destinés aux institutions) augmente régulièrement : 17,8 % en 2022, 22,6 % en 2023 et 34,8 % en 2024.

Fin 2024, Coinbase gérait 220 milliards de dollars d’actifs sous garde, en hausse de 100 % en glissement annuel, principalement pour le compte de clients institutionnels (fonds spéculatifs, émetteurs d’ETF). Au cours de l’année dernière, Coinbase est devenu le principal dépositaire des ETF Bitcoin au comptant.

Si Coinbase concrétise l’acquisition de Deribit, cela lui permettra non seulement d’étendre sa présence sur le marché mondial des dérivés cryptos, mais aussi de renforcer ses capacités institutionnelles. En 2024, le volume de Deribit a presque doublé, et la demande des investisseurs institutionnels (fonds spéculatifs, sociétés de gestion) pour des instruments financiers complexes a explosé. La base clientèle institutionnelle de Deribit et ses outils professionnels (options, contrats à terme) renforceront l’attractivité de Coinbase Prime. Récemment, Coinbase Prime a accordé un soutien de crédit de 200 millions de dollars à CleanSpark, une société minière cotée au Nasdaq, dont l’équipe de gestion d’actifs numériques a lancé une plateforme de gestion institutionnelle du bitcoin.

Kraken, Gemini et d’autres bourses cryptos font le même choix stratégique. L’acquisition coûteuse par Kraken de NinjaTrader, une plateforme de trading futures grand public américaine, vise à renforcer sa compétitivité sur le marché des dérivés et à étendre ses services aux institutions. En avril, Kraken a annoncé un partenariat avec Beeks Exchange Cloud pour lancer un service de garde, dont le déploiement est prévu plus tard cette année. Quant à Gemini, il a récemment étendu ses services institutionnels à l’Europe et au Canada grâce à un soutien aux paiements en dollars.

L’acquisition récente par Ripple de Hidden Road, un courtier favorable aux cryptos, pour 1,25 milliard de dollars, vise également à élargir ses services aux investisseurs institutionnels. Hidden Road est un prestataire tout-en-un spécialisé dans la connexion des grandes institutions (Jump Trading, market makers, hedge funds) aux bourses, le transfert et l’emprunt de liquidités, ainsi que le règlement.

L’activité principale de Ripple concerne les paiements transfrontaliers, mais son écosystème repose entièrement sur son propre réseau et des alliances, ce qui limite fortement sa croissance. De plus, en juin dernier, Ripple a acquis Standard Custody & Trust Company, une société de fiducie new-yorkaise spécialisée dans les cryptos. Cette acquisition permet désormais à Ripple d’exercer des activités de garde et de règlement de cryptomonnaies.

Stratégie autour de la tokenisation

Derrière la transition des entreprises cryptos vers les services institutionnels se cache une expansion fulgurante du marché de la tokenisation.

Récemment, Ripple a publié conjointement avec le cabinet Boston Consulting Group (BCG) un rapport intitulé *Approaching the Tokenization Tipping Point* (« La tokenisation au bord du point de basculement »). Ce rapport contient une prédiction clé : le marché de la tokenisation passera de 600 milliards de dollars en 2025 à 18,9 billions de dollars en 2033, avec un taux de croissance annuel composé (TCAC) de 53 %.

La tokenisation consiste à utiliser la blockchain pour enregistrer la propriété et transférer des actifs (titres, matières premières, immobilier). Ses principaux cas d’usage incluent le financement commercial, la garantie et la gestion de liquidité, les obligations investment grade, le crédit privé et les marchés du carbone.

À noter que, contrairement à la classification courante en Chine qui sépare stablecoins et RWA, ce rapport inclut les stablecoins dans le champ de la tokenisation des actifs. C’est précisément là que se concentrent désormais les entreprises cryptos américaines : la tokenisation. Le coprésident de Kraken a récemment affirmé que la taille du marché des actions tokenisées dépassera celle des stablecoins.

Trois entreprises cryptos ayant figuré dans le classement Forbes Fintech 50 2025 — Figure, Fireblocks et Securitize — sont toutes actives dans la tokenisation, notamment d’immobilier, d’obligations et d’actions.

Figure Technologies utilise sa propre blockchain Provenance pour offrir des prêts sur valeur locative immobilière (HELOC), des solutions de paiement et des services de tokenisation d’actifs. Elle a également lancé ses propres actifs tokenisés. Le 20 février, la SEC a approuvé pour la première fois une demande de Figure Markets (filiale de Figure Technologies) pour développer un « stablecoin à rendement » appelé YLDS. YLDS est indexé 1:1 sur le dollar, enregistré auprès de la SEC comme titre public, et propose un rendement annuel d’environ 3,85 %. YLDS appartient à la même catégorie financière que les actions ou obligations.

Fireblocks concentre son activité sur le stockage sécurisé, le transfert et l’émission d’actifs numériques, en servant des institutions financières, des bourses, des plateformes de paiement et des entreprises Web3. En septembre dernier, Fireblocks a acquis BlockFold, une entreprise de tokenisation, pour 13,6 millions de dollars, afin de renforcer sa capacité à aider les grandes banques et institutions financières à porter leurs actifs sur blockchain. Depuis 2024, Fireblocks accélère son expansion mondiale, avec des activités en Allemagne, France, Singapour, Japon et Corée du Sud.

Securitize est entré dans le radar du grand public grâce à son partenariat avec BlackRock pour le lancement de l’actif tokenisé BUIDL. Securitize propose une plateforme intégrée couvrant la gestion de fonds, l’émission de tokens, les services de courtage, d’agent de transfert et de systèmes alternatifs de négociation. Le 15 avril, Securitize a annoncé l’acquisition de l’activité de gestion de fonds de MG Stover. Sa filiale, Securitize Fund Services (SFS), est désormais devenue la plus grande plateforme mondiale de gestion de fonds d’actifs numériques. Cette opération « consolide la position de Securitize en tant que plateforme intégrée de niveau institutionnel pour la tokenisation et la gestion de fonds ».

Outre ses projets d’IPO, Circle vise également le vaste marché de la tokenisation.

Le document S-1 déposé par Circle pour son IPO révèle que 95 % de ses revenus proviennent des gains sur obligations à court terme américaines, tandis que ses propres activités (frais de transaction, ponts inter-chaînes, portefeuilles) génèrent des revenus négligeables. Outre la vulnérabilité liée à sa dépendance aux taux d’intérêt, des coûts élevés de conformité et de distribution absorbent la majeure partie de ses revenus.

Récemment, Circle a acquis Hashnote et son fonds monétaire tokenisé USYC. Hashnote est une plateforme régulée de gestion d’investissements institutionnels, incubée par Cumberland Labs (l’accélérateur blockchain de DRW), offrant principalement aux investisseurs institutionnels des fonds monétaires tokenisés (USYC), des stratégies d’investissement personnalisées, ainsi que des services de gestion et de garde d’actifs sur chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News