RWA : les éléphants pris en étau

TechFlow SélectionTechFlow Sélection

RWA : les éléphants pris en étau

Les RWA ont le potentiel de redéfinir la finance tout en transférant vers la chaîne les opportunités offertes par le monde réel, et pourraient constituer une nouvelle voie prometteuse pour réguler les désordres existant dans l'écosystème blockchain.

Auteur : Zeke, chercheur chez YBB Capital

Préambule

« La tokenisation des actifs réels (RWA) vise à améliorer la liquidité, la transparence et l'accessibilité, permettant à un plus grand nombre de personnes d'accéder à des actifs de grande valeur. » Telle est l'explication de Coinbase sur le terme RWA, largement reprise dans les articles pédagogiques. Cependant, selon moi, cette phrase n’est ni claire ni entièrement exacte. Dans cet article, j’essaierai d’interpréter le RWA à travers mon propre prisme, dans le contexte actuel.

I. Le prisme brisé

La convergence entre la crypto et les actifs réels remonte à plus de dix ans en arrière avec les « Colored Coins » sur Bitcoin. En ajoutant des métadonnées aux UTXO de Bitcoin, ces derniers étaient « colorisés », permettant à certains satoshis de représenter des actifs externes (actions, obligations, immobilier), marquant ainsi la première tentative systématique d'attribuer une fonction non monétaire à la blockchain — une étape initiale vers l’intelligence des blockchains. Toutefois, limité par le langage script rudimentaire de Bitcoin, les règles des actifs devaient être interprétées par des portefeuilles tiers. L’utilisateur devait faire confiance à ces outils pour définir la logique du « coloriage ». Ce mélange de centralisation et de faible liquidité a conduit à l’échec de cette première preuve de concept RWA.

Dans les années qui ont suivi, Ethereum a marqué un tournant en ouvrant l’ère de la Turing-complétude. De nombreuses narratives ont connu leur heure de gloire, mais le RWA, hormis les stablecoins adossés à des réserves fiduciaires, est resté longtemps un sujet bruyant mais peu abouti. Pourquoi ?

Dans un précédent article sur les stablecoins, j’avais écrit qu’il n’existe pas de véritable dollar sur la blockchain. USDT ou USDC ne sont en réalité que des « obligations numériques » émises par une entreprise privée. Théoriquement, USDT est bien plus fragile que le dollar lui-même. Pourtant, Tether a réussi car le monde crypto avait désespérément besoin d’un moyen de paiement stable qu’il était incapable de créer seul.

Dans l’univers RWA, il n’existe aucun système véritablement décentralisé. Une entité centralisée doit nécessairement servir de garantie de confiance, dont la gestion des risques repose uniquement sur la régulation. Or, l’anarchisme inscrit dans l’ADN de la crypto s’oppose fondamentalement à ce principe. L’architecture sous-jacente de toute blockchain publique est conçue pour résister à la régulation. En conséquence, l’absence de régulation fiable constitue le principal obstacle au succès du RWA.

Deuxièmement, la complexité des actifs. Bien que le RWA englobe toutes formes de tokenisation d’actifs physiques, on peut grossièrement distinguer deux catégories : les actifs financiers et non-financiers. Les actifs financiers, déjà homogènes par nature, peuvent être liés à des tokens via des entités de custody réglementées. En revanche, les actifs non-financiers posent des défis centuplés. Leurs solutions reposent principalement sur des systèmes IoT, mais restent vulnérables aux comportements malveillants ou aux catastrophes naturelles. Selon moi, le RWA agit comme un prisme des actifs réels, dont la lumière réfractée est loin d’être infinie. À l’avenir, seuls les actifs non-financiers homogènes et facilement valorisables pourront durablement exister sur la chaîne.

Troisièmement, comparés aux actifs numériques à forte volatilité, les actifs réels peinent à offrir des rendements similaires. Les taux APY à deux ou trois chiffres courants dans le DeFi font pâlir le TradFi. Faible rentabilité, absence de motivation à participer — voilà un autre point noir du RWA.

Alors pourquoi, aujourd’hui, ce regain d’intérêt pour cette narrative ?

II. Des politiques en haut lieu

D’après ce qui précède, c’est l’avancement réglementaire du TradFi qui conditionne l’existence même du RWA. Ce n’est que lorsque l’hypothèse de confiance est validée que le concept peut progresser. Actuellement, les régions favorables au Web3 — Hong Kong, Dubaï, Singapour — n’ont adopté de cadre réglementaire spécifique au RWA que très récemment. Ainsi, le voyage du RWA ne fait que commencer. Pour autant, la fragmentation réglementaire et la vigilance extrême du TradFi face aux risques enveloppent encore ce secteur d’un brouillard épais.

Voici, au 1er avril 2025, un aperçu des cadres réglementaires majeurs concernant le RWA dans les principales juridictions :

États-Unis :

Organismes régulateurs : SEC (Securities and Exchange Commission), CFTC (Commodity Futures Trading Commission)

Réglementations clés :

Jetons de type sécurité : doivent passer le test Howey pour déterminer s'ils relèvent du statut de titre, soumis alors au Securities Act de 1933, avec obligation d'enregistrement ou recours à des exemptions (ex : Reg D, Reg A+).

Jetons de type matière première : supervisés par le CFTC. Le Bitcoin et l’Ethereum sont explicitement classés comme matières premières.

Mesures notables :

1. KYC/AML : Le fonds BUIDL de BlackRock est réservé aux investisseurs accrédités (patrimoine ≥ 1 million USD), avec vérification d’identité obligatoire sur chaîne (ex : Circle Verite).

2. Extension de la qualification de sécurité : tout RWA générant des dividendes peut être considéré comme un titre. Exemple : sanction de la plateforme Securitize par la SEC en 2024 pour émission non enregistrée de titres.

Hong Kong :

Organismes régulateurs : HKMA (Autorité monétaire de Hong Kong), SFC (Commission des valeurs mobilières)

Cadre principal :

Le Securities and Futures Ordinance inclut les jetons de type sécurité dans son champ de régulation, avec exigences de protection des investisseurs, divulgation d’informations et lutte contre le blanchiment.

Les jetons non sécuritaires (ex : marchandises tokenisées) sont encadrés par la loi anti-blanchiment.

Mesures notables :

1. Projet sandbox Ensemble : expérimentation de règlements bimonétaires (HKD / RMB offshore) pour obligations tokenisées, et hypothèque immobilière transfrontalière (en coopération avec la banque centrale thaïlandaise). Participants : HSBC, Standard Chartered, AntChain, etc.

2. Politique des guichets stables : seuls les stablecoins agréés par la HKMA (ex : HKDG, CNHT) sont autorisés ; interdiction des monnaies non enregistrées comme USDT.

Union européenne :

Organisme régulateur : ESMA (Autorité européenne des marchés financiers)

Réglementation clé :

MiCA (règlement sur les marchés des actifs cryptographiques) : entrera en vigueur en 2025. Exige que les émetteurs de RWA créent une entité dans l’UE, publient un livre blanc et subissent des audits.

Classification des jetons : jetons liés à des actifs (ARTs), jetons de monnaie électronique (EMTs), autres actifs cryptographiques.

Mesures notables :

1. Restrictions de liquidité : les transactions en second marché nécessitent une licence. Les plateformes DeFi pourraient être qualifiées de « prestataires de services sur actifs virtuels » (VASP).

2. Voie rapide : la structure de fonds luxembourgeoise (ex : Tokeny pour l’or) devient un canal économique. Coût de conformité estimé à +200 % pour les petites plateformes RWA.

Dubaï :

Organisme régulateur : DFSA (Dubai Financial Services Authority)

Cadre clé :

Sandbox de tokenisation (lancé en mars 2025) : deux phases (déclaration d’intention, groupe test ITL), permettant d’expérimenter des jetons sécuritaires (actions, obligations) et des dérivés.

Parcours de conformité : exonération partielle des exigences de capital et de contrôle des risques. Après 6 à 12 mois de test, possibilité d’obtenir une licence officielle.

Avantages : reconnaissance équivalente à celle de l’UE, soutien aux applications DLT, réduction des coûts de financement.

Singapour :

Les jetons sécuritaires relèvent du Securities and Futures Act, avec exemptions possibles (émission < 5 millions SGD, placement privé ≤ 50 personnes).

Les jetons fonctionnels doivent respecter les lois anti-blanchiment. MAS (Monetary Authority of Singapore) promeut les essais via son sandbox.

Australie :

L’ASIC classe les jetons RWA octroyant un droit à revenu comme produits financiers. Nécessite une licence AFSL et une divulgation des risques.

En résumé, les pays occidentaux imposent des seuils de conformité élevés, tandis que certaines régions asiatiques et du Moyen-Orient attirent les projets via des politiques expérimentales, sans pour autant abaisser significativement les barrières réglementaires. Ainsi, les protocoles RWA actuels peuvent exister sur les blockchains publiques, mais doivent intégrer des modules de conformité spécifiques. Ces modules ne peuvent pas interagir directement avec les protocoles DeFi traditionnels. De plus, en raison des différences juridictionnelles, un protocole conforme à Hong Kong ne peut pas interagir avec un autre conforme à Singapour. Dans l’état actuel, les protocoles RWA manquent cruellement d’accessibilité et d’interopérabilité, ressemblant à des « îlots » — aux antipodes de la vision idéale.

Pourtant, existe-t-il un chemin vers une forme de décentralisation compatible avec ces cadres ? Oui. Prenons Ondo, leader du secteur RWA. L’équipe a construit Flux Finance, un protocole de prêt permettant d’utiliser des jetons ouverts comme USDC ou des jetons restreints comme OUSG comme collatéraux. En échange, les utilisateurs empruntent USDY, un jeton représentant un billet à ordre anonyme (stablecoin à intérêts composés). Conçu avec un blocage de 40 à 50 jours, USDY évite d’être classé comme titre. Selon le test Howey de la SEC, un titre suppose un « investissement dans une entreprise commune avec attente de profits tirés des efforts d’autrui ». Le rendement de USDY provient des intérêts composés automatiques des actifs sous-jacents (ex : obligations d’État). Le détenteur est passif, sans dépendance à la gestion active d’Ondo — l’élément « efforts d’autrui » n’est donc pas rempli. Ondo facilite ensuite la circulation d’USDY sur les blockchains via un pont inter-chaînes, créant ainsi un lien avec l’univers DeFi.

Mais une approche aussi complexe et non réversible n’est probablement pas le RWA que nous souhaitons. Un autre facteur clé du succès des stablecoins fiduciaires est leur excellente accessibilité, qui permet une finance inclusive à faible seuil d’entrée. Pour résoudre le problème des « îlots », le TardFi et les projets doivent collaborer afin d’assurer d’abord l’interconnexion entre juridictions, puis explorer des interactions possibles avec le monde on-chain. Seulement alors, le RWA pourra correspondre à l’explication courante donnée en préambule.

III. Actifs et rendements

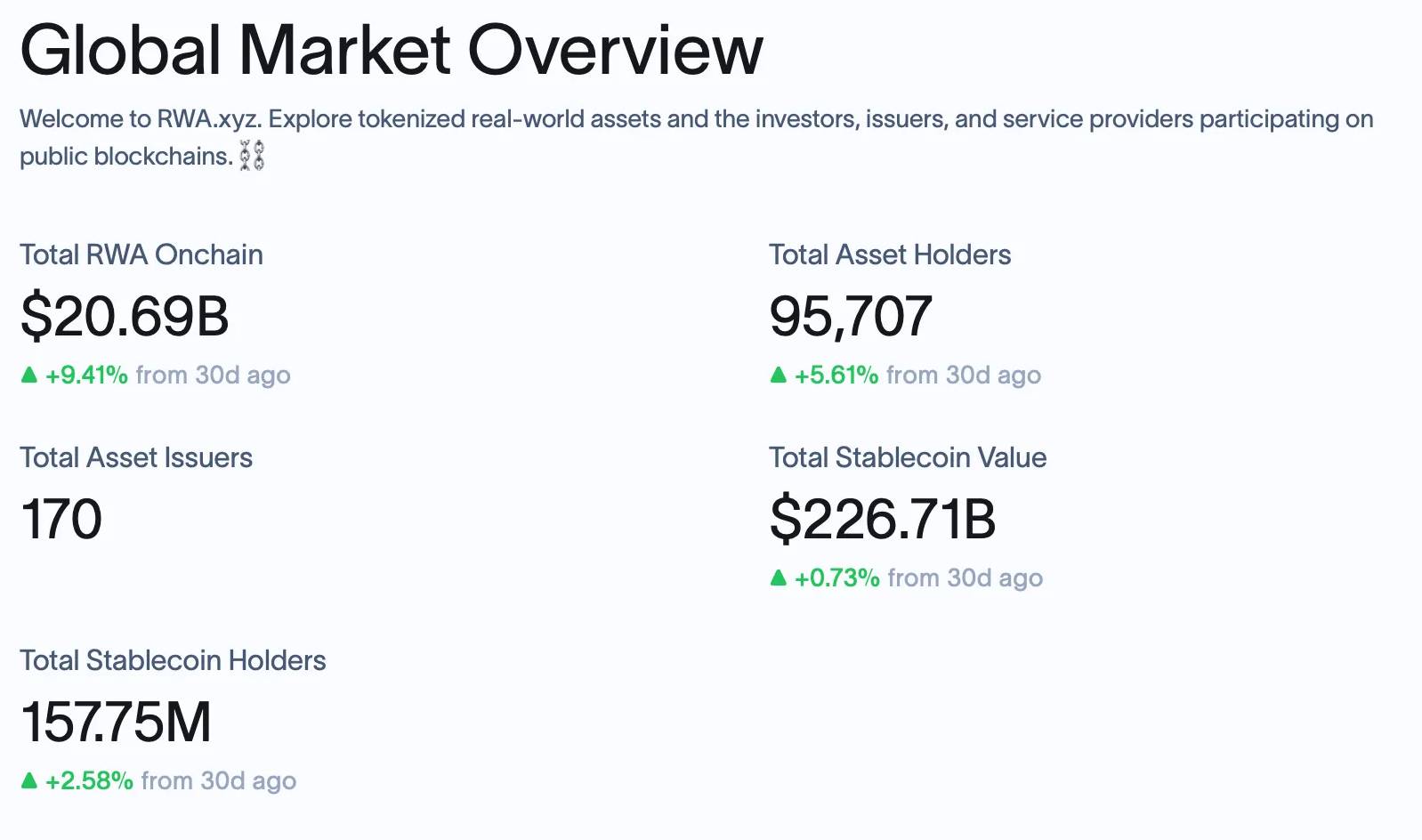

Selon rwa.xyz (site spécialisé dans l’analyse RWA), la valeur totale des actifs RWA sur chaîne s’élève aujourd’hui à 20,69 milliards de dollars (hors stablecoins), composés principalement de crédit privé, d’obligations américaines, de matières premières, d’immobilier et de titres boursiers.

En examinant les catégories d’actifs, il apparaît clairement que les protocoles RWA ciblent surtout les utilisateurs du TradFi, et non les natifs DeFi. Des leaders comme Goldfinch, Maple Finance ou Centrifuge visent même majoritairement des PME ou des institutions. Alors, pourquoi transférer ces activités sur la blockchain ? (Les quatre points ci-dessous illustrent les avantages de ces protocoles spécifiques)

1. Règlement instantané 24h/24 et 7j/7 : l’un des points faibles du TradFi, tributaire de systèmes centralisés. La blockchain offre un système transactionnel continu, permettant un remboursement immédiat ou un déblocage de crédit en T+0.

2. Fracture de liquidité géographique : la blockchain est un réseau financier global. Grâce à celui-ci, les PME des pays en développement peuvent lever des fonds auprès d’investisseurs étrangers, contournant leurs institutions locales à moindre coût.

3. Réduction des coûts marginaux : grâce aux contrats intelligents, le coût de gestion d’un pool servant 100 entreprises est presque identique à celui servant 10 000 entreprises.

4. Accès au financement pour mineurs ou petites bourses : ces acteurs manquent souvent d’historique de crédit traditionnel et sont exclus des prêts bancaires. Via la logique de la finance d’entreprise, ils peuvent utiliser leurs équipements ou créances clients comme garantie.

5. Abaissement des seuils d’accès : bien que les premiers RWA réussis ciblaient des entreprises, institutions ou hauts patrimoines, de nombreux protocoles explorent désormais la fractionnalisation des actifs financiers pour élargir l’accès aux investisseurs.

Pour la crypto, si le RWA réussit, il ouvre un potentiel à l’échelle du trillion. En outre, je crois que le RWAFi arrivera tôt ou tard. Pour les protocoles DeFi, l’intégration de jetons générant des revenus réels renforcera la solidité de leurs couches d’actifs. Pour les utilisateurs natifs DeFi, cela ajoute de nouvelles options d’allocation. Dans un monde marqué par des tensions géopolitiques et une incertitude économique, certains actifs réels pourraient constituer un choix moins risqué que de simplement garder ses USDC. Voici quelques produits RWA existants ou envisageables : l’or a grimpé de 80 % entre début 2023 et avril 2025 ; les taux de dépôt en roubles russes atteignent 20,94 % (3 mois), 21,19 % (6 mois) et 20,27 % (1 an) ; les actifs énergétiques des pays sous sanctions affichent généralement une décote supérieure à 40 % ; le rendement des obligations américaines à court terme oscille entre 4 et 5 % ; les actions du Nasdaq, souvent divisées par deux, ont parfois de meilleures fondamentales que vos altcoins. Plus précisément, des actifs comme des bornes de recharge ou même des blind boxes Pop Mart pourraient s’avérer intéressants.

IV. Le porteur d’épée

Dans l’univers de *The Three-Body Problem*, Luo Ji installe des bombes nucléaires sur orbite solaire, activées par sa propre mort, exploitant la loi de la « Forêt sombre » pour dissuader la civilisation trisolarienne. Dans le monde humain, il devient le « Porteur d’Épée » de la Terre.

« Forêt sombre » est aussi un surnom fréquent pour la blockchain, une « faute originelle » inhérente à sa décentralisation. Dans certains domaines spécifiques, le RWA pourrait justement jouer ce rôle de dissuasion dans un monde parallèle. Si les histoires de PFP et de GameFi sont aujourd’hui retombées dans l’oubli, rappelons-nous qu’il y a trois ou quatre ans, nous avons vu naître des projets comme Bored Ape, Azuki ou Pudgy, capables de rivaliser avec les IPs traditionnelles. Mais avons-nous vraiment acheté les droits de propriété intellectuelle ? En réalité, jamais. Les NFT sont, dans une certaine mesure, davantage des biens de consommation. La définition blockchain des collections 10K PFP reste floue. Certes, elle a permis, en abaissant les seuils d’investissement, de créer des IPs brillantes mais éphémères. Pourtant, en termes de revenus et de stratégie, ce sont toujours les « Trisolarans » qui détiennent le pouvoir absolu.

Prenons Bored Ape : les droits de propriété intellectuelle initiaux appartiennent clairement à Yuga Labs LLC. Selon les conditions d’utilisation et les informations officielles, Yuga Labs détient les droits d’auteur, les marques et tous les droits IP fondamentaux. L’acheteur d’un NFT acquiert seulement le droit de posséder et d’utiliser un avatar spécifique, pas le copyright.

Quant à la gouvernance, Yuga Labs a choisi une trajectoire métavers, multipliant les sous-IPs pour lever des fonds, abandonnant ainsi la narration initiale de luxe. Sur ces décisions, les détenteurs de NFT n’ont ni droit d’information, ni droit de vote, ni partage des bénéfices. Dans le monde traditionnel, un investisseur dans une IP bénéficie souvent d’un usage direct, d’une participation aux revenus, d’un droit de décision, voire d’un contrôle sur le développement.

Yuga Labs reste un exemple parmi les meilleurs projets PFP. Beaucoup d’autres avaient des structures de droits encore plus chaotiques. Quand une épée de Damoclès pèse sur eux, choisiront-ils un jour de mieux respecter leur communauté ?

V. Au-delà du support

En conclusion, le RWA possède un potentiel de refonte financière, capable d’amener les opportunités du monde réel sur la blockchain, et pourrait même offrir une nouvelle voie pour corriger les dérives de l’écosystème crypto. Toutefois, limité par les cadres réglementaires actuels du TradFi, le RWA reste aujourd’hui des protocoles privés sur des blockchains publiques, incapable d’atteindre son plein potentiel. Avec le temps, j’espère qu’un guide ou une alliance émergera pour franchir cette barrière.

Les actifs, selon le support sur lequel ils reposent, peuvent libérer une lumière inimaginable. Des inscriptions en bronze de la dynastie Zhou aux registres cadastraux de la période Ming, la certification des droits de propriété a toujours assuré stabilité et progrès social. Quelle serait la forme ultime du RWA ? Acheter des actions du Nasdaq le jour à Hong Kong, déposer de l’argent à la Sberbank russe dans la nuit, puis, dès le lendemain, co-investir avec des centaines d’actionnaires anonymes dans un projet immobilier à Dubaï.

Oui, un monde fonctionnant sur un gigantesque grand livre public : c’est cela, le RWA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News