Mantra : les cofondateurs dévoilent l'effondrement du jeton OM de 5 milliards de dollars, devenu vraiment « Luna 2.0 » ?

TechFlow SélectionTechFlow Sélection

Mantra : les cofondateurs dévoilent l'effondrement du jeton OM de 5 milliards de dollars, devenu vraiment « Luna 2.0 » ?

JP s'est engagé à fournir des informations entièrement transparentes et a lancé un programme de rachat et de destruction de jetons pour soutenir les investisseurs.

Invité : JP Mullin, co-fondateur de Mantra

Traduction : zhouzhou, BlockBeats

Note de la rédaction : Ce podcast aborde les explications de JP Mullin, co-fondateur de Mantra, concernant l'effondrement du jeton OM. Il exprime son sentiment de responsabilité face aux pertes subies par les investisseurs et la communauté, bien qu’aucun comportement malveillant n’ait été constaté. JP s'engage à fournir une transparence totale et annonce un plan de rachat et de destruction afin de soutenir les investisseurs. Il insiste sur l'importance de la transparence et d'une communication continue, affirmant qu’il fera tout son possible pour redresser la situation et ramener le projet vers une trajectoire saine. Il remercie ses soutiens et promet de renforcer l’engagement envers la communauté, garantissant ainsi un meilleur développement futur et une réponse plus efficace aux besoins des investisseurs.

Ci-dessous le contenu original (légèrement réorganisé pour faciliter la lecture) :

JP Mullin : Indépendamment de la capitalisation boursière, je ne ressens aucune satisfaction face à cette situation. C’est un événement sans précédent qui a causé beaucoup de tort à de nombreuses personnes. Moi-même, je suis blessé. Je pense que notre communauté est blessée, que les détenteurs de jetons sont blessés, que les investisseurs sont blessés. Même si je n’ai commis aucune faute ni négligence intentionnelle, je me sens responsable.

Animateur : J’ai une question — tu dis que les investisseurs ont été blessés, mais si le prix actuel du jeton est de 70 cents, je me demande s’ils ont vraiment perdu ?

JP Mullin : À mon avis, ils n’ont pas encore perdu. Et c’est justement pourquoi les investisseurs détenant des jetons liquides n’en ont toujours pas vendu.

Animateur : Je suis Akuzhman, votre animateur. Ces derniers temps, de nombreux événements ont secoué l’univers cryptographique, et ce week-end, toute l’industrie a été captivée par l’effondrement brutal du jeton d’un projet blockchain axé sur les actifs réels.

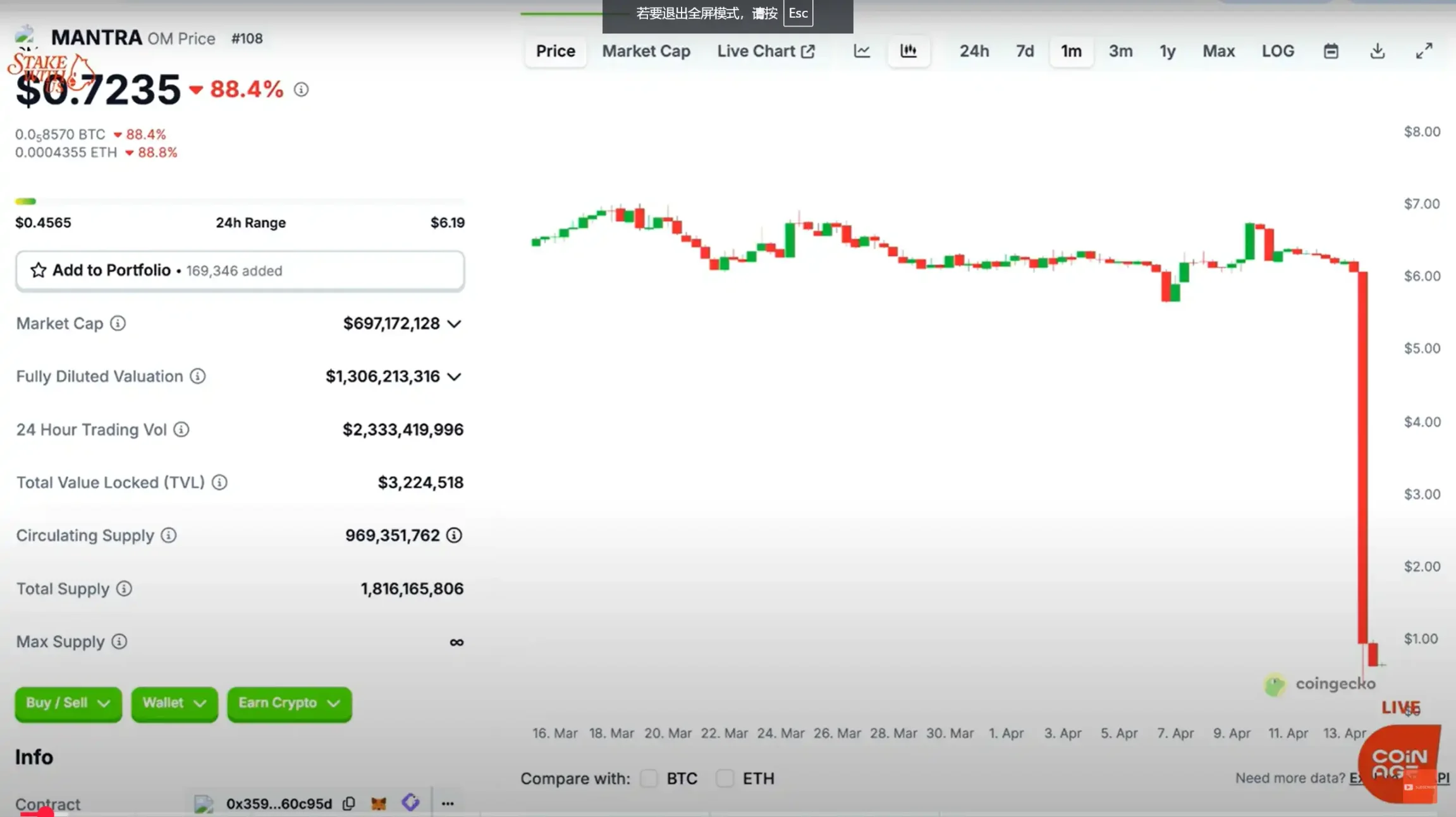

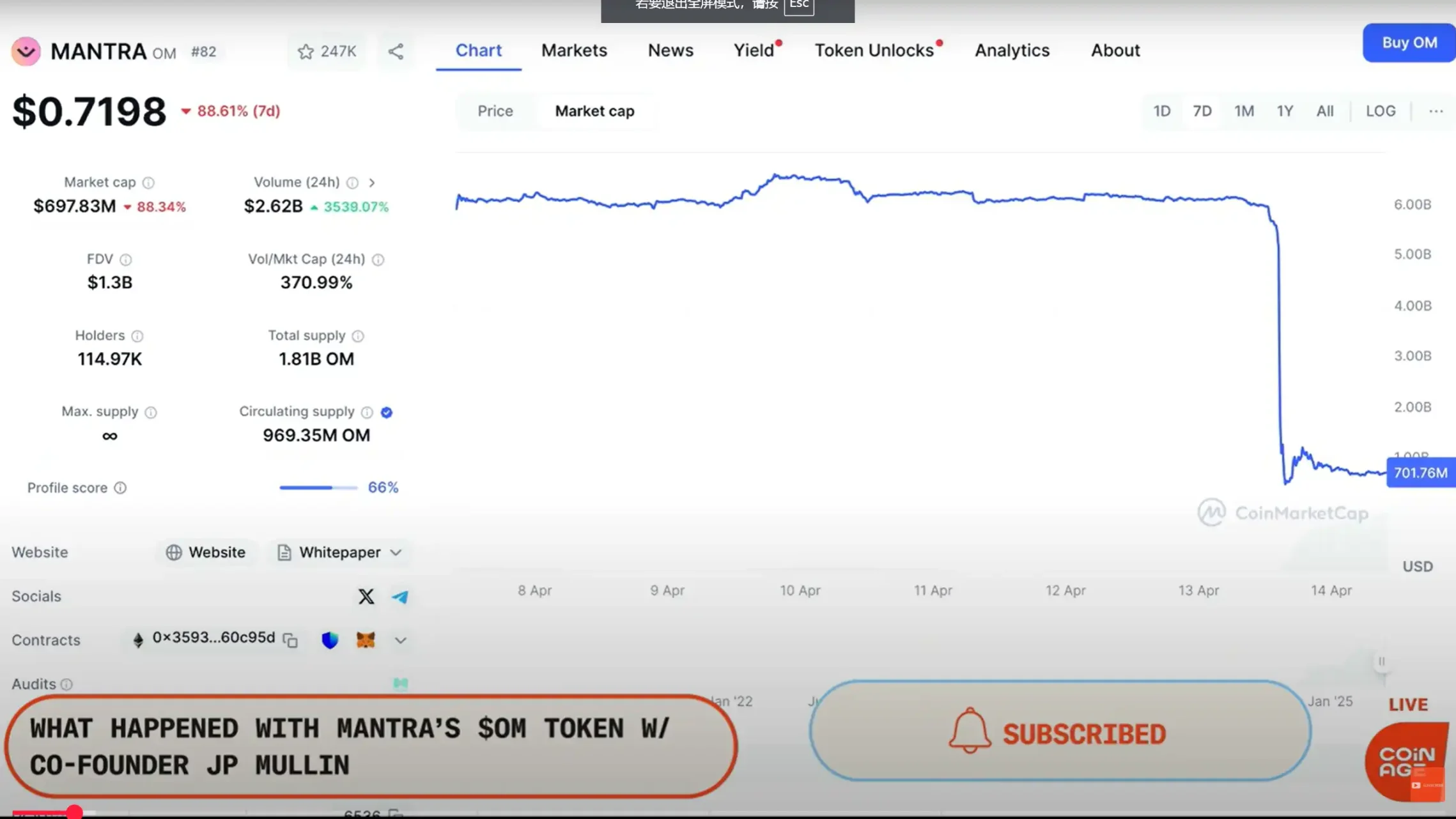

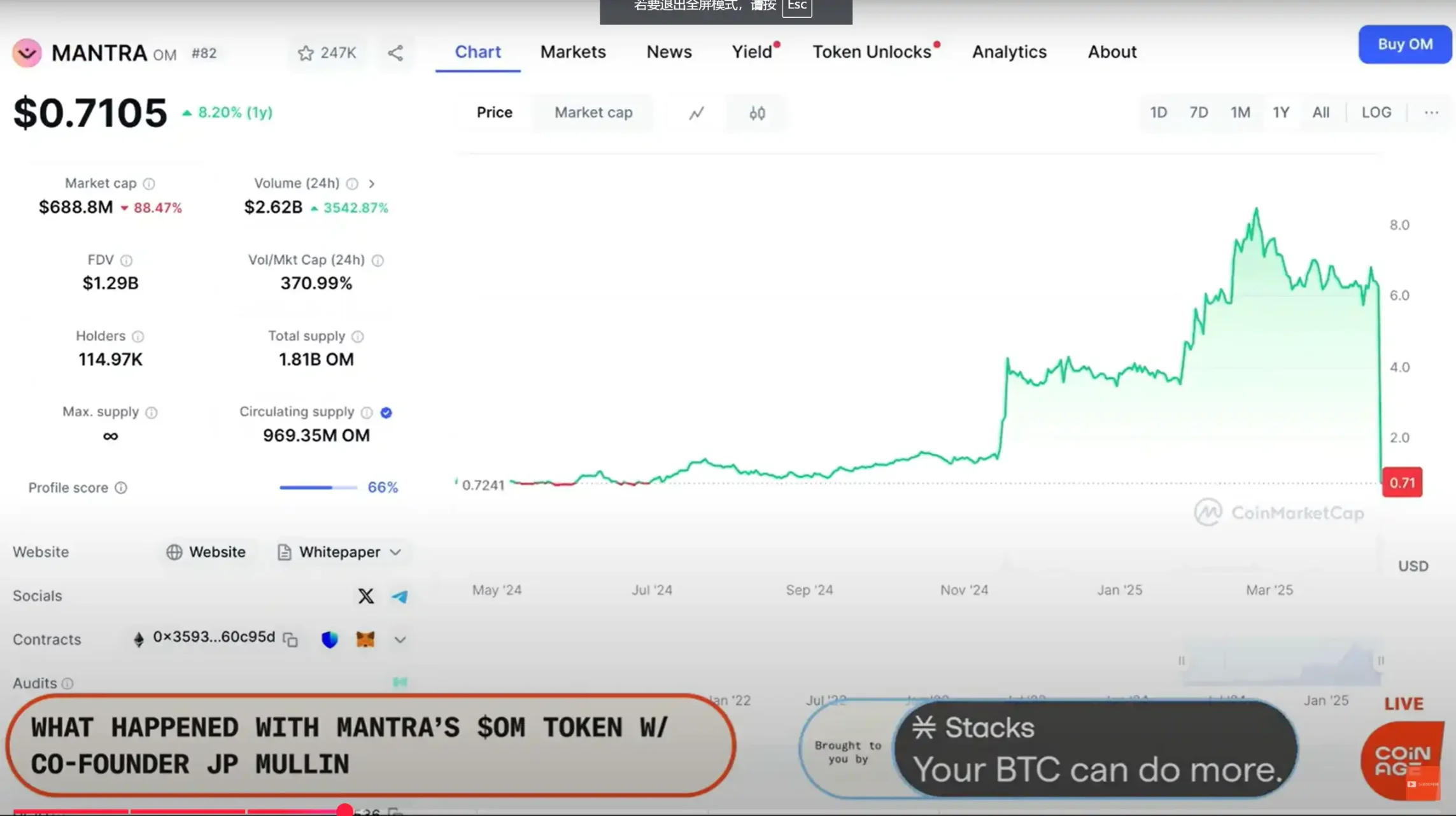

Le graphique que nous voyons montre que le jeton OM a chuté de plus de 80 % en une seule journée, entraînant une perte d’environ 5 milliards de dollars de capitalisation boursière (au moins sur le papier).

Beaucoup se demandent ce qui s’est passé exactement, et j’espère que nous trouverons aujourd’hui certaines réponses. Nous remercions également John Patrick Mullin, co-fondateur de Mantra, d’avoir accepté de répondre à ces questions. Bienvenue, JP.

JP Mullin : Merci à vous de m’offrir cette opportunité de parler de cet événement et de nos prochaines actions.

Animateur : Depuis que tu as pris connaissance de cette affaire, que s’est-il passé au cours des dernières 24 heures ? Comment as-tu vécu cette période ?

La réaction de JP Mullin face à l'effondrement d'OM

JP Mullin : Cette journée a été extrêmement difficile, non seulement pour moi, mais aussi pour toute l’équipe et surtout pour la communauté. Permettez-moi de revenir en détail sur la manière dont cela s’est produit, d’expliquer la chronologie des événements et où nous en sommes actuellement.

J’étais à Paris Blockchain Week la semaine dernière. Samedi, heure locale de Paris, j’ai embarqué sur un vol à destination de Séoul, en Corée du Sud. Je suis actuellement dans un hôtel ici à Séoul. Nous organisons aujourd’hui un sommet centré sur les artistes, auquel j’ai participé, et dont je pourrai reparler plus tard. En gros, je me suis couché vers minuit heure locale. J’ai publié un tweet disant que j’étais dans l’avion, sans WiFi, donc tout le monde pensait que j’étais en plein vol.

Mais en réalité, je m’étais simplement endormi, car il était déjà très tard. Vers 5 heures du matin, j’ai été réveillé par un appel de l’hôtel. Mon équipe ne pouvait pas me joindre directement, alors elle a contacté la réception. Dès mon réveil, j’ai été assailli par un flot de messages : chute brutale du jeton, problème grave, etc. Nous avons immédiatement vérifié s’il y avait eu une attaque sur la chaîne, un vol de jetons ou autre incident similaire.

Une liquidation massive à l’origine de l’effondrement ?

Ensuite, après avoir parlé avec certains partenaires clés, investisseurs et plateformes d’échange, nous avons rapidement identifié que le problème venait d’une bourse centralisée — une série de liquidations massives avaient eu lieu, car quelqu’un utilisait des jetons OM comme garantie pour des positions à effet de levier, tandis que d’autres avaient pris de grandes positions longues directement sur OM. Ces positions ont été brutalement liquidées en peu de temps, précisément dimanche soir, pendant la nuit asiatique, une période de très faible liquidité.

Et pendant que je dormais profondément, ces positions ont été liquidées en cascade, provoquant une chute des prix qui a déclenché davantage de ventes forcées, menant finalement à ce krach généralisé.

C’est donc dans cet état que je me suis réveillé. Nous avons ensuite publié immédiatement un communiqué indiquant que nous enquêtions sur l’incident, promettant transparence et communication. Nous avons contacté tous les investisseurs, partenaires, bourses et membres de la communauté pour expliquer clairement ce qui s’était produit, les mesures que nous allions prendre, et répondre à toutes leurs questions, car la situation est effectivement très complexe.

Animateur : Pour que tout le monde comprenne — avant ce podcast, nous n’avons eu que très peu d’échanges, juste quelques ajustements logistiques. Donc, comme vous tous, je découvre aussi ce qui s’est passé.

Mais je suis un peu surpris parce que toi et ton projet Mantra existez depuis longtemps. Alors, peut-être pouvons-nous commencer par parler de ce qui s’est passé avant cet effondrement ? Car beaucoup ignorent encore ce que vous faites. Votre projet est un protocole Layer 1 lié aux actifs du monde réel, basé à Dubaï, là où tu passes la majorité de ton temps, aux Émirats arabes unis.

L’objectif central de votre projet est de tokeniser des actifs du monde réel. Mais en réalité, le jeton OM existait déjà depuis plusieurs années avant même le lancement de votre mainnet l’an dernier, sous forme de jeton ERC-20 sur Ethereum, n’est-ce pas ? Alors, pourrions-nous revenir au début pour comprendre comment le projet en est arrivé là ? Car je vois que votre jeton circule sur plusieurs blockchains. Et je suis aussi curieux de savoir qui, concrètement, a vendu sur cette bourse ? Si ce n’étaient pas vos investisseurs, et que vos jetons n’ont pas été vendus par vous, qui a causé ce krach ? Avez-vous approfondi cette question ?

Fondation de Mantra, conception du jeton et pont entre chaînes

JP Mullin : Laissez-moi raconter l’histoire depuis le début, afin que vous puissiez mieux comprendre la relation entre ces deux types de jetons : l’ancien version ERC-20 et le nouveau jeton de la mainnet.

Mantra a été fondé au début de l’année 2020, pendant la pandémie. Nous avons lancé la version ERC-20 d’OM le 18 août 2020. Le projet existe donc presque depuis cinq ans. En mars 2021, nous avons été listés sur Bybit. Nous avons commencé comme protocole DeFi, développant quelques produits initiaux. Nous avons profité de la première vague du « DeFi Summer », avec une belle hausse au départ, suivie d’un recul parallèle à celui du marché global.

En 2023, notre situation était assez critique. Par exemple, en octobre 2023, notre cours a chuté jusqu’à 0,017 dollar. À la fin 2023 et au début 2024, j’ai commencé à rencontrer certains partenaires clés, notamment Shorooq — un fonds basé aux Émirats arabes unis — et Laser Digital, la division crypto de Nomura. Ils nous ont aidés à lever des fonds institutionnels et à développer davantage le concept de « protocole DeFi régulé ».

Nous étions aussi en train de finaliser le processus de licence auprès de VARA, l’autorité de régulation de Dubaï. Début 2024, nous avons obtenu la première licence officielle au monde pour un protocole DeFi. Notre nouvelle blockchain Layer 1, conçue spécifiquement pour la tokenisation d’actifs réels, intègre dès sa conception des cadres de conformité, des contrôles d’accès, une couche d’identité, etc.

C’est à peu près à cette période (fin 2023 - début 2024) que nous avons commencé à réfléchir à la consolidation du modèle de jeton. Initialement, nous prévoyions de faire coexister deux systèmes : le jeton Mantra ERC-20 sur Ethereum, et un nouveau jeton AUM sur notre future blockchain Omega.

Mais nous avons soumis cette décision au vote de la communauté, qui a exprimé clairement sa préférence pour un seul jeton plutôt que deux. Nous avons donc fusionné les deux pistes selon ce résultat, concentrant désormais tous nos efforts sur le développement d’un service de tokenisation d’actifs réels destiné aux institutions aux Émirats arabes unis.

Au cours du mois dernier, nous avons annoncé plusieurs grands partenariats, notamment avec Mag et Damac Group dans l’immobilier. Nous avons également obtenu officiellement la licence de conformité de VARA, et avons lancé notre propre blockchain à la fin de l’année dernière.

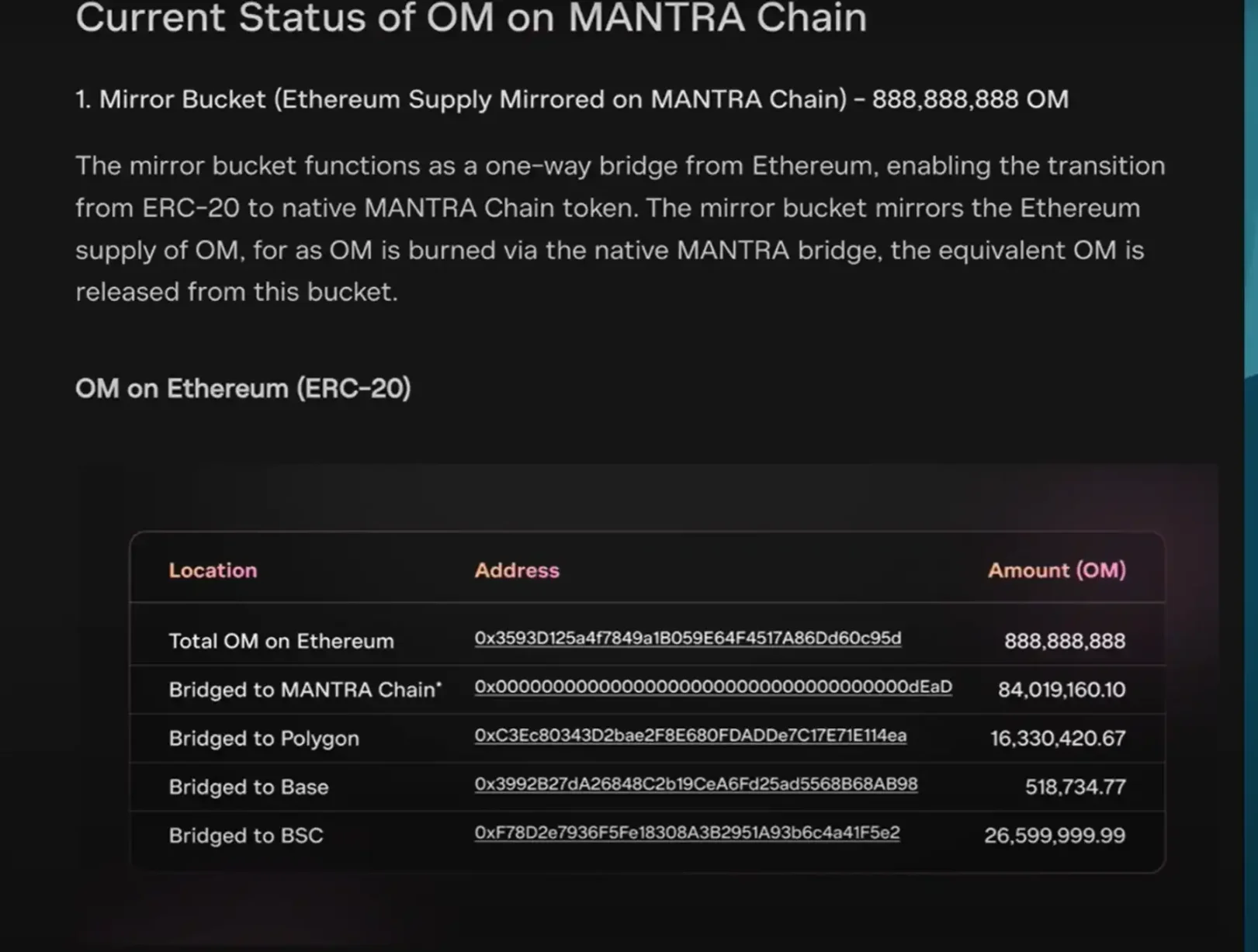

Concomitamment au lancement de la chaîne, nous avons initié le processus de pont entre chaînes. À l’époque du lancement de la mainnet, environ 95 à 96 % des jetons ERC étaient déjà en circulation ; aujourd’hui, ce chiffre atteint près de 98 %. Ce jeton ERC est à offre maximale fixe, limité à 8 millions d’unités, informations vérifiables sur Etherscan, avec des adresses de portefeuilles et une distribution parfaitement transparente — beaucoup se trouvent dans des portefeuilles d’échanges, d’autres sont clairement identifiés.

Quant aux jetons sur la mainnet, la majorité reste verrouillée, détenue en fiducie par des tiers comme Anchorage, avec un mécanisme d’assujettissement (vesting) strict.

Nous avons d’ailleurs publié la semaine dernière un rapport de transparence répondant aux préoccupations sur les détails du jeton. Nous continuerons à fournir davantage d’informations transparentes sur les portefeuilles et la distribution.

Les anciens jetons ERC ont également été pontés vers plusieurs autres chaînes, comme Polygon (via le pont POS), Binance Smart Chain (version OM sur BSC), voire Base.

Mais tous ces jetons restent inclus dans le total initial de 8 millions d’unités sur Ethereum — aucun nouveau jeton n’a été créé, ils ont simplement été transférés via des ponts.

Animateur : Cette partie est fascinante — vous avez « miroité » les jetons de l’ancienne chaîne vers la nouvelle, ce qui signifie que pour transférer ses jetons de l’ancienne à la nouvelle chaîne, il faut d’abord brûler les anciens, puis recevoir les nouveaux, c’est bien cela ?

Ces décisions sont cruciales pour les projets établis lors de leur évolution. Tout le monde comprend maintenant le contexte de Mantra et la répartition multi-chaînes de son jeton.

Revenons au cœur de l’événement. Tu as mentionné hier qu’un grand volume de jetons OM aurait servi de garantie à des positions fortement levées sur une bourse, entraînant une liquidation forcée. Un grand nombre de jetons ont alors inondé le marché, provoquant le krach.

Je voudrais poser trois questions : premièrement, avez-vous identifié qui a opéré cela ? Deuxièmement, quelle bourse était impliquée ? Troisièmement, avez-vous été prévenus avant la liquidation ?

JP Mullin : Nous avions déjà entamé des discussions avec certaines bourses auparavant — par exemple, en demandant : « Quand ces jetons ont-ils été listés ? Connaissez-vous l’identité de ces portefeuilles ? Appartiennent-ils à l’équipe ? Aux market makers ? », etc.

Pour cet incident, nous discutions déjà de ces sujets avec plusieurs bourses depuis plusieurs mois, pas seulement depuis 24 heures. Nous surveillions les flux de jetons vers les bourses, notamment s'ils y entraient comme garantie. Mais ces jetons provenaient de portefeuilles « propres » — c’est-à-dire des portefeuilles venant d’autres bourses, sans historique d’activité, non liés à des entités que nous connaissons.

J’étiquette personnellement tous les portefeuilles que je connais sur Etherscan pour pouvoir les suivre. Or, les portefeuilles impliqués ici étaient tous nouveaux, anonymes, non étiquetés, sans lien direct avec l’équipe ou des entités familières.

Nous savons effectivement qu’une bourse spécifique a joué un rôle dans cet événement, mais je ne peux pas la nommer publiquement pour le moment. Nous évaluons actuellement, avec nos investisseurs institutionnels et partenaires, s’il existe des recours juridiques possibles pour protéger notre communauté et nos investisseurs, car nous estimons qu’ils ont subi un préjudice injuste.

Il est clair que cette liquidation massive a eu lieu dans un contexte de faible liquidité, un dimanche soir, pendant une période creuse. Nous n’avons pas encore pu contacter les investisseurs liquidés, mais nous maintenons des échanges réguliers avec certains partenaires institutionnels comme Cheroke et Laser.

Animateur : Précisons que Cheroke et Laser ont publiquement déclaré ne pas être à l’origine de cette vente massive. Tu viens de mentionner que l’incident s’est produit durant une période de faible liquidité, typiquement un week-end « hors horaires ». Justement, c’est l’une des raisons pour lesquelles les projets collaborent avec des market makers — pour stabiliser le marché dans de telles circonstances. Peux-tu nous dire qui sont vos market makers ? Et comment ont-ils réagi ? Car théoriquement, c’est précisément leur rôle.

JP Mullin : Nous travaillons effectivement avec plusieurs market makers, qui sont aussi nos investisseurs. Nous collaborons avec de grands acteurs institutionnels qui, à la fois, détiennent des OM, participent à notre capital et ont des accords de prêt avec nous.

Mais franchement, je ne crois pas qu’ils disposaient de suffisamment de réserves pour absorber un tel choc. Selon nos estimations, le volume liquidé aurait pu atteindre plusieurs centaines de millions de dollars, voire un milliard, bien que nous n’ayons pas encore de chiffre exact — c’est une partie de l’enquête en cours. Dès que nous aurons plus d’informations, nous les partagerons rapidement.

Animateur : Tu as parlé d’une position d’environ 100 millions de dollars, c’est bien cela ?

JP Mullin : Oui, nous pensons que c’est dans cet ordre de grandeur — une position extrêmement importante. OM est un jeton d’une capitalisation de plusieurs milliards, avec de nombreux détenteurs institutionnels à long terme qui utilisent leurs jetons comme garantie ou dans des stratégies à effet de levier.

Et tout s’est produit très vite — je me suis endormi vers minuit, réveillé à 5 heures, et l’affaire était déjà terminée depuis une ou deux heures. Nous avons dû réagir passivement, complètement dépassés.

C’est pourquoi nous insistons : c’était un événement soudain, sans précédent, et totalement imprévu. Nous continuons à chercher les détails et à les partager aussi ouvertement que possible.

Animateur : Je conviens que c’est effectivement très rare, surtout sur un créneau de faible liquidité le week-end. Le graphique le montre clairement. Ce qui intrigue la communauté, c’est la transparence sur la chaîne : si ce n’étaient pas vos investisseurs principaux, qui donc pouvait détenir une position de 100 millions de dollars ? Un tel événement de liquidation semble difficile à réaliser uniquement de façon transparente sur la chaîne — beaucoup de choses doivent se passer en dehors de la chaîne.

En tant que fondateur, je sais que ces choix sont complexes — il faut réussir à lister sur les bourses centralisées, collaborer avec des market makers, tout en craignant qu’ils ne vous trahissent au dernier moment.

Alors, revenons à 2024 : quels décisions avez-vous prises lors du lancement ? Par exemple, avez-vous conclu des accords OTC ? Quelle était leur structure ? Comment en êtes-vous arrivés là ? Car on sait que de nombreux jetons circulaient déjà avant même le lancement officiel. Est-ce que cela a contribué à créer les conditions de cet événement ?

Situation avant le lancement officiel du projet ?

JP Mullin : Nous avons réalisé deux tours de financement pour les jetons de la mainnet, détaillés dans le rapport de transparence mentionné précédemment. Ces jetons sont toujours en fiducie chez Anchorage, sous verrouillage.

Le premier tour a commencé en octobre dernier, avec un verrouillage de 12 mois plus 24 mois d’assujettissement. L’autre tour arrive bientôt à expiration, avec un verrouillage de 12 mois.

Par ailleurs, certains investisseurs ont acquis des jetons ERC via des transactions OTC, notamment des partenaires historiques comme Shorooq et Laser. Leurs adresses sont publiques, vérifiables par tous, et aucun d’eux n’a vendu le moindre jeton. Ces jetons bénéficient d’un assujettissement de 18 mois, toujours en cours.

Notre premier financement remonte à février ou mars dernier, et ces jetons sont depuis longtemps en circulation. Mais comme on peut le voir sur la chaîne, personne n’a procédé à des ventes. Nous avons un groupe d’investisseurs extrêmement loyaux, alignés sur nos valeurs, que je remercie sincèrement pour leur soutien constant. Nous continuerons à les soutenir.

Nous rejetons catégoriquement les accusations selon lesquelles des ventes auraient été faites en secret.

Animateur : Avant d’aller plus loin, clarifions ces « accusations ». Je n’ai vu personne formuler d’accusations publiques explicites, et en tant que journaliste, je dois rester rigoureux.

Je ne pense pas que tout événement dans l’univers crypto doive être qualifié de « exit scam », comme Terra. Ce n’était pas non plus un cas de fraude malveillante. Nous ne parlons pas ici de projets meme.

Non, nous parlons de votre équipe construisant une blockchain Layer 1 liée aux actifs réels, en collaboration avec de grandes institutions, comme tu l’as mentionné à Dubaï.

Il est donc essentiel de demander : où penses-tu que l’échec s’est produit ? Si vous construisez un projet sérieux et utile, où a-t-il dysfonctionné ? Ton discours laisse entendre qu’une bourse pourrait être en cause.

Numériquement, une position de 100 millions représente souvent le volume total quotidien habituel. Une telle liquidation est extrêmement violente.

Où se situe précisément le problème ?

JP Mullin : Je ne suggère pas qu’une seule personne soit impliquée. En réalité, nous pensons qu’un groupe, plusieurs acteurs, ont agi ensemble. Nous pensons que le cœur de l’événement s’est produit sur une bourse spécifique, mais nous coopérons avec toutes les bourses pour enquêter et rassembler le maximum d’informations.

C’est un événement sans précédent, douloureux pour notre communauté. Nous ferons tout notre possible pour y remédier. Ces derniers jours, j’ai participé à de nombreux AMA et Spaces pour montrer que nous n’évitons pas nos responsabilités.

Nous devons maintenant restaurer la confiance de la communauté et des détenteurs. Ce matin encore, j’étais présent physiquement à un sommet RWA en Corée du Sud, pour montrer que nous ne fuirons pas, que nous ne nous cacherons pas.

Nous construisons ce projet depuis cinq ans, et nous continuerons bien au-delà — pas seulement cinq ans, probablement beaucoup plus.

Annonce d’un plan de rachat et de destruction

Nous envisageons sérieusement de lancer un programme de rachat. Nous étudions aussi la possibilité de détruire une partie de l’offre future. Si ces deux mesures sont combinées, nous espérons annoncer rapidement un plan complet.

Outre ce programme de soutien, nous fournirons autant d’informations détaillées que possible, avec des données transparentes enregistrées sur la chaîne, pour que chacun puisse vérifier nos affirmations et constater que nous assumons pleinement nos responsabilités.

Animateur : Question pratique : le nombre de détenteurs de votre jeton a augmenté après l’effondrement — beaucoup ont acheté après la chute. Maintenant que vous envisagez un rachat, les gens se demandent : combien de fonds disposez-vous pour cela ? Pouvez-vous parler de votre situation financière actuelle ?

JP Mullin : Je tiens à souligner plusieurs points : notre situation opérationnelle est entièrement saine, nous disposons de fonds suffisants, et notre entreprise est pleinement solvable. Outre nos investisseurs existants, de nouveaux investisseurs nous ont spontanément offert leur soutien — apport de capitaux, participation au rachat, transactions OTC à long terme, etc.

Nous évaluons activement ces options et annoncerons bientôt une solution complète. Entre-temps, les activités se poursuivent normalement, et nous maintiendrons une communication régulière. Financièrement, nous n’avons aucun problème — nous continuerons d’avancer.

Transparence, investisseurs et market makers

Animateur : Tu viens de mentionner les « transactions OTC à long terme », sujet intéressant. Car dans la structure des jetons, les OTC sont courantes mais peu transparentes.

Tu as dit que les jetons de Laser Digital et Shrooks sont verrouillés, et ils ont eux-mêmes confirmé ne pas avoir vendu. Mais les OTC peuvent impliquer des ventes privées par le projet à d’autres, potentiellement en dessous du prix du marché.

Ces jetons peuvent ensuite entrer sur le marché et être perçus comme des « dumps » du projet. Alors, avez-vous déjà réalisé de nombreuses transactions OTC ? En grande quantité ?

JP Mullin : Oui, nous avons effectué des OTC avec des investisseurs institutionnels, des particuliers fortunés, des family offices. Mais tous ces jetons sont sous long verrouillage — aucun n’a encore été débloqué.

Nos accords incluent de nombreuses restrictions, comme l’interdiction de revente ou de transfert sur le marché secondaire. Nous veillons à ce que nos investisseurs partagent notre vision — qu’ils soient des « holders longs », non spéculateurs, sans stratégie de couverture. Nous ne voulons aucune pression de vente injustifiée sur les marchés au comptant ou à terme.

De plus, nous accordons une grande importance à la santé du marché secondaire. Toutes ces transactions sont gérées via notre approbation officielle. Nous collaborons avec des courtiers, qui nous signalent parfois la demande d’achat ou de vente. Nous coordonnons alors ces opérations pour qu’elles se fassent sous notre supervision, garantissant un fonctionnement sain du marché.

Animateur : Je comprends vos mécanismes de contrôle, mais revenons à la question : cet événement a déjà pris de l’ampleur. J’ai vu votre répartition de jetons — les anciens jetons ERC-20 représentent déjà une part importante, transférables vers la nouvelle chaîne. Dans ces conditions, n’est-il pas difficile de contrôler réellement la quantité de jetons en circulation ? N’est-ce pas ce qui permet à quelqu’un de construire une position énorme, apparemment valorisée, mais avec une liquidité réelle très faible ?

JP Mullin : Ce n’est pas si difficile que ça. D’après les données que j’ai vues ce matin, plus de 100 millions de jetons OM ont déjà été pontés de l’Ethereum vers la mainnet. Oui, une grande quantité est effectivement entrée sur le marché.

Mais précisons bien : nous n’avons jamais vendu ces jetons « liquides ». Ce que nous avons vendu, ce sont des jetons à long verrouillage, impossibles à circuler librement.

Animateur : Je comprends que vous ne vendiez pas officiellement ces jetons circulants, mais ceux qui existent déjà sur le marché peuvent être utilisés par d’autres pour construire de grandes positions. Ainsi, quand une bourse voit qu’un utilisateur utilise ces jetons comme garantie pour une énorme position, elle peut craindre : « Ces jetons semblent très valorisés, mais en réalité, peu de monde veut les acheter, la liquidité est faible. » Et elle déclenche la liquidation. N’est-ce pas là le cœur du problème ?

JP Mullin : Pourquoi ces jetons semblent-ils valoir cher, mais ne le sont pas vraiment ? Est-ce un problème de liquidité ? Ici, il ne s’agit pas de jetons verrouillés utilisés comme garantie, mais de jetons libres déposés sur une bourse.

Chaque bourse a ses propres mécanismes de gestion des risques. Nous avons discuté avec certaines bourses, mais ces liquidations relèvent normalement d’un dialogue entre bourse et investisseur.

En général, cela ne se produit pas du jour au lendemain, mais suit un processus de communication progressive. Je n’étais pas impliqué dans ce cas précis, donc je ne commenterai pas les détails. Mais ce que nous avons observé, c’est une liquidation extrêmement agressive et rapide, ce qui nous préoccupe vivement. Nous examinons donc tous les recours juridiques possibles.

Nous travaillons avec les investisseurs pour évaluer toutes les options.

Animateur : Je voudrais aussi aborder votre plan de jetons annoncé, car cet événement survient peu après la fin d’un airdrop, pendant lequel vous avez tenté de prévenir les attaques « Sybil » — c’est-à-dire des utilisateurs créant des milliers de faux portefeuilles pour frauder l’airdrop.

En tant que fondateur, que penses-tu de la coïncidence entre cet airdrop et le timing de la liquidation ? Cela n’a-t-il pas révélé des signaux d’alerte, comme une mauvaise distribution de jetons à des personnes non légitimes ?

JP Mullin : Honnêtement, je pense que c’est une malheureuse coïncidence. Nous avons distribué la première tranche de 10 % de l’airdrop il y a quelques semaines, en retard par rapport au calendrier initial.

Rappelons brièvement notre modèle économique : en février 2024, nous avons annoncé un airdrop de 50 millions de jetons, d’une valeur initiale comprise entre 5 et 10 millions de dollars. Cette valeur est ensuite montée à 400 ou 500 millions, voire plus.

Cela signifie qu’une partie des détenteurs a obtenu des jetons gratuitement, ce qui inquiète naturellement ceux qui ont investi leur argent. Nous avons donc ajusté les règles de verrouillage pour équilibrer les intérêts. Malgré cela, nous avons procédé au premier versement.

Nous avons aussi appliqué un filtrage rigoureux contre les attaques Sybil, avec un taux élevé de suppression. Des dizaines de milliers d’adresses frauduleuses ont tenté de tricher — ce n’est pas ce que nous voulons. Nous protégeons ceux qui ont réellement soutenu le projet avec leur argent.

La décision de filtrage date de mars, et la distribution partielle de 10 % a eu lieu il y a une à deux semaines.

Animateur : Je voudrais préciser : pourquoi vouloir protéger le coût d’entrée des véritables acheteurs ? Logiquement, c’est pour éviter que ceux qui ont obtenu des jetons gratuitement ne nuisent à ceux qui ont payé, n’est-ce pas ?

JP Mullin : Absolument. Je pense que c’est crucial — si quelqu’un met son propre argent, son travail, pour soutenir ton projet, ton jeton, je considère que j’ai une responsabilité morale.

En tant que fondateur, ce n’est pas seulement un devoir fiduciaire, c’est aussi une conviction personnelle.

Quand nous découvrons que certains exploitent des failles pour accumuler des jetons et les revendent directement aux vrais supporters, cela nuit gravement au projet. Je ne peux pas laisser cela arriver.

Bien sûr, nous ne refusons pas la participation à l’airdrop. Après la distribution, plus de 200 000 portefeuilles sur la mainnet ont continué à interagir avec le projet.

Ce sont des utilisateurs réels, ayant passé le filtre anti-Sybil, sans identités fictives. Ils ont fait des transferts, continuent de détenir — nous devons les protéger.

Et nous protégeons non seulement ces adresses sur la mainnet, mais aussi les dizaines de milliers de détenteurs originaux sur Ethereum — sans compter les portefeuilles d’échanges. Au total, cela touche un très grand nombre de personnes, et je prends cela très au sérieux.

Animateur : Puisque tu dis prendre cette responsabilité au sérieux, en tant que fondateur, tu as deux missions clés : premièrement, garantir que le système de verrouillage est clair et appliqué. Car certains projets n’ont même pas de vesting.

Deuxièmement, tu as mentionné la forte hausse du prix du jeton. Nous avons vu dans le passé que cela arrive souvent lorsque la liquidité est faible, et que des market makers utilisent peu de capital pour gonfler artificiellement le prix.

Votre projet est particulier : un jeton existant, une nouvelle mainnet L1, et un mécanisme d’échange entre les deux jetons.

As-tu ressenti de la tension en voyant cela ? Tu as dit ne pas vouloir que des gens achètent au plus haut. Mais si le volume réel ou l’activité ne soutiennent pas cette hausse, le prix devient artificiellement élevé.

Dans l’écosystème crypto, beaucoup de fondateurs et market makers parient sur le fait que l’équipe future générera une demande suffisante pour dépasser l’offre existante et future, surtout sur des projets comme le vôtre, avec airdrop et déblocages programmés.

Que penses-tu de ce pari ? En ce qui concerne cet événement, quelle part de responsabilité revient au fondateur ?

JP Mullin : Je peux expliquer certains ajustements récents à notre modèle économique, pour mieux contextualiser.

Lors de la modification du vesting pour l’airdrop, nous avons aussi repensé la distribution des jetons de l’équipe. Les jetons de l’équipe restent verrouillés chez Anchorage, adresse publique, mentionnée dans notre rapport de transparence.

En outre, dans le cadre des nouvelles règles d’airdrop, nous avons prolongé le vesting de l’équipe et des conseillers à l’un des plus longs du secteur : 30 mois de cliff (aucun déblocage), puis 30 mois de déblocage linéaire.

Sachez que j’avais déjà reçu mes jetons ERC d’origine, mais je les ai tous rendus pour repartir sur un nouveau calendrier. Mes jetons personnels seront donc verrouillés six ans supplémentaires, après quatre ans et demi passés à construire Mantra. Nous sommes dans une perspective long terme.

Je resterai avec ce projet dans les bons et les mauvais moments. Ce n’est pas la première tempête que nous traversons. Je prends bien sûr ma part de responsabilité. Cette situation est inédite. Nous soupçonnons des comportements malveillants, et nous enquêtons.

Je suis ici, devant vous, je vais au sommet en Corée, je communique ouvertement parce que ce projet compte énormément pour moi, et la communauté est tout.

Nous continuerons à faire ce qu’il faut, à soutenir la communauté. Dans l’adversité comme dans la prospérité, je tiendrai bon. C’est l’un de nos moments les plus difficiles, mais nous avançons, sur des bases solides, avec nos partenaires forts.

Animateur : Tu viens de mentionner des « comportements malveillants », une information nouvelle pour moi. Peux-tu préciser ? Car à première vue, cela ressemble à une simple liquidation après accumulation — est-ce forcément « malveillant » ?

JP Mullin : Le timing est très suspect, et le déroulement trop « net », trop ordonné pour être aléatoire. On ne voit pas souvent une telle cascade de liquidations exploser en une nuit. C’est pourquoi nous enquêtons pour découvrir ce qui s’est vraiment passé.

Normalement, ce genre de chose ne se produit pas instantanément. Si vous avez déjà subi un appel de marge ou un prêt en défaut, vous savez que si vous communiquez avec la bourse ou le prêteur, proposez une garantie supplémentaire ou une solution, ils ne vous liquident pas entièrement — surtout pas une position de centaines de millions en une seule fois.

C’est une position énorme, qui exige une gestion prudente. Notre impression est qu’elle n’a pas été traitée correctement. C’est pourquoi nous enquêtons — beaucoup ont été blessés.

Animateur : Je suis d’accord, mais c’est justement ce que tout le monde observe — les relations entre market makers et votre communication. En tant qu’observateur extérieur, nous ne pouvons que spéculer. Toi, en tant que responsable du projet, es le mieux placé pour connaître la vérité. La question centrale est donc : comment cela a-t-il pu arriver ?

Beaucoup disent que la logique est simple : par exemple, dans ton cas de liquidation, si le prix d’un jeton n’est pas formé par l’offre et la demande naturelle, mais artificiellement gonflé par certains participants, alors lors d’un retournement, la bourse peut juger que le prix n’est pas réel, qu’il n’y a pas de vraie demande, et que dès que plus personne n’achète, tout s’effondre rapidement.

Sous cet angle, la liquidation est « logique ». En tant que fondateur, tu as probablement participé à des discussions sur le jeton, la liquidité, les bourses listées, la répartition des volumes — tu comprends donc ce fonctionnement, non ?

JP Mullin : Partiellement, oui. Certaines bourses nous contactent spontanément : « D’où viennent ces jetons ? Que font-ils ici ? Pourquoi servent-ils de garantie ? »

Elles m’envoient une adresse, qui vient d’un autre exchange, apparaît comme un nouveau portefeuille vide, totalement inconnu.

Je ne peux pas décider, ni avoir une information claire sur l’origine de ces jetons, surtout s’ils viennent d’un exchange centralisé. Bien sûr, nous collaborons avec plusieurs market makers, qui sont aussi nos investisseurs. Je peux vous les nommer : Laser, Amber et Manifold Trading. Ce sont nos partenaires.

Je déclare clairement : nous n’avons jamais collaboré avec des market makers pour manipuler le prix du jeton ou créer artificiellement une hausse. Nous n’avons pas les moyens financiers pour cela. Les fonds levés par Mantra ces 12 à 16 derniers mois sont limités. Ce n’est pas notre pratique, et je le dis publiquement.

Sur la valeur du jeton, jugez-la comme vous voulez — équitable ou non — c’est le marché qui décide. J’espère qu’elle atteindra une valeur équitable, reflétant ce que nous construisons.

Ces 12 à 15 derniers mois, nous avons attiré beaucoup d’attention, avec une exécution solide. De nombreuses annonces importantes, un fort soutien — d’investisseurs institutionnels, de promoteurs immobiliers, et même de partenaires web2 comme Google.

Sur le plan de la diligence, nous avons passé tous les tests. Projet régulé, nous avons présenté toute notre conformité aux autorités et partenaires, toujours en transparence, en communication constante avec les régulateurs.

Animateur : Si ce projet est approuvé par VARA, avez-vous discuté avec eux de cet événement ?

JP Mullin : Bien sûr, nous les avons contactés immédiatement. Nous restons en contact permanent. Tout le monde cherche à comprendre ce qui s’est passé. Nous nous engageons à être transparents, à montrer chaque fait, chaque information.

Outre le plan de récupération, nous publierons une analyse post-mortem détaillée, avec autant d’informations que possible — portefeuilles publics, etc. Nous rendrons public tout ce que nous savons, pour reconquérir la confiance de la communauté, et démontrer clairement notre position sur la chaîne.

Shrug a publié son portefeuille, Laser aussi, nous avons publié les nôtres. Nous continuerons à divulguer davantage, en toute transparence. Nous n’évitons rien. Nous sommes là.

Quel avenir pour le jeton OM ?

Animateur : Parlons encore de transparence. Comme je l’ai dit, Sheriff a publié son rapport, affirmant que les jetons vendus n’étaient pas les leurs. Sur la transparence, où allons-nous maintenant ? Quel chemin pour Mantra ? Quel avenir pour le jeton OM ? Car comme tu le dis, de nombreuses questions subsistent.

Avant cet événement, en préparant cet entretien, j’ai vu un débat sur Twitter sur la transparence. Tu avais répondu que concernant l’offre, nous avions déjà discuté du cercle vicieux de cet airdrop.

Tu avais dit en substance : « Je ne fais pas de pump, je ne dis pas que c’est un mauvais investissement, ni un bon. Nous avons toujours été transparents, et avons récemment publié un autre rapport pour la communauté. » Je voudrais comprendre de quel rapport tu parlais.

Peut-être faisais-tu référence à cette partie du cercle vicieux, mais la question centrale porte sur la transparence de la dynamique d’offre. J’ai vu que Binance a récemment évoqué un avertissement sur la liste d’OM, par crainte d’une augmentation de l’offre. Est-ce à cela que tu faisais allusion ?

Je parle du rapport de transparence que vous avez publié, listant différentes catégories. Je serai heureux de partager le lien — ce rapport date d’environ une semaine.

Comme tu l’as dit, tout au long de l’histoire de Mantra, nous avons publié régulièrement des mises à jour sur l’émission et l’offre d’OM. Cela a commencé l’année dernière, quand nous avons fusionné les jetons ERC et la nouvelle chaîne, suite à un vote de gouvernance approuvé par la communauté ERC20Mantra, entièrement vérifié. Ces derniers mois, nous avons continué à publier des mises à jour — je n’ai pas les liens sous la main, mais je peux les fournir.

Vous pouvez suivre l’évolution. Nous collaborons étroitement avec Binance et d’autres bourses. À chaque changement d’économie de jeton, nous communiquons immédiatement. Tout changement est annoncé publiquement via une proposition de gouvernance validée, ou un article de presse, et partagé directement avec Binance et autres bourses.

Je sais que Binance était informée, et c’est pourquoi de nombreuses bourses ont choisi de supporter ce changement, Binance en tête. Nous avons communiqué ce changement, elles connaissaient l’évolution de l’offre — ce n’est pas nouveau, cela remonte à octobre.

Cela me paraît étrange, surtout votre idée de « miroir un-à-un avec destruction ». Avez-vous envisagé, si l’offre existante est trop élevée, de convertir une partie des jetons ? Comme nous l’avons dit, l’offre d’OM est déjà très importante.

Je regarde maintenant la proposition — beaucoup l’ont mentionnée comme ce type de proposition. Je me souviens que tu as parlé de 91 votes. Tu as dit que quand nous avons fait cela, beaucoup disaient que c’était fini. En tant que leader de Mantra, peux-tu parler du processus décisionnel ? Regretterais-tu ce choix aujourd’hui ?

JP Mullin : Non, je ne changerais rien. Sans cette proposition, nous n’aurions même pas eu la chaîne Layer 1 de Mantra.

Au départ, nous voulions garder le jeton ERC de Mantra, et lancer une chaîne L1 complètement indépendante, avec un airdrop d’un nouveau jeton appelé Omega AUM, destiné aux détenteurs d’OM.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News