Point de vue : La politique tarifaire de Trump provoquera la fin de la vague de Kondratiev et la transformation qualitative du Bitcoin

TechFlow SélectionTechFlow Sélection

Point de vue : La politique tarifaire de Trump provoquera la fin de la vague de Kondratiev et la transformation qualitative du Bitcoin

Nœud de Kondratieff, transformation qualitative du bitcoin.

Auteur : Yang Ge Gary, Investisseur Incubateur chez CICADA

Écrit à Singapour le 14 avril 2025

La politique tarifaire de Trump a déclenché des troubles et une grande inquiétude sur les marchés mondiaux. L'indice VIX a atteint 52 le 8 avril, mais visiblement, cela ne suffit pas encore à libérer les contradictions complexes superposées de cette phase. Alors que les politiques budgétaire et monétaire semblent désormais ne pouvoir offrir qu'une valeur émotionnelle temporaire, l'environnement de chute conjointe des obligations, actions et devises (« triple chute ») plonge la question de l'allocation d'actifs dans une impasse au moment où chacun est saisi par la panique. Que devrait-on détenir maintenant ? Cette question est devenue celle à laquelle tout le monde s'intéresse au deuxième trimestre 2025.

Bitcoin va-t-il rebondir et remonter ? C’était probablement la question la plus posée lors du Web3 Festival à Hong Kong au cours des deux premières semaines d’avril. Lors de nombreux panels et réunions, on se demandait comment la politique tarifaire de Trump allait influencer le marché crypto et l’évolution du prix du Bitcoin. Honnêtement, cette question simple n’est pas facile à expliquer, c’est pourquoi j’ai écrit cet article à votre intention.

1. Le problème de la « triple chute » et la défaillance du Clock de Merrill Lynch

Pourquoi Trump adopte-t-il une politique tarifaire extrême ? En apparence, cela paraît très « MAGA », permettant de réduire la dépendance aux importations, de stimuler l’emploi et de mobiliser l’opinion politique. Malheureusement, les citoyens américains ne sont pas simplement des supporters aveugles ; une inflation élevée et un déficit budgétaire de 1,3 billion de dollars ne constituent pas un terrain favorable pour adhérer massivement au slogan « Made in America ». Les problèmes économiques concrets sont désormais urgents et insolubles. Dans un contexte où ni la politique budgétaire ni la politique monétaire ne fonctionnent plus efficacement, la politique tarifaire apparaît comme un dernier recours désespéré. Warren Buffett a récemment déclaré dans un entretien : « Ce sont, dans une certaine mesure, des actes de guerre. » Bien que nombre des idées de Buffett soient dépassées par rapport au paradigme de la prochaine ère, ce jugement reste très précis : le monde se trouve au carrefour d’un nouveau cycle Kondratiev, et l’ordre de paix et de crédit établi après-guerre s’est effondré. La restructuration d’un nouveau mécanisme dans cette ère chaotique a déjà commencé.

Au-delà du niveau élevé de l’indice VIX, la baisse simultanée des obligations, des actions et des devises constitue un signal assez clair. Pendant le Web3 Festival à Hong Kong, j’ai eu le plaisir d’échanger en profondeur avec le Dr Yi sur les similitudes historiques entre la « triple chute » observée aujourd’hui et celles de 1929 et 1971. Les indicateurs économiques et l’environnement externe de ces deux périodes ressemblent fortement à ceux de 2025. Le scénario final – grande dépression suivie de conflits localisés, guerre froide ou tout autre scénario inédit – dépendra (ou plutôt se manifestera par) la performance des actifs financiers de refuge, notamment l’or. C’est typique de « stocker de l’or en temps de crise » au moment du croisement des cycles Kondratiev. Il convient de noter que, dans ce contexte, la nature de l’or diffère fondamentalement de celle des matières premières durant la phase surchauffée du Clock de Merrill Lynch.

Selon la logique classique du Clock de Merrill Lynch, la transition de la stagflation à la récession implique de passer d’une préférence pour la liquidité à une préférence pour les obligations, puis, par inertie, d’attendre la reprise économique caractérisée par la suprématie des actions. Manifestement, nous ne sommes pas dans ce cas : les conditions extérieures ne permettent pas d’entrer dans une phase de reprise, et le Clock de Merrill Lynch ne peut donc plus avancer. Or, l’or franchit régulièrement de nouveaux sommets historiques, sortant clairement de la logique du Clock. En comparaison avec d'autres matières premières, cette divergence est également visible : pétrole, argent, cuivre, soja, caoutchouc, coton, acier à béton, etc., restent stables voire légèrement en hausse par rapport aux niveaux d'avant pandémie, mais bien en dessous de la performance exceptionnelle de l'or.

Le dysfonctionnement du Clock de Merrill Lynch indique que, dans cette phase, les politiques économiques et les expériences de marché s'écartent des attentes conventionnelles. La politique tarifaire de Trump n'est, à l'échelle macroéconomique, qu'un rouage passif dans ce processus historique.

Trois points complémentaires sont à souligner : ① Le Clock de Merrill Lynch ne s’applique pas uniquement aux nœuds de transition entre cycles Kondratiev, mais ses lois objectives restent valables dans des environnements externes adaptés ; ② Outre l’or, d’autres actifs financiers de type refuge existent pendant les transitions inter-Kondratiev. Par exemple, l’intérêt croissant pour les hedge funds quantitatifs et les stratégies CTA partout dans le monde n’est pas fortuit. Quant à savoir si Bitcoin parviendra à prouver son statut de « or numérique » en rompant sa corrélation positive avec les autres actifs financiers pour évoluer de manière autonome, nous devrons attendre pour le voir ; ③ Lors des précédentes transitions inter-Kondratiev, le point de blocage du Clock de Merrill Lynch variait selon les périodes et n’a pas d’importance fondamentale. Toutefois, pour certains gestionnaires d’actifs et family offices qui persistent dans leurs anciennes stratégies par inertie, il est crucial de réagir rapidement et d’ajuster leur allocation.

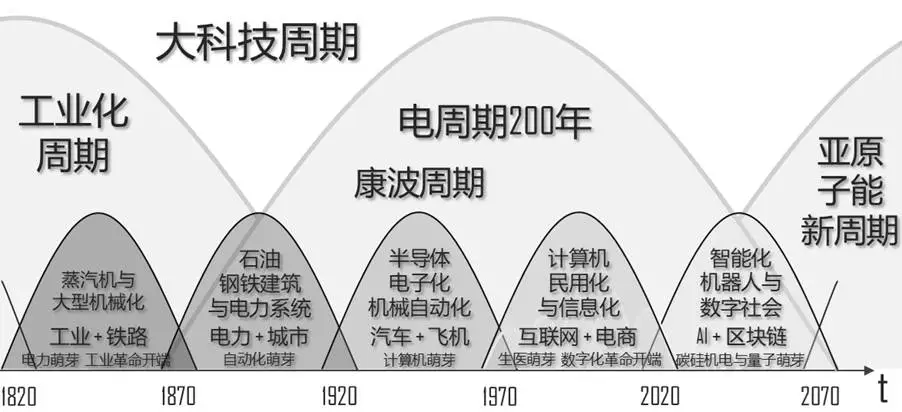

2. Le piège de Thucydide comparé aux cinq fins de cycles Kondratiev historiques

En 2020, j’ai établi un schéma comparatif des changements sectoriels et de l’environnement géopolitique à travers les cinq cycles Kondratiev historiques. Étant donné qu’il est rare de vivre deux transitions successives, ce n’est qu’aujourd’hui, en ressentant directement les chocs économiques et politiques, que cette réalité devient pleinement tangible.

D’après l’histoire, les points de croisement des cycles Kondratiev coïncident souvent avec une intensification du « piège de Thucydide » ou de la rivalité perçue entre puissance dominante et puissance montante. Cette fois-ci, ce phénomène se manifeste entre la Chine et les États-Unis, deux nations aux trajectoires civilisationnelles très différentes. Qu’à ce moment précis, la politique tarifaire de Trump aggrave cette tension n’a donc rien d’étonnant.

Le tableau ci-dessous présente une comparaison détaillée des cinq fins de cycles Kondratiev :

(Note : les deux parties du piège de Thucydide sont présentées selon l'ordre Puissance dominante – Puissance montante)

En prenant une perspective longue, l’échec du Clock de Merrill Lynch et des politiques économiques apparaît alors tout à fait naturel. L’énergie en jeu au moment du croisement des cycles Kondratiev dépasse largement les fluctuations cycliques décrites par le Clock. Ce point critique brise littéralement le mécanisme du Clock et fait entrer le monde dans une ère chaotique.

Par comparaison directe, notre situation actuelle et les dix prochaines années deviennent limpides. Sans revenir sur les similitudes structurelles, il faut maintenant envisager quelques ruptures paradigmatiques : ① Le nouveau paradigme numérique et celui de l’IA vont-ils entraîner une révolution des rapports de production et des méthodes de gouvernance mondiales ? ② La Chine et les États-Unis incarnent-ils véritablement les protagonistes du piège de Thucydide ? ③ Quel rôle joueront Bitcoin et la cryptomonnaie face à ces deux questions ?

3. La prophétie de Greenspan et la signification de la crypto au point de croisement des cycles Kondratiev

À l’instar des politiques tarifaires aux points critiques des cycles Kondratiev passés, celle de Trump risque aussi de provoquer un effet papillon. Toute erreur de gestion, que ce soit sur les problèmes internes des États-Unis ou sur les relations sino-américaines, pourrait déclencher une cascade de crises dans cette ère chaotique.

Cependant, ce qui échoue ici ne se limite pas au Clock de Merrill Lynch aux nœuds inter-Kondratiev. Sur le long terme, le nouveau paradigme numérique et de l’IA transforme profondément la structure fondamentale des unités de production et de l’organisation du travail depuis deux siècles. Ainsi, la capacité de la Réserve Fédérale à gérer l’économie américaine — et par extension, la stabilité du commerce mondial — via des politiques monétaires et budgétaires traditionnelles fait face à un défi majeur, voire à une obsolescence imminente.

Dans son ouvrage réflexif de 2013, The Map and the Territory: Risk, Human Nature, and the Future of Forecasting, Alan Greenspan affirmait :

“We must accept that monetary and fiscal policy cannot permanently boost economic growth in the presence of deeply rooted structural constraints.”

(“Nous devons admettre que les politiques monétaire et budgétaire ne peuvent pas durablement stimuler la croissance économique en présence de contraintes structurelles profondément ancrées.”)

La plupart d’entre nous reconnaissent désormais, ou du moins ressentent intuitivement, que le monde traverse une période de « contraintes structurelles profondes ». L’ordre mondial hérité de la révolution industrielle est de plus en plus inadapté aux besoins accélérés du développement numérique et de l’IA. Depuis l’explosion de ces technologies, les outils de production évoluent exponentiellement. Parallèlement, depuis l’apparition de Bitcoin en 2009, le marché crypto et la culture Degen ont connu quatre cycles complets en 16 ans. L’énergie accumulée par les forces productives et les rapports sociaux est désormais prête à exploser qualitativement à ce point fragile du cycle Kondratiev.

Il serait trop abrupt d’affirmer que la gestion par protocole blockchain va immédiatement remplacer toutes les fonctions des politiques économiques traditionnelles. Mais il est clair que cette évolution est inévitable. Probablement, pendant plusieurs décennies encore, le monde connaîtra une structure de gouvernance binaire : d’un côté, la gestion par crypto et protocoles blockchain prendra progressivement le contrôle de pans entiers de l’économie, de la finance, des transactions, du règlement et même de certains aspects de la gouvernance sociale ; de l’autre, les États-nations continueront, dans certaines régions, à gérer leur sphère sociale, économique, monétaire et budgétaire selon leurs cultures et intérêts propres. Cela répond aussi à la proposition formulée précédemment dans l’article « Changements majeurs après la victoire de Trump » concernant la direction de résolution de la « contradiction principale du monde actuel ».

En résumé, la crypto revêt une importance considérable à ce point de basculement, appelée à transformer profondément tous les aspects de l’économie et de la société mondiale.

4. Quel est véritablement le piège de Thucydide cette fois-ci ?

Je ne pense pas que le piège de Thucydide actuel oppose la Chine et les États-Unis — non pas parce qu’ils ne seraient pas concurrents économiquement, ni parce que, comme l’avançait Huntington dans Le Choc des civilisations, la grande confrontation future aurait lieu entre l’Occident et l’Islam. Cette fois-ci, la rupture paradigmatique dépasse largement les clivages nationaux et raciaux.

Dès 2014, un célèbre investisseur coréen, ayant investi dans Kakao, me disait déjà que, selon lui, les grandes villes du monde se ressemblaient toutes, et que les consensus civilisationnels entre elles dépassaient souvent ceux existant entre villes d’un même pays. Ces dernières années, la montée des Digital Nomads et des Degen confirme davantage encore ce constat.

Pour analyser un phénomène historique tel que le piège de Thucydide, il faut comparer les similarités paradigmatiques du passé, mais aussi intégrer la perspective des transformations technologiques et productives. À ce moment critique où les « contraintes structurelles profondes » sont en train d’être brisées, les différences entre les approches de gestion chinoise et américaine ne sont, sous bien des angles, pas plus marquées que celles entre TradFi et DeFi, ni que celles entre le système juridique de common law et les protocoles crypto, ni même que les écarts culturels entre conservateurs et Degens.

Comme je l’ai déjà mentionné dans un précédent article : « La majorité des États et acteurs économiques du monde demeurent dans un environnement de capitalisme national semi-féodal et semi-centralisé. La contradiction principale actuelle les pousse vers une transition vers un modèle mixte : capitalisme national semi-centralisé combiné à une gestion d’information numérique semi-décentralisée. » Le point de croisement actuel des cycles Kondratiev, ainsi que l’énergie accumulée par les tensions latentes, orientent inéluctablement vers ce second modèle.

En regardant les transformations postérieures aux cinq précédents points de croisement, on observe toujours des tendances inévitables : chaos et reconstruction, envolée des actifs de refuge, et accélération du développement des nouvelles technologies de production. Cette fois, malgré une accumulation d’énergie plus intense et globalisée, la direction du changement est différente : elle est décentralisée et systématiquement abstraite. Pour répondre à la question posée en introduction, je pense que ce point critique débouchera probablement sur un scénario totalement nouveau. Le niveau de chaos mondial sera élevé, mais les antagonismes ne seront pas particulièrement concentrés.

5. Changement de corrélation entre Bitcoin et le niveau de chaos : évolution des perceptions habituelles et similitude avec le problème du Clock de Merrill Lynch

Dans ce contexte, Bitcoin semble pleinement prêt à assumer son titre de « or numérique ». Néanmoins, comme l’histoire suit toujours un chemin sinueux, au deuxième trimestre 2025, alors que le chaos et la panique ne cessent de croître, la capacité de Bitcoin à servir d’actif refuge reste encore inférieure à celle de l’or. Lorsque le chaos augmente, Bitcoin continue de subir des baisses similaires à celles des obligations, actions et devises, affichant ainsi une corrélation négative partielle avec le niveau de chaos.

La définition exacte du « chaos » n’est pas développée ici. L’indice VIX peut en être un indicateur clé, mais d’autres facteurs sont aussi pertinents : l’indice MOVE, les volatilités implicites des actifs, l’écart Libor-OIS, la volatilité du prix de l’or, les divergences entre taux de la Fed et des banques centrales, la proportion de taux négatifs, l’indice de risque de guerre et le degré de rupture du commerce mondial.

Cette corrélation négative persistante est principalement due à l’état d’esprit des détenteurs. Elle indique que près de la moitié, voire plus, des détenteurs de Bitcoin le considèrent encore comme un actif spéculatif destiné à la valorisation, voire comme un simple pari. (J’estime « près de la moitié » car une part importante du Bitcoin est verrouillée à long terme, perdue (clé privée oubliée), ou négligée sans intention de vente — ces cas contribuant irrationnellement à une corrélation positive.) De plus, le taux de rotation de ces détenteurs spéculatifs est élevé.

Cependant, les données des six derniers mois montrent que Bitcoin commence à se distinguer nettement des autres cryptomonnaies. Bien que Bitcoin ne soit pas en corrélation négative avec les altcoins, sa résilience face aux baisses dans divers contextes devient de plus en plus évidente, surtout dans l’environnement actuel de chaos croissant depuis fin 2024. Cela montre que la corrélation entre Bitcoin et le chaos est en train de changer silencieusement : la corrélation négative diminue, tandis que la corrélation positive augmente progressivement.

Depuis le début du second mandat de Trump, plus de 100 ordres exécutifs ont été signés, accompagnés d’une politique volontairement permissive envers l’industrie crypto. La politique tarifaire récente a de plus alimenté le feu. Macroscopiquement, toutes ces mesures accélèrent le point de croisement des cycles Kondratiev et intensifient le conflit entre l’ancien et le nouveau paradigme — ce qui favorise également une inversion accélérée de la corrélation entre Bitcoin et le chaos. À mi-avril 2025, la SEC a officiellement abandonné les poursuites contre plusieurs projets crypto, notamment Uniswap, Gemini, OpenSea, Kraken, Consensys, Cumberland, Coinbase et Ripple. En outre, la FDIC et l’OCC ont assoupli significativement la régulation des banques intervenant dans les activités crypto, supprimant l’obligation d’approbation ou de déclaration préalable. Ces annonces positives n’ont pas encore été intégrées par le grand public, submergé par la panique ambiante. Le marché de 2,6 billions de dollars intègre encore très peu de ces éléments (sans compter les marchés RWA et PayFi, déjà en forte croissance).

À la fin de cette période difficile de l’histoire, deux questions doivent être posées : ① Avant que Bitcoin n’acquière une corrélation positive avec le chaos, y aura-t-il encore un repli émotionnel ? ② Combien de temps faudra-t-il pour que Bitcoin, comme l’or, devienne un actif refuge fortement corrélé positivement au chaos ? Les catalyseurs de ce renversement nécessitent un changement de perception collective, un processus qui, s’il était fluide, prendrait normalement beaucoup de temps. Or, dans le contexte actuel de transition historique, un tel délai n’est pas permis. Bitcoin a toujours eu pour habitude d’éduquer le marché par des mouvements contraires aux attentes. Ainsi, dans les mois à venir, des mouvements extrêmes ou contre-intuitifs sont probables.

À l’instar du Clock de Merrill Lynch, Bitcoin connaît un cycle haussier-baisseier de quatre ans, dicté par ses halvings, et les phases de changement d’humeur et de préférences d’actifs sont très similaires — seulement 2,5 fois plus rapides. Après 16 ans et quatre cycles, cette année présente des particularités atypiques, poussant certains à penser que nous sommes en « vache nommée taureau » (bull market en apparence, bear market en réalité), attribuant l’échec des stratégies à l’arrivée des ETF et à l’effondrement de la confiance dans les Meme coins. En réalité, selon moi, tout cela résulte de l’interférence énergétique liée au croisement des cycles Kondratiev : le niveau élevé de chaos mondial vient briser les anciens rythmes du marché crypto. Ayant permis aux participants de maîtriser les dynamiques du marché crypto, ces quatre cycles ont conduit à l’intégration de Bitcoin dans les réserves stratégiques et portefeuilles institutionnels. Briser justement à ce moment ces routines grâce au croisement des cycles Kondratiev pourrait bien être le moment idéal pour que Bitcoin accomplisse sa mutation qualitative en « or numérique ».

En résumé, 2025, en tant que point charnière historique de changement radical, pourrait connaître une baisse temporaire rompant avec les cycles quadriennaux passés, mais sera rapidement suivi d’une transformation de Bitcoin vers une corrélation positive avec le chaos, entraînant ainsi la prochaine phase de croissance massive du marché crypto : la seconde courbe de croissance de la crypto.

6. La raison fondamentale de la croissance soutenue de la seconde courbe de la crypto

Au début d’avril 2025, lors du Web3 Festival à Hong Kong, le thème RWA a surpassé tous les autres, suscitant un engouement exceptionnel, brisant même les préjugés de certains « Native Degens ».

La recherche de rendements réels (Real Yield) et de développement durable est devenue progressivement un nouveau consensus sur le marché crypto en 2025. Comme souvent, c’est l’histoire qui force l’évolution : après l’excès de narration autour des Meme coins et du BTCFi en 2024, il devient impossible de continuer à croire aux simples histoires et à la propagande. L’intégration de rendements réels et d’applications concrètes est devenue indispensable.

Dans mon article précédent « La seconde courbe de croissance de la crypto », j’ai analysé l’émergence des RWA et du PayFi. À la lumière de ce texte sur le croisement des cycles Kondratiev, on comprend mieux la cause profonde de cette tendance : la nécessité irréversible de construire de nouveaux cadres institutionnels dans un contexte de changement et de chaos.

Beaucoup s’inquiètent de savoir si RWA et PayFi ne seront pas, comme d’autres narrations, éphémères, sans retour futur. La réponse est claire : contrairement aux modes narratives ou au staking vide, les initiatives institutionnelles durables ont une valeur pérenne.

À la fin du premier trimestre 2025, de nombreuses applications pratiques de PayFi et des fonds RWAFi ont émergé rapidement. Le développement accéléré de nouveaux projets, protocoles et blockchains comme CICADA.Finance et Plume apportera des changements globaux au marché en 2025, jetant les bases solides d’une croissance durable de la seconde courbe crypto.

La politique tarifaire de Trump n’est qu’un effet papillon, mais elle ouvre la porte à des opportunités historiques au point de croisement des cycles Kondratiev. L’attente et la réalisation de la transformation de Bitcoin — sa corrélation positive avec le chaos — deviendront un moteur clé de la croissance des secteurs de la seconde courbe crypto, notamment RWA et PayFi. Cela marquera le début d’une première phase du nouveau cycle Kondratiev, où la crypto et la gestion par protocole blockchain commencent à s’immiscer profondément dans l’économie, la finance, les transactions, les règlements et divers aspects de la gouvernance sociale mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News