Ce qui s'est passé lors du « choc Nixon » de 1971, le parallèle le plus pertinent avec le « choc Trump » ?

TechFlow SélectionTechFlow Sélection

Ce qui s'est passé lors du « choc Nixon » de 1971, le parallèle le plus pertinent avec le « choc Trump » ?

Le « choc Nixon » n'a pas seulement échoué à atteindre ses objectifs prévus, mais a également été un facteur clé de l'importante inflation américaine des années 1970.

Rédaction : Zhu Xueying, Wall Street Insights

Comme l'a rapporté CCTV News dans un article, l'ancien secrétaire au Trésor américain Summers a déclaré lors d'un entretien que l'affirmation selon laquelle « les droits de douane ont des effets positifs » était une « tromperie ». Aujourd'hui, le marché redoute que la politique tarifaire de Trump ne fasse revivre les secousses financières provoquées par Nixon en 1971, exposant ainsi le dollar à un défi historique.

Nick Timiraos, surnommé le « nouveau correspondant de la Réserve fédérale », a déjà explicitement avancé cette idée dans un article publié jeudi. Selon lui, les États-Unis tentent actuellement de renverser de leurs propres mains l'ordre commercial mondial qu'ils ont construit, inaugurant ainsi une ère pleine d'incertitudes. Il estime que si ces politiques tarifaires venaient à être maintenues sur le long terme, leurs conséquences pourraient être comparables à la décision du président Nixon en 1971 d'abandonner l'étalon-or, décision qui mit fin au cadre financier post-guerre établi conjointement par les États-Unis et leurs alliés de la Seconde Guerre mondiale.

Huw van Steenis, vice-président directeur du cabinet Oliver Wyman (Oliver Wyman), a également souligné ce week-end cette similitude historique. À l'époque, Nixon avait détaché le dollar de l'étalon-or, imposé un droit de douane de 10 % sur les importations et instauré un contrôle temporaire des prix.

Steenis considère que le « choc Nixon » n’a pas seulement échoué à atteindre ses objectifs escomptés, mais a aussi sapé la confiance des entreprises et provoqué une stagflation. Les mesures de contrôle des prix et des salaires mises en œuvre par Nixon ont gravement échoué, entraînant des pénuries de biens et alimentant une spirale salaires-prix. Cet ensemble d’événements a été un facteur clé de l’importante inflation subie par les États-Unis dans les années 1970.

Steenis indique que, tout comme les droits de douane de Trump, les mesures de Nixon visaient à forcer d'autres pays à modifier leurs conditions commerciales afin de réduire le déficit commercial américain. La formulation du secrétaire au Trésor de l'époque, John Connally, adressée à Nixon, ressemble étrangement à la logique commerciale actuelle :

Monsieur le Président, ma philosophie est que tous les étrangers veulent nous exploiter, et notre travail consiste à les exploiter avant eux.

Dans ce contexte, un nombre croissant d'investisseurs orientent leurs placements vers l'or et les actifs tangibles pour préserver leur valeur, tandis que les entreprises et les épargnants transfèrent de plus en plus leurs activités des banques vers le marché obligataire.

Instabilité du dollar : les investisseurs se tournent vers l'or et les actifs tangibles pour préserver leur valeur

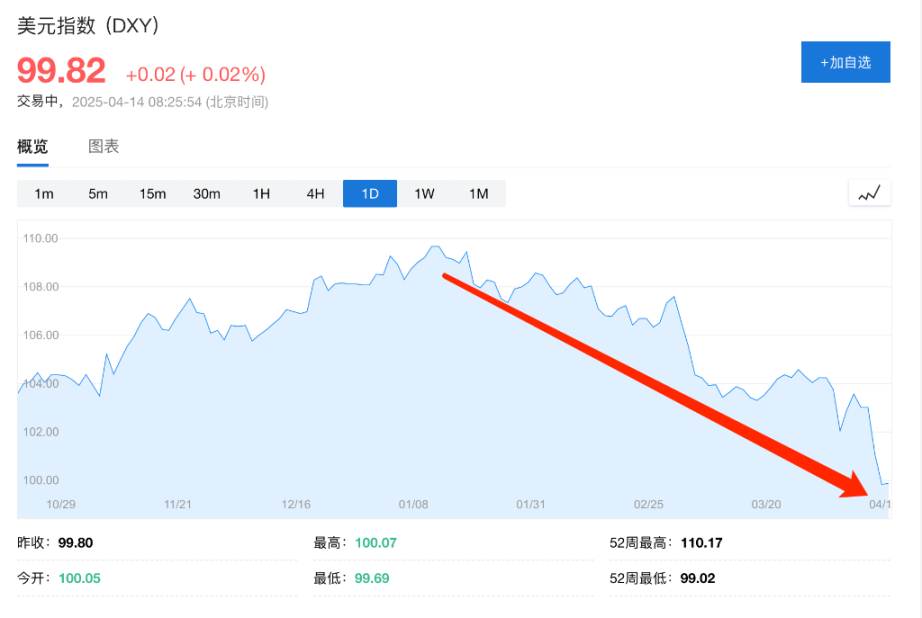

Au fur et à mesure que l'indice du dollar passe d’un sommet intrajournalier de 110,18 points le 13 janvier à 100,10 points, soit une baisse cumulative de 9,1 %, les investisseurs commencent à reconsidérer leur stratégie. D’après l’analyse de Steenis, les souffrances inflationnistes consécutives au « choc Nixon » des années 1970 ont poussé à d’importants changements dans les comportements financiers et la réglementation.

Les investisseurs ont alors réorienté leurs portefeuilles vers l’or et les actifs matériels afin de préserver leur valeur. Parallèlement, entreprises et épargnants ont de plus en plus transféré leurs activités des banques vers le marché obligataire. Depuis lors, la part des prêts bancaires dans l'encours total de crédit accordé à l'économie n'a cessé de diminuer. En résumé, c’est précisément au début des années 1970 que le système financier moderne a été forgé.

Steenis estime que nous pourrions aujourd’hui assister à une transformation de marché similaire.

Certains investisseurs ont déjà commencé à quitter les États-Unis ; le marché réévalue progressivement la place du dollar en tant que monnaie de réserve et entre dans un processus accéléré de désollarisation. Traditionnellement, le dollar, considéré comme un actif refuge, profitait des tensions sur les marchés. Or, actuellement, actions américaines, obligations américaines et dollar sont vendus simultanément, signe que les investisseurs perdent confiance dans les actifs américains.

Impact des droits de douane : un outil politique à court terme, une souffrance économique à long terme

Steenis rappelle que la taxation mise en place par Nixon pendant quatre mois a peut-être aidé à favoriser la hausse du dollar, mais qu’elle n’a pas atteint ses objectifs escomptés ni eu d’effet notable sur les importations. Pourtant, les ondes de choc économiques qu’elle a générées se sont fait sentir pendant plusieurs décennies. Même la naissance de l’euro en découle en partie.

Il reste incertain, poursuit Steenis, qu’un euro numérique ou des marchés européens plus intégrés émergent à la suite de cela, mais l’histoire montre que les conséquences de ce nouveau choc pourraient elles aussi durer plusieurs années.

Le gouvernement Nixon exerçait des pressions sur la Réserve fédérale

Steenis souligne également qu’en un monde hyper-financiarisé, le marché obligataire peut aujourd’hui forcer les décideurs politiques à changer de cap bien plus rapidement qu’en 1971. En 1971, les droits de douane de Nixon avaient été supprimés quatre mois plus tard via l’accord de Smithsonian, mais aujourd’hui, la réaction du marché pourrait être encore plus rapide et violente.

Il convient de noter que le gouvernement Nixon exerçait alors d’importantes pressions sur la Réserve fédérale afin qu’elle adopte une politique monétaire expansionniste permettant d’atténuer les effets du choc.

D’après les écrits de William Safire, rédacteur de discours de Nixon, le gouvernement exerçait des pressions sur le président de la Fed de l’époque, Arthur Burns, par le biais de fuites anonymes, allant même jusqu’à proposer d’agrandir la taille de la Réserve fédérale afin que Nixon puisse nommer de nouveaux membres favorables à sa politique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News