L'introduction en bourse de Circle pourrait être retardée, quelle est l'évaluation de ce "premier actionnaire de stablecoin" ?

TechFlow SélectionTechFlow Sélection

L'introduction en bourse de Circle pourrait être retardée, quelle est l'évaluation de ce "premier actionnaire de stablecoin" ?

Un article pour clarifier les 5 grands points d'interrogation entourant l'IPO de Circle.

Rédaction : Wenser (@wenser 2010)

Fin mars, selon une information de Fortune, l'émetteur de stablecoin Circle aurait engagé une banque d'investissement pour préparer son introduction en bourse (IPO), avec l'intention de déposer officiellement sa demande auprès de la SEC fin avril. Le 1er avril, Circle a effectivement soumis son document d'enregistrement S-1 à la SEC américaine, prévoyant de coter sur le NYSE sous le symbole CRCL. Alors que le marché pensait que cela signifierait sans doute la première IPO crypto sous l'administration Trump, quelques jours plus tard, avec le déclenchement officiel de la guerre commerciale et tarifaire de Trump, des sources ont indiqué que Circle retarderait son processus d'IPO. Ainsi, la question de savoir quelle entreprise crypto décrochera cette « première IPO sous Trump » reste entière.

Odaily Planet Daily analysera dans cet article l'état actuel du marché des stablecoins, les tendances réglementaires aux États-Unis ainsi que l'évaluation de Circle par rapport à d'autres projets cryptos potentiels candidats à l'IPO.

Énigme n°1 : Circle remportera-t-il le titre de « première action liée aux stablecoins » ?

Pour aller droit au but : il est très probable que Circle obtienne ce titre.

Les raisons sont les suivantes :

1. Ses principaux concurrents ne semblent pas vouloir emprunter la voie de l’IPO. Après que Circle ait déposé son prospectus d’IPO, Paolo Ardoino, PDG de Tether (l’émetteur derrière USDT), a déclaré publiquement que Tether n’avait pas besoin de se faire coter. (Note d’Odaily Planet Daily : la photo accompagnant le tweet de Paolo montre sa silhouette posant fièrement devant le taureau de Wall Street, suggérant clairement un message du type : « Ce n’est pas moi qui ai besoin d’eux, mais eux qui ont besoin de moi ».)

La déclaration assurée du PDG de Tether

2. Circle occupe fermement la deuxième place parmi les émetteurs de stablecoins. Selon les données de Coingecko, la capitalisation boursière actuelle de l’USDC atteint 60,14 milliards de dollars, juste derrière l’USDT dont la capitalisation s’élève à 144 milliards de dollars, et se classe au 6e rang parmi les cryptomonnaies mondiales.

3. Le système de conformité de Circle est solide, ce qui en fait l’un des émetteurs de stablecoins les plus régulés. Circle est enregistré aux États-Unis comme service monétaire (MSB) et respecte la loi sur les secrets bancaires (BSA) et autres réglementations connexes. Il détient des licences de transmission monétaire dans 49 États américains, Porto Rico et le district de Columbia. En 2023, Circle a obtenu une licence d’institution de paiement majeure délivrée par l'Autorité monétaire de Singapour (MAS), lui permettant d’opérer à Singapour. En 2024, il a reçu une licence d’établissement de monnaie électronique (EMI) de l’Autorité de contrôle prudentiel et de résolution (ACPR) française, lui donnant le droit d’émettre USDC et EURC en Europe conformément au cadre MiCA (Markets in Crypto-Assets Regulation). On peut donc affirmer que l’USDC est l’un des rares stablecoins opérant légalement aux États-Unis, en Europe et en Asie.

Par conséquent, compte tenu de l’avancement actuel de sa demande d’IPO, de la position dominante de l’USDC sur le marché et de l’attitude affichée par ses concurrents, Circle semble bien parti pour remporter le titre tant convoité de « première action liée aux stablecoins ».

La question suivante est alors : les activités principales de Circle soutiendront-elles sa valorisation après l’IPO ? Pour y répondre, examinons le contenu de son prospectus.

Énigme n°2 : L’affaire du stablecoin USDC de Circle est-elle un modèle économique infaillible ?

Nouvelle réponse directe : non, l’état actuel des opérations de Circle n’est pas particulièrement reluisant.

Auparavant, dans notre article « L’USDT, premier stablecoin, atteint un nouveau record, révélant l’empire commercial colossal de Tether », nous avions analysé en détail la situation spécifique et le modèle économique de Tether, leader du secteur des stablecoins. Dans un autre article intitulé « Les 7 machines à cash cryptos : 14 milliards de dollars de profit annuel, elle est le véritable "percepteur fiscal" du monde crypto », nous avions également analysé l’efficacité de Tether — une entreprise générant près de 14 milliards de dollars de bénéfice annuel avec moins de 200 employés — qui s’est hissée au sommet grâce à sa forte rentabilité et à son faible effectif.

Cependant, selon le prospectus d’IPO de Circle, son activité présente un écart significatif par rapport à celle de Tether :

-

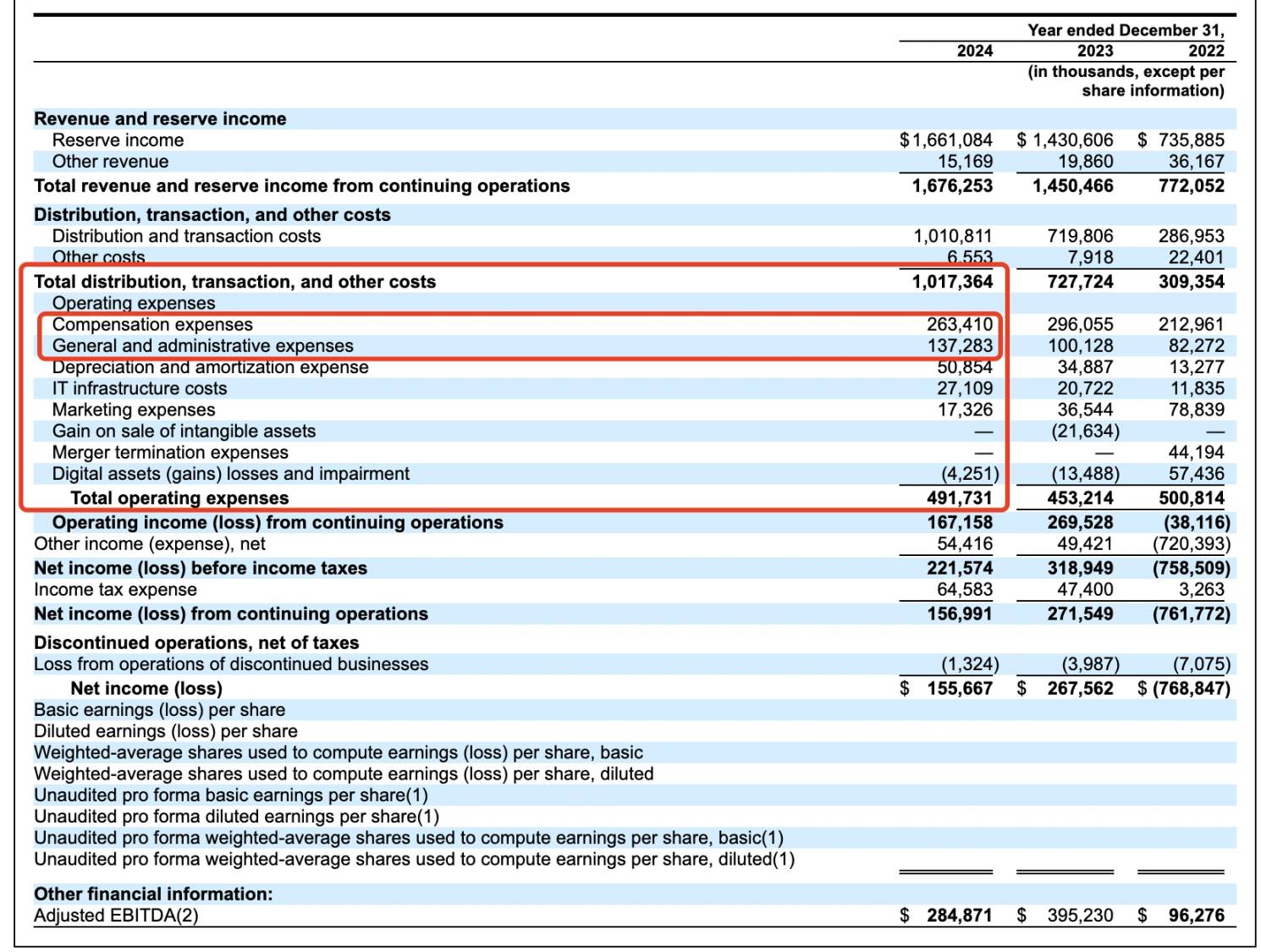

Sur le plan des revenus : en 2024, Circle a déclaré un chiffre d’affaires de 1,68 milliard de dollars, en hausse de 16,5 % par rapport aux 1,45 milliard de l’année précédente. Toutefois, son bénéfice net est passé de 268 millions à 156 millions de dollars, soit une baisse de 42 %. Une partie importante de cette diminution provient des coûts de distribution versés à ses partenaires (notamment Coinbase et Binance), s’élevant à 908 millions de dollars.

-

Concernant les réserves : environ 85 % des réserves de l’USDC sont investies en obligations du Trésor américain, gérées par le fonds CircleReserveFund de BlackRock, et environ 20 % sont détenus sous forme de dépôts bancaires aux États-Unis. Comparativement, les réserves de l’USDT sont plus diversifiées, incluant même 5,47 % en BTC.

Détail des réserves de l’USDT

En matière de frais de personnel : selon le prospectus, Circle dépense chaque année plus de 260 millions de dollars en salaires et près de 140 millions en frais administratifs. Les charges d’amortissement et de dépréciation atteignent 50,85 millions de dollars, les infrastructures informatiques coûtent 27,1 millions de dollars, et les dépenses marketing s’élèvent à environ 17,32 millions de dollars. Indéniablement, la structure des dépenses de Circle est bien plus complexe que celle de Tether.

Données opérationnelles de Circle sur trois dernières années

De plus, Circle tire presque exclusivement ses revenus des intérêts sur ses réserves — environ 1,661 milliard de dollars, soit 99 % de ses recettes totales. Les frais de transaction et autres revenus ne représentent que 15,17 millions de dollars.

Autrement dit, Circle fonctionne aujourd’hui essentiellement comme une banque de dépôt percevant des intérêts, contrairement à Tether qui bénéficie d’un double flux de revenus : à la fois les intérêts sur ses réserves et les frais perçus lors des rachats. Sachant que le marché des paiements transfrontaliers représente 150 000 milliards de dollars, et qu’il est aujourd’hui largement dominé par l’USDT, plus décentralisé et moins contraint par la régulation.

À l’inverse, Circle reste encore fortement dépendant de ses « partenaires » tels que Coinbase et Binance.

Énigme n°3 : La relation ambiguë entre Circle et Coinbase va-t-elle perdurer ?

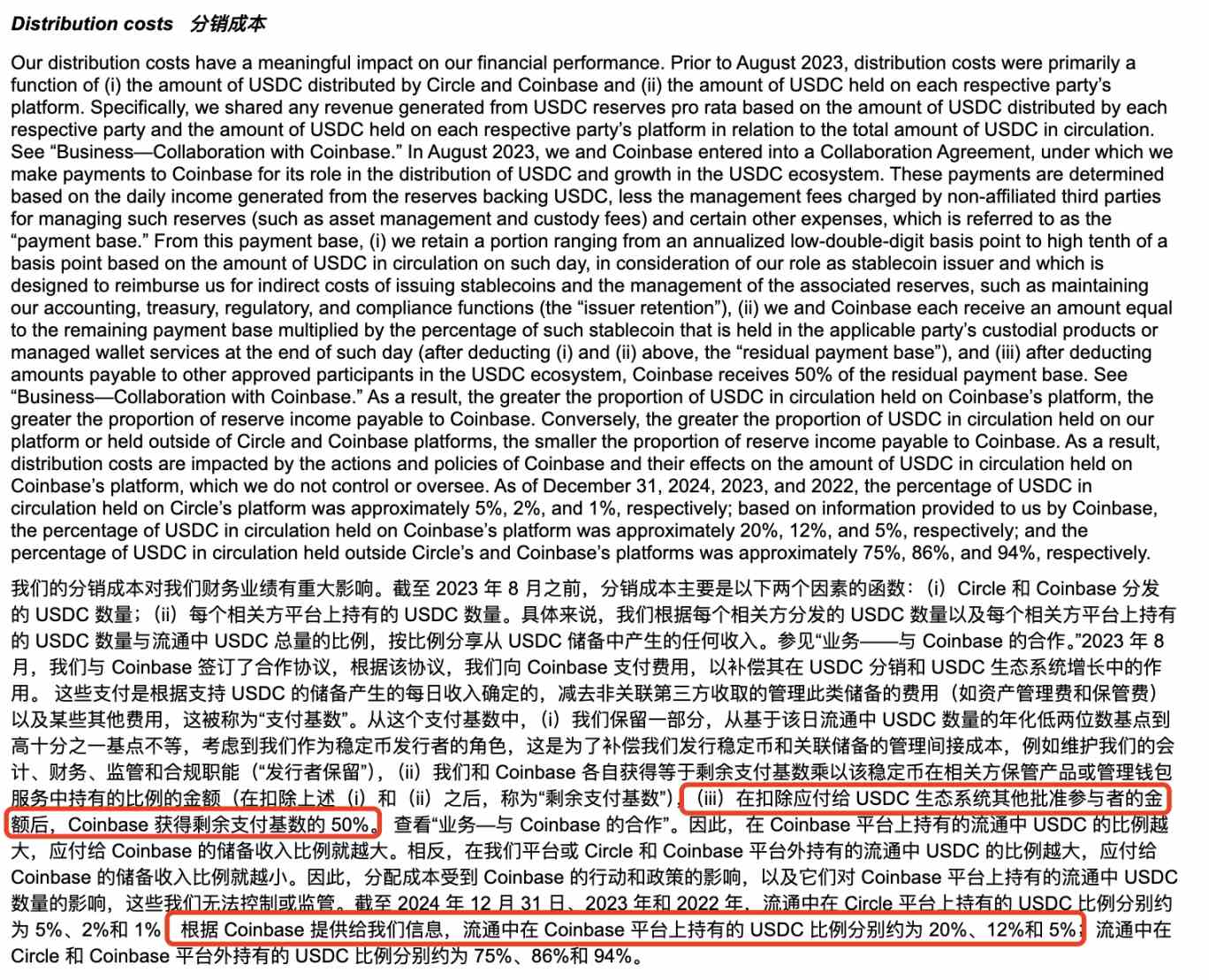

Le nom complet de l’entreprise derrière Circle est Circle Internet Financial, Inc., fondée en 2013 par Jeremy Allaire et Sean Neville. La gouvernance de l’USDC était auparavant gérée conjointement par Circle et Coinbase via le Consortium Centre. Cependant, face à l’évolution du cadre réglementaire, en août 2023, Circle a racheté pour 210 millions de dollars d’actions les parts détenues par Coinbase au sein du Consortium Centre, prenant ainsi le contrôle total de l’émission et de la gouvernance de l’USDC. Néanmoins, l’accord de partage des revenus à 50/50 entre les deux entreprises demeure inchangé.

Informations sur les coûts de distribution dans le prospectus de Circle

Des 908 millions de dollars versés par Circle à Coinbase en 2024, selon le rapport annuel 10-K publié précédemment par Coinbase, 224 millions ont été redistribués sous forme de rendement aux utilisateurs (les détenteurs d’USDC pouvaient obtenir un rendement de 4,5 %, voire jusqu’à 12 % selon certains témoignages). Le solde d’environ 686 millions de dollars revient directement à l’entreprise Coinbase.

@0x_Todd - Rendement réel perçu et interface associée

On peut interpréter cette stratégie comme un « jeu ouvert » de Circle et Coinbase visant à accroître la capitalisation circulante et la part de marché de l’USDC. Mais force est de constater que des taux d’intérêt aussi élevés soulèvent des soupçons : s’agit-il d’une manœuvre obligée pour préparer l’IPO, une sorte de « collecte agressive de dépôts » destinée aux petits investisseurs afin de gonfler artificiellement les chiffres ?

D’ailleurs, Coinbase n’est pas le seul bénéficiaire de ces généreuses distributions : Binance en profite également.

Le prospectus révèle qu’en novembre 2024, Binance est devenu le premier participant agréé dans le protocole de l’écosystème stablecoin de Circle. Conformément à l’accord, Binance doit promouvoir l’USDC sur sa plateforme et détenir une certaine quantité d’USDC dans ses réserves financières. En retour, Circle verse à Binance une somme forfaitaire de 60,25 millions de dollars et s’engage à payer des incitations mensuelles basées sur le solde d’USDC détenu par Binance. Ces incitations ne sont versées que si Binance détient au moins 1,5 milliard d’USDC, et l’entreprise s’engage à conserver 3 milliards d’USDC (sauf cas particuliers). L’accord couvre deux volets — promotion du marché et réserves financières — chacun d’une durée de deux ans. En cas de résiliation anticipée du volet promotionnel, Binance devra tout de même remplir une obligation d’un an avec des frais réduits. Les deux parties peuvent résilier l’accord avant terme dans certaines conditions.

Il est clair que Circle maîtrise parfaitement l’art de la stratégie agressive pour rallier des alliés et élargir sa base de marché.

Par ailleurs, au cours de l’année écoulée, Circle a intensifié ses actions dans les écosystèmes Solana et Base. Dans l’écosystème Solana uniquement, Odaily Planet Daily a recensé (à titre indicatif) plus de 3,25 milliards d’USDC émis depuis 2025, répartis en 13 émissions, dont certaines atteignant 250 millions d’unités à la fois.

Recensement incomplet

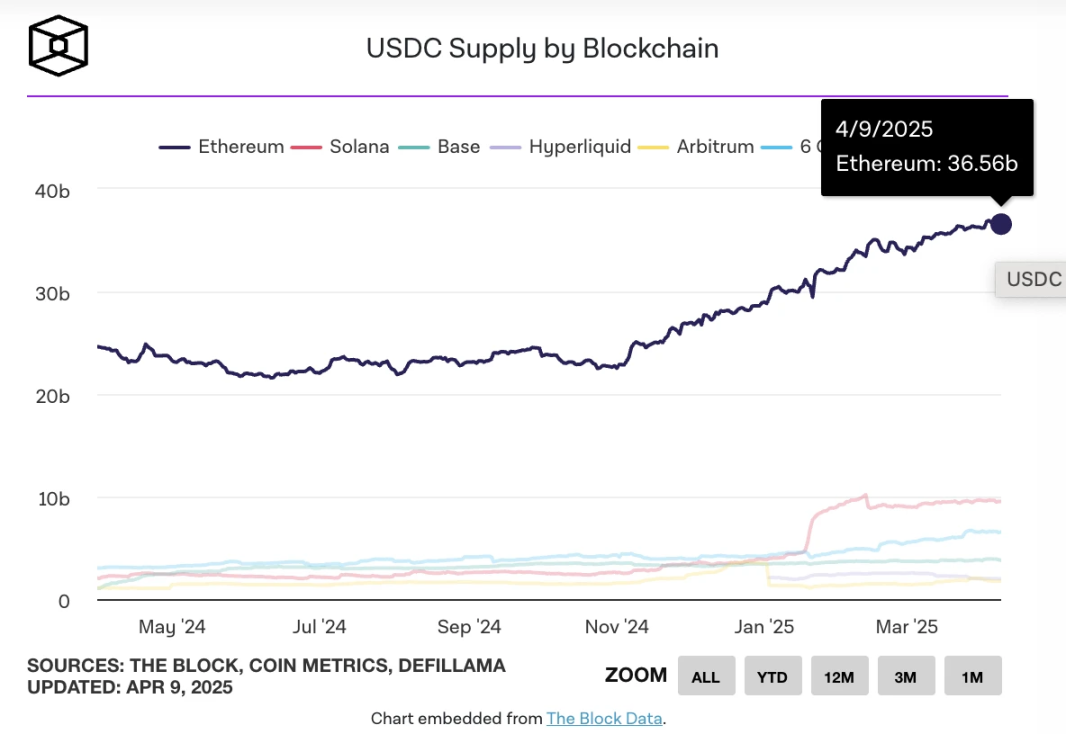

Le 26 mars, lorsque la quantité d’USDC émise sur chaîne a franchi la barre des 60 milliards de dollars, TheBlock a indiqué que :

-

Environ 36 milliards ont été émis sur Ethereum ;

-

Près de 10 milliards sur Solana ;

-

Environ 3,7 milliards sur Base ;

-

Près de 2,2 milliards sur Hyperliquid ;

-

Environ 1,8 milliard sur Arbitrum ;

-

Et environ 1 milliard sur Berachain.

Statistiques de TheBlock sur l’émission d’USDC par blockchain

À ce jour, la quantité d’USDC en circulation reste proche de 60 milliards de dollars. Selon les données de DefiLlama, la capitalisation totale des stablecoins s’élève actuellement à environ 233,54 milliards de dollars, en baisse de 0,58 % sur 7 jours. La part de marché de l’USDC est d’environ 26 %.

On peut donc conclure provisoirement que le développement futur de Circle restera fortement tributaire du soutien de Coinbase, et qu’il continuera probablement à transférer environ 50 % de ses revenus de distribution à cette dernière.

Énigme n°4 : Circle sera-t-il affecté par la réglementation américaine sur les stablecoins ?

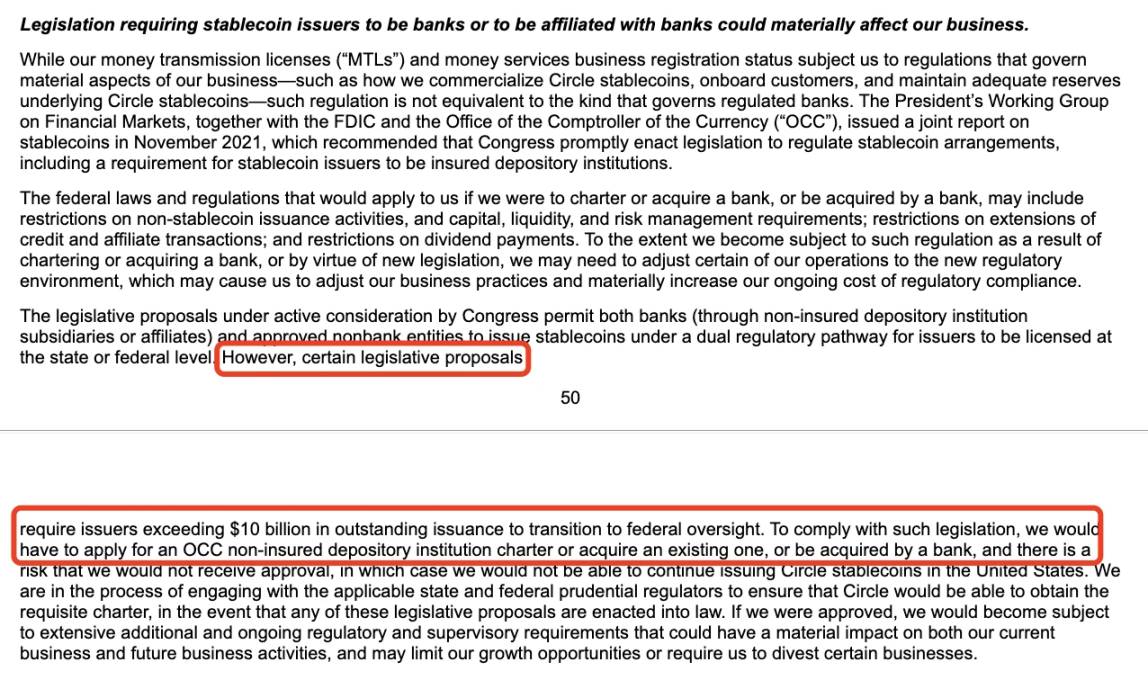

Dans son prospectus, Circle mentionne les risques liés à d’éventuelles lois réglementaires, notamment la possibilité que les autorités américaines exigent que les émetteurs de stablecoins dont le volume dépasse 10 milliards de dollars soient des banques ou affiliés à une banque.

Extrait de la section sur les risques dans le prospectus

Selon les informations disponibles, l’avancement récent des projets de loi américains sur les stablecoins est le suivant :

En février 2025, le sénateur américain Bill Hagerty et d’autres ont proposé le GENIUS Act (Global Empowerment of National Innovation in Stablecoins), visant à créer un cadre fédéral de régulation pour les stablecoins de paiement. Ce texte stipule que les émetteurs dont la capitalisation dépasse 10 milliards de dollars seront supervisés par la Réserve fédérale (FED), tandis que les plus petits pourront opter pour une régulation au niveau étatique. Tous les émetteurs devront garantir leurs émissions par des actifs liquides de haute qualité (dollars, obligations du Trésor), et l’émission de stablecoins algorithmiques sera interdite.

Au même moment, la représentante Maxine Waters a présenté le STABLE Act (Stablecoin Transparency and Accountability for Better Ledger Economy), exigeant que tous les émetteurs de stablecoins obtiennent une licence fédérale et soient surveillés par la Fed. Ce projet met l’accent sur la protection des consommateurs, exigeant que les émetteurs détiennent des réserves équivalentes à leurs émissions et respectent les règles anti-blanchiment (AML) et KYC.

En tant que champion de la conformité réglementaire dans le domaine des stablecoins, Circle est légitime de signaler ces risques. Bien que des rumeurs aient circulé sur une coopération entre Tether et les législateurs américains pour influencer la réglementation des monnaies fiduciaires, Circle, appuyé par des alliés comme Coinbase et BlackRock, devrait être en mesure de faire face à ces pressions réglementaires.

Par conséquent, ces risques restent relativement maîtrisables.

Énigme n°5 : Quelle est la valorisation de Circle ?

Bien que le document S-1 de Circle ne précise pas le prix exact de l’offre publique, les transactions sur le marché secondaire indiquent une valorisation actuelle comprise entre 4 et 5 milliards de dollars. La structure du capital comprend des actions de classe A (1 voix/action), classe B (5 voix/action, plafonnées à 30 % du total des votes) et classe C (sans droit de vote), permettant aux fondateurs de conserver le contrôle. L’introduction en bourse offrira également une liquidité aux premiers investisseurs et employés.

Comparé à son dernier tour de financement, où sa valorisation atteignait 9 milliards de dollars, ce chiffre a été divisé par deux en raison de la part de marché stagnante des stablecoins et du recul général du marché, mais il reste une marge bénéficiaire.

Pour comparaison, Coinbase s’échange actuellement autour de 151,47 dollars, pour une capitalisation boursière d’environ 38,46 milliards de dollars — soit environ 8 à 9 fois celle de Circle.

En outre, la guerre tarifaire lancée par l’administration Trump pourrait retarder les baisses de taux de la Fed, ce qui impacterait potentiellement les revenus de Circle — un facteur à prendre en compte.

Il reste à voir si les futures activités diversifiées de Circle pourront justifier pleinement cette valorisation.

Personnellement, je pense que l’USDC, moins flexible en termes d’utilisation que l’USDT, ne connaîtra une croissance significative que s’il s’intègre davantage aux services bancaires américains. Précédemment, les banques américaines Custodia Bank et Vantage Bank ont lancé conjointement Avit, le premier stablecoin adossé à une banque américaine émis sur une blockchain sans permission (Ethereum), ce qui annonce une concurrence accrue dans la prochaine génération de stablecoins.

Pour maintenir sa position de « deuxième émetteur de stablecoins », Circle devra peut-être s’inspirer de Tether en matière de création de revenus, notamment via la détention de BTC dans ses réserves ou la perception de frais lors des rachats.

Enfin, notons un « easter egg » dans le prospectus de Circle : l’entreprise se décrit elle-même comme une société majoritairement en télétravail, exposée à des risques accrus en matière d’exploitation et de cybersécurité. À la lumière du vol de 1,5 milliard de dollars subi par Bybit en février, ou des attaques passées attribuées au groupe nord-coréen Lazarus, cet avertissement ne semble pas infondé, mais plutôt un facteur de risque que tous les projets crypto doivent anticiper.

Circle mentionne officiellement les risques liés au télétravail

Pour conclure, selon ma propre prédiction, Circle devancera probablement Kraken, Chainalysis et autres sociétés crypto dans la course à l’IPO. Pour une entreprise de stablecoins aux coûts opérationnels élevés et au récit peu varié, toucher les « petits porteurs extérieurs au cercle crypto » via l’IPO paraît plus urgent que jamais.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News