Trier l'or dans le sable : à la recherche de titres d'investissement à long terme capables de traverser les marchés haussiers et baissiers (trois)

TechFlow SélectionTechFlow Sélection

Trier l'or dans le sable : à la recherche de titres d'investissement à long terme capables de traverser les marchés haussiers et baissiers (trois)

Même lors d'un "bear market de contrefaçon", parier sur des projets aux fondamentaux solides permet d'obtenir un rendement alpha supérieur à celui du BTC et de l'ETH.

Auteurs : Alex Xu, Lawrence Lee

Dans la première partie et la deuxième partie de notre série « Trier l'or dans le sable : identifier des actifs d'investissement à long terme capables de traverser cycles haussiers et baissiers (édition 2025) », nous avons présenté les projets Aave, Morpho, Kamino, MakerDao du secteur du prêt, Lido et Jito du secteur du staking, ainsi que Cow Protocol, Uniswap et Jupiter du secteur des échanges. Cet article constitue la dernière partie de cette série, et continuera d’analyser des projets aux fondamentaux solides, présentant un potentiel d’intérêt à long terme.

Remarque : Les analyses contenues dans cet article reflètent les réflexions ponctuelles des auteurs au moment de sa publication. Elles peuvent évoluer à l’avenir, sont fortement subjectives, et pourraient comporter des erreurs factuelles, de données ou logiques. Toutes les opinions exprimées ici ne constituent en aucun cas un conseil d’investissement. Nous invitons nos homologues et lecteurs à formuler des critiques constructives et à poursuivre le débat.

4. Services d'actifs cryptographiques : Metaplex

Situation actuelle de l'activité

Périmètre d'activité

Metaplex est un protocole construit sur Solana et sur les blockchains prenant en charge SVM (Solana Virtual Machine). Il permet la création, la vente et la gestion d’actifs numériques, offrant aux développeurs, créateurs et entreprises des outils et normes pour construire des applications décentralisées. Les types d’actifs pris en charge par Metaplex incluent les NFT, les jetons fongibles (FT), les actifs du monde réel (RWA), les actifs de jeux et les actifs DePIN.

En matière de services pour actifs cryptographiques, Metaplex propose deux grandes catégories : les standards d’actifs (Digital Asset Standard) et les outils de lancement, vente et gestion (Program Library). La première fournit aux émetteurs un standard de jeton compatible avec l’écosystème SVM, à faible coût de création et de gestion. La seconde met à disposition une suite d’outils permettant aux émetteurs de créer, vendre et gérer leurs propres actifs.

La majorité des émetteurs de NFT et de FT sur Solana utilisent Metaplex.

Au cours des six derniers mois, Metaplex a étendu horizontalement ses activités vers d'autres services de base de l'écosystème Solana via sa nouvelle branche Aura Network, notamment les services d'indexation (Index) et de disponibilité des données (DA).

Matrice des produits et services de Metaplex, source : documentation développeur

À long terme, Metaplex vise à devenir l'un des principaux projets fournissant des services de base multithématiques dans l'écosystème Solana.

Outre Solana, Metaplex propose également ses services sur Sonic et Eclipse.

Modèle économique

Le modèle économique de Metaplex est simple : il génère des frais de service grâce à des prestations liées aux actifs blockchain, telles que la frappe (minting) d’actifs, l’indexation numérique et les services de disponibilité des données.

Metaplex propose de nombreux produits et services, dont certains sont gratuits. Le détail des tarifs est indiqué ci-dessous :

Tarification des services MPL, source : documentation développeur

Tarification des services Aura, source : documentation développeur

La branche Aura en est encore à ses débuts. Actuellement, la majeure partie des revenus de Metaplex provient des services de frappe et de gestion d’actifs (MPL).

Données opérationnelles

Nous allons nous concentrer sur deux indicateurs clés : le volume de frappe d’actifs et les revenus du protocole.

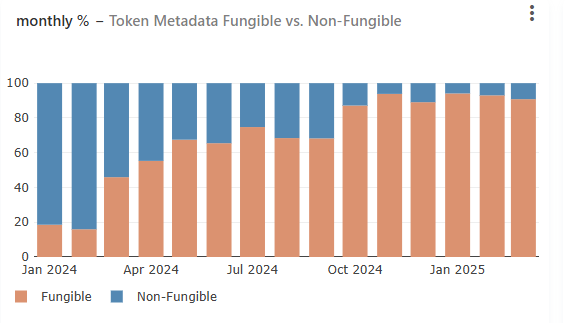

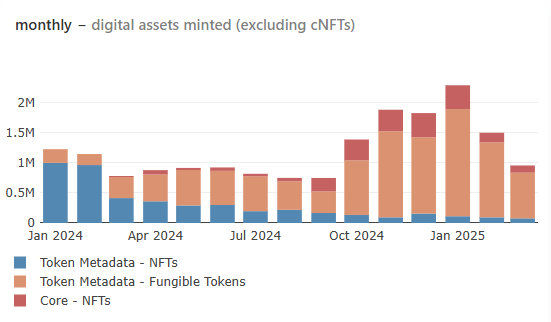

Avant d’examiner ces deux indicateurs, observons d’abord la répartition des types d’actifs émis par Metaplex.

Source des données : Metaplex Public Dashboard, idem ci-après

Le graphique ci-dessus montre l’évolution de la part des actifs NFT et FT ayant utilisé le module Metadata de Metaplex (fournissant des données supplémentaires comme l'image ou la description de l'actif, utilisé par presque tous les actifs).

On constate qu’au début de 2024, les actifs principalement émis par Metaplex étaient des NFT, représentant environ 80 % du total. Toutefois, depuis avril de l’année dernière, la part des FT a rapidement augmenté, devenant désormais la catégorie principale de services de Metaplex, avec plus de 90 % aujourd’hui.

La plupart de ces FT sont des projets de type Meme, dont les émetteurs constituent actuellement le principal groupe client et source de revenus pour Metaplex.

Cela signifie que la prospérité ou non des Meme sur la chaîne Solana affecte directement la trajectoire commerciale de Metaplex.

Examinons maintenant les indicateurs concrets.

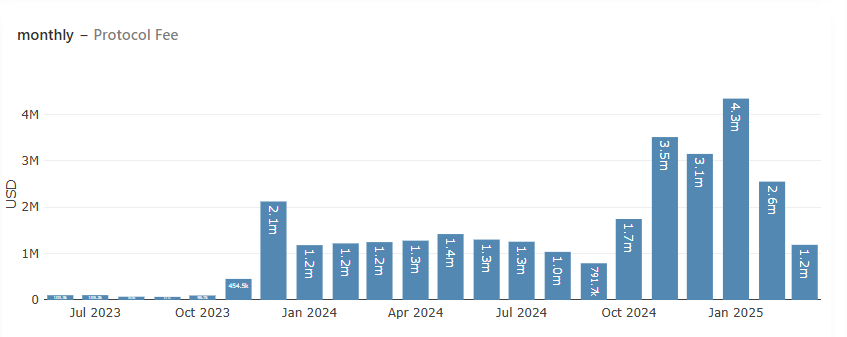

Volume mensuel de frappe d’actifs

On observe que le volume de frappe d’actifs de Metaplex a commencé à rebondir à partir de septembre dernier, atteignant un sommet historique en janvier (plus de 2,3 millions d’actifs frappés), puis a progressivement diminué. En mars, ce chiffre est revenu approximativement au niveau de juin dernier (environ 960 000 actifs frappés), suivant étroitement l’évolution de l’engouement pour les transactions de Meme dans l’écosystème Solana. Plus l’engouement pour les Meme est élevé, plus le nombre d’actifs émis via Metaplex augmente.

Revenus du protocole

Les revenus du protocole Metaplex suivent la même tendance que le volume de frappe d’actifs, atteignant un record historique en janvier avec 4,3 millions de dollars, avant de chuter rapidement. Les revenus estimés pour mars s’élèvent à 1,2-1,3 million de dollars, ramenant le niveau aux premiers mois de l’année précédente.

Incentives du protocole

Contrairement à la plupart des protocoles Web3 qui dépendent de subventions pour stimuler leurs données commerciales, Metaplex n’offre aucune subvention. Ses revenus proviennent entièrement de la demande réelle des émetteurs d’actifs. Toutefois, entre janvier et début mars de cette année, Metaplex a mené une campagne d’incitation d’une valeur de 1 million de dollars en jetons, en collaboration avec Orca, Kamino et Jito, afin de stimuler la liquidité de son jeton MPLX. Ce programme est désormais terminé.

Concurrence

En tant que premier établisseur de normes d’actifs sur Solana, Metaplex n’a actuellement aucun concurrent comparable dans le domaine des standards d’actifs et des services associés au sein de l’écosystème Solana.

Avantages concurrentiels

L’avantage concurrentiel de Metaplex tient au fait qu’il est l’établisseur et mainteneur des normes d’actifs de l’écosystème Solana, servant de base aux actifs numériques sur Solana. Il garantit ainsi l’interopérabilité et la liquidité entre les NFT, FT, actifs du monde réel (RWA), infrastructures décentralisées (DePIN) et actifs de jeu.

Cela signifie que les émetteurs qui choisissent Metaplex pour publier et gérer leurs actifs feront face à des coûts élevés — temporels, techniques et économiques — s’ils souhaitent migrer leurs actifs vers un autre protocole à l’avenir.

Par ailleurs, les nouveaux développeurs et projets privilégieront naturellement le format d’actif Metaplex lorsqu’ils choisiront une plateforme de services, afin d’assurer la compatibilité de leurs actifs avec les autres infrastructures (portefeuilles) et produits (DeFi, interfaces d’échange) de l’écosystème Solana.

En dehors des services d’actifs, le nouveau service d’indexation et de disponibilité des données, Aura Network, pourrait à l’avenir créer une deuxième courbe de croissance pour Metaplex. Étant donné que la cible de ce service coïncide largement avec la clientèle existante de Metaplex, ses nouveaux services pourraient être facilement adoptés par ses partenaires actuels.

Principaux défis et risques

-

Un refroidissement continu de l’engouement pour les Meme sur Solana pourrait entraîner une baisse prolongée du volume de frappe d’actifs, et donc une réduction des revenus. Cette tendance, amorcée depuis janvier, ne semble pas encore inversée.

-

Actuellement, les revenus de Metaplex sont perçus de manière forfaitaire selon le type d’actif créé. Les projets dont les types d’actifs sont fixes ne peuvent donc pas générer de revenus durables pour Metaplex.

Référence d’évaluation

Le jeton du protocole Metaplex est MPLX, avec une offre totale de 1 milliard.

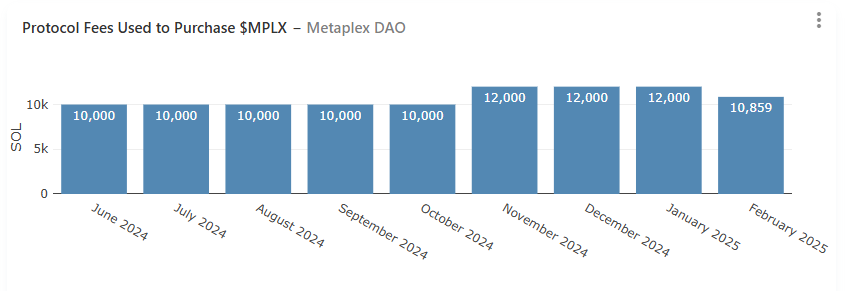

Actuellement, l’utilité principale de MPLX concerne les votes de gouvernance. Par ailleurs, Metaplex a annoncé en mars 2024 qu’à l’avenir, 50 % des revenus du protocole seraient utilisés pour racheter des jetons (bien que cette règle n’ait pas été strictement appliquée, le montant restant généralement compris entre 10 000 et 12 000 SOL). Les jetons rachetés sont transférés au trésor du protocole pour soutenir le développement de l’écosystème.

À ce jour, le volume mensuel de rachat dépasse systématiquement 10 000 SOL.

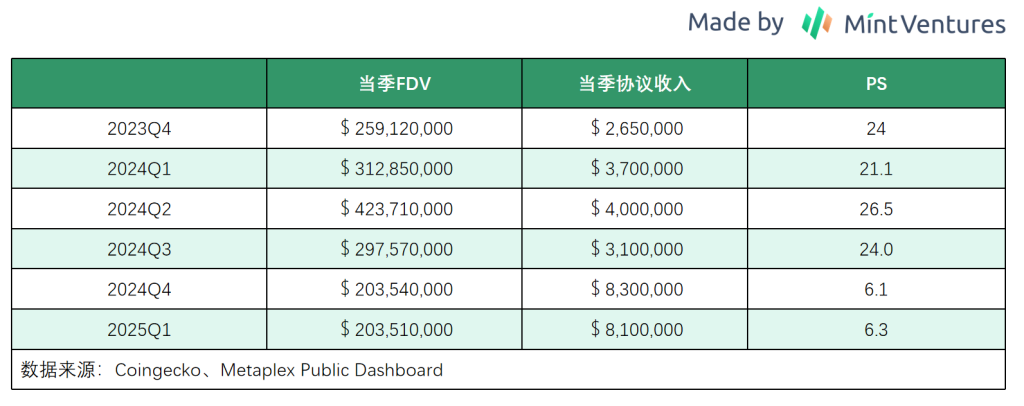

Étant donné le manque de projets comparables à Metaplex, nous analysons principalement le ratio entre sa capitalisation boursière et ses revenus mensuels, afin d’en évaluer la valorisation sur une base historique.

À ce jour, par rapport aux revenus du protocole au premier trimestre, son niveau d’évaluation se situe au plus bas depuis plus d’un an, reflétant essentiellement les attentes pessimistes du marché concernant le marché d’émission d’actifs sur Solana.

5. Hyperliquid : un projet combinant dérivés et L1 confronté à des difficultés

Hyperliquid est l’un des rares nouveaux projets utiles apparus pendant ce cycle. Mint Ventures avait publié fin 2023 un article sur Hyperliquid ; les lecteurs intéressés peuvent s’y référer.

Situation actuelle de l'activité

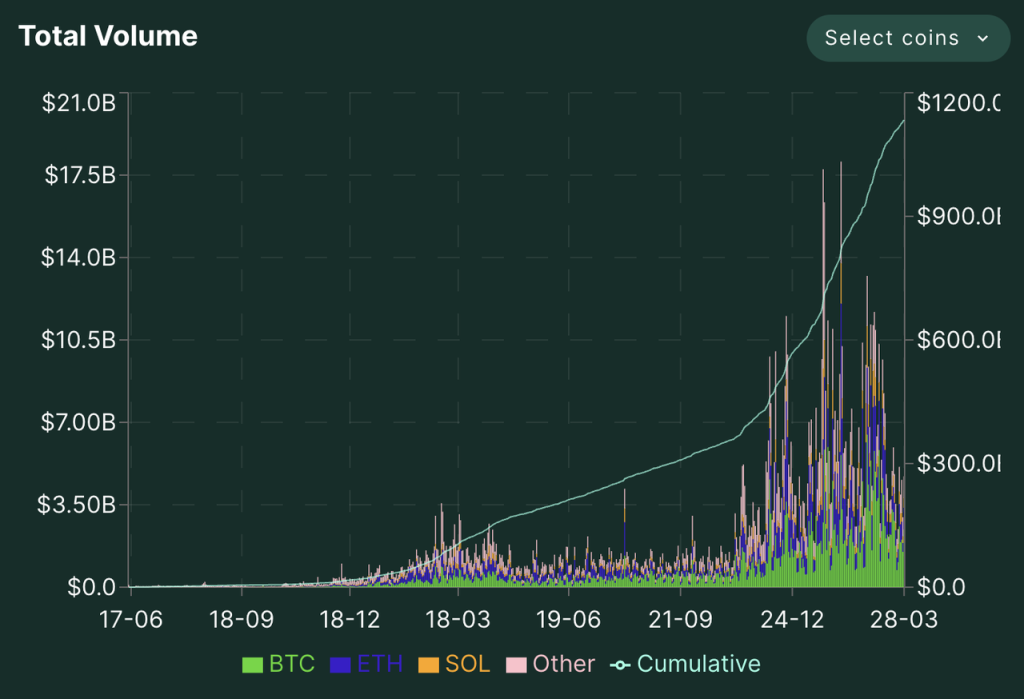

L’activité d’Hyperliquid peut être divisée en trois parties : exchange de dérivés, exchange au comptant et blockchain L1. Ces trois composantes sont désormais toutes opérationnelles, mais en termes de volume et d’influence, l’exchange de dérivés reste l’activité centrale d’Hyperliquid.

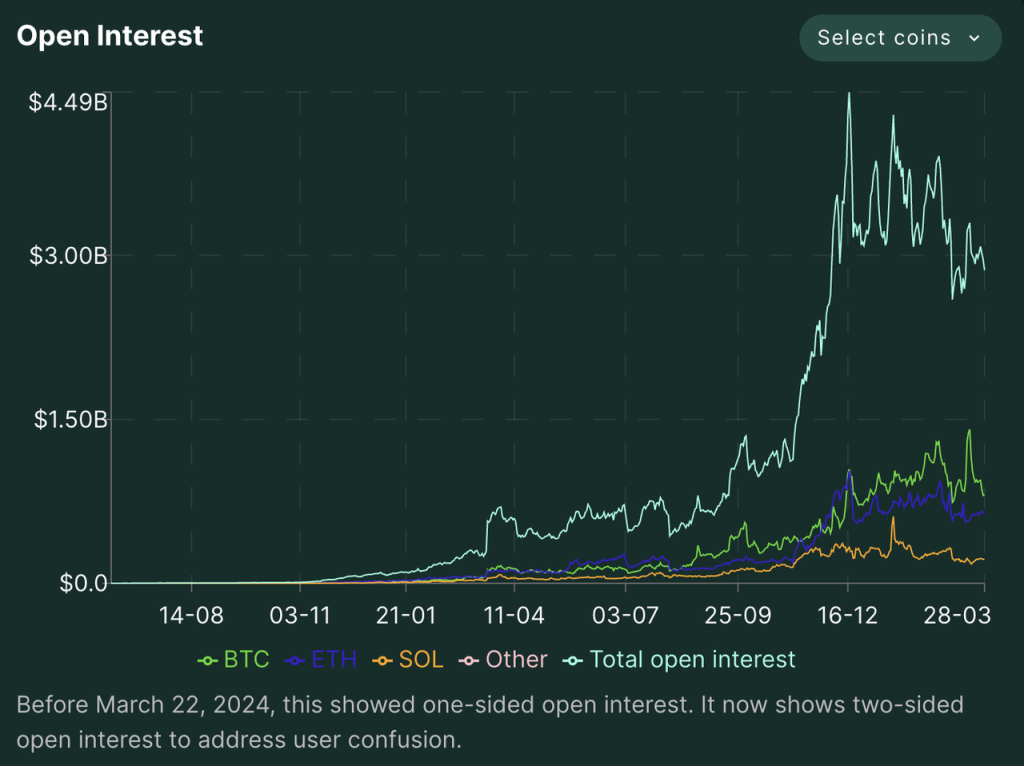

Pour un exchange de dérivés, les indicateurs clés sont le volume de transaction et le volume de positions ouvertes.

Hyperliquid a démarré son activité de trading de dérivés en mode silencieux en juin 2023, a lancé une campagne de points en novembre 2023, puis distribué des jetons par airdrop fin novembre 2024. Depuis, le volume de transactions et les positions ouvertes ont connu une croissance rapide. Depuis décembre dernier, le volume quotidien moyen des dérivés s’est stabilisé entre 4 et 7 milliards de dollars, avec un pic à 18,1 milliards de dollars. Le volume de positions ouvertes a également grimpé rapidement, oscillant entre 2,5 et 4,5 milliards de dollars depuis décembre.

Source :site officiel d’Hyperliquid

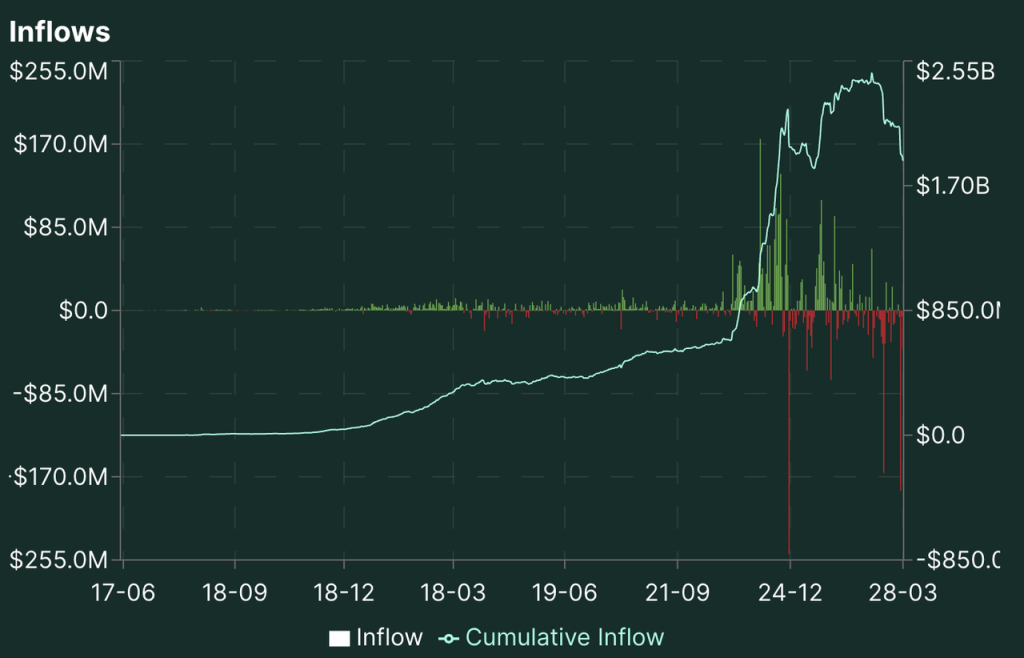

Les fonds sur la plateforme Hyperliquid ont fortement augmenté depuis novembre, restant autour de 2 milliards de dollars, mais ont récemment chuté de 2,5 à 1,8 milliard de dollars suite à plusieurs incidents de piratage.

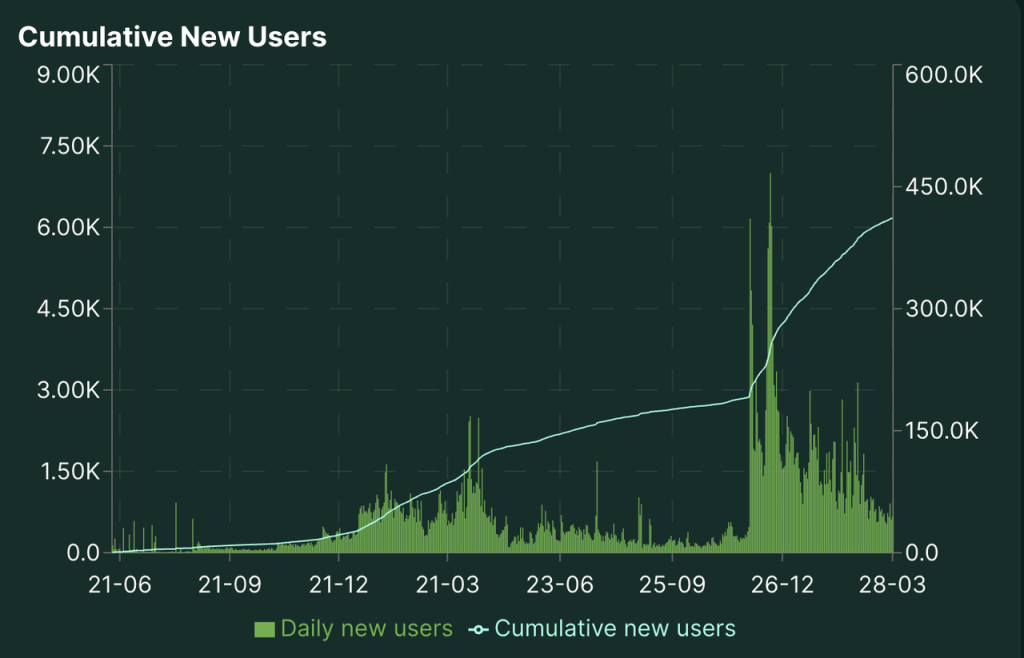

Sur le plan des utilisateurs, le nombre d’adresses actives a rapidement augmenté, atteignant près de 400 000 adresses de trading cumulées à ce jour.

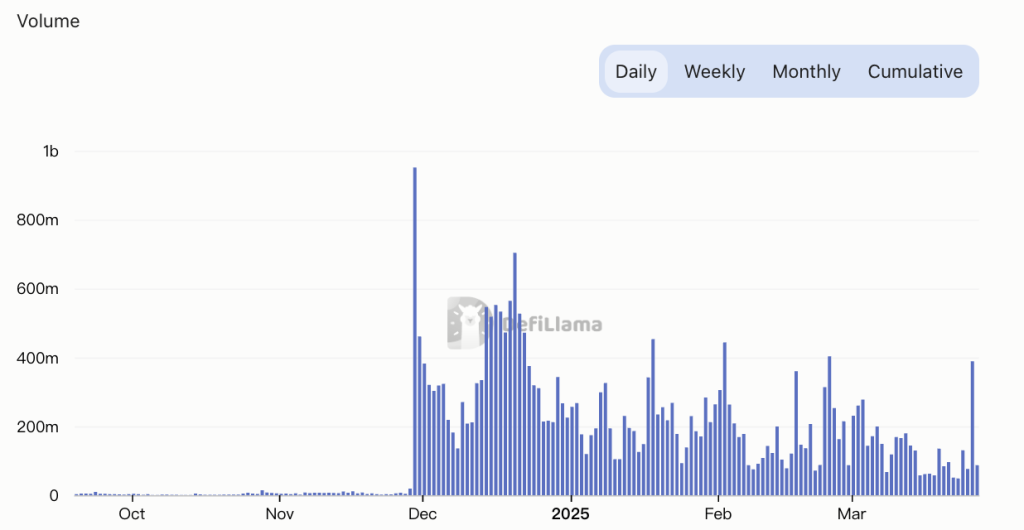

Concernant le trading au comptant, Hyperliquid ne prenait auparavant en charge que les actifs natifs de sa propre blockchain L1, HYPE représentant la quasi-totalité du volume. Toutefois, en février de cette année, Hyperliquid a lancé uBTC, une solution de trading BTC décentralisée adaptée à sa plateforme. Le volume quotidien du trading BTC sur Hyperliquid tourne autour de 20 à 50 millions de dollars, ce qui représente une part relativement faible du volume total du trading au comptant (environ 200 millions de dollars par jour).

Volume du trading au comptant sur Hyperliquid, source :DeFillama

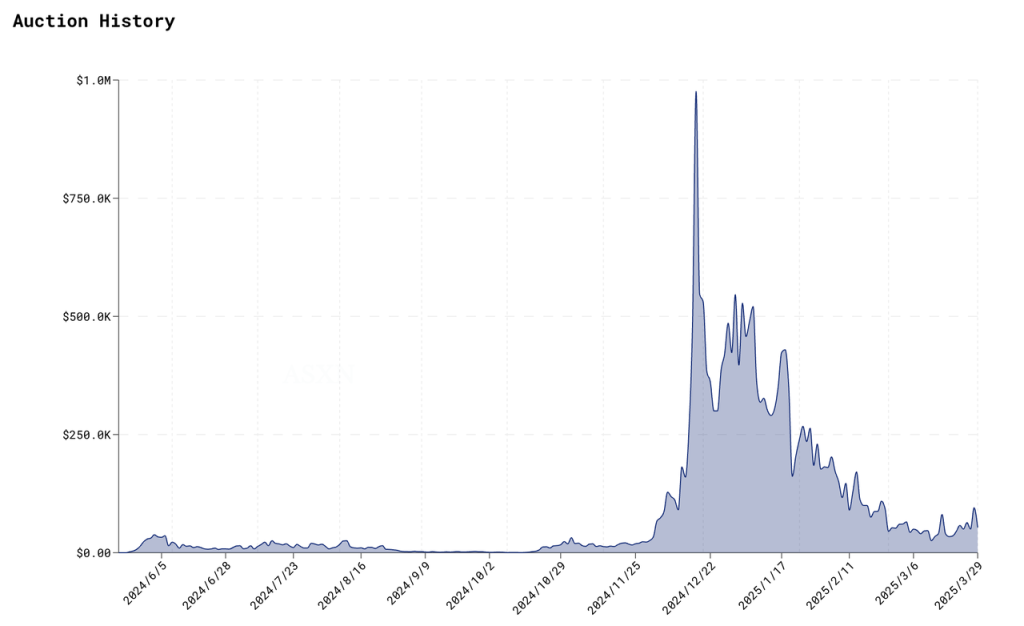

En outre, Hyperliquid adopte une approche décentralisée (HIP-1) pour l’ajout de nouveaux jetons au comptant : toute personne peut participer aux enchères publiques pour obtenir le droit de lister un actif. Ce montant d’enchères peut être considéré comme des « frais de listing ». Son évolution est illustrée ci-dessous :

Historique des prix d’enchères pour le listing au comptant sur Hyperliquid, source :ASXN

On constate que les frais de listing varient fortement. Ils avaient atteint près d’un million de dollars en décembre, mais ont chuté à environ 50 000 dollars avec le refroidissement de l’enthousiasme du marché pour les altcoins.

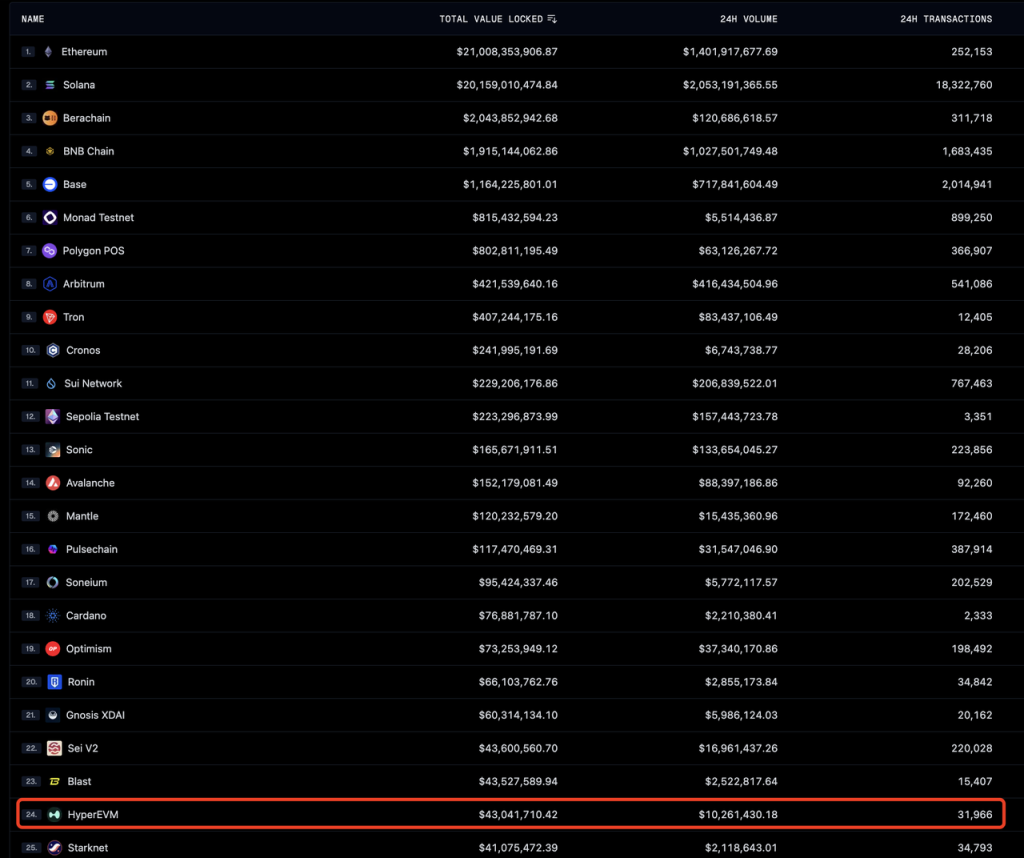

La partie EVM d’Hyperliquid, appelée HyperEVM, est entrée en phase Alpha le 18 février de cette année, et a achevé son intégration avec HyperCore le 26 mars. Toutefois, étant donné que de nombreux protocoles EVM ne sont pas encore déployés, que les infrastructures clés comme les ponts ne sont pas pleinement opérationnelles, et qu’aucun incitatif n’a été lancé par l’équipe, l’activité globale d’HyperEVM reste limitée. En termes de TVL, volume et nombre de transactions, elle se classe environ à la 20e place parmi toutes les blockchains.

Données de TVL, volume et transactions par chaîne, source :Geckoterminal

En ce qui concerne la distribution des revenus, tous les revenus perçus par le protocole — y compris les frais de trading sur dérivés et au comptant, ainsi que les frais d’enchères de listing — sont, après attribution aux HLP, entièrement utilisés par le Fonds d’Assistance (Assistance Fund, AF) pour racheter le jeton $HYPE.

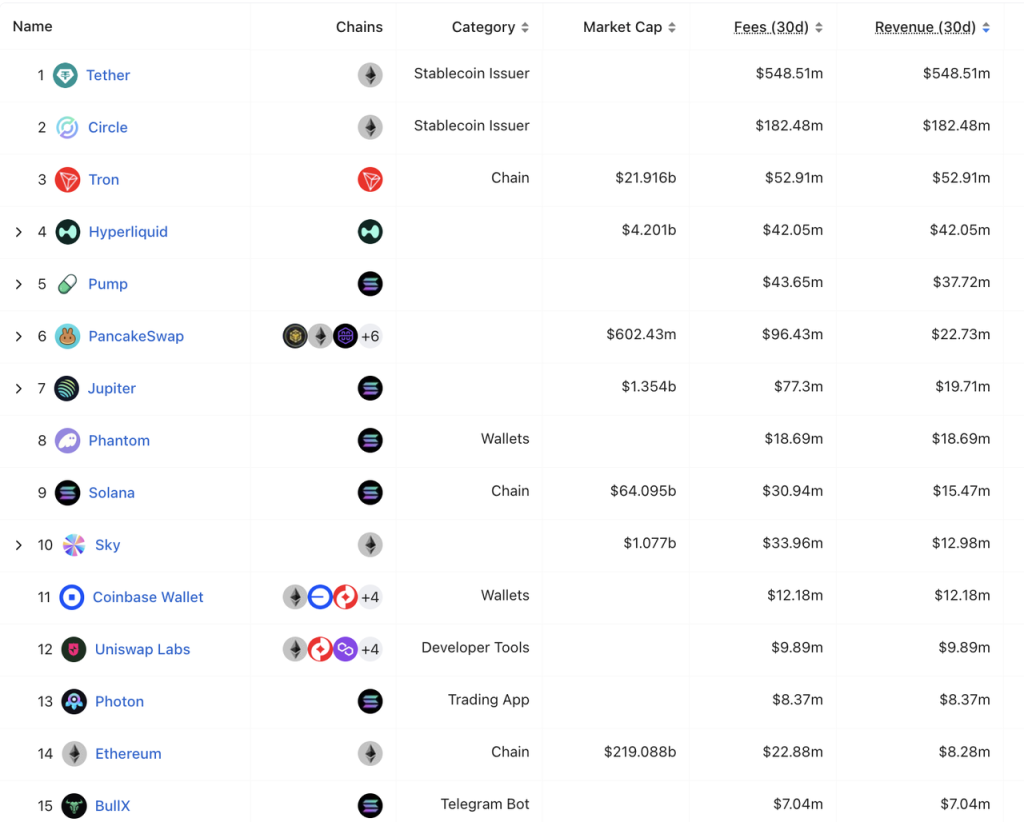

Les revenus d’Hyperliquid sur les 30 derniers jours s’élèvent à 42,05 millions de dollars, juste derrière Tether, Circle et Tron, surpassant Solana, Ethereum et de nombreuses autres applications comme Pump Fun ou PancakeSwap. À l’exception de Tron, les revenus des autres protocoles ne sont pas liés à leur jeton (ou ils n’ont pas de jeton).

Classement des revenus sur 30 jours pour tous les protocoles, source :DeFillama

Situation concurrentielle

Étant donné qu’HyperEVM est encore dans un état proche du « test en ligne », nous analysons principalement la situation concurrentielle d’Hyperliquid en distinguant deux volets : exchange de dérivés et exchange au comptant.

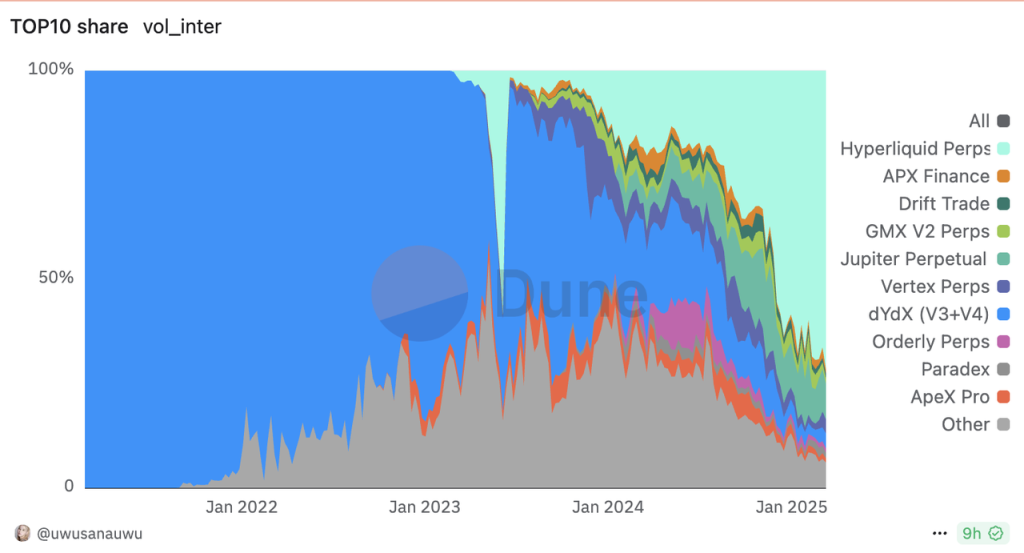

Part de marché des exchanges de dérivés décentralisés, source :Dune

Hyperliquid occupe désormais une position dominante incontestée parmi les exchanges de dérivés décentralisés.

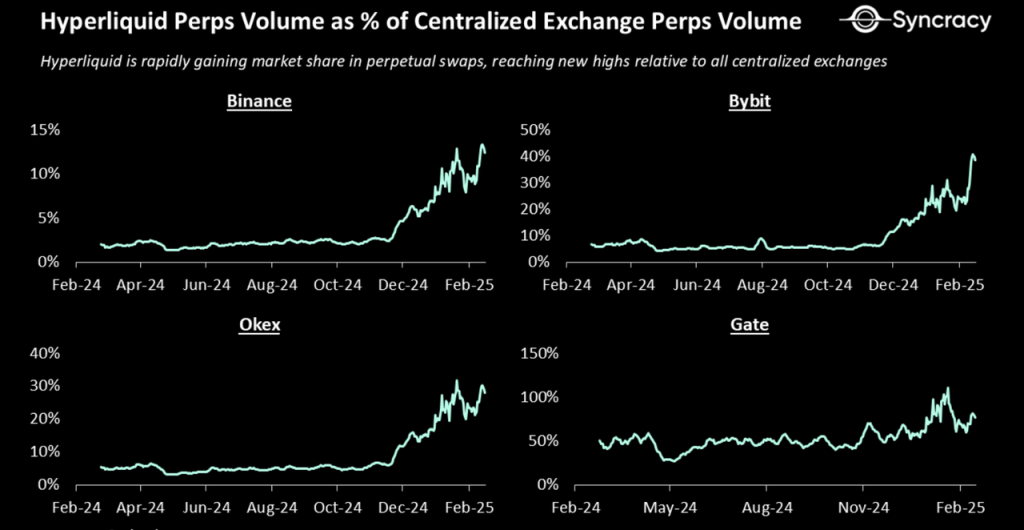

Comparé aux principaux exchanges centralisés, le volume de transactions d’Hyperliquid augmente rapidement. Le graphique ci-dessous illustre la comparaison entre Hyperliquid et Binance, Bybit, Okx et Gate :

Ratio entre le volume de contrats d’Hyperliquid et celui des exchanges centralisés, source :Syncracy report

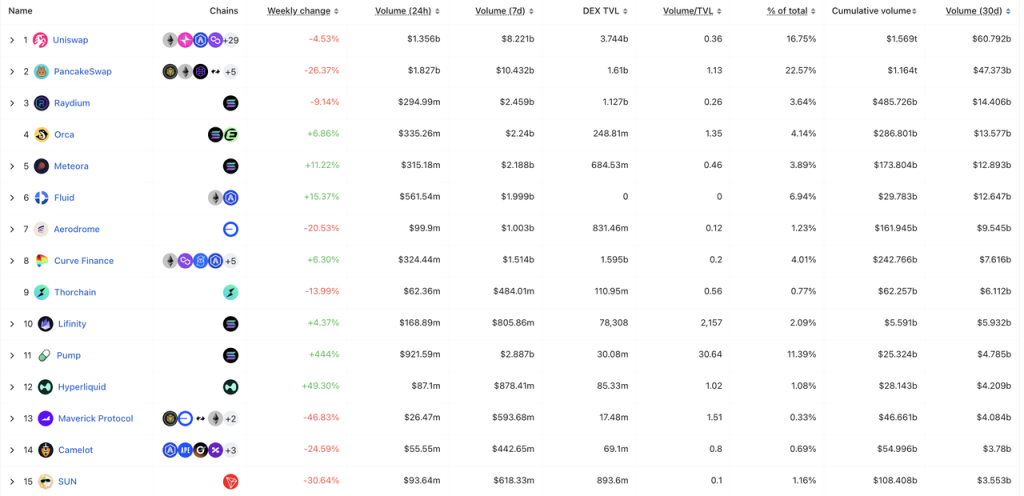

Dans le segment du trading au comptant, Hyperliquid affiche un volume quotidien moyen d’environ 180 millions de dollars au cours du dernier mois, se classant 12e parmi tous les DEX.

Top 15 des DEX par volume de trading au comptant, source :DeFillama

Avantages concurrentiels d’Hyperliquid

Le succès rapide de l’activité de dérivés d’Hyperliquid repose principalement sur trois facteurs :

1. Adoption d’un modèle de carnet d’ordres largement éprouvé dans le trading, offrant une expérience fluide similaire aux exchanges centralisés, facilitant également l’intégration de market makers ;

2. Stratégie proactive de listing de contrats. Hyperliquid a été le premier à lancer des contrats Pre-launch token, a introduit des contrats pour des jetons purement DEX, et suit rapidement les nouvelles monnaies populaires, devenant ainsi l’exchange offrant la meilleure liquidité pour de nombreuses nouvelles cryptomonnaies ;

3. Frais plus bas. Comparé à GMX dont les frais combinés avoisinent 0,1 % (incluant 0,06 % à 0,08 % de frais de transaction, plus les frais de glissement et d’emprunt), Hyperliquid ne prélève que 0,0225 % (source : Mint Ventures), lui conférant un avantage tarifaire nettement supérieur.

Ces éléments ont permis à Hyperliquid de s’ancrer fermement dans le secteur des exchanges de dérivés décentralisés. De plus, le programme de points lancé dès novembre 2023, suivi d’un airdrop généreux, a renforcé la fidélité des utilisateurs, plaçant Hyperliquid sans rival dans ce secteur.

Toutefois, ces points ne suffisent pas à assurer un avantage concurrentiel durable, car tout concurrent peut imiter les mécanismes, la stratégie de listing et les tarifs d’Hyperliquid. À ce jour, les principaux atouts concurrentiels d’Hyperliquid résident plutôt dans :

1. Une équipe agile, ambitieuse et dotée d’une capacité de livraison continue. Bien que l’équipe compte seulement 10 à 20 personnes, elle a réussi à livrer en moins de deux ans trois produits majeurs — exchange de dérivés, exchange au comptant et blockchain L1 — de manière innovante. Malgré certaines imperfections, sa capacité d’innovation et de mise en œuvre est exceptionnelle parmi ses pairs.

2. Un bon effet de marque. Malgré les récents incidents liés aux contrats ETH et JELLY, Hyperliquid conserve une image de marque supérieure à celle de ses concurrents, restant le choix privilégié des utilisateurs pour le trading de contrats sur chaîne.

3. L’effet d’échelle. Sa position de leader depuis la seconde moitié de 2024 lui a permis d’accumuler une liquidité bien plus profonde que ses concurrents, constituant un avantage concurrentiel clé.

Il convient de noter que la transparence totale des données n’est pas un avantage concurrentiel pour Hyperliquid. Bien que cette caractéristique soit globalement bénéfique pour les utilisateurs, elle pourrait avoir plus d’inconvénients que d’avantages, tant à court qu’à long terme. Nous y reviendrons plus en détail dans l’analyse de l’incident du contrat JELLY.

Principaux défis et risques

Risque lié au mécanisme de trading de dérivés : Hyperliquid a récemment connu deux incidents :

Le premier concerne le crash d’une position ETH à levier 50x, entraînant une perte de 4 millions de dollars pour le HLP. La cause principale était une règle mal configurée sur la marge de maintenance. Ce problème a depuis été corrigé. Le second incident concerne le contrat JELLY : il résulte d’un mauvais paramétrage du plafond de position pour les cryptomonnaies à faible capitalisation. Au lancement de JELLY, sa capitalisation était proche de 200 millions de dollars, et Hyperliquid avait fixé un plafond de 30 millions. Mais au moment de l’incident, la capitalisation de JELLY était tombée sous les 10 millions, tandis que le plafond restait à 30 millions, offrant une opportunité d’attaque. Cet événement a causé une perte maximale de près de 15 millions de dollars pour le HLP (24 % des profits cumulés du HLP). Finalement, Hyperliquid a choisi de régler selon le prix antérieur à la perturbation, suscitant des débats sur son caractère décentralisé.

Ces deux incidents révèlent des failles dans les règles fondamentales d’Hyperliquid. Bien que des mesures correctives aient été prises, le fait que « tous les états de position soient entièrement transparents (taille de position et seuil de liquidation) » — typique des dérivés décentralisés — combiné au fait que « le HLP assume intégralement le rôle de contrepartie en cas de liquidation » constitue une surface d’attaque théoriquement infinie. Sous des règles humaines, des failles subsisteront toujours, exploitables par des acteurs malveillants dans la « forêt obscure » de la blockchain. Tant que ces deux mécanismes fondamentaux ne seront pas modifiés, Hyperliquid restera exposé à de futures attaques. C’est la principale préoccupation du marché actuel vis-à-vis d’Hyperliquid.

Risque de sécurité : La majorité des fonds d’Hyperliquid sont actuellement stockés dans un pont sur le réseau Arbitrum. La sécurité de ce contrat intelligent, ainsi que celle du multisig gérant l’ensemble des fonds, est cruciale. En décembre, des hackers nord-coréens avaient déjà testé le contrat d’Hyperliquid, faisant chuter les fonds de 2,2 à 1,9 milliard de dollars.

Retard du développement d’EVM : L’évaluation actuelle d’HYPE inclut encore une part significative d’anticipation sur HyperEVM. Toutefois, les progrès depuis le lancement ont été décevants. Si cette tendance persiste, la partie L1 de l’évaluation d’HYPE continuera de diminuer. Or, la valorisation totale d’un L1 est bien supérieure à celle d’un exchange de dérivés. Si l’on se limite à l’évaluation de l’exchange de dérivés, celle d’HYPE est déjà élevée (voir ci-dessous).

Référence d’évaluation

Les revenus d’Hyperliquid proviennent principalement des frais d’échange de dérivés et au comptant, ainsi que des frais de listing au comptant. Ces revenus sont centralisés : après compensation des gains du HLP, ils sont intégralement utilisés par le Fonds d’Assistance (AF) pour racheter HYPE. Ainsi, pour évaluer HYPE, on peut utiliser le modèle P/S ou même P/E (la partie utilisée pour racheter HYPE peut être vue à la fois comme un revenu et comme un bénéfice net approximatif pour les détenteurs de jetons).

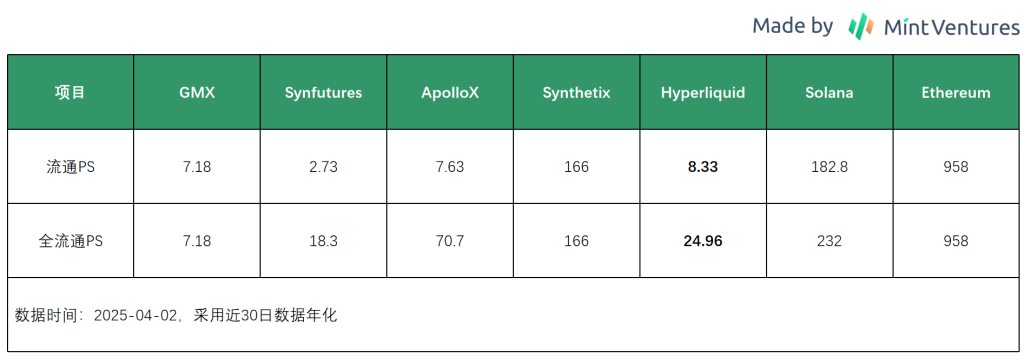

Les revenus sur les 30 derniers jours s’élèvent à 42,05 millions de dollars, soit un revenu annualisé de 502 millions. Avec une capitalisation flottante actuelle de 4,2 milliards, le ratio P/S flottant est de 8,33, et le P/S total (entièrement dilué) de 24,96. Sur la base du P/S flottant, Hyperliquid est valorisé à un niveau proche de GMX et ApolloX dans le secteur des dérivés. Toutefois, comparé aux blockchains L1, sa valorisation reste modérée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News