Arthur Hayes : Les signaux d'un changement de cap de la politique de la Réserve fédérale apparaissent, le bitcoin pourra-t-il dépasser 250 000 dollars d'ici la fin de l'année ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Les signaux d'un changement de cap de la politique de la Réserve fédérale apparaissent, le bitcoin pourra-t-il dépasser 250 000 dollars d'ici la fin de l'année ?

Le président de la Réserve fédérale, Jerome Powell, se trouve confronté à un grave dilemme politique : sous la pression d'une dette publique colossale et de contraintes politiques, la Fed doit abandonner son indépendance ainsi que sa position ferme contre l'inflation, et opter plutôt pour des mesures telles que le quantitative easing afin de financer le gouvernement.

Texte original : Arthur Hayes

Traduction : Yuliya, PANews

Dans les cercles des banques centrales mondiales, Jerome Powell et Haruhiko Kuroda entretiennent une amitié profonde. Depuis que Kuroda a quitté ses fonctions de gouverneur de la Banque du Japon (BOJ) il y a quelques années, Powell lui demande souvent conseil ou simplement discute avec lui. Début mars, une réunion entre Powell et le nouveau secrétaire au Trésor américain, Scott Bessent, l’a particulièrement troublé. Cette rencontre l’a marqué psychologiquement, poussant Powell à chercher un interlocuteur privilégié. Imaginez la scène :

Lors d'une conversation, Powell confie ses préoccupations à Kuroda. Ce dernier lui recommande alors le « Centre Jung », une institution spécialisée dans l’accompagnement des gouverneurs de banques centrales. Créée à l’époque de la Banque impériale allemande par le célèbre psychologue Carl Gustav Jung, cette structure vise à aider les hauts responsables monétaires à faire face au stress. Après la Seconde Guerre mondiale, ce service s’est étendu à Londres, Paris, Tokyo et New York.

Le lendemain, Powell se rend au cabinet du psychothérapeute Justin situé au 740 Park Avenue. Il y subit une séance approfondie de thérapie. Justin détecte rapidement chez Powell un cas typique de « domination budgétaire ». Au cours de l'entretien, Powell évoque l'humiliation ressentie lors de sa rencontre avec le secrétaire au Trésor Bessent, une expérience qui a gravement entamé son sentiment d'autorité en tant que président de la Réserve fédérale.

Justin le rassure en affirmant que ce type de situation n’est pas exceptionnel. Elle conseille à Powell de lire le discours d’Arthur Burns intitulé « Les dilemmes de la banque centrale », afin de mieux comprendre et accepter cette réalité.

Le président de la Réserve fédérale, Jerome Powell, a indiqué lors de la dernière réunion de mars qu'une reprise imminente de l'assouplissement quantitatif (QE) pourrait avoir lieu, ciblant principalement le marché obligataire américain. Cette déclaration marque un tournant majeur dans la configuration mondiale de liquidité en dollars. Powell esquisse un scénario probable, dont la mise en œuvre devrait commencer dès cet été. Parallèlement, même si les débats sur les politiques tarifaires continuent, cette évolution pourrait constituer une bonne nouvelle pour le marché des cryptomonnaies.

Cet article examine les raisons politiques, mathématiques et philosophiques derrière la reddition de Powell. Nous aborderons d’abord les promesses de campagne constantes du président Trump, puis expliquerons pourquoi celles-ci nécessitent mathématiquement que la Réserve fédérale et le système bancaire commercial américain impriment de l’argent pour acheter des obligations d’État. Ensuite, nous verrons pourquoi la Fed n’a jamais eu la possibilité de maintenir une politique monétaire suffisamment restrictive pour réduire l’inflation.

Promesse faite, promesse tenue

Récemment, les analystes de macroéconomie ont largement débattu des intentions politiques de Trump. Certains pensent qu’il pourrait adopter une stratégie radicale jusqu’à ce que ses taux de popularité tombent sous la barre des 30 % avant d’ajuster sa trajectoire. D'autres considèrent que son objectif durant son dernier mandat est de redessiner l’ordre mondial et de réformer les systèmes financier, politique et militaire des États-Unis. En somme, il serait prêt à accepter une forte douleur économique et un effondrement de sa cote de popularité pour mettre en œuvre des politiques qu’il juge bénéfiques pour l’Amérique.

Pour les investisseurs toutefois, l’enjeu clé consiste à abandonner les jugements subjectifs sur la « justesse » des politiques, pour se concentrer plutôt sur les probabilités et les modèles mathématiques. La performance d’un portefeuille dépend davantage de l’évolution de la liquidité monétaire fiduciaire à l’échelle mondiale que de la force relative des États-Unis comparés aux autres pays. Plutôt que de spéculer sur les orientations politiques de Trump, il vaut mieux analyser les graphiques et relations mathématiques afin de mieux anticiper les mouvements du marché.

Depuis 2016, Trump insiste régulièrement sur le fait que les États-Unis ont été injustement traités pendant des décennies, victimes du dumping commercial de leurs partenaires. Bien que son efficacité politique soit contestée, son intention fondamentale est restée constante. Quant aux démocrates, même s’ils expriment moins fermement leur volonté de transformer l’ordre mondial, ils partagent globalement cette orientation. Joe Biden, pendant son mandat présidentiel, a poursuivi les politiques de Trump visant à limiter l’accès de la Chine aux semi-conducteurs et à d’autres secteurs clés du marché américain. La vice-présidente Kamala Harris a également employé un langage dur envers la Chine lors de sa campagne présidentielle précédente. Malgré des différences dans le rythme et la profondeur de mise en œuvre, les deux partis convergent sur la nécessité d’un changement.

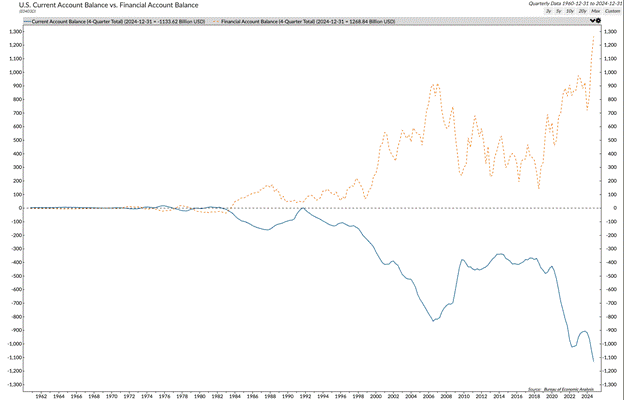

La ligne bleue représente le solde du compte courant américain, essentiellement le solde commercial. On observe qu’à partir du milieu des années 1990, les États-Unis ont importé beaucoup plus qu’ils n’ont exporté, une tendance qui s’est accélérée après 2000. Que s’est-il passé à cette époque ? La réponse : la montée en puissance de la Chine.

En 1994, la Chine a fortement dévalué le yuan, lançant ainsi son parcours en tant que puissance exportatrice mercantiliste. En 2001, le président américain Bill Clinton a autorisé l’entrée de la Chine dans l’Organisation mondiale du commerce (OMC), abaissant drastiquement les droits de douane sur les produits chinois entrant aux États-Unis. Résultat : la base industrielle américaine s’est progressivement transférée en Chine, changeant le cours de l’histoire.

Les électeurs de Trump sont précisément ceux qui ont souffert de la délocalisation de l’industrie américaine. Ce sont des personnes sans diplôme universitaire, vivant dans les régions intérieures des États-Unis, possédant peu ou pas d’actifs financiers. Hillary Clinton les a qualifiés de « gens lamentables » (deplorables). Le vice-président JD Vance les appelle affectueusement, ainsi que lui-même, des « ploucs » (hillbillies).

La ligne pointillée orange et le panneau supérieur représentent le solde du compte financier américain. On voit qu’il est presque le reflet exact du solde courant. La raison pour laquelle la Chine et d’autres pays exportateurs peuvent accumuler d’importants excédents commerciaux, c’est que lorsqu’ils gagnent des dollars en vendant des biens aux États-Unis, ils ne réinvestissent pas ces dollars dans leur économie domestique. Faire cela impliquerait de vendre des dollars pour acheter leur monnaie locale comme le yuan, provoquant ainsi une appréciation de leur monnaie et rendant leurs exportations plus chères. À la place, ils utilisent ces dollars pour acheter des obligations d’État américaines et des actions américaines. Cela permet aux États-Unis de maintenir des déficits colossaux sans effondrement de leur marché obligataire, et d’avoir, depuis des décennies, le marché boursier le plus performant au monde.

Le taux d’intérêt sur les obligations d’État américaines à 10 ans (blanc) baisse légèrement, tandis que le montant total de la dette impayée (jaune) augmente de 7 fois.

Depuis 2009, l’indice MSCI USA (blanc) surpasse de 200 % l’indice MSCI Monde (jaune).

Trump croit que ramener les emplois industriels aux États-Unis lui permettra de fournir de bons emplois à environ 65 % de la population sans diplôme universitaire, de renforcer la puissance militaire (car les armes seront produites en quantité suffisante face à des adversaires équivalents ou quasi-équivalents) et de faire croître l’économie au-dessus de son niveau tendanciel, par exemple atteindre une croissance réelle du PIB de 3 %.

Ce plan comporte plusieurs problèmes évidents :

-

Premièrement, si la Chine et d'autres pays cessent d'acheter les marchés américains d'obligations et d'actions avec leurs dollars, les prix vont chuter. Le secrétaire au Trésor Scott Bessent a besoin d'acheteurs pour refinancer la dette massive existante et couvrir les futurs déficits fédéraux. Son plan prévoit de ramener le déficit de 7 % à 3 % d'ici 2028.

-

Deuxièmement, les recettes fiscales provenant des plus-values boursières constituent le moteur marginal des revenus publics. Quand les riches ne peuvent plus gagner d’argent en bourse, le déficit augmente. Le programme électoral de Trump ne prévoit pas d’arrêter les dépenses militaires ni de réduire les prestations sociales comme Medicare ou la sécurité sociale, mais repose sur la croissance et l’élimination des dépenses frauduleuses. Il a donc besoin des recettes fiscales issues des plus-values, bien que ce soient les riches – qui en moyenne ne lui ont pas voté en 2024 – qui détiennent la quasi-totalité des actions.

Le dilemme mathématique entre croissance de la dette et croissance économique

Supposons que Trump réussisse à réduire le déficit de 7 % à 3 % d’ici 2028. Le gouvernement reste néanmoins emprunteur net chaque année, incapable de rembourser une partie du stock de dette existant. Mathématiquement, cela signifie que les paiements d’intérêts continueront à croître de manière exponentielle.

Cela semble grave, mais les États-Unis pourraient, en théorie, sortir de cette impasse par la croissance et désendetter leur bilan. Si la croissance réelle du PIB est de 3 %, et l’inflation à long terme de 2 % (même si cela semble peu probable), la croissance nominale du PIB atteint 5 %. Si le gouvernement émet de la dette à un rythme de 3 % du PIB, mais que la croissance nominale de l’économie est de 5 %, alors mathématiquement, le ratio dette/PIB diminue au fil du temps. Mais un élément crucial manque ici : à quel taux le gouvernement peut-il s’endetter ?

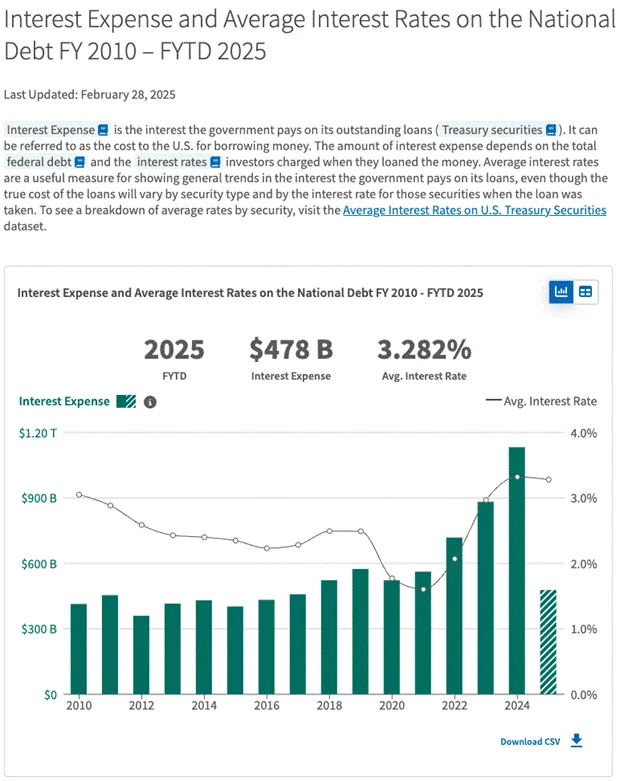

Théoriquement, si la croissance nominale de l’économie américaine est de 5 %, les investisseurs dans les obligations d’État devraient exiger un rendement d’au moins 5 %. Cela augmenterait considérablement le coût des intérêts, car actuellement, le Trésor paie un taux d’intérêt pondéré moyen de 3,282 % sur sa dette d’environ 36 billions de dollars (et en augmentation continue).

À moins que Bessent ne trouve des acheteurs prêts à acquérir la dette à des prix excessivement élevés ou à des rendements anormalement bas, les calculs ne tiennent pas. Comme Trump est occupé à remodeler l’ordre financier et commercial mondial, la Chine et d’autres pays exportateurs ne peuvent ni ne veulent acheter la dette américaine. Les investisseurs privés non plus, car les rendements sont trop faibles. Seules les banques commerciales américaines et la Réserve fédérale disposent de la capacité d’achat nécessaire pour financer le gouvernement à un niveau supportable.

La Fed peut imprimer de l’argent pour acheter des obligations, c’est ce qu’on appelle l’assouplissement quantitatif (QE). Les banques peuvent créer de la monnaie pour acheter des obligations, c’est le fonctionnement de la banque fractionnaire. Pourtant, la mise en œuvre pratique n’est pas aussi simple.

La Fed est officiellement absorbée par sa mission irréaliste de ramener des indicateurs d’inflation manipulés et artificiels en dessous de sa cible fictive de 2 %. Elle retire de la monnaie/crédit du système via le rétrécissement de son bilan, appelé resserrement quantitatif (QT). En outre, après les mauvais résultats des banques lors de la crise financière mondiale (GFC) de 2008, les régulateurs exigent qu’elles mettent davantage de capital propre en garantie pour l’achat d’obligations d’État, ce qu’on appelle le supplément au ratio de levier (SLR). Les banques ne peuvent donc pas utiliser un effet de levier illimité pour financer le gouvernement.

Toutefois, inverser cette situation et transformer la Fed et les banques en acheteurs inélastiques d’obligations d’État est extrêmement simple. La Fed peut décider de mettre fin au QT et relancer pleinement le QE. Elle peut également exempter les banques du respect du SLR, leur permettant d’utiliser un effet de levier illimité pour acheter des obligations d’État.

La question devient alors : pourquoi la Réserve fédérale dirigée par Jerome Powell aiderait-elle Trump à réaliser ses objectifs politiques ? La Fed a manifestement aidé la campagne de Harris en septembre 2024 en baissant les taux de 0,5 %, mais elle a semblé très réticente, après la victoire de Trump, à augmenter la masse monétaire pour faire baisser les rendements obligataires à long terme. Pour comprendre pourquoi Powell finira par faire ce que le gouvernement lui demande, il faut peut-être revenir au contexte historique de 1979.

Le président mis en minorité

Powell se retrouve actuellement dans une position très embarrassante, observant impuissant la politique budgétaire sapant la crédibilité de la Fed dans la lutte contre l’inflation.

En termes simples, lorsque la dette publique devient trop importante, la Fed doit abandonner son indépendance, financer le gouvernement à bas taux d’intérêt, plutôt que de combattre sérieusement l’inflation.

Ce n’est pas un problème nouveau. L’ancien président de la Fed, Arthur Burns, avait déjà connu une situation similaire dans les années 1970. Dans un discours de 1979 intitulé « Les souffrances de la banque centrale », il expliquait pourquoi les banques centrales peinent à maîtriser l’inflation :

« Depuis les années 1930, les courants politiques et philosophiques aux États-Unis et ailleurs ont transformé la vie économique, générant une tendance persistante à l'inflation. »

En clair : Ce sont les politiciens qui me poussent à agir ainsi.

Burns soulignait que le gouvernement était devenu de plus en plus interventionniste, non seulement pour soulager les souffrances, mais aussi pour subventionner des activités « valorisées » et restreindre la concurrence « nuisible ». Malgré la croissance de la richesse nationale, les années 1960 ont été marquées par des troubles sociaux aux États-Unis. Des groupes comme les minorités, les pauvres, les personnes âgées et les handicapés se sentaient injustement traités, tandis que les jeunes de la classe moyenne commençaient à rejeter les valeurs culturelles et institutionnelles existantes. Comme aujourd’hui, la « prospérité » n’était pas uniformément répartie, et la pression populaire poussait le gouvernement à agir.

Les interventions gouvernementales et les demandes citoyennes s’alimentent mutuellement, s’intensifiant constamment. Quand le gouvernement a commencé au milieu des années 1960 à s’attaquer aux « missions inachevées » comme le plein emploi ou l’éradication de la pauvreté, il a suscité de nouvelles attentes et besoins.

Aujourd’hui, Powell se retrouve dans une situation similaire : il souhaite être un héros anti-inflation à la Volcker, mais risque d’être contraint de céder à la pression politique comme Burns.

L’intervention directe du gouvernement pour résoudre les problèmes des groupes-clés d’électeurs remonte à des décennies. Ses effets concrets varient selon les circonstances, avec des résultats inégaux.

Beaucoup de ces interactions entre le gouvernement et les citoyens ont produit des effets positifs. Toutefois, leur effet cumulé a injecté une forte tendance inflationniste dans l’économie américaine. L’explosion des programmes publics a alourdi progressivement la charge fiscale des particuliers et des entreprises. Pourtant, la volonté du gouvernement de lever des impôts reste nettement inférieure à sa propension à dépenser.

Une opinion commune s’est installée : résoudre les problèmes relève de la responsabilité du gouvernement. Et le principal moyen utilisé par le gouvernement pour résoudre les problèmes est la dépense accrue, intégrant durablement l’inflation dans le système économique.

En réalité, l’élargissement des dépenses publiques a été largement motivé par l’engagement en faveur du plein emploi. L’inflation a progressivement été perçue comme un phénomène temporaire – ou, tant qu’elle reste modérée, comme un état acceptable.

La tolérance de la Fed à l’inflation et ses contradictions politiques

Pourquoi la Fed tolère-t-elle une inflation annuelle de 2 % ? Pourquoi utilise-t-elle des termes comme « inflation temporaire » ? Une inflation de 2 % composée sur 30 ans entraîne une hausse des prix de 82 %. Pourtant, si le taux de chômage augmente de 1 %, c’est la catastrophe. Ces questions méritent réflexion.

Théoriquement, le système de la Fed aurait pu éradiquer l’inflation dès son apparition, ou à tout moment par la suite. Elle aurait pu restreindre l’offre monétaire, créant assez de tensions sur les marchés financiers et industriels pour stopper rapidement l’inflation. Pourtant, elle ne l’a pas fait, car elle-même est influencée par les courants philosophiques et politiques qui transforment la société américaine.

La Fed garde une apparence d’indépendance, mais en tant qu’institution gouvernementale philosophiquement alignée sur la résolution des grands problèmes sociaux, elle ne peut ni ne veut freiner les mesures qui alimentent l’inflation. En réalité, elle devient complice, créant ainsi l’inflation qu’elle était censée contrôler.

Face à la réalité politique, la Fed a parfois adopté des politiques monétaires restrictives – comme en 1966, 1969 et 1974 – mais ses positions restrictives n’ont jamais duré assez longtemps pour éliminer complètement l’inflation. Globalement, la politique monétaire est devenue dominée par le principe de « nourrir légèrement le processus inflationniste tout en s’adaptant à la pression majoritaire des marchés ».

C’est précisément la voie que suit actuellement la Fed sous la présidence de Powell. C’est ce qu’on appelle la « domination budgétaire ». La Fed prendra les mesures nécessaires pour financer le gouvernement. On peut discuter de la qualité des politiques, mais le message de Burns est clair : devenir président de la Fed, c’est implicitement accepter de faire tout ce qui est nécessaire pour que le gouvernement puisse s’autofinancer à un coût supportable.

Le virage politique actuel

Powell a montré lors de sa dernière conférence de presse de la Fed des signes de soumission continue à la pression politique. Il a dû expliquer pourquoi, malgré la vigueur des indicateurs économiques américains et des conditions monétaires accommodantes, il ralentissait le rythme du resserrement quantitatif (QT). Avec un faible taux de chômage, un marché boursier à des niveaux historiques et une inflation toujours supérieure à 2 %, on aurait pu s’attendre à une politique plus restrictive.

Reuters rapporte : « Mercredi, la Réserve fédérale a annoncé qu’à partir du mois prochain, elle allait ralentir le rythme de réduction de son bilan, car la question du plafond de la dette n’est toujours pas résolue, et ce changement pourrait perdurer jusqu’à la fin du processus. »

Selon les archives historiques de la Fed, bien que l’ancien président Paul Volcker soit célèbre pour sa politique monétaire rigoureuse, il a assoupli sa position à l’été 1982 face à la récession et aux pressions politiques. À l’époque, le chef de la majorité à la Chambre des représentants, James C. Wright Jr., a rencontré Volcker à plusieurs reprises pour lui faire comprendre l’impact des taux élevés sur l’économie, sans grand résultat. Cependant, en juillet 1982, les données indiquaient que la récession avait touché le fond. Volcker a alors déclaré aux membres du Congrès qu’il abandonnait les objectifs de restriction monétaire fixés auparavant, prévoyant une « forte probabilité » de reprise en deuxième moitié d’année. Cette décision coïncidait avec les attentes de reprise du gouvernement Reagan. Notons que même si Volcker est considéré comme l’un des présidents de la Fed les plus respectés, il n’a pas pu totalement résister à la pression politique. Et pourtant, la situation de la dette américaine était alors bien meilleure qu’aujourd’hui : 30 % du PIB contre 130 % actuellement.

Les preuves de la domination budgétaire

La semaine dernière, Powell a confirmé que la domination budgétaire est toujours en vigueur. Ainsi, à court et moyen terme, le QT sur les obligations d’État va s’arrêter. Plus encore, Powell a indiqué que bien que la Fed pourrait maintenir la réduction naturelle des titres adossés à des créances hypothécaires (MBS), elle achètera nettement des obligations d’État. Mathématiquement, cela maintient le bilan de la Fed constant ; mais en réalité, c’est un QE sur les obligations d’État. Dès que cela sera officiellement annoncé, le prix du bitcoin connaîtra une forte hausse.

Par ailleurs, à la demande du Trésor et des banques, la Fed accordera aux banques une exemption SLR, une autre forme de QE sur les obligations d’État. La raison ultime est que, sans cela, les calculs mathématiques ne fonctionnent pas, et Powell ne peut pas rester passif face à la détresse du gouvernement américain, même s’il déteste Trump.

Lors de la conférence de presse du 19 mars après la réunion du FOMC, Powell a mentionné le plan d’ajustement du bilan. Il a déclaré que la Fed arrêterait à un certain moment la réduction nette de ses actifs, bien que cette décision ne soit pas encore prise. Il a souligné vouloir à l’avenir retirer progressivement les MBS du bilan de la Fed. Il a toutefois ajouté que la Fed pourrait laisser les MBS arriver à échéance naturellement tout en maintenant la taille globale du bilan stable. Les modalités et calendriers précis restent incertains.

Le secrétaire au Trésor Bessent a évoqué récemment dans un podcast le supplément au ratio de levier (SLR). Il a indiqué que lever l’SLR pourrait devenir une contrainte pour les banques, et entraîner une baisse des rendements des obligations d’État américaines de 30 à 70 points de base. Chaque point de base représente environ 1 milliard de dollars d’impact économique annuel.

En outre, le président de la Fed, Jerome Powell, a déclaré lors de la conférence de presse suivant la réunion de mars du Comité fédéral de marché ouvert (FOMC) que les effets inflationnistes potentiels des politiques tarifaires proposées par l’administration Trump pourraient être « temporaires ». Selon lui, même si les droits de douane pouvaient provoquer une inflation, cet effet ne serait probablement pas durable. Cette perception d’une inflation « temporaire » laisse à la Fed la marge de manœuvre nécessaire pour poursuivre une politique accommodante. Powell a insisté sur le fait que, selon la perspective de base actuelle, la hausse des prix induite par les droits de douane ne sera pas durable, tout en reconnaissant que l’avenir reste incertain. Les analystes estiment que cela signifie que l’impact des droits de douane sur les prix des actifs pourrait s’atténuer, en particulier pour les actifs dépendant uniquement de la liquidité fiduciaire.

Le président de la Fed, Jerome Powell, a déclaré lors de la réunion de mars du FOMC que les effets inflationnistes liés aux droits de douane pourraient être « temporaires ». Il pense que cette attente d’inflation « transitoire » permettrait à la Fed de poursuivre une politique accommodante, même si l’inflation grimpe fortement en raison des hausses tarifaires.

Lors de la conférence de presse suivant la réunion, Powell a souligné que la vision de base actuelle est que la hausse des prix due aux droits de douane sera temporaire, tout en ajoutant : « Nous ne pouvons pas être certains des détails futurs. » Des analystes du marché notent que l’impact des droits de douane sur les actifs dépendant de la liquidité fiduciaire semble s’atténuer.

Par ailleurs, l’annonce prévue par Trump le 2 avril, baptisée « Jour de la Libération », et la possible hausse des droits de douane associée, ne semblent pas avoir d’effet significatif sur les anticipations du marché.

Calcul de la liquidité en dollars

L’important est l’évolution prospective de la liquidité en dollars par rapport aux attentes antérieures.

-

Rythme précédent du QT sur les obligations d’État : réduction mensuelle de 25 milliards de dollars

-

Rythme du QT sur les obligations d’État après le 1er avril : réduction mensuelle de 5 milliards de dollars

-

Effet net : variation positive annuelle de 240 milliards de dollars de liquidité en dollars

-

Effet du retournement du QT : réduction maximale de 35 milliards de dollars par mois en MBS

-

Si le bilan de la Fed reste stable, achat possible de : jusqu’à 35 milliards de dollars d’obligations d’État par mois, soit 420 milliards par an

À compter du 1er avril, une liquidité supplémentaire de 240 milliards de dollars par an sera créée. Prochainement, au plus tard au troisième trimestre de cette année, ce montant passera à 420 milliards de dollars par an. Une fois que l’assouplissement quantitatif commencera, il ne s’arrêtera pas pendant longtemps ; au contraire, il augmentera à mesure que l’économie aura besoin de plus de création monétaire pour survivre.

La manière dont le Trésor gère son compte général (TGA) influence aussi fortement la liquidité en dollars. Le TGA est actuellement d’environ 360 milliards de dollars, contre environ 750 milliards début 2025. En raison de la contrainte du plafond de la dette, le TGA a été utilisé pour maintenir les dépenses publiques.

Traditionnellement, une fois le plafond de la dette relevé, le TGA est reconstitué, ce qui pèse négativement sur la liquidité en dollars. Toutefois, conserver un solde de trésorerie trop élevé n’est pas toujours économiquement rationnel ; sous l’ère de l’ex-secrétaire au Trésor Janet Yellen, l’objectif du solde du TGA était fixé à 850 milliards de dollars.

Compte tenu de la capacité de la Fed à fournir des liquidités selon les besoins, le Trésor pourrait adopter une gestion plus flexible du TGA. Les analystes prévoient qu’au début du mois de mai, lors de l’annonce trimestrielle de refinancement (QRA), le Trésor ne cherchera pas à augmenter fortement l’objectif du TGA par rapport à son niveau actuel. Cela atténuera l’impact négatif potentiel sur la liquidité en dollars après la hausse du plafond de la dette, offrant un environnement plus stable aux marchés.

Étude de cas : Crise financière de 2008

Durant la crise financière mondiale (GFC) de 2008, l’or et l’indice S&P 500 ont réagi différemment à l’augmentation de la liquidité fiduciaire. L’or, en tant qu’actif financier anti-système, a réagi plus rapidement à l’injection de liquidités, tandis que le S&P 500, dépendant du soutien légal du système national, a réagi plus lentement, surtout lorsque la solvabilité du système économique était remise en question. Les données montrent qu’en phase de crise aiguë et de reprise, l’or a surpassé le S&P 500. Cette étude illustre que même avec une forte augmentation de la liquidité en dollars, un environnement économique négatif pourrait nuire à la trajectoire des prix du bitcoin et des cryptomonnaies.

Le 3 octobre 2008, le gouvernement américain a annoncé le lancement du « Troubled Asset Relief Program » (TARP) pour répondre aux turbulences du marché après la faillite de Lehman Brothers. Toutefois, ce plan n’a pas réussi à enrayer le déclin continu des marchés financiers, l’or et les actions américaines chutant tous deux. Ensuite, le président de la Fed Ben Bernanke a annoncé début décembre 2008 le lancement d’un vaste programme d’achat d’actifs (le futur QE1). Sous cet effet, l’or a commencé à rebondir, tandis que les actions continuaient de baisser, ne touchant le fond qu’en mars 2009, après le début effectif de l’impression monétaire par la Fed. Au début 2010, le prix de l’or avait augmenté de 30 % par rapport à la faillite de Lehman, contre seulement 1 % pour le marché boursier.

L’équation de valeur du bitcoin

Le bitcoin n’existait pas durant la crise financière de 2008, mais il est désormais un actif financier majeur. La valeur du bitcoin peut être simplifiée comme suit :

Valeur du bitcoin = Technologie + Liquidité fiduciaire

La technologie du bitcoin fonctionne bien, sans changements majeurs récents, bons ou mauvais. Par conséquent, le trading du bitcoin repose entièrement sur les anticipations du marché concernant l’offre future de monnaie fiduciaire. Si l’analyse d’un changement majeur de la Fed, passant du resserrement quantitatif à un assouplissement quantitatif ciblé sur les obligations d’État, est correcte, alors le bitcoin, ayant touché son creux local à 76 500 dollars le mois dernier, devrait commencer à grimper vers l’objectif de 250 000 dollars d

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News