Peu importe le marché haussier ou baissier, comment réaliser des profits permanents grâce à l'arbitrage sur contrats perpétuels ?

TechFlow SélectionTechFlow Sélection

Peu importe le marché haussier ou baissier, comment réaliser des profits permanents grâce à l'arbitrage sur contrats perpétuels ?

Guide pratique pour l'arbitrage du taux de financement des contrats perpétuels.

Rédaction : HangukQuant

Traduction : Luffy, Foresight News

Il y a environ un an, nous avons eu pour la première fois l'idée d'exploiter l'arbitrage sur les taux de financement des contrats perpétuels. Depuis, nous avons publié plusieurs articles explorant cette stratégie ainsi que des sujets dérivés connexes, dont un article discutant précisément de sa proposition de valeur et des sources de rendement. Nous avons également développé un robot d'arbitrage entièrement systématisé pour passer de la théorie à la pratique.

Aujourd'hui, nous souhaitons aborder certains détails et prolongements liés à la mise en œuvre de cette stratégie.

Superposition de la Valeur Attendue

Supposons que vous compreniez déjà les différences de taux de financement et la stratégie consistant à profiter des taux positifs. Si ce n'est pas le cas, veuillez consulter nos articles précédents. Ce qui suit s'applique aussi bien au trading systématique qu'au trading manuel.

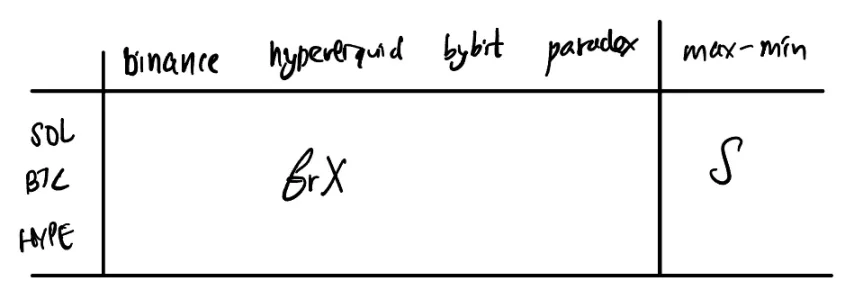

Nous commençons par un tableau comme celui-ci. La colonne de gauche liste les actifs, et les lignes horizontales représentent n bourses. Nous notons fr'X' le taux de financement normalisé afin de tenir compte des intervalles temporels différents. Notre attention se porte sur les combinaisons présentant de fortes divergences (différence entre maximum et minimum). Dans ces cas, nous prenons une position longue sur la bourse affichant le minimum et une position courte sur celle affichant le maximum.

Voici quelques éléments complémentaires à prendre en compte. Généralement, une bourse peut proposer différents actifs de cotation tels que les stablecoins USD (USDC, USDT, USDE, etc.). Si vous choisissez d’arbitrer des paires cotées dans des devises différentes, vous effectuez en réalité une forme implicite d’arbitrage triangulaire. C’est souvent une bonne idée. Par exemple, vous pouvez comparer les prix des paires suivantes :

BTC/USDT, BTC/USDC, USDC/USDT

et découvrir des écarts d’évaluation. Ces écarts sont généralement trop faibles pour permettre un profit sur une seule plateforme, mais ils peuvent améliorer le rendement lorsqu’ils sont intégrés à un arbitrage inter-bourses. Dans ce cas, vous aurez besoin d’un oracle de prix pour convertir les évaluations. Par exemple, sur Binance, vous aurez besoin du cours USDC/USDT ; sur Paradex, du cours USDC/USD, etc.

Mon point est que vous pouvez superposer dans une même transaction de l’arbitrage de financement, de l’arbitrage triangulaire et de l’arbitrage de prix. Toutefois, dans le trading manuel, il vaut mieux limiter aux paires ayant la même devise de cotation, car les humains ont tendance à mal gérer les décisions complexes à haute dimension.

À titre secondaire, bien que vous puissiez cumuler plusieurs stratégies indépendantes liées au taux de financement, ce dernier reste généralement une caractéristique clé du métier de market maker sur contrats perpétuels (il s’ajoute donc à d’autres facteurs).

Point d'équilibre

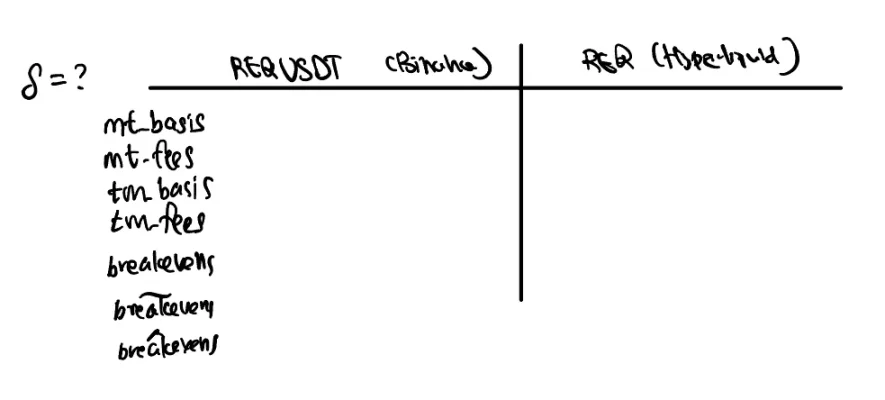

À partir de ces options de combinaison, vous devriez déjà avoir identifié les paires à arbitrer. Par exemple, nous pourrions être intéressés par une position longue sur REQ/USDT sur Binance et une autre longue sur REQ sur Hyperliquid.

Vous avez besoin d’un tableau incluant les frais de transaction, qui varient selon les utilisateurs (niveaux VIP) et les plateformes. La différence de taux de financement constitue la source de flux de trésorerie positif. Mais pour établir les positions, des transactions réelles restent nécessaires.

Selon les incitations des bourses, la somme des frais pour les « makers » (passifs) et les « takers » (actifs) n’est pas symétrique. Cela crée un biais influençant l’endroit où vous devriez placer vos ordres. De plus, la liquidité du carnet d’ordres est asymétrique. Selon l’endroit où vous exécutez vos ordres, vous pouvez obtenir un meilleur prix. L’effet combiné de ces deux facteurs détermine votre coût d’entrée.

En général, étant donné que vous êtes rémunéré pour fournir de la liquidité, vous préférerez placer des ordres là où la liquidité est faible, et exécuter en tant que taker là où elle est forte.

Le point d’équilibre correspond à la durée ou au nombre d’intervalles de flux de trésorerie requis pour couvrir le coût d’entrée (par exemple, certains échanges règlent les taux de financement toutes les 8 heures).

C’est un indicateur crucial, et puisque les bénéfices proviennent de différences futures, plusieurs méthodes d’estimation sont utiles. J’utilise « ~ » pour désigner une estimation historique du seuil d’équilibre, et « ^ » pour une estimation basée sur un modèle de régression.

Jusqu’ici, nous avons identifié les combinaisons à trader et décidé où placer nos ordres. Comment maintenant les exécuter ?

Exécution des transactions

Si vous adoptez un trading systématisé, vous pouvez tirer parti de la puissance de calcul pour recalculer fréquemment des données fondamentales à partir des données de marché en temps réel. Lorsque la liquidité présente des anomalies, vous pouvez même saisir des opportunités pures d’arbitrage de prix. Dans la plupart des cas, votre objectif est de repérer des opportunités structurelles durables pendant plusieurs minutes au moins. Votre tâche consiste à vous assurer que la condition d’arbitrage persiste pendant les quelques secondes ou minutes nécessaires à l’établissement de la position.

Le concept central est celui de la Valeur Attendue Superposée (Stacked EV), qui constitue notre source de profit. La formule est simple : gain moins coût. Le seuil d’équilibre simplifie considérablement l’analyse, ce qui est particulièrement important en trading manuel.

Tous ces détails permettent, par itération continue, de rendre la stratégie plus rigoureuse. Qu’il soit automatisé ou non, des principes similaires s’appliquent. Dans le meilleur des cas, si vous avez une taille de position cible définie, vous pouvez lancer un moteur de market making pour acquérir cette position. En pratique, on utilise généralement une combinaison d’ordres passifs et actifs. En trading automatisé, on peut choisir dynamiquement quand être maker ; sinon, des règles empiriques simples restent valables.

Nous devons déterminer :

-

La taille cible de la position

-

La taille maximale par ordre

-

La taille minimale par ordre

-

Les règles de taille d’ordre dynamique

Pour chacun de ces points, voici quelques remarques. La taille cible dépend de l’appétit pour le risque, du coût du levier et des fonds disponibles.

La taille maximale par ordre dépend de la liquidité de la bourse où vous agissez comme taker. Une fois qu’un ordre maker est exécuté, l’opération de couverture en tant que taker induit un impact sur le prix (linéaire ou quadratique). Fixer une limite supérieure permet de réduire cet impact.

La taille minimale dépend de la taille cible globale et représente la limite inférieure de l’agressivité dans l’accumulation de la position.

Entre ces deux extrêmes, la taille d’ordre peut être ajustée dynamiquement. Avec peu de capital engagé, vous pouvez choisir la taille minimisant l’impact sur le marché (en ne prenant que les meilleurs prix du côté acheteur ou vendeur). Une autre règle empirique, en trading manuel, consiste à diviser grossièrement la commande totale en plusieurs morceaux.

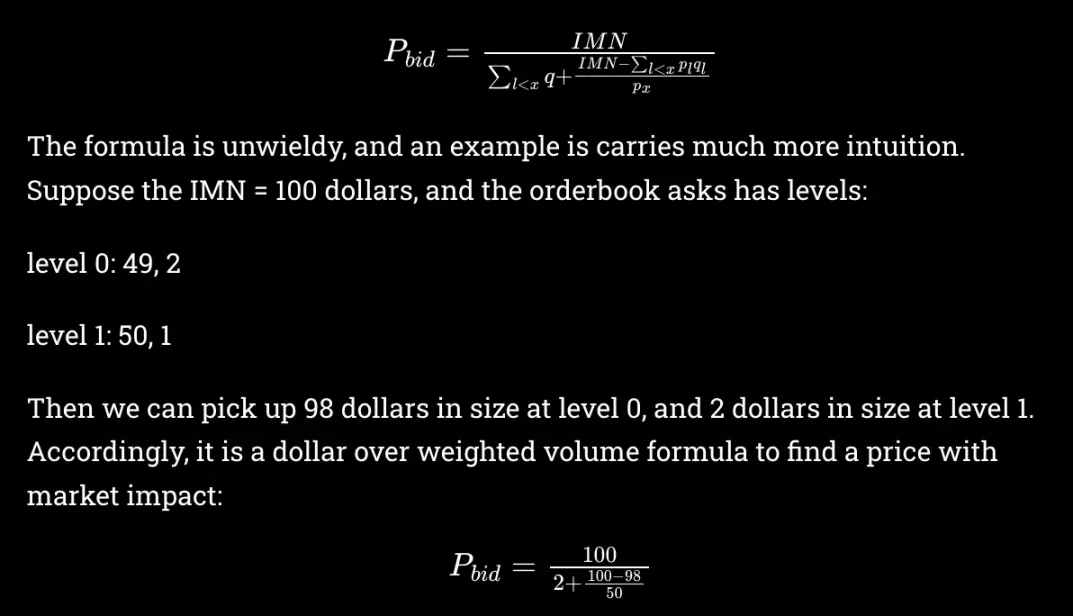

Pour être plus agressif, on peut inverser le raisonnement à partir d’un seuil de seuil d’équilibre. Une explication directe est plus claire, donc je vais procéder ainsi : supposons que nous ayons vendu une position d’une valeur x dollars et qu’elle soit exécutée, puis que nous cherchions à nous couvrir en achetant. Le prix effectif du taker est alors la somme pondérée nominale selon la profondeur des prix, comme expliqué dans mes articles associés :

Cela affecte l’écart entre makers et takers, et donc le seuil d’équilibre. On peut donc remonter du seuil d’équilibre pour déterminer le niveau d’agressivité souhaité.

Lorsqu’on remplace une position existante par une nouvelle combinaison, le seuil d’équilibre doit intégrer le coût de sortie.

Risques

Les risques externes incluent le risque de contrepartie, le piratage, etc. Il n’y a pas grand-chose à ajouter ici : ces risques sont difficiles à évaluer et font intrinsèquement partie des activités génératrices de prime de risque. C’est une caractéristique, pas un défaut.

Les risques internes, comme le risque de marge, méritent davantage d’attention. Ils résultent souvent d’une sous-estimation de la volatilité du marché et d’un excès de confiance. Ici, un ratio de Sharpe supérieur à 10 n’est pas rare — ce qui est coûteux, c’est la volatilité.

Un haut ratio de Sharpe combiné à une volatilité coûteuse (faible efficacité du capital) forme le combo parfait pour encourager le sur-trading. C’est la cause la plus simple, mais aussi la plus susceptible de mener à l’échec. La chute de LTCM, la crise des subprimes — nous avons toujours du mal à nous maîtriser. Les comportements irrationnels humains dépassent souvent les prévisions des modèles les plus sophistiqués.

Le principal risque opérationnel est le risque de marge. Quelle que soit la position prise, il est judicieux de transférer la marge de la bourse gagnante vers celle perdante. Toutefois, cela reste vulnérable au risque d’effondrement du marché : au moment où vous en avez le plus besoin, la congestion du réseau pourrait empêcher le transfert.

Une façon d’atténuer ce risque est la couverture en bêta. Plusieurs approches sont possibles. Supposons que le bêta provienne d’un modèle de risque à facteur unique. Une méthode consiste à sélectionner les combinaisons de manière à ce que l’exposition au bêta sur chaque bourse soit approximativement neutre.

Cette neutralité est plus facile à atteindre avec un grand nombre de bourses, car il existe davantage de combinaisons possibles satisfaisant cette contrainte. Le coût est une réduction de l’espace de recherche.

Une autre approche consiste à construire le portefeuille normalement, puis à appliquer une couverture en bêta via un actif majeur pour atteindre une exposition neutre. Comme la couverture est appliquée par bourse, les effets se compensent globalement, maintenant ainsi une neutralité en delta. Le coût est un besoin de fonds supplémentaires.

D'autres méthodes moins conventionnelles existent, comme combiner l'arbitrage de financement avec des trades entre Bitcoin et d'autres actifs. Le coût ici est l'exposition au risque delta.

Si nous gérons bien, le risque du portefeuille est largement contrôlable. Nous pouvons encore utiliser un moteur d’analyse des scénarios extrêmes pour traiter les risques spécifiques. Un seul poste peut effectivement perturber l’équilibre du marché, surtout dans le domaine cryptographique.

Lorsque la marge atteint un certain seuil, nous pouvons liquider prématurément plutôt que d’attendre la liquidation forcée. Cela nous permet de sortir progressivement — ce que la bourse ne fera pas par courtoisie.

Autres formes d’arbitrage

Enfin, d'autres formes d'arbitrage sur les taux de financement méritent d'être mentionnées. Nous nous sommes concentrés sur l’arbitrage de contrats perpétuels, mais d'autres variantes existent (d'après un tweet de 0xLightcycle) :

-

Même bourse — vendre à découvert le contrat perpétuel, acheter au comptant

-

Même bourse — vendre à découvert le contrat trimestriel, acheter au comptant

-

Même bourse — emprunter/vendre à découvert au comptant, acheter le contrat perpétuel

-

Deux bourses — vendre à découvert le contrat perpétuel sur une bourse, acheter sur une autre

-

Facteur d’arbitrage statistique — vendre tous les contrats à taux de financement élevé, acheter ceux à taux bas

-

Arbitrage dynamique sur taux de financement

0xLightcycle propose une comparaison générale de chaque méthode, que je ne reproduirai pas ici.

Un avantage supplémentaire de l’arbitrage sur contrats perpétuels est l’absence de restriction long/court, ce qui signifie que ses performances dépendent moins des conditions du marché et davantage des différences structurelles de flux de financement entre bourses. L’arbitrage spot/perpétuel est généralement plus rentable en période de marché haussier, reposant sur des acheteurs à effet de levier insensibles au prix et rémunérés pour fournir de la liquidité.

Deux autres points pour améliorer le rendement de l’arbitrage :

Les bourses offrent souvent des modes de garantie et de marge générant des rendements. Par exemple, vous pouvez détenir USDE comme garantie sur Bybit et percevoir des intérêts. Des garanties synthétiques rémunératrices seront bientôt disponibles sur Paradex.

Enfin, l’arbitrage spot/perpétuel est souvent combiné avec le staking de l’actif au comptant pour amplifier le rendement. Je pense ici à une approche similaire à celle de Resolv. Par exemple, vous achetez au comptant HYPE, vendez à découvert le perpétuel HYPE pour bénéficier du taux de financement, et en même temps vous stakiez le HYPE au comptant pour générer un rendement supplémentaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News