L'utilisateur ne veut ni de la monnaie VC, ni de la monnaie Meme, alors que veut-il ?

TechFlow SélectionTechFlow Sélection

L'utilisateur ne veut ni de la monnaie VC, ni de la monnaie Meme, alors que veut-il ?

Quand aura lieu le prochain marché haussier ? En 2025 ?

1. Introduction

Ce ne sont pas seulement les phénomènes des jetons VC et des memecoins qui suscitent de nombreuses réflexions, mais aussi de nombreuses personnalités influentes du secteur qui ont soulevé des questions similaires, cherchant toutes à trouver des solutions. Par exemple, lors de l'événement Twitter Space où He Yi répondait aux questions sur le « joke coin de sa copine », Jason (Chen Jian) a demandé si Binance avait mis en place un mécanisme permettant d’éviter que les équipes projet vendent leurs jetons dès la cotation pour ensuite abandonner complètement le projet. De même, CZ dans son article « A Crazy Idea for Token Issuance » tente également de proposer des pistes pour résoudre ces problèmes.

Toutes les équipes qui travaillent sincèrement sur leurs projets espèrent que le marché récompense ceux qui apportent une véritable contribution, plutôt que de laisser les schémas de Ponzi, les fraudeurs ou les spéculateurs s’emparer des bénéfices du secteur et perturber son développement.

Les cas des jetons VC et des memecoins offrent d’excellents exemples d’analyse. Cet article prend donc appui sur ces deux phénomènes pour effectuer une analyse approfondie.

2. Évolution historique des jetons VC

Les jetons VC n’apparaissent pas par hasard ; leur apparition répond à des causes historiques. Bien qu’imparfaits aujourd’hui, ils ont joué un rôle important au départ, et de nombreux projets majeurs dans l’industrie ont bénéficié du soutien de capital-risque (VC).

2.1. Le chaos des ICO en 2017 – Une folie collective

L'année 2017 a marqué l'explosion des offres initiales de jetons (ICO) dans le domaine de la blockchain. Selon certaines statistiques, les financements via ICO ont dépassé les 5 milliards de dollars cette année-là. Outre les cas classiques décrits ci-dessous, l’auteur a personnellement participé à plusieurs petits projets ICO, ressentant pleinement la frénésie de l’époque — on peut sans exagérer parler d’un « chaos collectif ». À cette époque, dès qu’un projet annonçait une ICO, avec un bon papier blanc et quelques soutiens publics, il suffisait de jeter l’annonce dans des groupes Telegram pour que tout soit immédiatement acheté. Les gens étaient alors irrationnellement fous. Pour caricaturer, même si quelqu’un avait jeté un tas de merde dans un groupe, cela aurait été acheté aussitôt. Si vous ne me croyez pas, recherchez simplement le cas du jeton MLGB (« Ma Le Ge Bi »). (Cela illustre bien la puissance extraordinaire des ICO.)

Pour ce qui est des raisons de cette explosion, après échanges avec DeepSeek et ChatGPT ainsi que mes propres réflexions, je les résume comme suit :

(1) Maturité technique des émissions de jetons : L'apparition d'Ethereum a permis aux développeurs de créer facilement des contrats intelligents et des applications décentralisées (DApp), favorisant ainsi l'essor des ICO.

(2) Autres facteurs : besoin du marché, idée de décentralisation qui commence à prendre racine, attentes positives, seuil d'entrée bas pour les investissements, etc.

Quelques cas emblématiques sont apparus durant cette période :

(1) Ethereum : Bien que l'ICO d'Ethereum ait eu lieu en 2014, c'est en 2017 que sa plateforme de contrats intelligents a été largement utilisée pour de nouveaux projets ICO. Ce projet est globalement très réussi, et est aujourd'hui devenu la deuxième plus grande cryptomonnaie au monde.

(2) EOS : En 2017, EOS a levé près de 4,3 milliards de dollars grâce à une ICO étalée sur un an, devenant l'une des plus grandes ICO de l'année. Aujourd'hui, ce projet est presque tombé dans l’oubli, en partie à cause d’un mauvais choix technologique, mais aussi d’une mauvaise compréhension des besoins du marché.

(3) TRON : L'ICO de TRON en 2017 a également levé d’importantes sommes. Malgré des controverses autour de copie de code et d’échanges avec d’autres projets, le développement ultérieur a été rapide, attirant beaucoup d’attention. Comparé aux projets qui disparaissent après avoir levé des fonds, Sun Yuchen (Sun Brother) a-t-il fait un bon travail ? Sa compréhension des besoins du marché est remarquable, notamment en ce qui concerne les revenus générés par les stablecoins Tron. La maîtrise de la mise en œuvre technique et du marché contraste fortement avec celle d’EOS. Le succès de Tron est indéniable. D’ailleurs, ceux qui ont échangé leur HSR (Hshare, surnommé « porc braisé ») contre des jetons Tron auraient gagné davantage que s’ils étaient restés sur leur propre projet.

(4) Filecoin : En 2017, Filecoin a levé plus de 250 millions de dollars, attirant l’attention grâce à son concept de stockage distribué. Son équipe, menée par Juan Benet, était particulièrement prestigieuse. On ne peut pas dire que ce projet soit un succès ou un échec, mais on doute sérieusement de sa capacité à se développer durablement.

Selon moi, les cas non emblématiques étaient encore plus nombreux, et leur impact a été plus grand. C’est justement une des raisons historiques majeures ayant conduit à l’émergence des jetons VC.

Problèmes exposés

(1) Absence de régulation : En raison de la croissance fulgurante du marché des ICO, de nombreux projets manquaient totalement de supervision, exposant les investisseurs à des risques élevés. Les escroqueries et les schémas de Ponzi étaient monnaie courante, environ 99 % des projets impliquaient des exaggerations voire des fraudes.

(2) Bulle spéculative : De nombreux projets ont levé des sommes colossales en peu de temps (sans gestion adéquate des fonds), mais beaucoup manquaient de valeur réelle ou promettaient des scénarios irréalisables. Même les projets honnêtes finissaient souvent par liquider leurs positions ou échouer.

(3) Manque d’éducation des investisseurs : Beaucoup d’investisseurs ordinaires ignoraient tout de la blockchain et des cryptomonnaies, se laissant facilement manipuler, conduisant à de mauvaises décisions. Ils n’avaient aucun moyen d’évaluer un projet ni de surveiller son évolution après coup.

2.2. L’intervention des VC et leur caution de crédibilité

Face au chaos post-ICO décrit ci-dessus, les sociétés de capital-risque (VC) sont intervenues en premier pour y remédier. Grâce à leur réputation et à leurs ressources, elles ont offert un soutien plus fiable, réduisant ainsi de nombreux problèmes liés aux premières ICO. Un effet secondaire positif a été de filtrer les projets pour les utilisateurs.

Rôle des VC

(1) Remplacer les lacunes du financement populaire des ICO

-

Réduction du risque de fraude : Grâce à une diligence raisonnable rigoureuse (expérience de l’équipe, faisabilité technique, modèle économique), les VC filtrent les « projets fantômes » et limitent les faux papiers blancs.

-

Gestion normalisée des fonds : Injection progressive de capitaux (selon les jalons atteints) et clauses de verrouillage des jetons empêchent les équipes de fuir avec les fonds.

-

Liaison à la valeur à long terme : Les VC détiennent généralement des actions ou des jetons verrouillés longtemps, alignant leurs intérêts sur le développement du projet et réduisant la spéculation à court terme.

(2) Renforcement de l’écosystème du projet

-

Apport de ressources : Accès facilité à des bourses, communautés de développeurs, consultants juridiques, etc. (ex : Coinbase Ventures aidant les projets à être cotés).

-

Conseil stratégique : Aide à concevoir le modèle économique (mécanismes de distribution des jetons) et la gouvernance, évitant l’effondrement du système économique.

-

Cauté de crédibilité : La marque forte de certains VC (comme a16z ou Paradigm) renforce la confiance du marché dans le projet.

(3) Promotion de la conformité sectorielle

Les VC poussent les projets à respecter les lois sur les valeurs mobilières (ex : test Howey aux États-Unis), en adoptant des cadres de financement conformes comme le SAFT (Simple Agreement for Future Tokens), réduisant ainsi les risques juridiques.

L’intervention des VC a constitué la réponse la plus directe aux problèmes du modèle initial des ICO. Globalement, les VC ont joué un rôle crucial dans le succès des projets Web3, en fournissant fonds, ressources, crédibilité et orientation stratégique. Elles ont aidé les projets à surmonter de nombreux défis, tout en réalisant indirectement un premier tri pour le grand public.

2.3. Problèmes liés aux jetons VC

Tout nouveau phénomène apparaît pour résoudre d’anciens problèmes, mais en grandissant, il développe lui-même de nouvelles faiblesses. Les jetons VC illustrent parfaitement ce cas, et montrent plus tard de nombreuses limitations.

Principalement :

(1) Conflits d’intérêts

Les VC sont des institutions d’investissement cherchant à réaliser des profits. Elles peuvent inciter les projets à trop tokeniser (comme des déblocages massifs entraînant une pression vendeuse) ou privilégier leurs portefeuilles (comme une bourse-VC favorisant ses propres projets).

(2) Incapacité à garantir le développement futur du projet.

(3) Complicité avec les équipes projet pour tromper les petits investisseurs (certains projets et VC agissent ainsi, bien que les grands VC soient relativement meilleurs).

Les VC ne font que le financement initial et sortent après avoir réalisé leurs gains. Elles n’ont ni obligation, ni capacité, ni volonté de suivre le projet à long terme. (Une période de déblocage extrêmement longue pour les VC améliorerait-elle la situation ?)

Le principal problème des jetons VC est que les équipes projet perdent toute motivation à continuer le développement après la cotation. À la fois les VC et les équipes projets vendent leurs jetons et disparaissent. Cette situation rend les jetons VC très impopulaires auprès des petits investisseurs. Mais la cause profonde reste l’absence de supervision et de gestion efficace du projet, surtout concernant la correspondance entre fonds alloués et résultats obtenus.

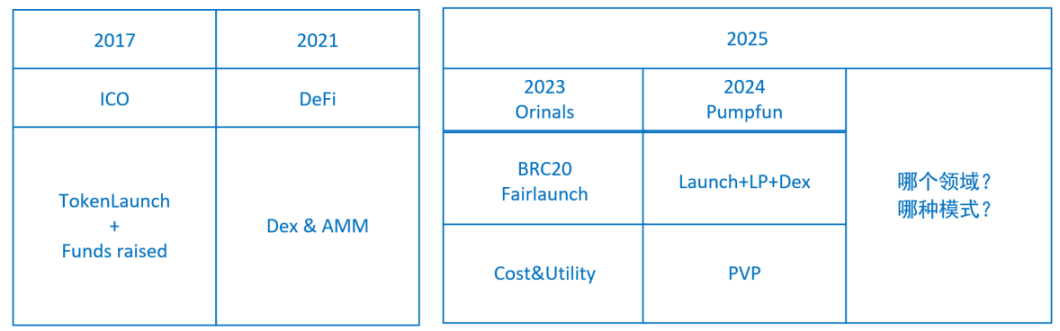

3. Inscriptions, Fair Launch et phénomène des memecoins

Les inscriptions et le modèle de lancement équitable (Fair Launch) explosés en 2023, puis le modèle Pumpfun des memecoins en 2024, révèlent tous deux des tendances et des problèmes importants.

3.1. Explosion des inscriptions et Fair Launch

En 2023, deux tendances marquantes sont apparues dans la blockchain : l’essor des inscriptions (Inscriptions) et la popularisation du modèle Fair Launch (lancement équitable). Ces deux phénomènes découlent d’une réflexion critique sur les modèles de financement précoces (comme les ICO et le monopole des VC). Dans le domaine des inscriptions, la plupart des VC ont rapporté qu’elles n’avaient pas eu accès au marché primaire, et même sur le marché secondaire, elles hésitaient à investir fortement. Cela reflète la demande croissante des utilisateurs et de la communauté pour la décentralisation et l’équité.

Les inscriptions ont d’abord explosé sur la blockchain Bitcoin, avec BRC-20 comme format phare, donnant naissance à des inscriptions importantes comme ORDI et SATS. Plusieurs raisons expliquent cet essor : besoin d’innovation dans l’écosystème Bitcoin, désir des utilisateurs pour la résistance à la censure et la décentralisation, seuil d’entrée bas, effet de richesse, rejet des jetons VC, et attrait du lancement équitable.

Mais les inscriptions posent aussi des problèmes :

-

Fausse équité : De nombreuses adresses participantes peuvent en réalité être contrôlées par quelques rares acteurs institutionnels ou gros détenteurs.

-

Problèmes de liquidité : Utiliser les inscriptions sur le réseau principal Bitcoin entraîne des coûts de transaction élevés et des délais importants.

-

Perte de valeur : Les frais énormes payés pour créer les inscriptions vont entièrement aux mineurs (actifs ancrés perdus), sans nourrir l’écosystème du jeton.

-

Manque d’applications utiles : Les inscriptions ne résolvent pas le problème du développement continu d’un jeton, car elles manquent d’applications concrètes.

3.2. L’essor de Pumpfun et le phénomène des memecoins

Les memes existent depuis longtemps, originellement comme phénomène culturel. Le monde réel considère que le concept de NFT, proposé par Hal Finney en 1993, en est l’origine. Ce sont les créations sur Counterparty, lancé en 2014, comme les Rare Pepes (la grenouille triste transformée en NFT), qui ont popularisé les memes via la technologie NFT. Un meme, traduit par « mème », peut être une image, une phrase, une vidéo ou un GIF animé.

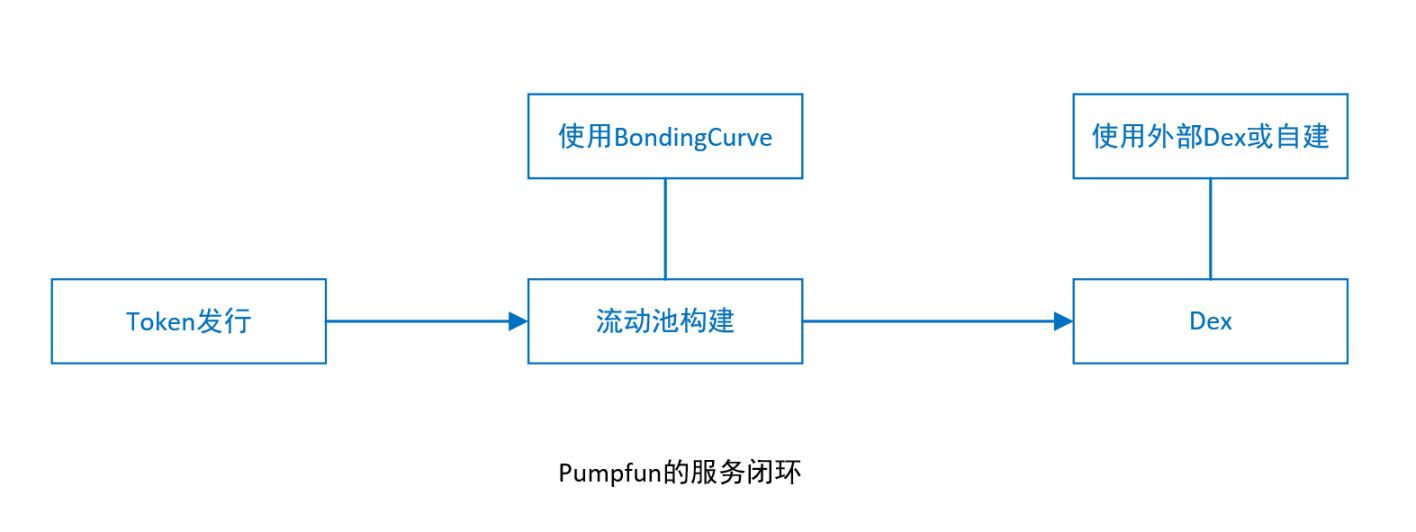

Les memes ayant déjà pris leur essor dans le domaine NFT, et avec la maturation de certaines technologies, les memecoins ont commencé à apparaître. En 2024, la plateforme Pump.fun, basée sur Solana, a rapidement grimpé en puissance, devenant le principal terrain d’émission des memecoins. Grâce à un processus simple et complet (ICO + LP + DEX) et à des mécanismes spéculatifs, Pump.fun a eu un fort impact en 2024. Selon moi, la principale contribution de Pump.fun est d’avoir combiné trois services séparés en un cycle fermé complet : émission du jeton, création du pool de liquidité, cotation sur une DEX décentralisée.

Au début, la proportion de jetons sur Pumpfun listés sur une DEX (appelée « taux de diplomation » dans le secteur) était très faible, seulement 2 à 3 %, ce qui montre que la fonction ludique l’emportait sur la fonction marchande, conforme à la nature du meme. Mais en période de pointe, ce taux dépassait souvent 20 %, transformant la plateforme en pure machine à spéculation.

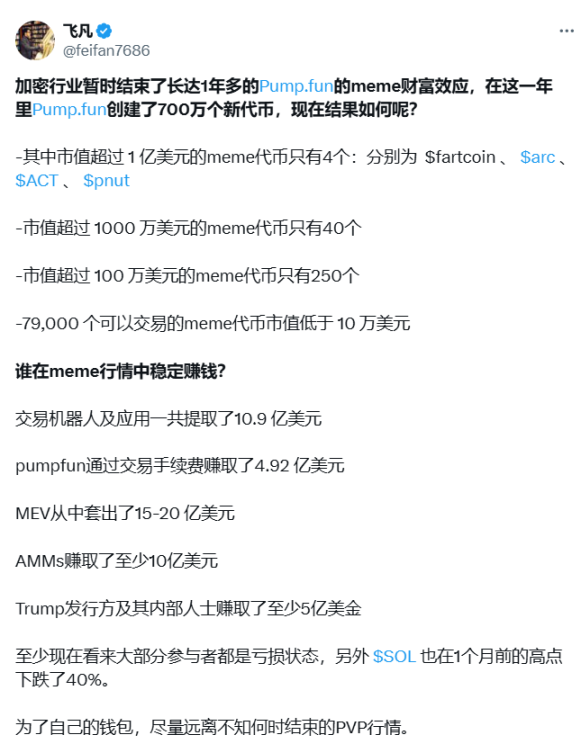

Une analyse publiée sur Twitter illustre bien les problèmes du modèle memecoin. (Fiabilité des données non vérifiée par l’auteur.)

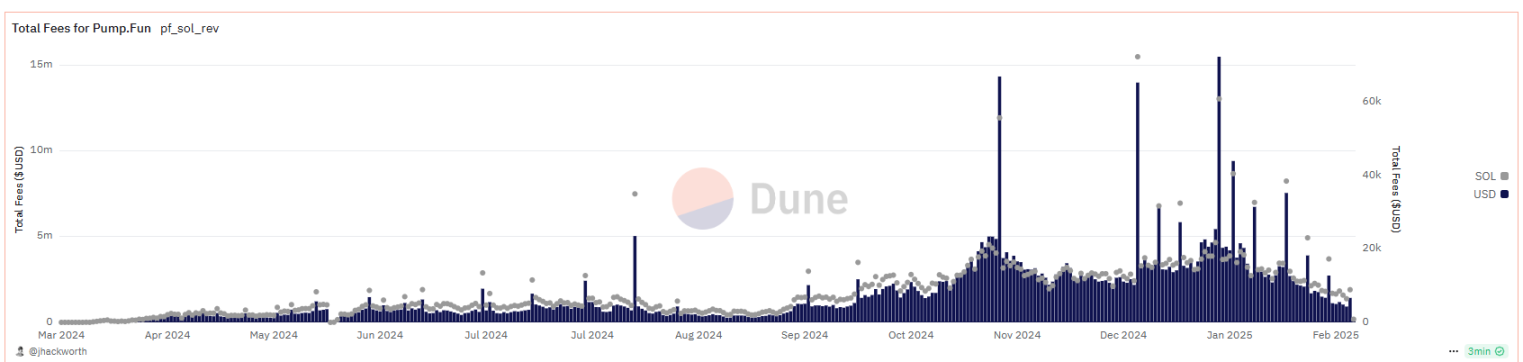

Les revenus totaux de Pumpfun approchent les 600 millions de dollars, au point que l’ancien président américain Trump et sa famille ont lancé leurs propres jetons, illustrant l’apogée des memecoins. Selon les analyses sur Dune, les memecoins traversent un cycle typique : émergence, croissance, puis explosion.

Principaux problèmes des memecoins

(1) Fraude systémique et effondrement de la confiance : Selon les données de Dune, environ 85 % des jetons sur Pump.fun sont des arnaques, les fondateurs réalisant en moyenne leurs profits en seulement 2 heures.

(2) Publicité mensongère généralisée : Faux parrainages par des influenceurs (KOL), volumes de transactions falsifiés (grâce à des robots), par exemple le jeton MOON prétendant avoir le soutien de Musk, en réalité un montage Photoshop.

(3) Distorsion de l’écosystème : Effet d’aspiration de liquidité, les memecoins consomment énormément de ressources en chaîne, étouffant le développement des projets normaux (ex : baisse de 30 % de la TVL des protocoles DeFi sur Solana). Cela chasse les vrais utilisateurs. Les petits investisseurs, incapables de rivaliser avec les bots et les transactions internes, finissent par quitter le marché. Certains projets vont jusqu’à utiliser leurs fonds d’investissement pour manipuler un memecoin et s’enrichir rapidement.

Les memecoins, partant d’une fonction ludique, sont passés en phase intermédiaire à un PVP (Joueur contre Joueur), puis à un PVB (Joueur contre Bot), devenant ainsi un outil entre les mains d’experts pour exploiter les petits investisseurs. L’absence totale de valeur injectée de manière durable est un problème grave ; tant qu’il ne sera pas résolu, les memecoins finiront par disparaître.

4. Quels projets veulent les utilisateurs ou le marché ?

En retracant l’histoire des projets Web3, nous comprenons les origines historiques, avantages et inconvénients des jetons VC, ainsi que les phénomènes des inscriptions et des memecoins impulsés par Pumpfun. Tous sont des produits du développement du secteur. À travers cette analyse, nous voyons que des problèmes clés persistent dans le développement actuel des projets Web3.

Note : Les jetons VC et les memecoins révèlent-ils tous les problèmes ? Ou seulement les principaux enjeux actuels ?

4.1. Synthèse des problèmes identifiés

D’après les sections précédentes, voici les problèmes actuels des projets Web3 :

1. Nécessité d’une motivation durable pour construire : Il ne faut pas que certaines personnes reçoivent trop d’argent trop tôt. Les détenteurs de jetons et les contributeurs doivent être récompensés continuellement, plutôt que d’être découragés ou dupés.

2. Réduction ou élimination du PVP : Il s’agit surtout d’être plus équitable, de limiter les manipulations par les gros acteurs. Un vrai lancement équitable est donc valorisé. Mais une fois sur la DEX, c’est encore une course à qui vend le plus vite, car la valeur du pool est fixe — les premiers arrivés prennent tout.

Comment résoudre ces problèmes ?

1. Gestion du projet : Ne pas laisser l’équipe projet ou les VC obtenir trop de fonds trop tôt. Soit imposer des conditions de déploiement des fonds sous surveillance, soit redistribuer les fonds aux contributeurs actifs.

2. Injection durable de valeur externe : Cela résout le problème du PVP, récompense les détenteurs et bâtisseurs à long terme. Une injection continue de valeur extérieure peut soutenir financièrement les vrais bâtisseurs, donner aux détenteurs des perspectives de croissance à moyen-long terme, et réduire les fuites précoces de jetons.

Ces conclusions simples ne suffisent pas à décrire clairement les enjeux. Pour la gestion du projet, il faut analyser les parties prenantes de l’écosystème, et examiner dynamiquement les problèmes possibles à chaque étape (émission, circulation, gouvernance).

4.2. Parties prenantes et gestion à différents stades

1. Différentes parties prenantes

La conception du modèle économique est centrale dans les projets Web3. Les principales parties prenantes incluent généralement : l’équipe projet, les investisseurs, la fondation, les utilisateurs et la communauté, les mineurs, les bourses, les market makers, et autres partenaires de l’écosystème. Le modèle économique doit planifier la distribution des jetons et les incitations aux contributions à chaque étape. Il inclut typiquement les proportions allouées, les règles de libération, les mécanismes d’incitation, etc. Ces paramètres varient selon le projet et les contributions réelles, sans valeurs fixes. En dehors du projet, il existe aussi des observateurs (spéculateurs, studios de farmeurs, fraudeurs, etc.).

Il faut à la fois empêcher qu’une partie prenante interne s’approprie trop de valeur (comme dans les projets VC où l’équipe et les investisseurs prennent la majeure partie), et éviter que des acteurs externes (comme les spéculateurs dans les memecoins) profitent indûment.

2. Analyse des problèmes aux étapes d’émission, circulation et gouvernance

(1) Émission des jetons

Plusieurs méthodes d’émission existent. Outre l’extraction (mining) basée sur PoW, on trouve les ICO, STO, IBO, ou encore les distributions gratuites (airdrop) comme pour Ripple. Quelle que soit la méthode, l’émission vise deux objectifs : lever des fonds et distribuer les jetons aux utilisateurs pour les rendre fonctionnels.

(2) Circulation et gestion des jetons

De nombreuses méthodes d’émission existent désormais, permettant une large diffusion des jetons. Mais en raison d’une demande insuffisante et de moyens limités pour gérer la liquidité, de nombreux problèmes surviennent en circulation. La gestion se fait souvent via diverses applications : fonction d’échange, staking, seuils d’accès (nombre de jetons ou possession d’un NFT), consommation dans les applications (frais Gas sur les blockchains, frais d’enregistrement ENS, etc.).

Les jetons libérés trop tôt (entre la ligne rouge et verte) doivent être verrouillés via des mécanismes de liquidité, pour éviter qu’une partie prenante ne les récupère prématurément. La gestion de ces jetons bloqués et des progrès du projet relève de la gouvernance.

3. Problèmes de gouvernance

Dans les projets Web3, le contrôle direct se fait via les mécanismes de consensus et la conception du modèle économique. Les jetons contrôlent l’offre et la consommation de ressources. Ce modèle joue un rôle crucial, mais ses limites apparaissent quand il ne peut plus assurer certaines fonctions. Là où le modèle économique ne suffit pas, d’autres mécanismes doivent compléter. La gouvernance communautaire complète ainsi les zones où le modèle économique est inefficace.

Le monde blockchain, grâce à sa décentralisation et à ses règles programmées, a vu naître des organisations DAO et DAC, comparables aux entreprises centralisées traditionnelles dans le monde réel.

Combiner DAO et fondation permet une meilleure gestion des fonds et de l’écosystème, tout en assurant flexibilité et transparence. Les membres de la DAO doivent remplir certains critères et inclure autant que possible les principales parties prenantes et institutions tierces. Si l’on considère une bourse comme tiers, pourrait-on appliquer la suggestion de Jason : la bourse aurait un droit et un rôle de supervision et de certification ? L’incident récent de manipulation par les market makers GoPlus et Myshell montre que Binance a déjà joué ce rôle.

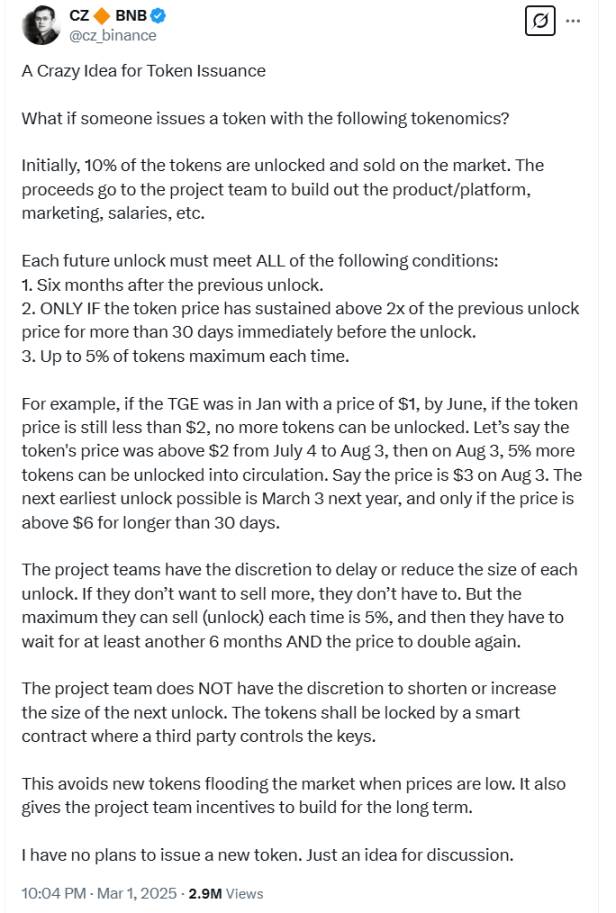

Cette structure de gestion permettrait-elle aussi de mieux mettre en œuvre le modèle proposé par CZ dans « A Crazy Idea for Token Issuance » ? Prenons comme exemple son idée de gouvernance, illustrée ci-dessous :

(1) Initialement, 10 % des jetons sont débloqués et vendus sur le marché. Les recettes servent au développement produit, marketing, salaires, etc. (Excellente idée, mais qui supervise ? Confier cette tâche à l’organisation DAO du projet, avec trésorerie et supervision tierce, serait meilleur.)

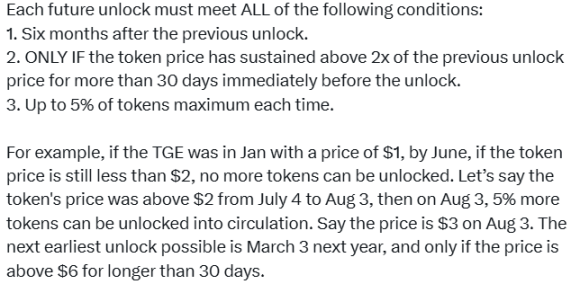

(2) Chaque futur déblocage dépend de conditions préalables. (Ce mécanisme vise à encadrer le travail continu après la phase initiale et la gestion de la liquidité. S’il est géré par la DAO, l’efficacité serait supérieure.)

(3) L’équipe projet peut reporter ou réduire un déblocage. S’ils ne veulent pas vendre, ils n’y sont pas obligés. Mais chaque vente ne peut excéder 5 %, suivi d’un délai d’au moins 6 mois, et le prix doit doubler. (Cette décision devrait être prise par une institution tierce comme la DAO. Transformer le pouvoir de l’équipe en pouvoir de la DAO évite les abus. Comme l’équipe fait partie intégrante de la DAO, les effets secondaires seraient minimes.)

(4) L’équipe projet ne peut pas modifier la taille ou le calendrier des futurs déblocages. Les jetons doivent être verrouillés par un contrat intelligent contrôlé par un tiers. Cela évite l’injection massive de nouveaux jetons en période de baisse. Cela incite aussi l’équipe à construire à long terme. (Ce dispositif souligne encore plus le besoin d’une institution tierce, offrant une meilleure maîtrise que le seul contrat intelligent. En réalité, CZ a inconsciemment esquissé une idée de DAO.)

Bien sûr, ceci n’est qu’un exemple. La gouvernance réelle des projets couvre bien d’autres aspects. Avec le développement actuel du Web3, ces solutions s’amélioreront progressivement, corrigées par la pratique pour aboutir à de meilleures méthodes concrètes.

4.3. Comment assurer une construction durable (capture et injection de valeur)

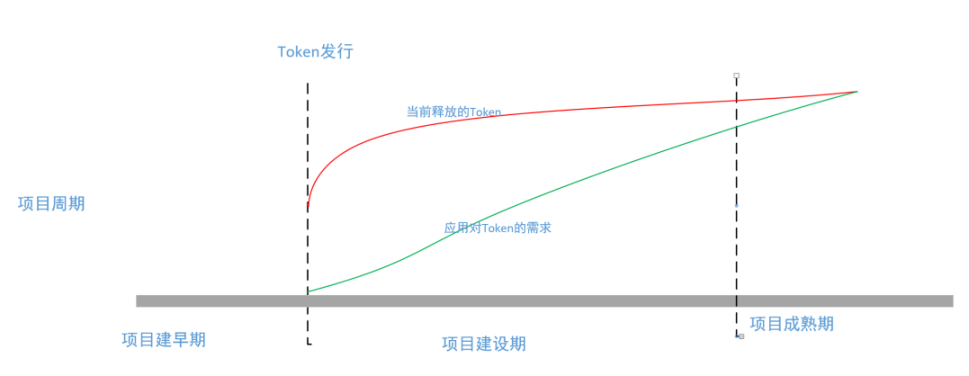

Sans innovation technologique et applicative, les projets actuels, basés sur la promotion verbale, ne peuvent pas durer longtemps. Ils retomberont dans les mêmes pièges que les jetons VC et memecoins. En réalité, Pumpfun offre un cadre intéressant de référence. Son explosion, puis son déclin, sont dus à un élément manquant : l’empowerment du jeton (aussi appelé capture et injection de valeur). Voir illustration ci-dessous.

Sur le schéma, on voit que dans les projets VC, après la cotation, l’équipe obtient un retour substantiel et perd toute motivation pour poursuivre le développement. Car continuer comporte des risques élevés sans récompenses suffisantes. Se reposer est donc la meilleure option. Seules quelques équipes idéalistes et capables continuent, mais elles sont rares. Le modèle memecoin de Pumpfun ne prévoit aucune valorisation ultérieure, donc tout le monde court pour vendre en premier. Alors pourquoi des memecoins comme Dogecoin continuent-ils de monter ? Selon moi, plusieurs raisons, que j’approfondirai ailleurs.

Comment assurer une injection durable de valeur ? Quelles formes d’empowerment ?

En repensant aux cas antérieurs : comment les protocoles DeFi capturent-ils de la valeur via le mining de liquidité ? Comment les projets NFT injectent-ils de la valeur externe via les royalties ? Comment les DAO accumulent-elles de la valeur par les contributions communautaires ? Avec la maturité du Web3, de plus en plus de « cas d’usage » apparaissent, créant ainsi davantage de points de connexion de valeur.

La capture de valeur et l'injection externe sont les deux piliers des modèles économiques Web3. Le premier concerne la rétention, le second l'apport. Des termes plus populaires comme « accumulation de valeur », « effet de cercle vertueux » illustrent mieux leur interaction dynamique, tandis que « empowerment du jeton » ou « externalités positives » s’attaquent au design fonctionnel.

Le défi central est d’équilibrer incitations à court terme et valeur à long terme, en évitant les modèles théoriques creux ou les boucles de Ponzi.

5. Analyse des deux précédents marchés haussiers et perspectives de la prochaine vague

Les sections précédentes ont analysé les problèmes actuels des jetons VC et memecoins. Résoudre ces problèmes pourrait-il déclencher le prochain marché haussier ? Revenons d’abord sur les deux bulles de 2017 et 2021.

Note : Les informations ci-dessous proviennent en partie de recherches en ligne, d’échanges avec DeepSeek et ChatGPT, mais aussi de mon expérience personnelle des marchés haussiers de 2017 et 2021. Mon équipe développe actuellement des produits sur l’écosystème Bitcoin, ce qui ajoute une dimension subjective à cet article.

5.1. La frénésie des ICO en 2017

Le marché haussier de 2017 dans la blockchain résulte d’une combinaison de facteurs techniques, écologiques et macroéconomiques. Voici les causes principales, selon les analyses professionnelles et la littérature spécialisée :

(1) Frénésie des ICO (Offres initiales de jetons)

Le standard ERC-20 d’Ethereum a abaissé le seuil d’émission de jetons, permettant à de nombreux projets de lever des fonds (plus de 5 milliards de dollars en un an).

(2) Scission du Bitcoin et débat sur la scalabilité

Le désaccord au sein de la communauté Bitcoin sur les solutions d’extension (SegWit vs gros blocs) a conduit à une scission. En août 2017, Bitcoin Cash (BCH) est né, attirant l’attention sur la rareté du BTC et son évolution technologique. Le prix du BTC est passé de 1 000 $ en janvier à 19 783 $ en décembre, un record historique.

(3) Montée en puissance de l’écosystème des contrats intelligents d’Ethereum

Les outils de développement de contrats intelligents et d’applications décentralisées (DApp) se sont perfectionnés, attirant des développeurs. Les concepts de finance décentralisée (DeFi) ont germé, et des DApp comme CryptoKitties ont déclenché un engouement massif.

(4) Liquidité mondiale abondante et absence de régulation

La politique monétaire accommodante (taux bas) en 2017 a poussé les capitaux vers des actifs risqués à rendement élevé. Les régulations sur les ICO et les cryptomonnaies n’étaient pas encore en place, laissant libre cours à la spéculation.

Le marché haussier de 2017 a posé les bases de l’infrastructure du secteur (portefeuilles, bourses), attiré des talents techniques et de nouveaux utilisateurs, mais a aussi exposé les problèmes de fraude et d’absence de régulation, poussant l’industrie, après 2018, vers la conformité et l’innovation (DeFi, NFT).

5.2. L’été DeFi de 2021

Le marché haussier de 2021 résulte d’une convergence d’écosystèmes, facteurs macroéconomiques, innovations technologiques et entrée massive des institutions. Voici les principales causes :

(1) Explosion et maturité du DeFi (Finance décentralisée)

-

Maturité des contrats intelligents d’Ethereum et tests de solutions d’extension Layer 2 (Optimism, Arbitrum), réduisant coûts et latences. Explosion d’applications : Uniswap V3, Aave, Compound. La valeur totale bloquée (TVL) passe de 1,8 milliard à 25 milliards de dollars en un an, attirant capitaux et développeurs.

-

Agriculture de rendement (Yield Farming) : Des rendements annuels élevés (APY) attirent les fonds de particuliers et d’institutions. À l’époque, YF (« Big Uncle Yield ») a dépassé le prix du BTC.

(2) Percée et mainstreaming des NFT (jetons non fongibles)

-

L’œuvre NFT de Beeple « Everydays: The First 5000 Days » est vendue 69 millions de dollars chez Christie’s. Les projets CryptoPunks, Bored Ape Yacht Club (BAYC) dépassent la centaine de milliards de capitalisation. L’essor des places de marché NFT comme Opensea.

(3) Entrée massive des capitaux institutionnels

-

Tesla annonce l’achat de 1,5 milliard de dollars de Bitcoin et accepte les paiements en BTC.

-

MicroStrategy continue d’acheter du Bitcoin (124 000 BTC détenus fin 2021).

-

Le Canada approuve le premier ETF Bitcoin (Purpose Bitcoin ETF, février 2021).

-

Coinbase entre en bourse sur Nasdaq (valorisation 86 milliards de dollars).

(4) Contexte macroéconomique mondial et politique monétaire

-

Excès de liquidité : La Fed maintient un taux zéro et la politique d’assouplissement quantitatif, poussant les capitaux vers les actifs risqués.

-

Inflation anticipée : L’indice CPI américain dépasse 7 %, le Bitcoin est perçu par certains comme un « or numérique » contre l’inflation.

(5) Acceptation grandissante par la société

-

Extension des cas d’usage : PayPal autorise l’achat/vente de cryptomonnaies, Visa permet les règlements en USDC.

-

El Salvador adopte le Bitcoin comme monnaie légale (septembre 2021).

-

Effet des célébrités : Musk, Snoop Dogg mentionnent fréquemment les cryptomonnaies et NFT.

(6) Concurrence et innovation multi-chaînes

-

Montée de nouvelles blockchains : Solana, Avalanche, Polygon attirent utilisateurs et développeurs grâce à leurs faibles frais et haut débit (TPS élevé).

-

Avancées cross-chain : Les protocoles Cosmos et Polkadot favorisent l’interopérabilité des actifs.

(7) Culture des memes et communautés

-

Projets virals : Dogecoin (DOGE) et Shiba Inu (SHIB) connaissent une hausse spectaculaire due aux réseaux sociaux (DOGE +12 000 % en un an).

-

Frénésie des petits investisseurs : Reddit (WSB) et TikTok poussent les investisseurs particuliers à entrer sur le marché.

Impact sur les marchés suivants

Le marché haussier de 2021 a accéléré l’institutionnalisation, la conformité et la diversification technologique du secteur, mais a aussi exposé les failles : piratages DeFi, bulle NFT. Depuis, l’industrie se recentre sur :

-

Conformité réglementaire : La SEC américaine renforce l’examen des stablecoins et jetons assimilables à des valeurs mobilières.

-

Développement durable : Passage d’Ethereum à la preuve d’enjeu (The Merge), exploration de l’énergie propre par les mineurs Bitcoin.

-

Narratif Web3 : Métavers, DAO (organisations autonomes décentralisées) deviennent les nouveaux axes.

5.3. Quand arrivera le prochain marché haussier ? 2025 ? Quel thème ?

Voici une analyse prospective des moteurs potentiels d’un marché haussier en 2025, combinant tendances sectorielles, innovations technologiques et contexte macroéconomique :

(1) Adoption massive du Web3 et montée en puissance de la souveraineté utilisateur

Applications concrètes : Réseaux sociaux décentralisés (Nostr, Lens Protocol), jeux en chaîne (GameFi AAA), identité décentralisée (DID) deviennent mainstream. La propriété des données et la redistribution des revenus transforment Internet traditionnel.

Événements clés : Intégration de la blockchain par Meta, Google, permettant le transfert interplateformes des données utilisateurs.

Technologies : Preuves à divulgation nulle (ZKP) et chiffrement homomorphe complet (FHE) matures, assurant confidentialité et conformité.

(2) Fusion profonde entre IA et blockchain

Réseaux d’IA décentralisés : Marchés de puissance de calcul basés sur blockchain (Render Network) et traçabilité des données d’entraînement des modèles IA (Ocean Protocol) brisent le monopole des IA centralisées.

Économie des agents autonomes : DAO pilotés par IA (AutoGPT) exécutant automatiquement transactions et gouvernance, augmentant l’efficacité et créant de nouveaux modèles économiques.

(3) Interopérabilité entre monnaies numériques des banques centrales (CBDC) et stablecoins

Impulsion politique : Lancement des CBDC dans les grandes économies (euro numérique, dollar numérique), formant un réseau mixte avec les stablecoins conformes (USDC, EUROe).

Règlement interbancaire : Banque des Règlements Internationaux (BRI) dirige un protocole d’interopérabilité CBDC, faisant des cryptomonnaies un pilier des paiements transfrontaliers.

(4) Renaissance de l’écosystème Bitcoin et innovations Layer 2

Explosion des Layer 2 Bitcoin : Capacité du Lightning Network en constante croissance, protocole TaprootAssets, RGB permettant l’émission d’actifs sur Bitcoin, Stacks ajoutant les contrats intelligents.

Évolution du custody institutionnel : BlackRock, Fidelity lancent des options ETF Bitcoin et des services de prêt, libérant les attributs financiers du Bitcoin.

(5) Cadre réglementaire clarifié et entrée totale des institutions

Conformité mondiale : Adoption aux États-Unis et en Europe de lois similaires au MiCA, définissant la classification des jetons et les licences d’échange.

Intégration financière traditionnelle : JP Morgan, Goldman Sachs lancent des produits dérivés et structurés en cryptos, les fonds de pension dépassent 2 % d’allocation en cryptomonnaies.

(6) Narratif géopolitique et dés-dollarisation

Demande de refuge : Crises Ukraine, Taiwan, etc., renforcent le rôle des cryptos comme outil neutre de règlement.

Diversification des réserves : Pays BRICS émettent un jeton de règlement commercial basé sur blockchain, certains États notent leur dette en Bitcoin.

(7) Culture Meme 3.0 et transformation en DAO communautaire

Prochaine génération de memecoins : Projets combinant contenu généré par IA (AIGC) et NFT dynamiques (ex : « chien immortel » piloté par IA), la communauté décidant via DAO de l’évolution de la licence IP.

Révolution des fans : Stars comme Taylor Swift, BTS émettent des jetons fans, débloquant du contenu exclusif et partageant les revenus.

Note : Pour ne rien omettre, cette analyse inclut un large éventail de possibilités.

À partir de l’analyse des marchés haussiers de 2017 et 2021, et des perspectives 2025, on peut se faire une idée illustrée ci-dessous.

Pour le modèle :

Les inscriptions de 2023 et le phénomène Pumpfun de 2024 sont des signes possibles d’un prochain marché haussier. Si leurs problèmes sont résolus et qu’un modèle plus solide émerge, cela pourrait déclencher une bulle, probablement toujours lié à l’émission et au trading d’actifs.

Pour le secteur :

Deux domaines principaux sont probables : (1) Le domaine purement Web3 ; (2) La fusion IA et Web3.

Analyse détaillée :

(1) L’adoption massive du Web3 et la souveraineté utilisateur : Je pense que l’infrastructure n’est pas encore assez mature, et l’effet de richesse insuffisant. Cela peine à devenir le moteur principal d’un marché haussier, ou du moins pas le facteur dominant cette fois-ci.

(2) La fusion profonde entre IA et Web3 : La puissance de l’IA est désormais connue de tous. Ce domaine pourrait-il porter un marché haussier ? Difficile à dire… Personnellement, je pense que c’est encore un peu prématuré. Mais ce domaine est imprévisible : des phénomènes comme DeepSeek ou Manus peuvent exploser soudainement, chose courante dans le domaine

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News