Pourquoi la capitalisation du marché crypto a-t-elle perdu 900 milliards de dollars alors que celle des stablecoins atteint un nouveau record historique ?

TechFlow SélectionTechFlow Sélection

Pourquoi la capitalisation du marché crypto a-t-elle perdu 900 milliards de dollars alors que celle des stablecoins atteint un nouveau record historique ?

Caisse pleine en USDT, je suis le « meilleur trader ».

Auteur : shushu, BlockBeats

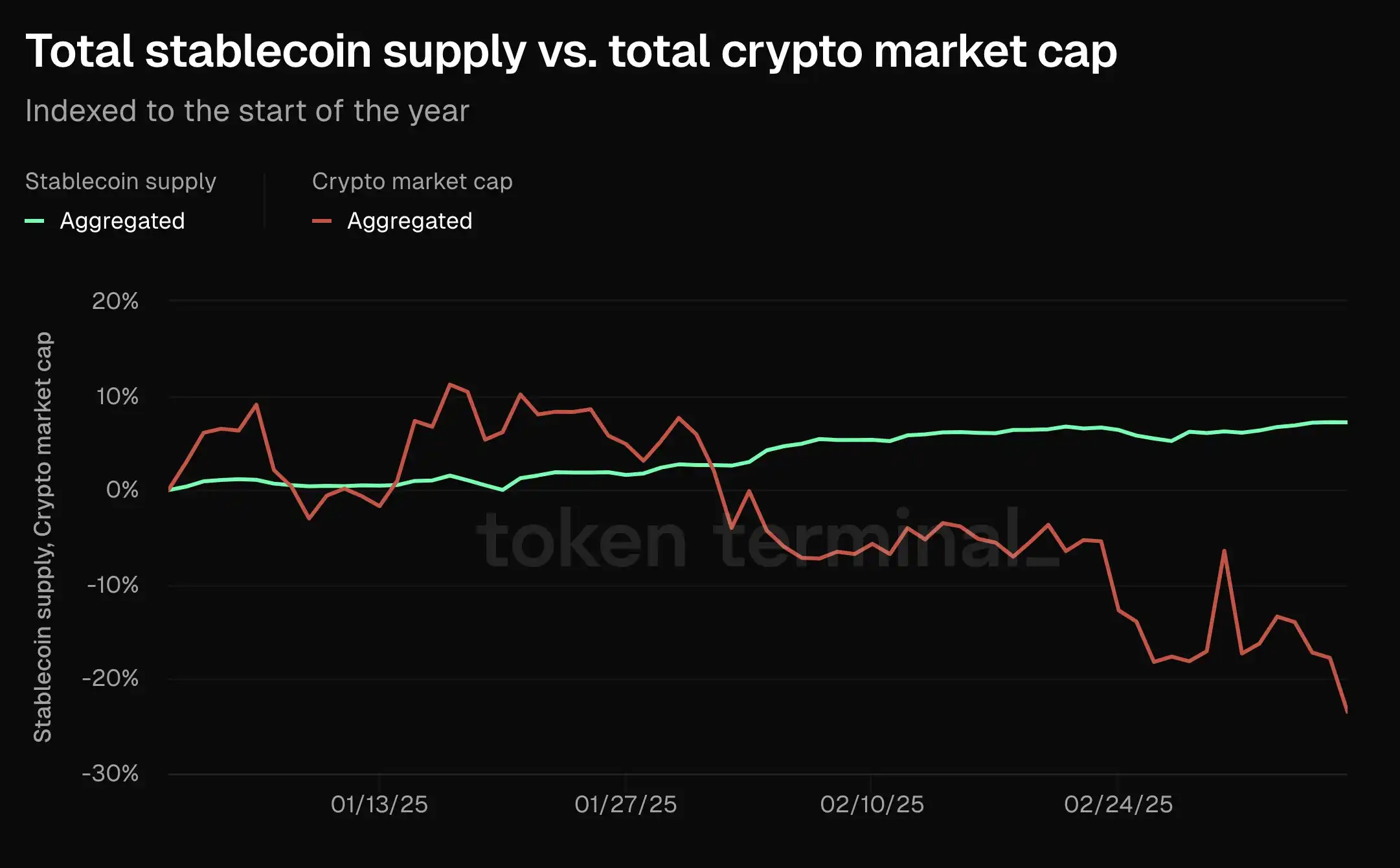

Depuis l'entrée en fonction de Trump, la capitalisation boursière totale des cryptomonnaies a fondu d'environ 900 milliards de dollars, mais celle des stablecoins a augmenté de 1,03 % au cours de la dernière semaine, dépassant les 227 milliards de dollars, un nouveau record historique. La communauté se demande alors quelles sont les raisons derrière cette hausse à contre-courant de la capitalisation des stablecoins ?

Avec la capitalisation des stablecoins franchissant un nouveau sommet historique, Sam, cofondateur de Frax Finance, a déclaré sur X que « pour les stablecoins, un marché baissier est en réalité un marché haussier ». Il a ajouté : « Une baisse des prix signifie aussi une appréciation du dollar. Dans ce contexte, les émetteurs de dollars numériques sur blockchain seront les plus grands bénéficiaires, particulièrement avec des régulations favorables à venir. »

Récemment, Ki Young Ju, PDG de CryptoQuant, a également publié une analyse affirmant que le cycle traditionnel de rotation des capitaux vers les altcoins (« saison des altcoins ») appartient désormais au passé. « Le cycle dominé par le Bitcoin s'est essentiellement terminé sous l'effet de la réglementation et de l'adoption institutionnelle. Les nouveaux flux de capitaux circuleront désormais via les stablecoins ou des altcoins largement adoptés — ce qui diffère fondamentalement de la traditionnelle "saison des altcoins". »

Dans un contexte où les actifs cryptos et les actions américaines subissent tous deux une pression baissière et une volatilité accrue, les stablecoins connaissent une ascension à contre-courant, renforçant ainsi l'hégémonie du dollar, et pourraient bien être les principaux gagnants de ces turbulences récentes.

Assouplissement réglementaire

Le 27 février, la sénatrice américaine favorable aux cryptomonnaies Cynthia Lummis a déclaré lors de la première audience du sous-comité des actifs numériques du Sénat américain : « Nous sommes sur le point d’élaborer un cadre législatif bipartite pour les stablecoins et la structure du marché. »

Par ailleurs, durant la première conférence cryptographique de la Maison Blanche vendredi dernier, peu médiatisée, Trump a exprimé son souhait de recevoir avant la pause du Congrès en août un projet de loi sur les stablecoins afin de faire avancer la réforme de la régulation fédérale des cryptomonnaies, réaffirmant son objectif de voir le dollar « conserver durablement sa position dominante ».

Le secrétaire au Trésor américain Scott Bessent a promis d’utiliser les actifs numériques pour consolider la position du dollar en tant que monnaie de réserve mondiale. Il a déclaré : « Nous allons approfondir notre réflexion sur le régime des stablecoins. Comme l’a indiqué le président Trump, nous maintiendrons la position des États-Unis en tant que principale monnaie de réserve mondiale, et nous utiliserons les stablecoins pour y parvenir. »

Ces déclarations reflètent les préoccupations du gouvernement américain face aux incertitudes macroéconomiques et géopolitiques, facteurs susceptibles de réduire la demande étrangère d’obligations américaines, ce qui pourrait entraîner une hausse des rendements obligataires. Au cours de l’année écoulée, les deux plus grands détenteurs étrangers d’obligations américaines, le Japon et la Chine, ont continué à réduire leurs avoirs.

Pour préserver le statut du dollar comme monnaie de réserve mondiale, il est crucial de garantir une demande internationale soutenue pour la dette américaine. En détenant des obligations américaines comme actifs de réserve, les stablecoins peuvent à la fois contribuer à contenir les rendements obligataires et étendre davantage la circulation mondiale du dollar. Les stablecoins doivent disposer de réserves suffisantes en dollars pour faire face aux demandes de rachat des investisseurs. À ce jour, Tether figure déjà parmi les plus grands détenteurs d’obligations américaines à trois mois.

La capitalisation totale des stablecoins a bondi de 50 milliards de dollars depuis l’élection de Trump ; source : DeFiLlama

Sur le plan politique, deux projets de loi sur les stablecoins ont été proposés aux États-Unis : le STABLE Act (« Stablecoin Transparency and Accountability Act ») à la Chambre des représentants, et le GENIUS Act (« Generational Innovation and Opportunity through United States Stablecoins Act ») au Sénat. Ces textes visent à encadrer les émetteurs de stablecoins via des exigences de licence, des règles de gestion des risques et une couverture intégrale des réserves à hauteur de 1:1.

Bien que proposant des cadres différents, les deux projets convergent sur des mesures rigoureuses de conformité. Ils soutiennent tous deux les stablecoins privés adossés au dollar, tout en interdisant les monnaies numériques de banque centrale (CBDC).

Les principales différences incluent :

· Surveillance réglementaire (le GENIUS permet aux États de superviser les émetteurs jusqu’à ce que leur capitalisation atteigne 10 milliards de dollars ; le STABLE autorise à sortir du cadre fédéral si les réglementations étatiques respectent certaines normes)

· Exigences de réserves (le STABLE autorise les obligations publiques, dépôts bancaires et réserves de banque centrale ; le GENIUS inclut en outre les fonds monétaires et les opérations de pension inversées)

· Protection des consommateurs (le GENIUS met l’accent sur la transparence et l’exécution, tandis que le STABLE exige une couverture 1:1 complète et interdit les stablecoins algorithmiques)

Une réglementation plus stricte pourrait remettre en question la domination de Tether, car les deux projets imposent des audits mensuels, la séparation des actifs et des rapports détaillés, pouvant forcer les plateformes à retirer les stablecoins non conformes, à l’instar de l’impact du règlement MiCA en Europe. Toutefois, ces lois ouvriraient également la voie à la légalisation des stablecoins, attirant ainsi davantage d’institutions, tout en créant des barrières pour les émetteurs peu transparents. Si adoptées, elles établiraient des directives claires pour les émetteurs, assurant stabilité et conformité du marché.

Ce matin, la journaliste d’FOX Business Eleanor Terrett a annoncé sur les réseaux sociaux : « D’après mes informations, une version mise à jour du projet de loi sur les stablecoins du sénateur républicain Bill Hagerty — le GENIUS Act — sera publiée ce soir (heure locale). Ce matin encore, le comité bancaire du Sénat américain prévoit toujours d’examiner ce texte jeudi. »

Le nouveau document élargit les clauses de réciprocité concernant les stablecoins utilisés dans les paiements internationaux, et ajoute des exigences en matière de réserves, de supervision, de lutte contre le blanchiment d’argent et le financement du terrorisme, de conformité aux sanctions, de liquidité et de gestion des risques, dans le but de stimuler les transactions internationales et d’assurer l’interopérabilité avec les stablecoins libellés en dollars à l’étranger.

Boom du FOMO autour des stablecoins : quelles opportunités à venir ?

Dans un contexte où Trump a clairement exprimé son désir d’avoir un cadre législatif clair sur les stablecoins avant août, des pays comme le Japon et la Thaïlande, ainsi que divers départements gouvernementaux américains, intensifient leurs efforts pour adopter les stablecoins.

Le 10 mars, la Commission des valeurs mobilières de Thaïlande a officiellement reconnu les stablecoins USDT et USDC comme cryptomonnaies conformes à la réglementation. Cette approbation ouvre la voie à des transactions légales en Thaïlande, facilite leur cotation sur des plateformes régulées, et jette les bases de leur utilisation généralisée dans les paiements locaux.

Le même jour, le cabinet japonais a approuvé une proposition de réforme des lois encadrant les courtiers en cryptomonnaies et les stablecoins. Selon l’annonce de l’Autorité des services financiers (FSA), une résolution ministérielle a été adoptée pour modifier la « Loi sur les services de paiement ». Ce texte permettra aux entreprises de cryptomonnaies d’opérer en tant qu’« intermédiaires commerciaux », dispensant ainsi les courtiers de demander les mêmes licences que celles requises pour les plateformes d’échange ou les portefeuilles numériques. La loi accorde également plus de flexibilité aux émetteurs de stablecoins concernant les actifs soutenant leurs jetons.

Par ailleurs, selon le Financial Times, certaines des plus grandes banques et fintech mondiales sont pressées de lancer leurs propres stablecoins, cherchant à s’emparer d’une part du marché des paiements transfrontaliers, qu’elles anticipent transformée par les cryptomonnaies.

Le mois dernier, Bank of America a annoncé son intention d’émettre son propre stablecoin, rejoignant ainsi Standard Chartered, PayPal, Revolut et Stripe, des prestataires de paiement établis qui entendent concurrencer les groupes cryptos tels que Tether et Circle.

Ce changement intervient six ans après l’opposition marquée des régulateurs au stablecoin Libra de Meta, et est désormais stimulé par le soutien explicite du président américain Trump aux cryptomonnaies. « C’est comme vendre des pelles pendant une ruée vers l’or », a commenté Simon Taylor, cofondateur de la société de conseil fintech 11:FS, comparant cette tendance au phénomène de FOMO.

Au-delà de Bank of America, d’autres grands acteurs de la finance traditionnelle (TradFi) se préparent également à l’essor des stablecoins.

· Standard Chartered : développe un projet de stablecoin en dollars HKD

· PayPal : prévoit d’étendre la portée de PYUSD en 2025

· Stripe : acquiert la plateforme de stablecoin Bridge pour 1,1 milliard de dollars

· Revolut : explore la possibilité d’émettre un stablecoin

· Visa : utilise des stablecoins pour les paiements et les activités mondiales

Jusqu’ici, l’augmentation de l’offre de stablecoins a souvent précédé une hausse des prix des cryptomonnaies, car ces jetons servaient principalement d’actifs de trésorerie temporaires entre les opérations. Aujourd’hui, les cas d’usage des stablecoins dépassent largement la spéculation : SpaceX utilise des stablecoins pour les recettes des ventes Starlink en Argentine et au Nigeria ; ScaleAI les utilise pour payer ses prestataires étrangers.

L’opportunité commerciale la plus directe consiste à parier sur les blockchains que les grandes institutions choisiront pour émettre leurs nouveaux stablecoins. Actuellement, Ethereum, Base, Tron et Solana sont les principales candidates. Le 26 février, Jesse Pollak, responsable du protocole Base, a déclaré que l’objectif était de lancer des stablecoins pour toutes les monnaies mondiales sur Base cette année.

Il devient clair que, tant dans le monde on-chain que dans la finance traditionnelle, les acteurs se positionnent autour du dollar américain et des stablecoins américains. Quant à la « saison des altcoins », elle semble effectivement, comme l’a dit le PDG de CryptoQuant, appartenir au passé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News