Tiger Research : Observer les nouvelles tendances du prêt de bitcoins à travers Vield et Coinbase

TechFlow SélectionTechFlow Sélection

Tiger Research : Observer les nouvelles tendances du prêt de bitcoins à travers Vield et Coinbase

Le marché asiatique montre un potentiel de croissance énorme dans le domaine du prêt de bitcoins.

Auteur : Tiger Research Reports

Traduction : TechFlow

Résumé

-

Les prêts garantis par du bitcoin offrent aux utilisateurs un moyen d'obtenir des fonds sans vendre leurs cryptomonnaies. Des entreprises telles que Vield et Coinbase ont innové dans ce domaine, ouvrant la voie au développement de l'industrie.

-

Bien que ce modèle présente des avantages évidents, il fait face à d’importants défis tels que la forte volatilité des cryptomonnaies, les liquidations forcées et l'incertitude réglementaire.

-

Le marché asiatique montre un potentiel de croissance considérable dans le domaine des prêts en bitcoin. Toutefois, la clé du succès réside dans des politiques claires, l'adoption généralisée par les institutions financières et une gestion efficace des risques.

1. Introduction

Le prêt garanti par du bitcoin est un outil financier émergent qui permet aux détenteurs de cryptomonnaies d’obtenir des liquidités sans vendre leurs actifs. Ce modèle gagne progressivement en popularité, avec des institutions spécialisées comme Vield en Australie et Coinbase aux États-Unis qui proposent déjà ce type de service.

Ce type de prêt permet aux utilisateurs d’utiliser leur bitcoin comme garantie tout en conservant la possibilité de bénéficier de sa plus-value future. Avec la montée en puissance des actifs numériques, les prêts garantis par du bitcoin deviennent un complément sérieux aux méthodes traditionnelles de financement.

Cependant, ce modèle comporte également des risques élevés. Contrairement aux garanties classiques comme l’immobilier, le prix du bitcoin est extrêmement volatile, ce qui peut entraîner des liquidations forcées et des pertes pour l'emprunteur.

En outre, le cadre réglementaire entourant les prêts en cryptomonnaies reste flou. Les gouvernements et institutions financières explorent encore comment intégrer ces services dans le système financier existant. Par conséquent, tant les prêteurs que les emprunteurs doivent avancer prudemment dans ce marché porteur mais semé d’embûches.

Ce rapport analysera des cas emblématiques de prêts garantis par du bitcoin, explorera leur potentiel sur le marché asiatique et évaluera les risques associés ainsi que les questions réglementaires.

2. Études de cas occidentales : les modèles de prêt en cryptomonnaies de Coinbase et Vield

2.1 Vield : intégrer les prêts en bitcoin dans la finance traditionnelle

Johnny Phan, PDG de Vield, a dirigé l'an dernier une activité de prêts garantis par des cryptomonnaies s’élevant à 35 millions de dollars. Source : afr.com.

Cette société de crédit basée en Australie cherche à se positionner comme une « banque native aux cryptomonnaies ». Vield propose des prêts garantis par du bitcoin ainsi qu’un produit hybride combinant garanties numériques et immobilières, dans le but d'établir le bitcoin comme une classe d'actifs légitime au sein du système financier, similaire aux titres adossés à des créances hypothécaires traditionnelles. Contrairement aux banques traditionnelles qui reposent principalement sur l'immobilier comme garantie, Vield innove en utilisant le bitcoin et l’Ethereum comme collatéraux, créant ainsi une toute nouvelle catégorie d’actifs.

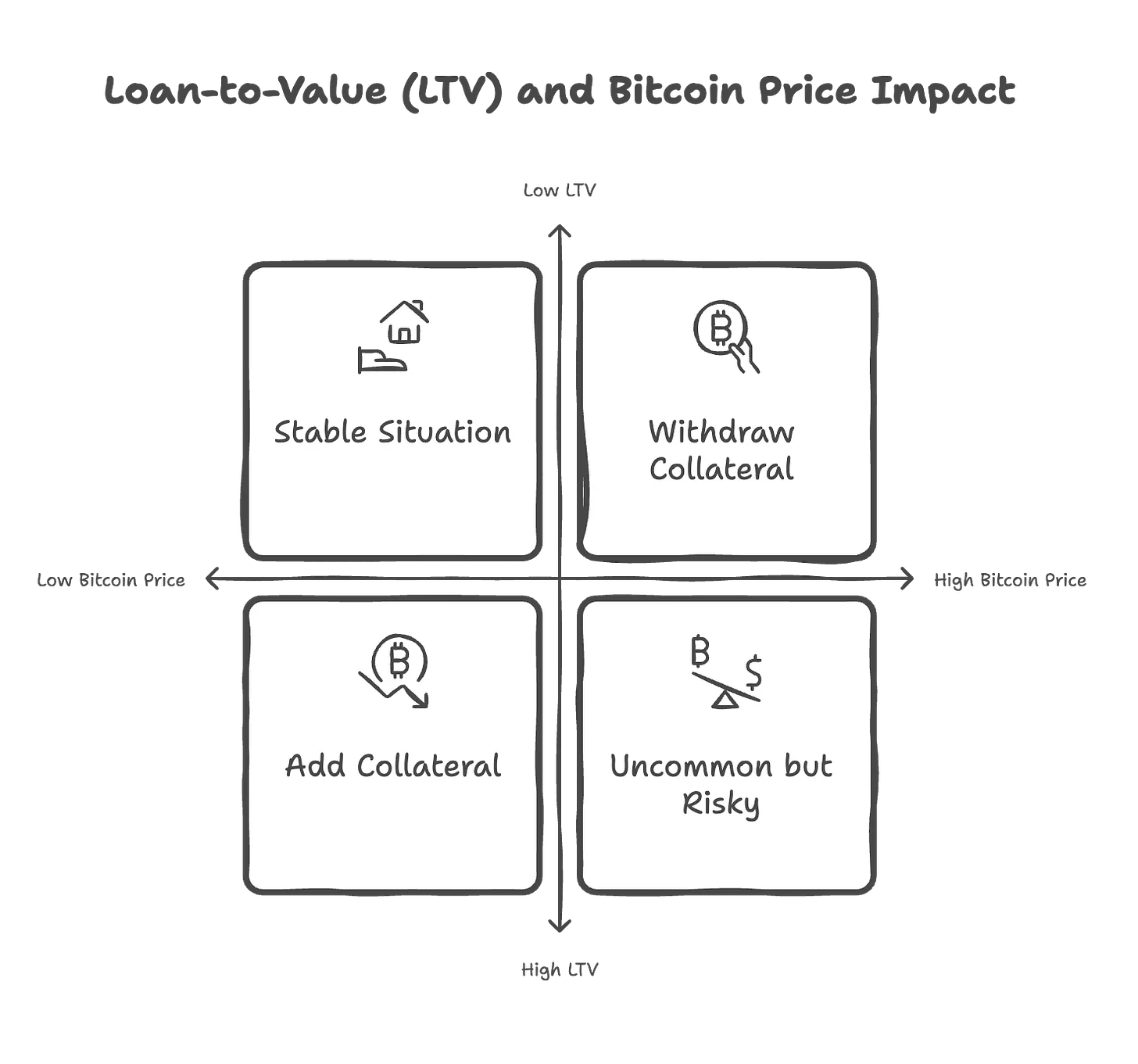

Selon les données de Tiger Research, Vield propose des prêts allant de 2 000 à 2 millions de dollars, sur une durée de 12 mois, avec un taux d’intérêt annuel de 13 % et des frais de traitement de 2 %. Pour un prêt moyen de 120 000 dollars, l’emprunteur doit déposer 1,5 bitcoin (environ 240 000 dollars) en garantie. Si le prix du bitcoin baisse et que le ratio prêt/valeur (LTV) atteint 75 %, l’emprunteur doit ajouter davantage de garantie pour maintenir un LTV à 65 %. En revanche, si le prix du bitcoin augmente, l’emprunteur peut demander à retirer une partie de sa garantie.

Pour assurer la sécurité des fonds, Vield stocke les garanties des emprunteurs dans des portefeuilles numériques sécurisés indépendants, sans jamais mélanger ni réutiliser ces actifs. Toutes les transactions liées aux garanties sont traçables via la blockchain, renforçant ainsi la transparence du prêt. À ce jour, Vield gère environ 35 millions de dollars de prêts sans aucun cas de défaut. Cela démontre que les prêts garantis par du bitcoin ont un potentiel concret dans le secteur des services financiers, malgré la grande volatilité du marché.

Toutefois, les institutions financières traditionnelles restent sceptiques face à ce modèle. Nombre d’entre elles refusent d’accepter les cryptomonnaies comme garantie, principalement en raison de leur forte volatilité et de leur absence de valeur intrinsèque. L’économiste Saul Eslake met en garde contre le fait que, sous pression du marché, les prêts garantis par du bitcoin pourraient exacerber l’instabilité financière, forçant les emprunteurs à liquider leurs actifs à un coût élevé.

Ce phénomène illustre la complexité de l’intégration des cryptomonnaies dans le système financier traditionnel. Certaines institutions commencent à accepter les actifs numériques, tandis que d’autres adoptent une posture prudente.

2.2 Coinbase : des prêts en bitcoin pilotés par la DeFi

Source : Tiger Research.

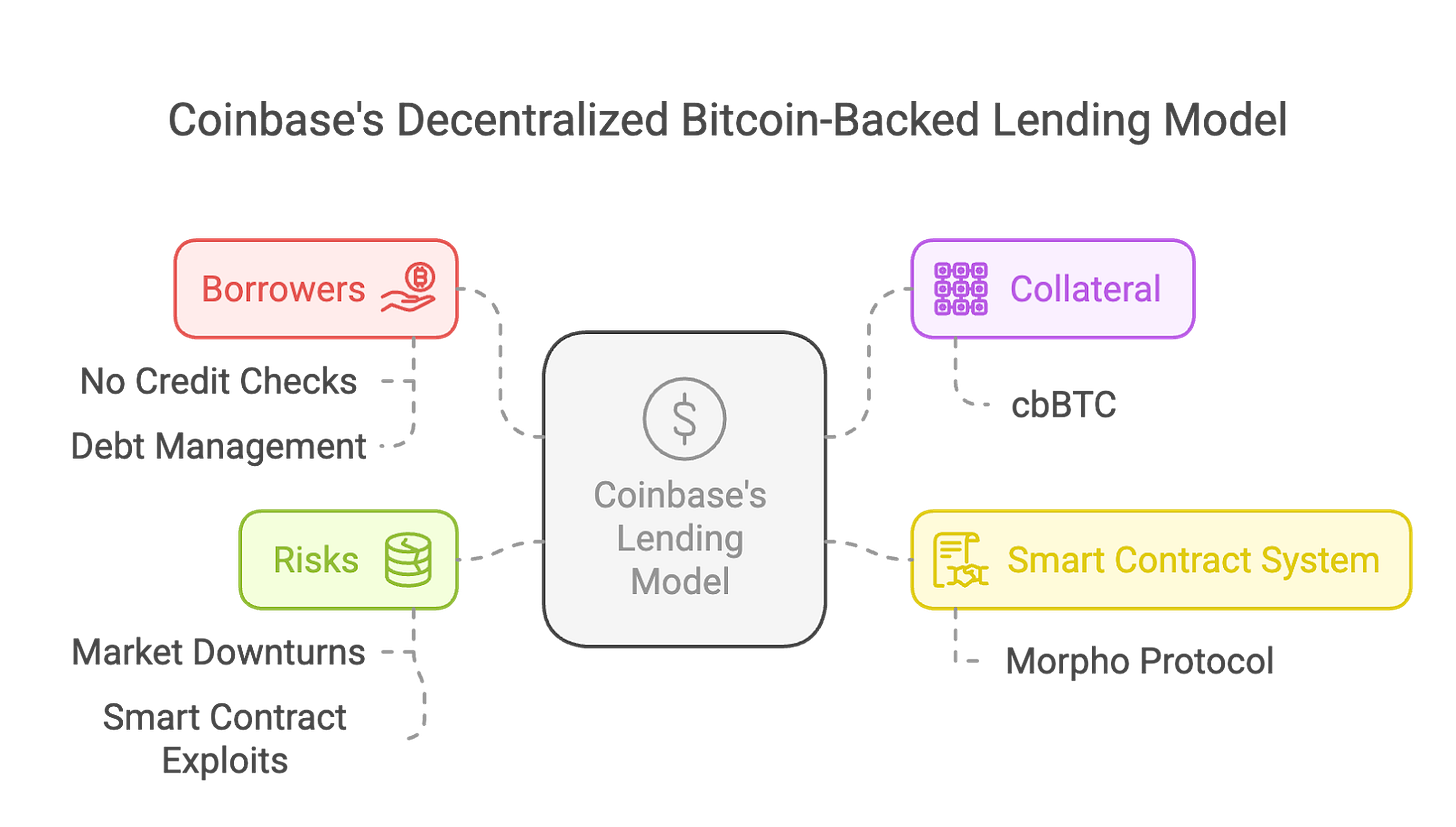

Coinbase a lancé un service de prêt en bitcoin décentralisé en s’appuyant sur le protocole Morpho sur la blockchain Base. Les utilisateurs peuvent mettre en garantie du bitcoin pour emprunter jusqu’à 100 000 dollars en stablecoin USDC. Ce modèle ne nécessite pas de vérification de solvabilité ni de calendrier de remboursement fixe ; le montant empruntable est déterminé par un ratio prêt/valeur (LTV) appliqué automatiquement, garantissant que la valeur de la garantie couvre toujours la dette impayée.

Coinbase utilise pour cela le Coinbase Wrapped Bitcoin (cbBTC), une version tokenisée du bitcoin détenue dans les contrats intelligents de Morpho. Cette conception améliore la liquidité et la décentralisation, mais introduit aussi des risques potentiels liés aux vulnérabilités des contrats intelligents ou aux attaques informatiques.

Pour l’emprunteur, le principal risque est la liquidation automatique de ses actifs. Si le prix du bitcoin chute suffisamment pour que le ratio LTV dépasse 86 %, le système liquide automatiquement la garantie et impose des pénalités supplémentaires. Bien que ce mécanisme protège le prêteur, il expose l’emprunteur à un risque de liquidation passive en période de volatilité. Contrairement aux prêts traditionnels, ce modèle automatisé oblige l’emprunteur à surveiller constamment la valeur de sa garantie afin d’éviter des pertes.

D’un point de vue réglementaire, le modèle de prêt décentralisé de Coinbase présente des avantages et des inconvénients. D’une part, l’utilisation du protocole Morpho améliore la transparence des transactions et réduit les risques de contrepartie ; d’autre part, le statut juridique et fiscal du cbBTC n’est pas encore clair, ce qui pourrait poser des problèmes de conformité fiscale. Bien que ce modèle évite les écueils rencontrés par des plateformes centralisées comme BlockFi ou Genesis, il continue de faire face à des défis liés à la réglementation, à la sécurité et à la stabilité du marché.

Par ailleurs, les inquiétudes concernant la stabilité financière persistent. Des économistes soulignent que l’adoption massive des prêts garantis par du bitcoin pourrait entraîner des risques systémiques. En cas de chute brutale du prix du bitcoin, des liquidations massives pourraient être déclenchées, provoquant une vente à découvert généralisée. Pour les institutions financières dépendant de fonds privés, la forte volatilité du bitcoin pourrait conduire à une crise de liquidité. En outre, avec l’accent croissant mis par les autorités sur la protection des investisseurs et la divulgation des risques, la pression réglementaire pourrait encore s’intensifier.

Néanmoins, si les prêts garantis par du bitcoin continuent de se développer, ils pourraient avoir un impact profond sur les structures traditionnelles de prêt. Toutefois, leur viabilité à long terme dépendra de leur capacité à bien gérer les risques et à fonctionner dans un cadre réglementaire conforme.

3. Étude de cas sur le marché asiatique : Fintertech

Fintertech, filiale de Daiwa Securities au Japon, se concentre sur les services de prêt garantis par des cryptomonnaies. Il s’agit d’un cas important dans le domaine des prêts en cryptomonnaies en Asie. Fintertech permet aux utilisateurs de mettre en garantie du bitcoin ou de l’Ethereum pour obtenir des prêts en yens ou en dollars américains, avec un taux d’intérêt annuel compris entre 4,0 % et 8,0 %. Les emprunteurs peuvent obtenir jusqu’à 500 millions de yens (environ 3,3 millions de dollars) en seulement quatre jours ouvrables, offrant ainsi une solution de financement rapide et flexible aux détenteurs de cryptomonnaies.

Au Japon, les prêts garantis par du bitcoin sont populaires grâce à leurs avantages fiscaux. Selon la législation fiscale japonaise, les gains issus des investissements en cryptomonnaies sont imposés jusqu’à 55 %. Grâce aux prêts garantis par du bitcoin, les utilisateurs peuvent accéder à des liquidités sans vendre leurs cryptomonnaies, réduisant ainsi leur charge fiscale. Que ce soit pour les entreprises ou les particuliers, cette méthode répond à divers besoins de trésorerie. Cela montre que, dans les marchés à forte imposition, les prêts garantis par du bitcoin constituent un outil de financement efficace.

Cependant, comparé aux produits financiers traditionnels, le modèle de Fintertech fait face à certains défis. La forte volatilité des cryptomonnaies représente un risque pour les prêteurs. Pour assurer la pérennité du modèle, les institutions doivent mettre en place un cadre rigoureux de gestion des risques et optimiser leurs systèmes d’évaluation des garanties. Si d'autres institutions financières asiatiques adoptaient des modèles similaires, les prêts garantis par du bitcoin pourraient devenir un produit financier innovant, servant de pont entre la finance traditionnelle et la finance numérique.

4. Avantages des services de prêt en bitcoin en Asie

Avec la montée en popularité des cryptomonnaies en Asie, les prêts garantis par du bitcoin deviennent une source de revenus émergente pour les institutions financières (IF). D’après les prévisions, le marché mondial des prêts en cryptomonnaies atteindrait 45 milliards de dollars d’ici 2030, avec un taux de croissance annuel composé (TCAC) de 26,4 %. Un nombre croissant d’investisseurs et d’entreprises souhaitent utiliser ce mode de financement pour obtenir des liquidités sans vendre leurs bitcoins.

Les institutions financières de Singapour et de Hong Kong disposent d’un avantage dans ce domaine, grâce à leurs cadres réglementaires avancés, tels que la Loi sur les services de paiement à Singapour et le régime de licence des fournisseurs de services sur actifs virtuels (VASP) à Hong Kong. Début 2024, la plateforme de prêt en cryptomonnaies Ledn avait déjà réalisé 1,16 milliard de dollars de prêts. Cela indique que des services similaires pourraient connaître un grand succès sur le marché asiatique.

En outre, les banques traditionnelles peuvent attirer davantage de clients familiers avec les cryptomonnaies en collaborant avec des bourses de cryptomonnaies et des fintechs. Une telle coopération non seulement élargit la base d'utilisateurs, mais génère également des revenus supplémentaires grâce aux intérêts sur les prêts, aux frais de traitement et aux commissions sur les conversions en monnaie fiduciaire.

5. Risques clés et défis réglementaires

Le tableau ci-dessous résume les principaux risques associés aux prêts garantis par du bitcoin, illustrés par des exemples réels ou hypothétiques afin de mieux comprendre ces risques et les défis réglementaires.

5.1 Facteur de risque : conformité réglementaire

L’environnement réglementaire des prêts garantis par du bitcoin varie fortement selon les pays. Les approches nationales diffèrent sensiblement. Par exemple, le Japon intègre déjà ces prêts dans son cadre juridique existant, tandis que la Chine interdit totalement ces activités. Pour prévenir les activités illégales, les entreprises doivent respecter les règles en matière de lutte contre le blanchiment d’argent (LCB), de connaissance du client (KYC) et de fournisseur de services sur actifs virtuels (VASP). Exemple : en Corée du Sud, des craintes liées aux risques potentiels des prêts en cryptomonnaies ont conduit à l’adoption de politiques LCB plus strictes. Celles-ci obligent les prêteurs à soumettre des documents de conformité détaillés et à effectuer des diligences renforcées. Certaines entreprises, incapables de remplir ces exigences, ont dû cesser leurs activités de prêt en cryptomonnaies. Cet exemple montre que les changements réglementaires peuvent affecter directement la viabilité opérationnelle des entreprises.

5.2 Facteur de risque : volatilité des prix et risque de liquidation

La forte volatilité du prix du bitcoin constitue un défi majeur pour les prêteurs comme pour les emprunteurs. En cas de chute brutale du cours du bitcoin, des appels de marge ou des liquidations forcées peuvent être déclenchés, mettant les emprunteurs sous pression financière. Pour limiter ces risques, les prêteurs exigent généralement une garantie excédentaire et surveillent en temps réel la valeur de la garantie afin de protéger leurs investissements. Exemple : un emprunteur singapourien obtient un prêt de 100 000 dollars en mettant du bitcoin en garantie. Or, après une chute de 30 % du prix du bitcoin, la plateforme liquide rapidement la garantie pour couvrir ses pertes. L’emprunteur perd non seulement sa garantie, mais fait également face à un important déficit financier. Ce scénario illustre l’impact potentiel de la volatilité des prix sur les emprunteurs.

5.3 Facteur de risque : conservation des actifs et sécurité

Assurer la sécurité des garanties en bitcoin est un défi crucial pour les prêteurs. Comme les cryptomonnaies sont vulnérables aux piratages ou aux fraudes, les institutions doivent recourir à des solutions professionnelles de custody et collaborer avec des prestataires fiables pour protéger efficacement les actifs. Exemple : une plateforme de prêt DeFi a été piratée en raison d’une faille dans son contrat intelligent, entraînant le vol de 50 millions de dollars de garanties en bitcoin. Cet incident montre que la sécurité technologique est un enjeu fondamental négligeable dans les modèles de prêt en cryptomonnaies.

5.4 Facteur de risque : liquidité du marché

Un volume important de prêts en bitcoin dépend d’un marché hautement liquide. Toutefois, en période de turbulence, les prêteurs peuvent être contraints de liquider massivement les garanties. Si la liquidité du marché est insuffisante, les prix des actifs chutent rapidement, provoquant des liquidations en cascade pouvant gravement perturber l’ensemble du marché. Exemple : après l’effondrement de FTX, Genesis et BlockFi ont fait faillite car ils n’ont pas pu faire face à la chute brutale de la valeur des garanties et aux retraits massifs. Incapables de vendre leurs actifs numériques à un prix raisonnable, ils ont propagé la crise à toute l’industrie, causant un désordre généralisé. Cet épisode montre que le manque de liquidité du marché constitue un risque majeur dans les modèles de prêt en bitcoin.

6. Conclusion et perspectives d’avenir

Les prêts garantis par du bitcoin représentent une innovation financière prometteuse, offrant aux détenteurs de cryptomonnaies une solution pour obtenir des liquidités sans vendre leurs actifs numériques. Toutefois, ce modèle fait face à plusieurs défis importants, notamment la volatilité des prix, l’incertitude réglementaire et les préoccupations liées à la sécurité, qui freinent la croissance durable du secteur.

À l’avenir, la croissance des prêts garantis par du bitcoin pourrait se concentrer dans des régions à cadre réglementaire favorable comme Singapour et Hong Kong. Ces marchés disposent de cadres réglementaires robustes et d’un taux élevé d’adoption des cryptomonnaies, créant des conditions idéales pour l’innovation et la croissance des revenus des institutions financières. Grâce à ces prêts, les institutions peuvent non seulement étendre leur influence sur le marché, mais aussi diversifier leurs activités et ouvrir de nouvelles voies de croissance.

Pour les entreprises et les institutions financières, la clé du succès réside dans la mise en œuvre de stratégies efficaces de gestion des risques. Cela inclut l’adoption de ratios prêt/valeur (LTV) conservateurs, l’exigence d’une garantie excédentaire, ainsi que le choix de solutions de custody fiables pour assurer la sécurité des actifs. En outre, la collaboration entre institutions financières traditionnelles, plateformes de cryptomonnaies et autorités de régulation jouera un rôle essentiel. Une telle coopération permettra de renforcer la confiance sectorielle et jettera les bases d’un développement durable des prêts garantis par du bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News