Le grand cycle de la dette américaine que chacun devrait connaître : risques, opportunités et réflexions

TechFlow SélectionTechFlow Sélection

Le grand cycle de la dette américaine que chacun devrait connaître : risques, opportunités et réflexions

L'impasse de la dette américaine ne pourra pas être résolue à court terme et devra finalement être traitée selon les deux voies susmentionnées de crise de la dette.

Cet article s'inspire du nouveau livre de Dalio intitulé « Comment les nations font faillite », et conclut en présentant mon propre point de vue sur les opportunités et risques liés au grand cycle de la dette américaine. Il ne doit servir qu'à titre d'aide à la prise de décision d'investissement.

Présentons tout d'abord Dalio – fondateur du fonds Bridgewater, ayant prédit avec succès plusieurs événements économiques majeurs tels que la crise financière de 2008, la crise de la dette souveraine en Europe ou encore le Brexit. Surnommé le Steve Jobs de l'investissement, passons maintenant au contenu principal.

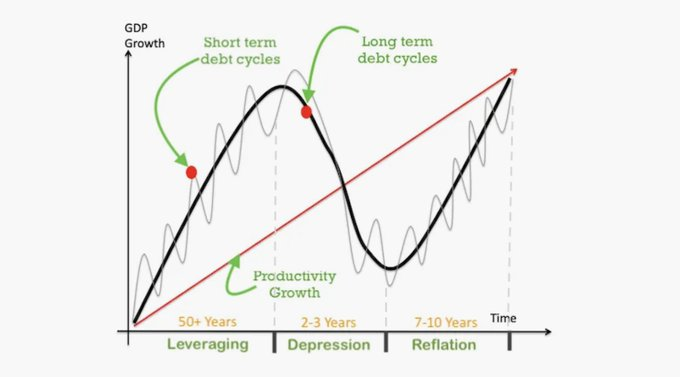

Par le passé, lorsqu'on étudiait la dette, on faisait généralement référence aux cycles de crédit synchronisés avec le cycle économique (environ 6 ans ± 3 ans). Toutefois, le grand cycle de la dette est plus fondamental et plus important : depuis 1700, environ 750 monnaies ou marchés obligataires ont existé dans le monde, mais aujourd'hui seulement environ 20 % subsistent. Même pour celles qui ont survécu, la plupart ont connu une dépréciation sévère, phénomène étroitement lié au « grand cycle de la dette » décrit dans ce livre.

La différence clé entre petit cycle de la dette et grand cycle réside dans la capacité de la banque centrale à inverser le cycle. Dans un petit cycle classique de désendettement, la banque centrale abaisse les taux d'intérêt et augmente l'offre de crédit. Mais dans un grand cycle de la dette, la situation devient très délicate car la croissance de la dette n'est plus soutenable. Un scénario typique consiste alors en : secteur privé sain → surendettement du secteur privé, incapable de rembourser → intervention du gouvernement par aide financière et surendettement → banque centrale imprime de la monnaie et achète la dette publique (la banque centrale agit comme prêteur en dernier ressort).

Le grand cycle de la dette dure généralement environ 80 ans, divisé en cinq phases :

1) Phase de monnaie saine (Sound Money Stage) : initialement, les taux sont bas ; le rendement généré par l’emprunt dépasse le coût du capital, favorisant ainsi l’expansion de la dette.

2) Phase de bulle de la dette (Debt Bubble Stage) : avec l’expansion de la dette, l’économie prospère, certains actifs (bourse, immobilier, etc.) voient leur prix augmenter. Face à la hausse des prix et à la prospérité économique durable, les agents privés gagnent en confiance quant à leur capacité de remboursement et aux rendements attendus, et continuent donc d’accroître leur endettement.

3) Phase de crevaison de la bulle (Top Stage) : les prix des actifs atteignent un niveau spéculatif, mais l’expansion de la dette ne s’arrête pas.

4) Phase de désendettement (Deleveraging Stage) : vague de défauts de paiement, chute brutale des prix des actifs, contraction de la demande globale, entrée dans un cercle vicieux de « dette-déflation » (effet Fisher), taux nominaux tombant à la limite zéro, taux réels montant en raison de la déflation, pression accrue sur le remboursement de la dette.

5) Phase de crise de la dette (Debt Crisis Stage) : la bulle immobilière éclate en même temps que celle de la dette. Les emprunteurs ayant acheté des actifs à crédit se retrouvent incapables de rembourser leurs dettes. L’économie entière fait face à la faillite, entraînant une restructuration massive de la dette. Cette phase marque aussi la fin de la crise et le retour vers un nouvel équilibre, inaugurant un nouveau cycle.

À chacune de ces cinq phases, la banque centrale doit adopter une politique monétaire différente afin de maintenir la stabilité de la dette et de l’économie. Ainsi, on peut utiliser les politiques monétaires comme indicateur pour identifier la phase actuelle du grand cycle de la dette.

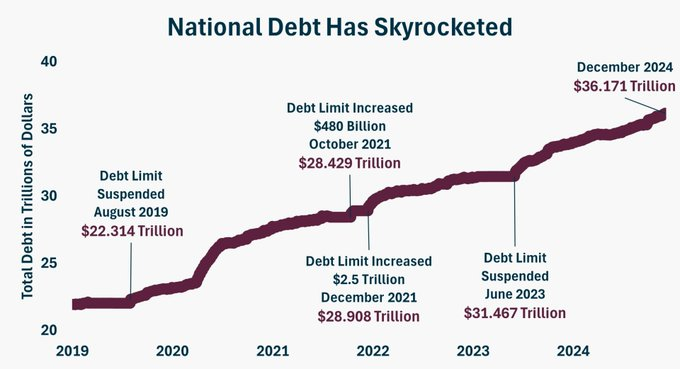

Depuis 1945, les États-Unis ont traversé 12,5 cycles courts de la dette. Cette année, les dépenses d’intérêts sur la dette américaine devraient dépasser 1 000 milliards de dollars, tandis que les recettes totales du gouvernement s’élèvent à environ 5 000 milliards. Autrement dit, pour chaque 4 dollars collectés, le gouvernement américain doit en consacrer 1 au seul paiement des intérêts !

Si cette tendance persiste, le gouvernement américain aura de plus en plus de difficultés à rembourser sa dette, et sera finalement contraint à la monétisation de la dette (imprimer de l’argent pour rembourser), ce qui accentuera encore l’inflation et entraînera une forte dépréciation monétaire. Actuellement, les États-Unis se trouvent donc en fin de grand cycle de la dette, au bord de la phase 3, dite « phase de crevaison de la bulle ». Cela signifie qu'une crise de la dette pourrait survenir prochainement.

Examinons maintenant le premier long cycle de la dette vécu par les États-Unis entre 1981 et 2000, composé de plusieurs cycles courts.

Premier cycle court (1981-1989) : la deuxième crise pétrolière de 1979 a plongé les États-Unis dans une « stagflation 2.0 ». Entre février et avril 1980, le taux préférentiel bancaire a été relevé neuf fois successivement, passant de 15,25 % à 20,0 %. L’inflation et les taux étaient historiquement élevés. Pour éviter un risque systémique, la politique monétaire est passée d’un resserrement à un assouplissement : entre mai et juillet 1980, la Fed a baissé trois fois les taux de 100 points de base chacune, ramenant le taux de 13,0 % à 10,0 %, soit une baisse totale de 300 pb. Après l’arrivée de Reagan en 1981, les dépenses militaires ont fortement augmenté, entraînant une explosion du levier gouvernemental. La dette accumulée s’est rapidement accrue durant cette période, atteignant son pic en 1984, avec un déficit représentant 5,7 % du PIB. En mai, la Continental Illinois Bank, l’une des dix plus grandes banques américaines, a subi une « ruée bancaire », et a reçu le 17 mai une assistance temporaire de la FDIC, marquant la décision de faillite bancaire la plus importante de l’histoire de la FDIC. En juin, le taux préférentiel bancaire a continué de grimper jusqu’en 1985, date à laquelle l’Accord de Plaza a forcé la dévaluation du dollar. Suite à cet accord, la loi Gramm-Rudman-Hollings de 1985 a été adoptée, imposant un quasi-équilibre budgétaire fédéral d’ici 1991. Le 28 octobre 1985, Paul Volcker, président de la Fed, a déclaré que l’économie avait besoin de taux plus bas. Durant cette phase, la Fed a progressivement abaissé les taux de 11,64 % à 5,85 % pour relancer l’économie.

Mais Alan Greenspan, nouveau président de la Fed depuis 1987, a resserré à nouveau la politique monétaire. L’augmentation du coût du crédit a réduit la volonté d’emprunt des entreprises et des ménages, et cette hausse des taux a contribué à déclencher le krach du « Lundi noir ». La croissance économique a encore ralenti. En 1987, Reagan a signé une loi visant à réduire le déficit budgétaire, mettant ainsi fin à la hausse du levier public. À partir de 1989, l’augmentation du levier dans tous les secteurs s’est ralentie, et le levier sociétal est entré dans une phase latente.

Deuxième cycle court (1989-1992) : en août 1990, la guerre du Golfe a provoqué une forte hausse du prix du pétrole, poussant l’indice des prix à la consommation (IPC) à son plus haut niveau depuis 1983. Le taux de croissance du PIB est devenu négatif en 1991. En mars 1991, le taux de chômage a continué d’augmenter fortement. Pour sortir de la stagflation, la Fed a adopté une politique monétaire accommodante, abaissant le taux directeur du fonds fédéral de son sommet cyclique de 9,8125 % à 3 %. Les dépenses massives liées à la guerre ont entraîné une forte augmentation du levier du secteur public, provoquant une remontée du levier sociétal en 1991. Le 1er avril 1992, le Japon a connu un krach boursier : l’indice Nikkei est tombé sous les 17 000 points, soit une chute de 56 % depuis son sommet historique de 38 957 points en début d’année 1990. Les marchés boursiers japonais, britanniques, français, allemands et mexicains ont tous connu des baisses en chaîne en raison de la détérioration économique. Pour faire face à la récession mondiale, la Fed a encore baissé ses taux de 50 pb le 2 juillet.

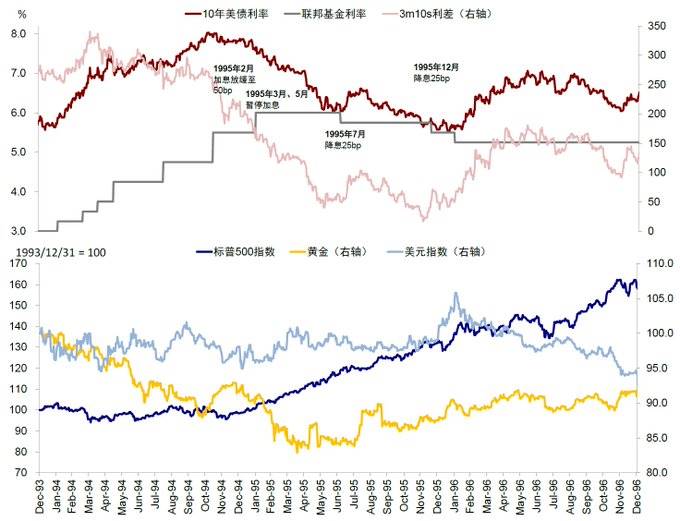

Troisième cycle court (1992-2000) : le gouvernement Clinton, arrivé au pouvoir en 1992, a cherché à équilibrer le déficit grâce à une hausse des impôts et à une réduction des dépenses. Cependant, l’environnement économique favorable après-guerre et les perspectives positives ont renforcé la volonté d’emprunt des ménages et des entreprises, entraînant une hausse du levier sociétal. Par la suite, la croissance économique s’est accélérée et l’inflation a repris. La Fed a commencé en février 1994 une série de six hausses de taux, totalisant 3 points de pourcentage, portant le taux à 6 %. En décembre 1994, en raison de ces six hausses successives, le taux à court terme a augmenté bien plus vite que celui à long terme, provoquant un retournement de la courbe des taux. Entre le début de 1994 et la mi-septembre, le marché obligataire américain a perdu 600 milliards de dollars de valeur, et le marché mondial a perdu 1 500 milliards sur l’année : c’est le fameux krach obligataire de 1994.

Puis, en 1997, la crise financière asiatique, suivie en 1998 par la crise de la dette russe, ont conduit à la chute spectaculaire du fonds spéculatif américain LTCM (Long-Term Capital Management), l’un des quatre principaux hedge funds américains. Le 23 septembre, Merrill Lynch et Morgan ont participé à son acquisition et prise en charge. Pour éviter que les perturbations financières ne nuisent à la croissance américaine, la Fed a abaissé ses taux de 50 pb au troisième trimestre 1998. L’enthousiasme autour des entreprises internet a continué de croître, le levier non gouvernemental s’est accru constamment, notamment au niveau des entreprises où il a atteint son plus haut niveau depuis 1986, tirant ainsi le levier sociétal vers le haut.

En 2000, la bulle internet a éclaté, entraînant une chute de 80 % du Nasdaq. Après la déflation de cette bulle, l’augmentation du levier non gouvernemental et la croissance du PIB ont nettement ralenti, le levier sociétal est devenu négatif, son niveau a diminué, l’économie est entrée en récession, l’inflation a baissé, lançant un nouveau cycle de relance du crédit et de reprise économique : le cycle de la dette était terminé.

Après la crise financière de 2008, le taux de chômage américain a atteint 10 %, les taux d’intérêt mondiaux sont tombés à 0 %, empêchant toute stimulation par baisse des taux. La Fed a alors lancé sa plus grande opération de monétisation de la dette, imprimant de l’argent pour acheter des obligations. Entre 2008 et 2020, sur 12 ans, les États-Unis ont procédé à un assouplissement quantitatif massif via l’expansion de son bilan. Ensuite, à partir de fin 2021, la Fed a commencé à resserrer sa politique pour lutter contre l’inflation, faisant grimper les taux obligataires américains et renforcer le dollar. Fin 2021, le Nasdaq a perdu 33 % depuis son sommet, et les taux élevés ont également conduit la Fed à des pertes.

Après ce bref rappel d’un cycle complet, revenons au fait mentionné précédemment : les États-Unis sont aujourd’hui au bord de la phase de crevaison de la bulle. Le mécanisme de transmission du grand cycle de la dette suit le chemin : secteur privé → gouvernement → Réserve fédérale. Alors, que se passe-t-il lorsque ce cycle atteint la banque centrale ?

Étape 1 : Expansion du bilan de la Fed et monétisation de la dette

Lorsqu’une crise de la dette survient et que les taux ne peuvent plus être abaissés (par exemple à 0 %), on imprime de la monnaie pour acheter des obligations. Ce processus a commencé en 2008, appelé assouplissement quantitatif (QE). Les États-Unis ont mené quatre rounds de QE, rachetant massivement des obligations d’État et des MBS. Le QE force à la baisse les rendements obligataires grâce à des achats d’actifs à longue durée, incitant l’argent à se diriger vers les actifs risqués, ce qui en pousse les prix à la hausse.

L’argent injecté par QE prend la forme de réserves (fonds que les banques détiennent à la Fed). Lorsque la Fed achète des obligations aux banques, elle n’utilise pas d’argent physique, mais crédite simplement les comptes de réserves des banques.

Étape 2 : hausse des taux → pertes de la banque centrale

La Fed génère principalement des revenus et des charges d’intérêts. Sa structure de bilan repose sur un principe de « prêt long, emprunt court » : elle paie des intérêts sur des passifs à courte échéance (RRP, réserves), et perçoit des intérêts sur des actifs plus longs (obligations d’État, MBS). Depuis la hausse des taux en 2022, les taux courts ont dépassé les longs (inversion de la courbe), plaçant la Fed en situation de perte. Elle a perdu 114 milliards de dollars en 2023 et 82 milliards en 2024.

Auparavant, quand la Fed réalisait des bénéfices, elle les reversait au Trésor. En cas de perte, cette dette envers le Trésor devient un actif différé (« Earnings remittances due to the U.S. Treasury »), dont le montant cumulé dépasse désormais 220 milliards de dollars.

Étape 3 : si le patrimoine net de la banque centrale devient fortement négatif, spirale de la mort

Si la Fed continue de perdre de l’argent, un jour son patrimoine net pourrait devenir profondément négatif : c’est un signal d’alerte grave. On entre alors dans une spirale de la mort : la hausse des taux pousse les créanciers à anticiper des problèmes et à vendre la dette, ce qui fait monter davantage les taux, puis entraîne des ventes massives de monnaie et de dette, aboutissant à une dépréciation monétaire, voire à une stagflation ou une dépression.

À ce stade, la Fed est prise entre deux feux : d’un côté, maintenir une politique accommodante pour soutenir une économie faible et un gouvernement en difficulté budgétaire ; de l’autre, resserrer (taux élevés) pour empêcher la vente de masse de la monnaie.

Étape 4 : désendettement, restructuration et dévaluation

Quand le fardeau de la dette devient insoutenable, une restructuration massive et/ou une dévaluation interviennent, réduisant fortement le montant et la valeur de la dette. La monnaie se déprécie, et les détenteurs de monnaie et de dette subissent une lourde perte de pouvoir d’achat. Ce n’est qu’avec la mise en place d’un nouveau système monétaire crédible, capable d’attirer à nouveau investisseurs et épargnants, que l’on pourra sortir de cette phase. Des mesures exceptionnelles telles que taxes extraordinaires ou contrôles des capitaux sont alors généralement mises en œuvre.

Étape 5 : retour à l’équilibre et naissance d’un nouveau cycle

Une fois la dette dévaluée et le cycle achevé, la Fed pourrait ancrer la monnaie à une valeur tangible (comme l’or), instaurant une politique monétaire très restrictive et des taux réels élevés, afin de garantir une transition d’une monnaie fortement dépréciée vers une monnaie relativement stable – c’est ainsi qu’un nouveau cycle commence.

Sur la base de ces étapes, on peut estimer que les États-Unis sont actuellement entre la deuxième étape (pertes de la banque centrale) et la troisième (patrimoine net largement négatif, spirale de la mort). Quelle sera donc la prochaine mesure prise par la Fed ?

Il existe généralement deux voies pour maîtriser la dette. La première est la répression financière, qui consiste à comprimer le coût des intérêts. La seconde est le contrôle budgétaire, visant à réduire le déficit hors intérêts. Comprimer le coût des intérêts revient à baisser les taux, atténuant ainsi la pression sur les charges d’intérêt. Réduire le déficit hors intérêts peut passer par deux moyens : couper les dépenses ou augmenter les impôts. Ces deux axes sont déjà activement poursuivis par l’administration Trump : le département de l’efficacité gouvernementale (DOGE) réduit les dépenses publiques, tandis que les politiques tarifaires augmentent les recettes.

Malgré les actions vigoureuses de Trump, les marchés financiers mondiaux restent sceptiques. De nombreuses banques centrales du monde entier ont déjà commencé à acheter massivement de l’or. Aujourd’hui, l’or est devenu la troisième monnaie de réserve mondiale, derrière seulement le dollar et l’euro, dépassant déjà le yen.

La situation budgétaire actuelle des États-Unis présente un problème grave : emprunter pour rembourser les anciennes dettes. Combler le déficit par de nouvelles émissions d’emprunts conduit à des charges d’intérêts encore plus élevées, plongeant ainsi les États-Unis dans un « cercle vicieux de la dette », pouvant aboutir à une situation de « dette impayable ».

Dans ce contexte, l’impasse de la dette américaine ne peut être résolue à court terme. À terme, seule l’une des deux voies décrites ci-dessus sera empruntée. La Fed choisira probablement de comprimer le coût des intérêts pour alléger la pression des paiements. Bien que la baisse des taux ne règle pas fondamentalement le problème de la dette, elle permet de temporiser, offrant au gouvernement plus de temps pour gérer son lourd fardeau.

Cette politique de baisse des taux s’aligne parfaitement avec la doctrine trumpiste « America First ». Le consensus du marché est que les politiques tarifaires et budgétaires de Trump feront déraper le déficit américain « comme un cheval fou », entraînant une perte de crédit, une inflation et une hausse des taux. Pourtant, en réalité, la hausse du dollar résulte surtout du fait que les taux d’intérêt dans d’autres pays ont baissé davantage que ceux des États-Unis (dans les pays où les taux sont relativement élevés, la monnaie s’apprécie). Quant à la baisse des cours des obligations américaines (hausse des rendements), elle correspond à un rebond temporaire normal en pleine phase de baisse des taux.

Quant à l’anticipation du marché d’une « reflation », à moins que Trump ne déclenche une quatrième crise pétrolière, aucun raisonnement logique ne peut expliquer pourquoi il souhaiterait relancer l’inflation, que les Américains exècrent plus que tout.

Pourquoi alors la baisse des taux tarde-t-elle tant ? Cette année, les anticipations de baisse ont oscillé sans cesse. Selon moi, cela vise à éviter un épuisement prématuré de cette attente : c’est justement en maintenant une posture « faucon » (hawk) que l’on laisse de l’espace pour une future « colombe » (dove).

En reprenant l’expérience historique depuis 1990, la Fed a suspendu deux fois ses baisses de taux : en août 1989 et en août 1995, pour évaluer la croissance avant de décider du rythme et de l’ampleur des futures baisses. Par exemple, après une baisse « préventive » en juillet 1995, la Fed est restée inactive pendant trois réunions consécutives, avant de décider de baisser à nouveau de 25 pb en décembre 1995, suite à la fermeture temporaire du gouvernement américain due à un blocage budgétaire.

Il ne faut donc pas raisonner selon la logique du marché, car cela conduit souvent à des erreurs. Il faut « penser à l’envers, agir à l’envers ». Alors, quelles opportunités à venir ?

1. Du point de vue des actifs en dollars : l’or reste un bon placement ; les obligations américaines, surtout les longues, sont de mauvais actifs.

2. À un moment donné, les États-Unis commenceront à baisser les taux, activement ou passivement. Nous devons nous y préparer, en surveillant attentivement le rendement des obligations américaines à 10 ans.

3. Le bitcoin reste un actif risqué de qualité supérieure, et sa valeur demeure robuste.

4. En cas de correction significative du marché boursier américain, acheter progressivement par paliers. Les valeurs technologiques conservent un fort potentiel de rendement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News