Canal de paiement crypté : un superconducteur pour les paiements

TechFlow SélectionTechFlow Sélection

Canal de paiement crypté : un superconducteur pour les paiements

Les canaux cryptés sont les supraconducteurs des paiements, ce système offrant des délais de règlement plus rapides, des frais réduits et la capacité d'opérer sans interruption à l'international.

Rédaction : Dmitriy Berenzon

Traduction : Will阿望

En 2025, la blockchain a progressivement construit un écosystème de paiement parallèle au système financier traditionnel. Les canaux de paiement cryptographiques transportent déjà un volume de stablecoins de 200 milliards de dollars, avec un montant total de transactions en stablecoins atteignant 5,62 trillions de dollars en 2024, selon les données ajustées de Visa, une somme proche du volume annuel de transactions de Mastercard. Selon les chiffres d'ARK Invest rapport, le volume annualisé des transactions en stablecoins atteignait 15,6 trillions de dollars en 2024, soit environ 119 % et 200 % respectivement de ceux de Visa et Mastercard.

Quoi qu'il en soit, l'adoption généralisée des paiements cryptographiques est désormais indéniable, symbolisée notamment par l'acquisition par Stripe pour 1,1 milliard de dollars du fournisseur de services de stablecoin Bridge. Comme l'a déclaré Patrick Collison, PDG de Stripe, les canaux de paiement cryptographiques sont les supraconducteurs du paiement. Ils forment la base d'un système financier parallèle offrant des délais de règlement plus rapides, des frais réduits et la capacité d'opérer sans friction à l'international. Cette idée a mis dix ans à mûrir, mais aujourd'hui, nous voyons des centaines d'entreprises œuvrer activement pour la concrétiser. Au cours des dix prochaines années, les canaux cryptographiques deviendront au cœur de l'innovation financière, stimulant ainsi la croissance économique mondiale.

Nous avons précédemment publié plusieurs articles sur les paiements Web3 présentant l'écosystème des paiements cryptographiques basés sur la blockchain comme infrastructure :

-

Rapport complet sur les paiements Web3 : la mobilisation générale des géants de l'industrie pourrait changer la donne du marché crypto actuel, expliquant comment les paiements Web3 sont construits et la stratégie des grands acteurs en 2023 ;

-

Rapport complet sur les paiements Web3 : de la monnaie électronique, aux monnaies tokenisées, vers l'avenir de PayFi, une introduction systématique aux paiements Web3, de la monnaie électronique aux monnaies tokenisées / dollar numérique, ainsi que leurs tendances futures. À ce sujet, voir également le Rapport économique 2025 de Circle sur USDC : le dollar numérique sur Internet de la valeur.

-

Rapport complet sur les paiements Web3 : comment les stablecoins se développeront en 2025, une analyse depuis la perspective des stablecoins.

Les prochains articles aborderont l'adoption régionale des paiements cryptographiques dans le monde entier, car les logiques différentes entre le renforcement de l'efficacité financière dans l'hémisphère Nord et la préservation de valeur contre l'inflation dans l'hémisphère Sud créent une situation où « vous êtes dans Le Rêve du pavillon rouge, moi je suis dans Le Voyage en Occident ». En outre, puisque les paiements et la monnaie sont désormais sur chaîne, comment combiner les paiements cryptographiques avec la DeFi afin d'optimiser leur efficacité représente une tendance future, que nous appelons PayFi ou DeFi 2.0 ? N'hésitez pas à discuter, restez à l'écoute.

Il reste encore beaucoup à résoudre, comme listé par Kevin :

-

marché des transactions : 16 000 milliards $

-

financement commercial : 89 000 milliards $

-

virements : 4 000 milliards $ (préfinancés)

-

frais moyens des transferts internationaux proches de 7 %

-

crédit en 3-5 jours ouvrables

-

1,4 milliard de personnes sans compte bancaire

L'article de Dmitriy Berenzon, « Cryptorails: Superconductors for Payments », que nous traduisons ici, offre une vue d'ensemble complète des canaux de paiement cryptographiques basés sur la blockchain, analysant leur potentiel d'amélioration par rapport aux canaux traditionnels, avec plusieurs cas d'utilisation concrets et des prévisions futures, méritant une lecture approfondie.

En 2009, lorsque Satoshi Nakamoto a lancé Bitcoin, il imaginait un réseau cryptographique permettant des paiements circulant librement sur Internet comme l'information. Bien que cette vision fût correcte, les technologies, modèles économiques et écosystèmes de l'époque n'étaient pas prêts à commercialiser ce cas d'usage.

Avançons jusqu'en 2025 : nous assistons à la convergence de plusieurs innovations clés qui rendent cette vision inévitable. Les stablecoins sont désormais largement adoptés par les consommateurs et entreprises ; les market makers et comptoirs OTC peuvent facilement détenir des stablecoins dans leurs bilans ; les applications DeFi ont bâti une solide infrastructure financière sur chaîne ; des points d’entrée/sortie en monnaie fiduciaire existent massivement partout dans le monde ; l’espace bloc est plus rapide et moins coûteux ; les portefeuilles intégrés simplifient l’expérience utilisateur ; et des cadres réglementaires plus clairs réduisent l’incertitude.

Aujourd’hui, nous pouvons créer une nouvelle génération d’entreprises de paiement exploitant la puissance des « canaux cryptographiques » pour obtenir de meilleurs résultats économiques unitaires que les systèmes financiers traditionnels, entravés par de multiples intermédiaires prédateurs et des infrastructures obsolètes. Ces canaux cryptographiques forment les piliers d’un système financier parallèle, fonctionnant en continu, en temps réel, intrinsèquement global.

Dans cet article, Dmitriy Berenzon va :

-

expliquer les composants clés du système financier traditionnel ;

-

décrire les principaux cas d’usage actuels des canaux cryptographiques ;

-

discuter des obstacles et défis à l’adoption ;

-

partager ses prévisions sur le marché dans cinq ans.

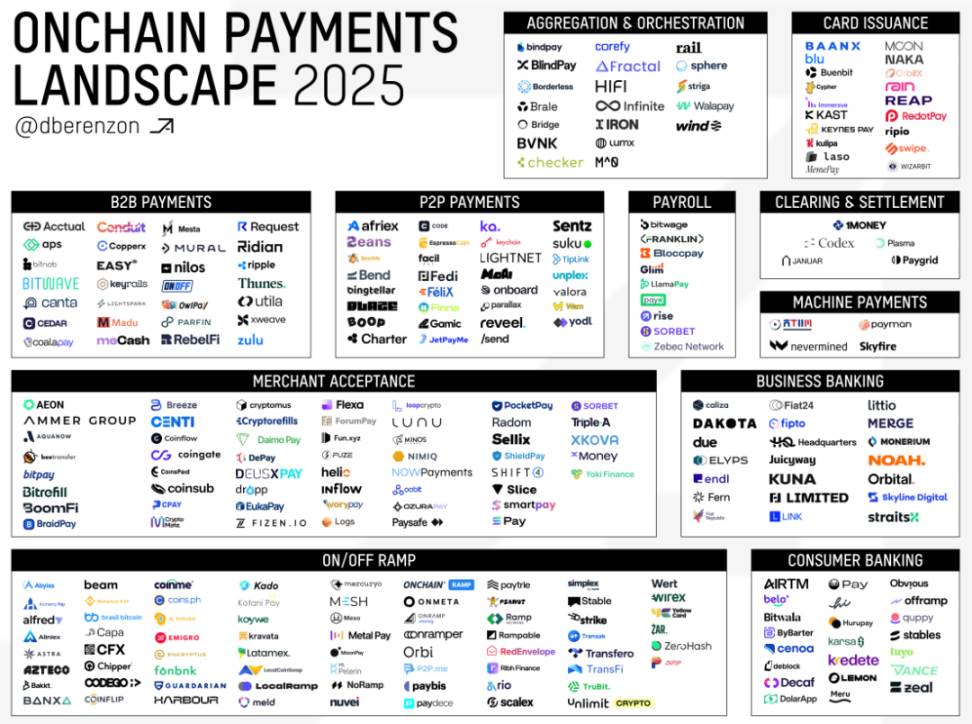

Pour illustrer davantage l’ampleur du phénomène, sachez que les entreprises opérant dans ce domaine sont bien plus nombreuses que vous ne l’imaginez — environ 280 à ce jour :

I. Les canaux de paiement existants

Pour comprendre l’importance des canaux cryptographiques, il faut d’abord maîtriser les concepts fondamentaux des canaux de paiement actuels, ainsi que leur structure de marché complexe et leur architecture système. Si vous êtes déjà familier, n’hésitez pas à sauter cette section.

1.1 Réseaux de cartes (Card Networks)

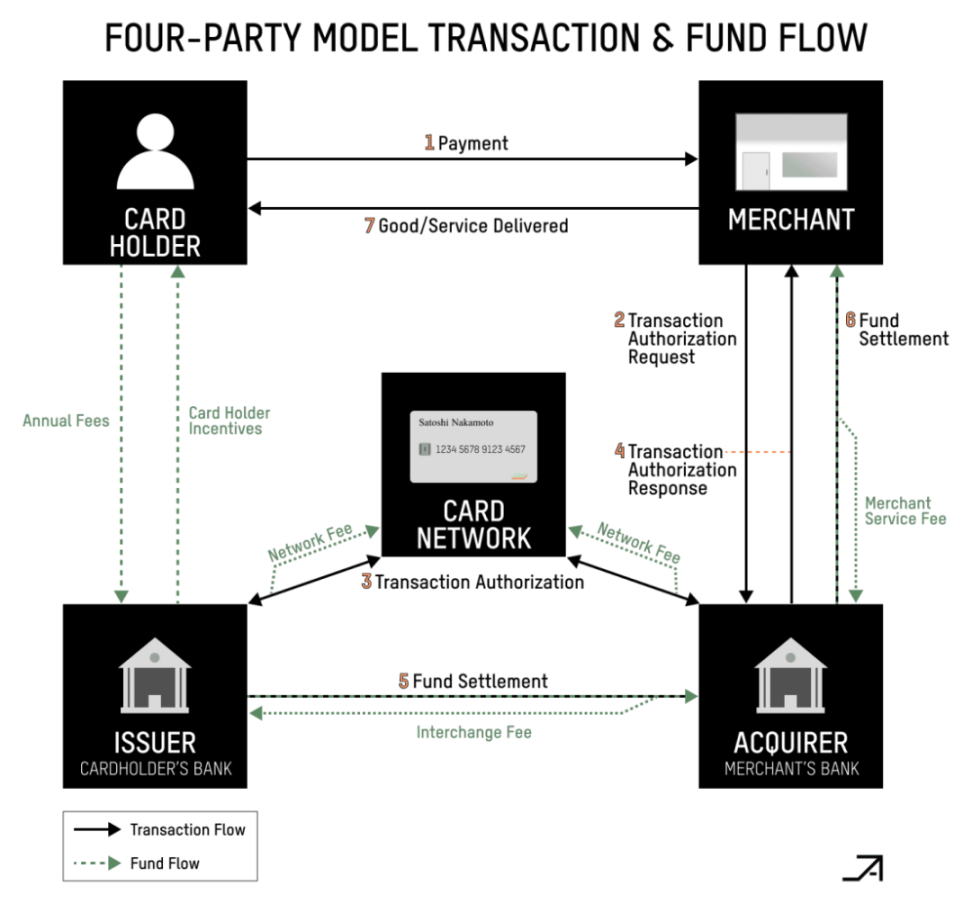

Bien que la topologie des réseaux de cartes de crédit soit complexe, les principaux acteurs des transactions par carte n’ont guère changé depuis 70 ans. En substance, un paiement par carte implique quatre parties principales :

-

le commerçant

-

le titulaire de la carte

-

la banque émettrice

-

la banque acquéreuse

Les deux premières sont simples, mais les deux dernières méritent explication.

La banque émettrice (ou émetteur) fournit aux clients une carte de crédit ou de débit et autorise les transactions. Lorsqu’une demande de transaction est soumise, la banque vérifie le solde du compte, le crédit disponible et d’autres facteurs avant d’approuver. Une carte de crédit utilise essentiellement les fonds prêtés par l’émetteur, tandis qu’une carte de débit effectue un virement direct depuis votre compte.

Pour accepter les paiements par carte, un commerçant doit faire appel à unacquéreur (Acquirer) (banque, processeur de paiement, passerelle ou organisation de vente indépendante), membre agréé du réseau de cartes. Ce terme vient du rôle de l’acquéreur qui perçoit les fonds pour le commerçant et assure leur transfert vers son compte.

Le réseau de cartes lui-même fournit le canal et les règles des paiements par carte. Il relie acquéreurs et émetteurs, assure la compensation, fixe les règles de participation et détermine les frais de transaction. La norme ISO 8583 reste la principale norme internationale définissant la construction et l’échange d’informations de paiement (autorisation, règlement, remboursement) entre les participants. Dans ce réseau, les émetteurs et acquéreurs agissent comme distributeurs : les premiers cherchent à mettre plus de cartes entre les mains des utilisateurs, les seconds à installer autant de terminaux et passerelles que possible chez les commerçants.

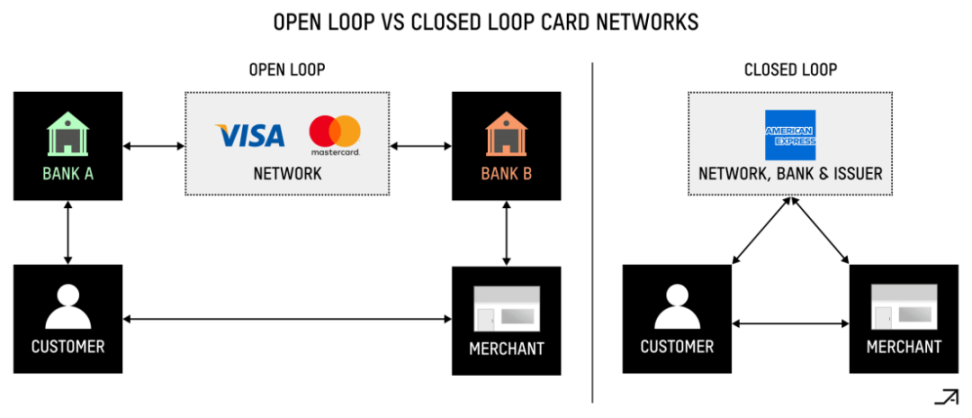

De plus, les réseaux de cartes se divisent en deux types : « ouverts » et « fermés ». Les réseaux ouverts comme Visa et Mastercard impliquent plusieurs parties : banque émettrice, acquéreur et le réseau lui-même. Ce dernier facilite la communication et le routage, mais ressemble davantage à un marché, s’appuyant sur des institutions financières pour émettre les cartes et gérer les comptes. Seules les banques peuvent émettre des cartes pour ces réseaux. Chaque carte porte un code BIN (Bank Identification Number) attribué par Visa ; les entités non bancaires comme les PayFacs ont besoin d’un « sponsor BIN » pour émettre des cartes ou traiter des transactions.

À l’inverse, les réseaux fermés comme American Express sont autonomes, une seule entreprise gérant tous les aspects : elle émet ses propres cartes, agit comme banque et fournit ses propres services d’acquisition marchand. En général, les systèmes fermés offrent plus de contrôle et de profitabilité, mais limitent l’acceptation chez les commerçants. Inversement, les systèmes ouverts favorisent une adoption large, au prix d’un partage des revenus et d’un moindre contrôle.

Source : Arvy

L’économie des paiements est très complexe, avec plusieurs couches de frais. Lesfrais d’interchange (Interchange Fees) représentent une partie du coût du paiement que la banque émettrice perçoit pour donner accès à ses clients. Bien que techniquement payés par l’acquéreur, ces coûts sont généralement reportés sur le commerçant. Le réseau fixe souvent ces frais, qui constituent la majorité du coût total. Ils varient fortement selon les régions et types de transactions. Par exemple, aux États-Unis, les frais vont de ~1,2 % à ~3 %, contre un plafond de 0,3 % en Europe. De plus, lesfrais de schéma (Scheme Fees) sont imposés par le réseau pour compenser sa fonction de connecteur entre acquéreur et émetteur, servant de « canal » assurant le bon flux des transactions et des fonds. Desfrais de règlement (Settlement Fees) sont aussi payés à l’acquéreur, généralement un pourcentage du montant ou du volume.

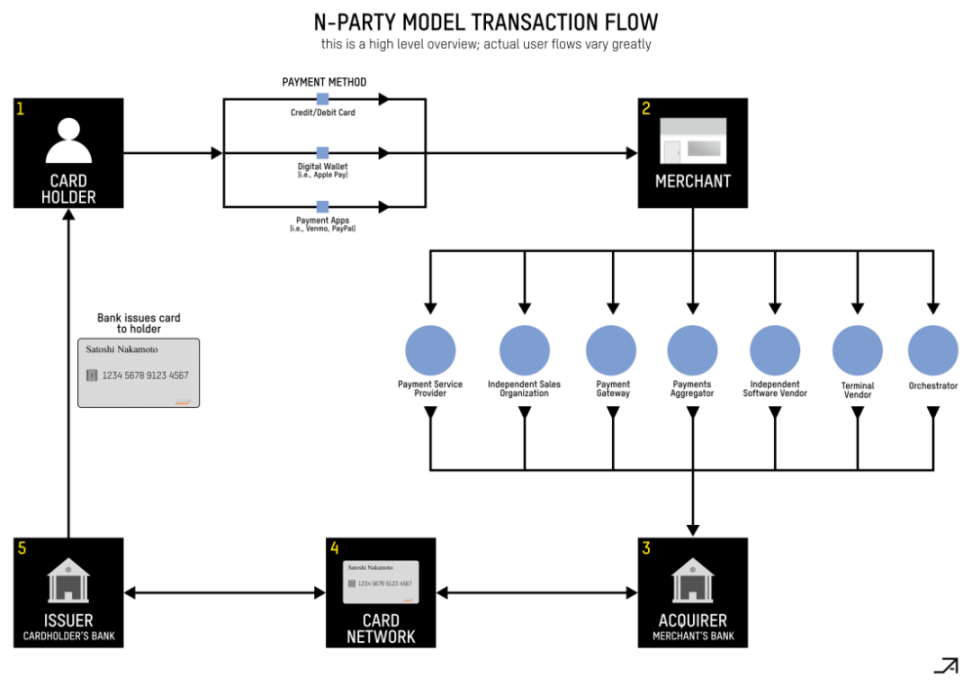

Bien que ces acteurs soient les plus importants, la réalité du marché est encore plus complexe en pratique :

Source : 22nd

Dans cette chaîne, plusieurs autres acteurs jouent un rôle clé :

-

Passerelle de paiement (Payment Gateway) : chiffre et transmet les informations de paiement, relie le processeur de paiement à l’acquéreur pour l’autorisation, et communique en temps réel l’approbation ou le refus à l’entreprise.

-

Processeur de paiement (Payment Processor) : traite le paiement au nom de l’acquéreur. Il transmet les détails de la transaction depuis la passerelle à l’acquéreur, qui communique via le réseau avec l’émetteur pour obtenir l’autorisation. Le processeur reçoit la réponse et la renvoie à la passerelle pour finaliser la transaction. Il gère aussi le règlement, soit le transfert effectif des fonds vers le compte marchand. Généralement, l’entreprise envoie un lot de transactions autorisées au processeur, qui les soumet à l’acquéreur pour initier le virement des fonds depuis l’émetteur vers le compte marchand.

-

Facilitateur de paiement (Payment Facilitator) ou Fournisseur de services de paiement (PSP) : popularisé par PayPal et Square vers 2010, agit comme un petit processeur entre commerçants et acquéreur. En regroupant de nombreux petits commerçants, il crée des économies d’échelle, simplifiant les opérations via la gestion des flux, traitement des transactions et garantie des paiements. Les PayFacs possèdent un identifiant marchand direct auprès du réseau et assument les responsabilités d’intégration, de conformité (ex. anti-blanchiment) et d’assurance pour les commerçants affiliés.

-

Plateforme d’orchestration (Orchestration Platform) : couche technique intermédiaire simplifiant et optimisant les paiements pour les marchands. Elle se connecte via une API unique à plusieurs processeurs, passerelles et acquéreurs, améliorant le taux de réussite, réduisant les coûts et optimisant les performances en routant les paiements selon la localisation ou les frais.

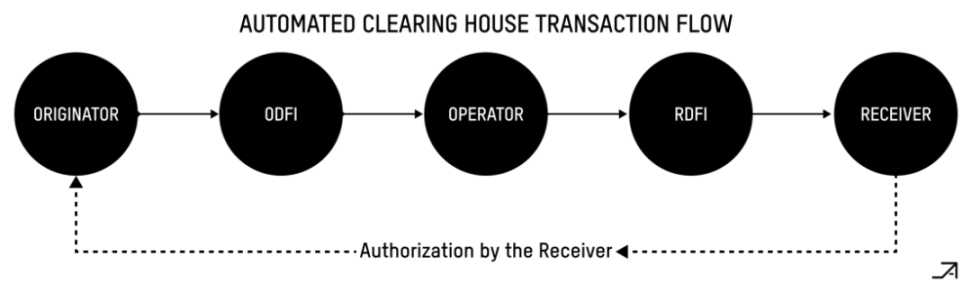

1.2 Automated Clearing House

L'Automated Clearing House (ACH) est l’un des plus grands réseaux de paiement aux États-Unis, appartenant en fait aux banques qui l’utilisent. Créé dans les années 70, il s’est démocratisé quand le gouvernement américain a commencé à l’utiliser pour les versements de sécurité sociale, incitant les banques à rejoindre le réseau. Aujourd’hui, il est largement utilisé pour les salaires, paiements de factures et transactions B2B.

Les transactions ACH se divisent en deux types : virements et prélèvements. Quand un utilisateur perçoit son salaire ou paie une facture en ligne via son compte bancaire, il utilise le réseau ACH. Ce processus implique plusieurs acteurs : l’initiateur (entreprise ou particulier), sa banque (ODFI), la banque destinataire (RDFI) et l’opérateur du réseau. L’initiateur soumet la transaction à l’ODFI, qui l’envoie à l’opérateur ACH, qui la route vers la RDFI. À la fin de chaque journée, l’opérateur calcule les soldes nets (la Réserve fédérale gère le règlement).

Source : The U.S. Payment System: A Guide for Payment Professionals

Un point clé de l’ACH est la gestion des risques. Quand une entreprise initie un virement ACH, sa banque (ODFI) doit garantir sa légalité. Cela est crucial pour les prélèvements — imaginez que quelqu’un utilise vos coordonnées bancaires sans autorisation. Pour éviter cela, la réglementation permet de contester un paiement jusqu’à 60 jours après réception du relevé. Des sociétés comme PayPal ont développé des méthodes de validation astucieuses, comme des petits dépôts test pour confirmer la propriété du compte.

L’ACH peine à répondre aux besoins modernes. En 2015, « l’ACH du jour même » a été lancé pour un traitement plus rapide. Malgré tout, il repose toujours sur le traitement par lots (Batch Processing) plutôt que sur le transfert en temps réel (Real-Time Transfer), avec des limites. Par exemple, on ne peut envoyer plus de 25 000 $ en une transaction, et il n’est pas adapté aux paiements internationaux.

1.3 Virement (Wire)

Le virement est au cœur du traitement des paiements à forte valeur. Aux États-Unis, les deux principaux systèmes sont Fedwire et CHIPS. Ils traitent des paiements urgents et garantis nécessitant un règlement immédiat, comme les transactions boursières, commerciales importantes ou achats immobiliers. Une fois exécuté, un virement est généralement irrévocable et ne peut être annulé sans accord du bénéficiaire. Contrairement aux réseaux traditionnels traitant par lots, les virements modernes utilisent unsystème de règlement brut en temps réel (RTGS), signifiant que chaque transaction est réglée individuellement dès qu’elle est initiée. Cette caractéristique est cruciale car le système traite des centaines de milliards de dollars quotidiennement, et le risque de faillite intra-journalière d’une banque utilisant le netting serait trop élevé.

Fedwire est un système RTGS permettant aux institutions financières participantes d’envoyer et recevoir des transferts de fonds le jour même. Quand une entreprise initie un virement, sa banque valide la demande, débite le compte et envoie un message à Fedwire. La Réserve fédérale débite immédiatement le compte de la banque émettrice et crédite celui de la banque destinataire, qui crédite ensuite le compte final du bénéficiaire. Le système fonctionne du soir précédent 21h jusqu’à 19h heure de l’Est, fermé les week-ends et jours fériés.

CHIPS, détenu par de grandes banques américaines via The Clearing House, est une alternative privée, plus petite, desservant seulement quelques grandes banques.

Contrairement à la méthode RTGS de Fedwire, CHIPS utilise unsystème de compensation nette (Netting Settlement), permettant de regrouper plusieurs paiements entre les mêmes parties. Par exemple, si Alice veut envoyer 10 millions $ à Bob, et Bob veut envoyer 2 millions $ à Alice, CHIPS combinera cela en un seul paiement de 8 millions $ de Bob à Alice. Bien que cela rende les paiements CHIPS plus longs que les transactions en temps réel, la plupart sont réglés dans la journée.

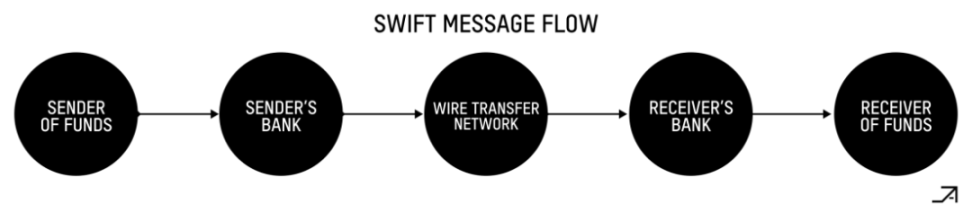

Complémentairement, SWIFT n’est pas un système de paiement mais un réseau d’information mondial pour institutions financières. Coopérative détenue par ses membres, ses actionnaires représentent plus de 11 000 organisations. SWIFT permet aux banques et sociétés de courtage du monde entier d’échanger des informations structurées sécurisées, dont beaucoup initient des paiements sur divers réseaux. Selon Statrys, un virement SWIFT prend environ 18 heures.

Dans le processus standard, l’expéditeur instructrice sa banque d’envoyer un virement au destinataire. La chaîne ci-dessous illustre un cas simple où les deux banques appartiennent au même réseau.

Source : The U.S. Payment System: A Guide for Payment Professionals

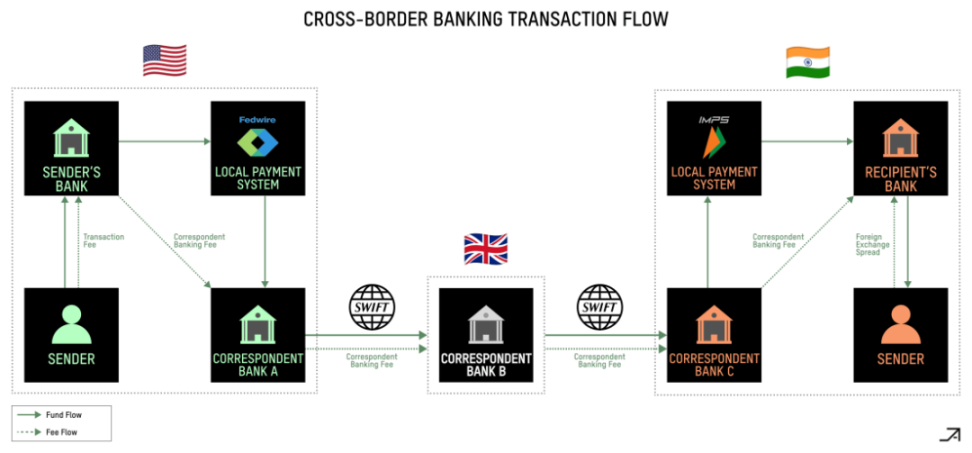

Dans les cas plus complexes, notamment les paiements transfrontaliers, la transaction passe par unrseau de banques correspondantes (Correspondent Banking Relationship), souvent coordonné via SWIFT.

Source : Matt Brown

II. Cas d'utilisation concrets

Maintenant que nous comprenons les canaux de paiement traditionnels, examinons les avantages des canaux cryptographiques.

Les canaux de paiement cryptographiques sont particulièrement efficaces là où l’accès au dollar américain est limité mais la demande élevée. Pensez à ceux qui ont besoin du dollar pour préserver leur richesse ou comme alternative bancaire, mais n’ont pas facilement accès à un compte bancaire en dollars. Ces pays connaissent souvent une instabilité économique, une forte inflation, des contrôles des changes ou un système bancaire peu développé, comme l’Argentine, le Venezuela, le Nigeria, la Turquie ou l’Ukraine. En outre, on peut dire que par rapport à la plupart des autres monnaies, le dollar est un meilleur moyen de stockage de valeur, et que les consommateurs et entreprises y ont souvent recours car il peut facilement servir de moyen d’échange ou être converti localement en monnaie fiduciaire.

Les avantages des canaux cryptographiques sont aussi très visibles dans la mondialisation des paiements, car les réseaux blockchain ignorent les frontières nationales, s’appuyant sur l’Internet existant pour une couverture globale. Selon la Banque mondiale, 92 systèmes RTGS fonctionnent actuellement, chacun généralement propriété de sa propre banque centrale. Bien qu’idéaux pour les paiements domestiques dans ces pays, ils ne peuvent pas « communiquer » entre eux.Les canaux de paiement cryptographiques peuvent servir de colle entre ces différents systèmes, ou étendre leur portée aux pays qui n’en disposent pas.

Les paiements cryptographiques conviennent aussi particulièrement aux paiements urgents ou à forte préférence temporelle, comme les paiements aux fournisseurs transfrontaliers ou les aides humanitaires.Cela est utile aussi dans les cas où le réseau de banques correspondantes est particulièrement inefficace. Par exemple, malgré leur proximité géographique, envoyer de l’argent du Mexique vers les États-Unis est en réalité plus difficile que de Hong Kong vers les États-Unis. Même sur des corridors développés comme États-Unis-Europe, les paiements passent souvent par quatre banques correspondantes ou plus.

En revanche, les canaux cryptographiques sont moins attractifs pour les transactions domestiques dans les pays développés, surtout là où l’utilisation des cartes de crédit est élevée ou où un système de paiement en temps réel existe déjà. Par exemple, les paiements intérieurs européens se font sans heurts via SEPA, et la stabilité de l’euro élimine le besoin d’une alternative libellée en dollars.

2.1 Acceptation marchande (Merchant Acceptance)

L’acceptation marchande se divise en deux cas d’usage distincts : intégration front-end et back-end. Dans l’approche front-end, les commerçants acceptent directement les cryptomonnaies comme moyen de paiement. Bien que ce soit l’un des plus anciens cas, historiquement, il n’a généré que peu de volume, car peu de gens détenaient des cryptomonnaies, et encore moins voulaient les dépenser. Pour ceux qui en détenaient, les options étaient limitées. Aujourd’hui, le marché a changé : de plus en plus de personnes détiennent des actifs cryptos (y compris des stablecoins), et davantage de commerçants les acceptent, leur permettant d’atteindre de nouveaux clients et d’augmenter leurs ventes.

Géographiquement, la majorité du volume provient d’entreprises vendant à des consommateurs dans des pays précurseurs en cryptomonnaies, souvent des marchés émergents comme la Chine, le Vietnam ou l’Inde. Du côté des commerçants, la demande vient surtout des sites de jeux en ligne, courtiers en actions de détail, marchands Web2/Web3 (comme vendeurs de montres ou créateurs de contenu) et jeux d’argent réels (fantasy sports, loteries).

Le processus d’acceptation marchande « front-end » suit généralement ces étapes :

-

Le PSP crée un portefeuille pour le commerçant après vérification KYC/KYB ;

-

L’utilisateur envoie la cryptomonnaie au PSP ;

-

Le PSP convertit la cryptomonnaie en monnaie fiduciaire via un fournisseur de liquidité ou un émetteur de stablecoin, puis transfère les fonds vers le compte bancaire local du commerçant, éventuellement via des partenaires agréés.

Le principal obstacle à l’adoption de ce cas d’usage est psychologique : la cryptomonnaie semble peu « réelle » pour beaucoup. Deux profils d’utilisateurs doivent être pris en compte : celui qui ne se soucie pas de sa valeur et la voit comme une monnaie magique d’Internet ; et l’autre, plus pragmatique, qui souhaite simplement déposer l’argent directement sur son compte bancaire.

De plus, aux États-Unis, l’adoption par les consommateurs est plus difficile car les récompenses des cartes de crédit reviennent en réalité à payer 1 % à 5 % de cashback sur les achats. Certains ont tenté de convaincre les commerçants de promouvoir directement les paiements cryptos comme alternative aux cartes de crédit, mais sans succès jusqu’à présent. Bien que réduire les frais d’interchange soit avantageux pour les commerçants, ce n’est pas un problème pour les consommateurs. Merchant Customer Exchange a lancé en 2012 et a échoué en 2016 précisément pour cette raison : ils n’ont pas réussi à amorcer la boucle d’adoption côté consommateur.Autrement dit, il est difficile pour les commerçants d’inciter directement les utilisateurs à passer des cartes de crédit aux actifs cryptos, car le paiement est déjà « gratuit » pour le consommateur. La proposition de valeur doit donc d’abord être résolue au niveau du consommateur.

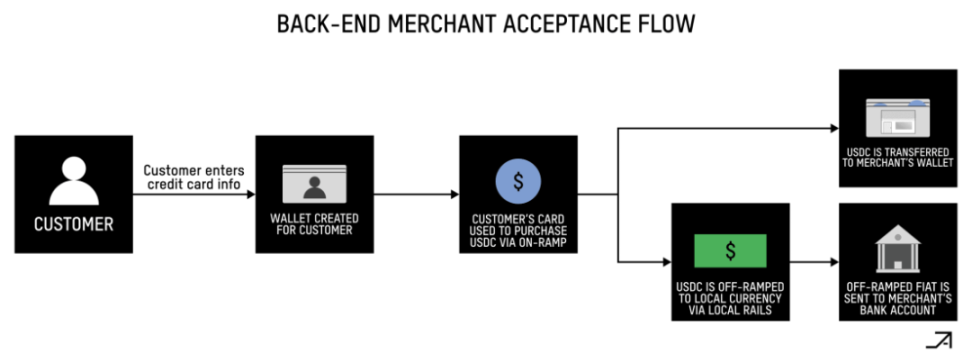

Dans l’approche back-end,les paiements cryptographiques peuvent offrir aux commerçants des délais de règlement plus rapides et un meilleur accès aux fonds. Le règlement de Visa et Mastercard peut prendre 2 à 3 jours, 5 jours pour American Express, et plus longtemps encore pour les règlements internationaux (environ 30 jours au Brésil). Dans certains cas, comme Uber, les commerçants doivent avancer des fonds sur leur compte bancaire pour payer avant le règlement.

Au contraire, on peut utiliser efficacement la carte de crédit de l’utilisateur pour entrer dans le canal de paiement crypto, transférer les fonds sur chaîne, puis les virer directement en devise locale sur le compte bancaire du commerçant. Outre l’amélioration du fonds de roulement grâce à la réduction du capital immobilisé, les commerçants peuvent aussi mieux gérer leurs liquidités en échangeant librement et instantanément entre le dollar numérique et des actifs générant des revenus (comme des obligations américaines tokenisées).

Plus précisément, le processus d’acceptation « back-end » peut suivre ces étapes :

-

L’utilisateur saisit ses informations de carte de crédit pour finaliser la transaction ;

-

Le PSP crée un portefeuille pour le client et le crédite via un point d’entrée acceptant les modes de paiement traditionnels ;

-

La transaction par carte de crédit achète des USDC, qui sont envoyés du portefeuille du client à celui du commerçant ;

-

Le PSP peut optionnellement virer les fonds sur le compte bancaire du commerçant via un rail local en T+0 (le jour même) ;

-

Le PSP reçoit généralement les fonds de l’acquéreur en T+1 ou T+2 (1 à 2 jours).

2.2 Cartes de débit (Debit Cards)

La possibilité de lier directement une carte de débit à un portefeuille intelligent non gardé crée un pont inattendu puissant entre l’espace blockchain et le monde réel, favorisant une adoption organique par différents profils d’utilisateurs. Dans les marchés émergents, ces cartes deviennent des outils de consommation principaux, remplaçant de plus en plus les banques traditionnelles. Curieusement, même dans les pays à monnaie stable, les consommateurs utilisent ces cartes pour accumuler progressivement des économies en dollars, tout en évitant les frais de change (FX) lors des achats. Les particuliers fortunés utilisent aussi de plus en plus ces cartes liées aux cryptomonnaies comme outil efficace pour dépenser des USDC à l’échelle mondiale.

Les cartes de débit ont deux avantages sur les cartes de crédit : elles subissent moins de restrictions réglementaires (par exemple, le MCC 6051 est totalement refusé au Pakistan et au Bangladesh, pays à contrôles des capitaux stricts), et présentent un risque de fraude plus faible, car les remboursements sur des transactions cryptos déjà réglées posent de graves problèmes de responsabilité aux cartes de crédit.

À long terme, les cartes liées aux portefeuilles cryptos pour les paiements mobiles pourraient bien être la meilleure façon de lutter contre la fraude, grâce à l’authentification biométrique sur le téléphone : scannez votre visage, dépensez, et rechargez votre portefeuille depuis votre compte bancaire.

2.3 Virements (Remittance)

Les virements désignent le transfert d’argent par des personnes ayant migré à l’étranger vers leur pays d’origine.En 2023, le volume total des virements était d’environ 656 milliards de dollars selon la Banque mondiale, équivalent au PIB de la Belgique.

Les systèmes traditionnels de virement sont coûteux, laissant moins d’argent dans la poche des bénéficiaires.En moyenne, les frais des virements transfrontaliers atteignent 6,4 % du montant envoyé, mais varient fortement — 2,2 % du Malaisie vers l’Inde (et encore moins pour des corridors à fort trafic comme États-Unis vers Inde), jusqu’à 47,6 % de la Turquie vers la Bulgarie. Les banques ont les frais les plus élevés, environ 12 %, tandis que les opérateurs comme MoneyGram affichent une moyenne de 5,5 %.

Source : Banque mondiale

Les paiements cryptographiques offrent un moyen plus rapide et moins cher d’envoyer de l’argent à l’étranger. Le nombre de ces entreprises dépend largement de la taille du marché global des virements, les corridors les plus actifs étant États-Unis vers Amérique latine (Mexique, Argentine, Brésil), États-Unis vers Inde et États-Unis vers Philippines. Un facteur clé est l’essor des portefeuilles intégrés non gardés, offrant une expérience utilisateur comparable à celle du Web2.

Le processus de virement via paiement crypto peut être le suivant :

-

L’expéditeur entre via compte bancaire, carte de débit, carte de crédit ou adresse blockchain directe chez le PSP ; un portefeuille est créé s’il n’en a pas ;

-

Le PSP convertit les USDT/USDC en monnaie locale du bénéficiaire, directement ou via un market maker ou partenaire OTC ;

-

Le PSP verse la monnaie fiduciaire sur le compte bancaire du bénéficiaire, directement depuis son compte consolidé ou via une passerelle locale ; ou bien, le PSP peut d’abord générer un portefeuille non gardé pour le bénéficiaire, qui choisira ensuite de le garder sur chaîne ;

-

Dans de nombreux cas, le bénéficiaire doit d’abord compléter une vérification KYC pour recevoir les fonds.

Néanmoins, le chemin commercial des projets de virement crypto reste difficile. D’abord, il faut souvent inciter les gens à quitter les opérateurs traditionnels, ce qui peut être coûteux. Ensuite, les virements sur la plupart des applications Web2 sont déjà gratuits, donc un gain local ne suffit pas à surmonter l’effet réseau des applications existantes. Enfin, bien que le composant blockchain fonctionne bien, il faut encore interagir avec les institutions bancaires traditionnelles pour la « dernière étape », et en raison des coûts et frictions des points d’entrée/sortie, les utilisateurs peuvent rencontrer les mêmes, voire pires, problèmes. En particulier, les passerelles spécialisées dans la conversion en monnaie locale et le paiement via téléphone ou bornes automatiques capteront la majeure partie de la marge.

2.4 Paiements B2B (B2B Payments)

Les paiements B2B transfrontaliers (XB) sont l'une des applications les plus prometteuses des paiements cryptographiques, en raison de l'inefficacité des systèmes traditionnels. Les paiements via les banques correspondantes peuvent prendre des semaines à se régler, voire plus dans des cas extrêmes — un fondateur a raconté avoir mis 2,5 mois pour envoyer un paiement fournisseur d'Afrique en Asie. Autre exemple, un paiement transfrontalier du Ghana au Nigeria (deux pays voisins) peut prendre plusieurs semaines avec des frais atteignant 10 %.

De plus, le règlement transfrontalier est lent et coûteux pour les PSP. Pour des entreprises comme Stripe, il peut falloir jusqu'à une semaine pour payer des marchands internationaux, et elles doivent bloquer des fonds pour couvrir les risques de fraude et de remboursement. Réduire le cycle de conversion libérerait d'énormes fonds de roulement.

Les paiements XB B2B ont connu des progrès significatifs sur les canaux cryptographiques, principalement parce que les entreprises sont plus sensibles aux frais que les consommateurs. Réduire les coûts de transaction de 0,5 % à 1 % peut sembler peu, mais à gros volume, cela devient substantiel, surtout pour les entreprises à faible marge. La rapidité est aussi cruciale : payer en quelques heures plutôt que jours ou semaines a un impact majeur sur le fonds de roulement. De plus, par rapport aux consommateurs qui attendent une expérience fluide « prête à l'emploi », les entreprises tolèrent mieux une UX médiocre ou plus complexe.

En outre, le marché des paiements transfrontaliers est immense — les estimations varient, mais selonMcKinsey, le marché des paiements transfrontaliers a généré environ 240 milliards de dollars de revenus en 2022, pour un volume de 150 000 milliards de dollars. Cela dit, bâtir une entreprise durable reste difficile. Le « sandwich stablecoin » — convertir la monnaie locale en stablecoin puis inversement — est certes plus rapide, mais aussi coûteux,car les frais d'entrée/sortie grèvent les marges, menant souvent à une économie unitaire insoutenable. Certaines entreprises tentent de résoudre cela en créant un département interne de market making, mais cela mobilise fortement le bilan et est difficile à échelonner. En outre, la clientèle est lente, craintive de la réglementation et des risques, et nécessite souvent une importante éducation.

Cela dit, avec la législation sur les stablecoins qui ouvre la voie à davantage d'entreprises pour détenir et opérer des dollars numériques, les coûts de change pourraient chuter rapidement dans les deux prochaines années. Avec davantage de points d'entrée/sortie et d'émetteurs de tokens ayant des relations bancaires directes, ils pourront offrir des taux de change de gros à l'échelle Internet.

2.4.1 Paiements fournisseurs XB (XB Supplier Payments)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News