Comparaison entre les écosystèmes Solana et Ethereum : utilisateurs actifs quotidiens, cas d'utilisation, revenus et frais

TechFlow SélectionTechFlow Sélection

Comparaison entre les écosystèmes Solana et Ethereum : utilisateurs actifs quotidiens, cas d'utilisation, revenus et frais

Ethereum pourrait dominer les scénarios financiers complexes au niveau institutionnel, tandis que Solana présente un avantage plus important dans les scénarios purement grand public.

Rédaction : E2M Research

Comparaison des données réseau

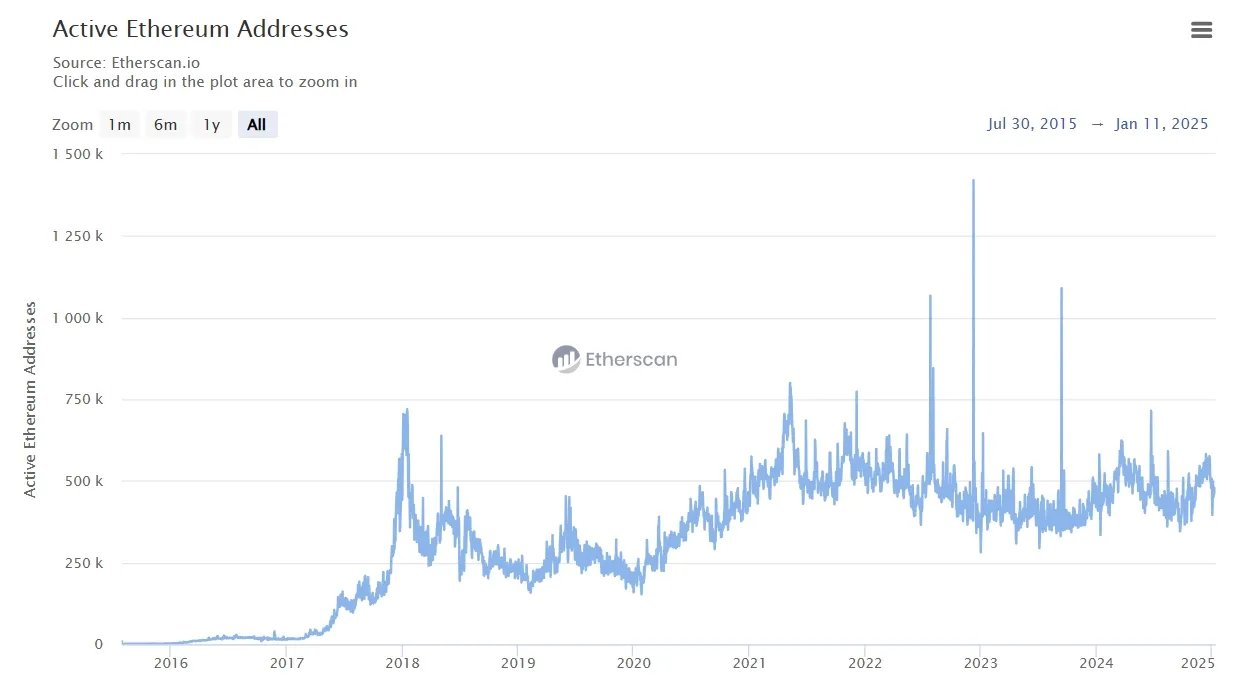

En termes de données d'utilisateurs actifs, l'écosystème Ethereum maintient environ 400 000 à 500 000 utilisateurs actifs quotidiens sur le réseau principal.

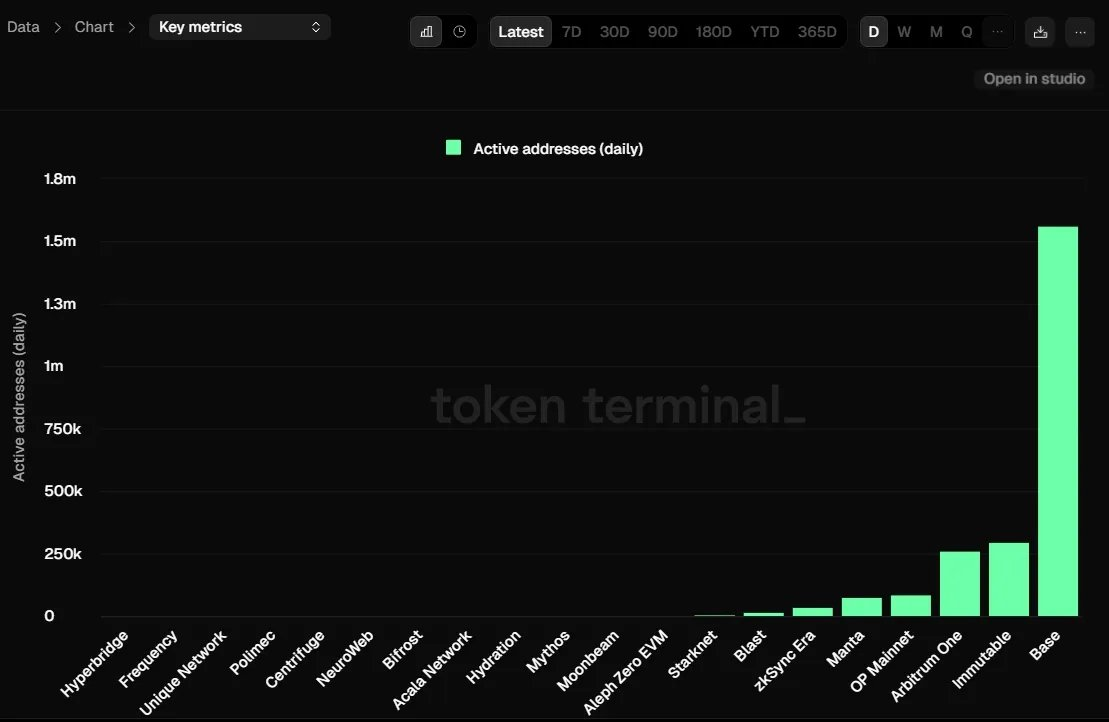

Pour les Layer2, Base domine largement avec environ 1,5 million d'utilisateurs actifs quotidiens. Immutable en compte environ 300 000, Arbitrum 260 000, et OP environ 90 000. En additionnant toutes ces données au réseau principal, on atteint moins de 3 millions d'utilisateurs actifs quotidiens.

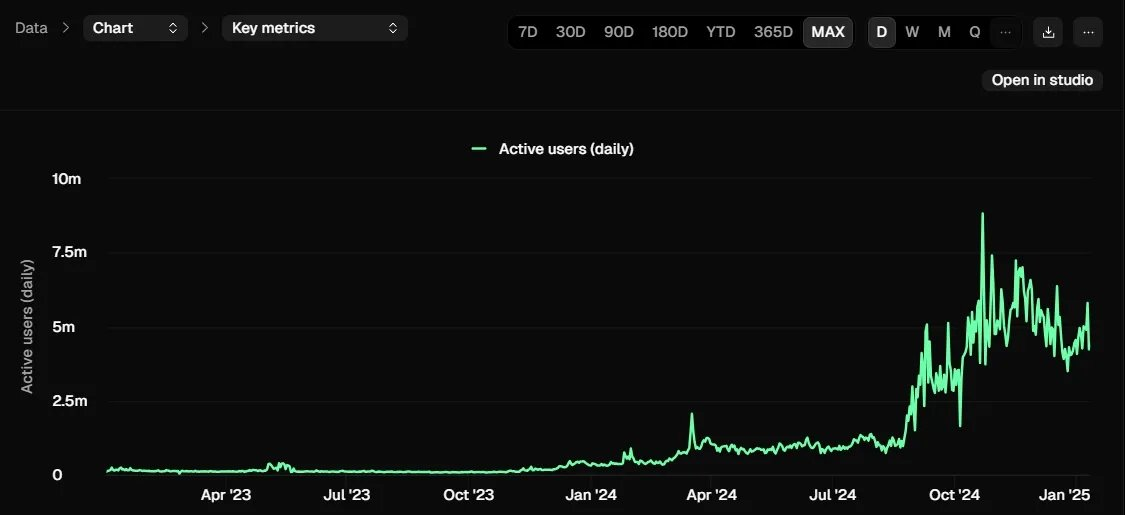

Solana a connu une croissance significative depuis 2024, typiquement caractérisée par un effet « bowling alley », affichant une courbe de croissance en forme de S. Actuellement, elle maintient environ 5 millions d'utilisateurs actifs quotidiens.

En comparaison des utilisateurs actifs quotidiens, Solana dépasse désormais l'ensemble de l'écosystème Ethereum : 5 millions contre 3 millions.

Cette situation diffère notablement de la précédente prospérité des données BSC. Bien que BSC ait bénéficié d'une forte activité, elle reposait toujours sur l'architecture EVM d'Ethereum, restant donc fondamentalement dépendante de celle-ci, sans remettre sérieusement en cause la position dominante d'Ethereum. En revanche, Solana adopte une architecture complètement différente, similaire à une entreprise chimpanzé cherchant à établir ses propres standards. Si un grand nombre d'utilisateurs migrent vers l'écosystème Solana, cela incitera naturellement les projets à suivre le mouvement.

Récemment, on observe une tendance claire : des projets comme PENGU choisissent Solana pour lancer leurs jetons, tout comme les projets DePin ou les agents d'intelligence artificielle (AI Agent). Ce choix entraîne mécaniquement une hausse du volume des transactions sur les DEX. On peut s'appuyer sur la comparaison suivante des principaux DEX :

Les différentes plateformes de statistiques présentent de légères variations, mais cela n'affecte pas l'analyse globale. En prenant Defillama comme référence, on constate que les volumes de transaction entre l'écosystème Ethereum et celui de Solana sont aujourd'hui sensiblement équivalents.

En matière de frais, Solana dispose d'un avantage certain, principalement parce que les utilisateurs impliqués dans les transactions de memes sont moins sensibles aux frais élevés.

Données de revenus des projets

Voici le classement récent des projets selon leurs revenus sur 24 heures. À l'exception des stablecoins Tether et Circle, tous les autres projets appartiennent majoritairement à l'écosystème Solana. Ces chiffres constituent un signal fort : ils reflètent clairement la volonté des utilisateurs à payer pour ces produits. Il est évident que les projets de l'écosystème Solana sont nettement plus populaires.

Un autre point remarquable est que les blockchains elles-mêmes ne génèrent pas les revenus les plus élevés. Par exemple, Solana, Ethereum et Tron ont tous des revenus inférieurs à ceux des principales applications construites sur leurs réseaux. Cela relance le débat bien connu entre « protocoles gras » versus « applications grasses ». Pour l'instant, il semble que ce soient les applications qui capturent le plus de valeur.

Cela pourrait s'expliquer par le fait que chaque chaîne est aujourd'hui dominée par un petit nombre d'applications monopolistiques. Ce phénomène devrait s'atténuer si les écosystèmes deviennent plus vastes et diversifiés.

Le rapport de Fidelity

Le rapport prospectif 2025 sur les cryptomonnaies de Fidelity compare également Ethereum et Solana.

L'article indique que la feuille de route centrée sur les Rollups vise à étendre Ethereum tout en préservant la facilité d'utilisation de la blockchain de niveau 1 (Layer 1). Bien que la mise à jour Deneb-Cancun ait considérablement réduit les frais sur Layer 1, l'équipe pense que, même si les revenus du marché des blobs risquent de ne pas compenser immédiatement la baisse des revenus liée à la mise à jour, cette évolution aura à long terme des effets réseaux positifs.

La relation entre les Layer 2 et Ethereum est mutuellement bénéfique : les Layer 2 profitent d'Ethereum en offrant des exécutions de transactions à faible coût et en étendant davantage ETH.

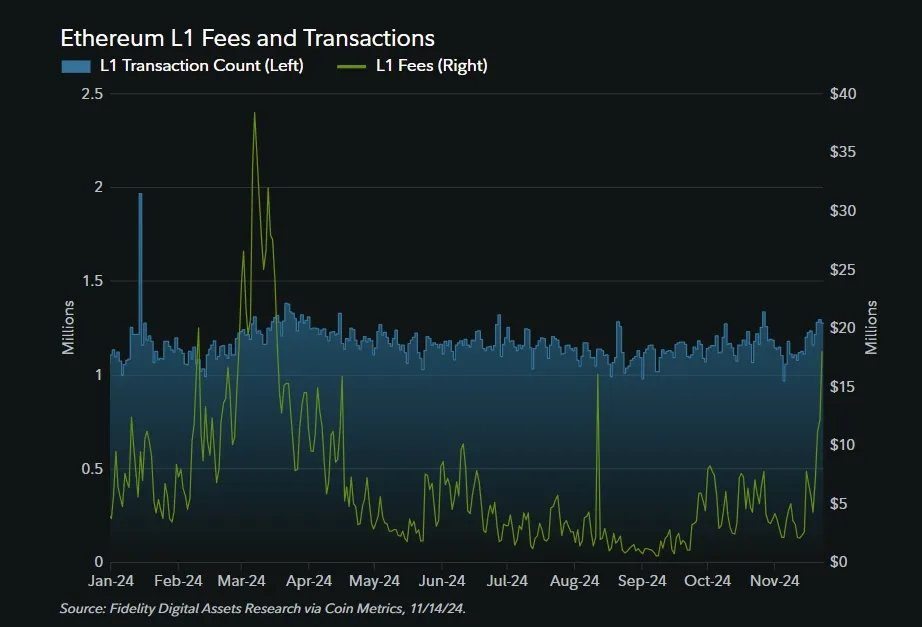

Le graphique ci-dessous illustre l'évolution du nombre de blobs et des frais associés.

Les frais de blob sont perçus comme un moteur positif à long terme pour l'effet réseau d'Ethereum, particulièrement capable d'aider les Layer 2 à attirer davantage d'utilisateurs et à stimuler les interactions avec ETH. Cela ne signifie pas qu'Ethereum renonce complètement à ses futurs flux de trésorerie. Comme l'ont indiqué les développeurs, l'objectif final le plus probable est que, grâce à une croissance significative de l'effet réseau, les flux de trésorerie se forment naturellement.

Les développeurs principaux d'Ethereum soulignent que les frais bas sont un facteur clé pour stimuler la croissance des utilisateurs sur les Layer 2. D'ici 2025, on s'attend à voir apparaître davantage de solutions Layer 2 spécialisées dans des cas d'usage spécifiques. Bien que Solana semble avoir un avantage à court terme, à long terme, la base technique d'Ethereum pourrait s'avérer plus solide.

Après la mise à jour Deneb-Cancun, le jeton Ethereum devrait rester stable, avec un taux d'inflation annuel estimé à 0,22 % en 2024. Le plan d'extension d'Ethereum vise à augmenter progressivement le nombre de blobs. Une combinaison de plus grands volumes de blobs et de la demande des utilisateurs Layer 2 pourrait faire en sorte que les frais totaux d'Ethereum dépassent la quantité annuelle d'ETH nouvellement émise.

Le graphique suivant montre les frais et le volume de transactions sur Layer 1. Les données indiquent que, malgré le fait que de nombreuses transactions soient désormais traitées sur les Layer 2, le volume des transactions sur Layer 1 n'a pas diminué par rapport à avant la mise à jour, même si les frais ont fortement baissé. Cela prouve qu’Ethereum, même en priorisant les améliorations des Layer 2, continue d’attirer un grand nombre d’utilisateurs effectuant directement des transactions sur Layer 1.

Réflexions

Ce qui précède concerne une situation avec 5 millions d'utilisateurs actifs quotidiens. Mais que se passerait-il si ce chiffre atteignait 50 millions, voire 500 millions ? Qui aurait alors le plus de chances ?

Compte tenu des différences fondamentales entre les deux, à l’échelle de 500 millions d’utilisateurs, les deux écosystèmes pourraient évoluer vers une forme de « division des rôles » :

-

Solana serait plus susceptible de devenir la couche principale pour les applications grand public, notamment dans les domaines à haut débit et faible valeur comme les jeux, les réseaux sociaux et les paiements.

-

Ethereum (et son écosystème Layer 2) pourrait dominer les services institutionnels et les applications financières complexes, c’est-à-dire les scénarios à haute valeur transactionnelle.

Dans l'ensemble, Solana possède un avantage clair dans les scénarios purement grand public, grâce à son expérience utilisateur proche du Web2 et à ses performances élevées.

Cependant, en ce qui concerne la santé à long terme et la sécurité de l'écosystème, l'écosystème Ethereum, soutenu par son architecture modulaire et ses infrastructures matures, dispose d'une durabilité supérieure pour supporter une adoption massive. Le chemin idéal consisterait probablement en un développement parallèle des deux écosystèmes dans leurs domaines d'excellence respectifs, contribuant ensemble à une adoption généralisée du Web3. Bien sûr, si le marché croît cent fois, la valeur capturée par ETH sera probablement inférieure à cent fois, car une grande partie de cette valeur sera absorbée par les layer2 et les applications supérieures.

Le point de vue du fondateur de Solana

Bien qu'Ethereum ait moins d'utilisateurs que Solana, des cas comme Apple montrent qu'une part de marché plus faible peut tout de même générer les profits les plus élevés. Est-ce la même chose pour Ethereum ?

Pas vraiment pour l'instant. L'analyse précédente montre qu'Ethereum capte en réalité très peu de valeur via ses layer2, tandis que les applications sur sa chaîne en capturent une grande partie. À long terme, sur un marché de 500 millions d'utilisateurs, Ethereum pourrait dominer les services institutionnels et les applications financières complexes — des scénarios à haute valeur transactionnelle — ce qui rappellerait le modèle économique d'Apple : peu de transactions, mais très valorisantes économiquement. À mesure que l'écosystème layer2 mûrira, Ethereum renforcera encore sa compétitivité à différents niveaux de valeur. Les revenus d'une blockchain ressemblent davantage à un paiement par espace ou par octet plutôt qu’un paiement proportionnel à la valeur des actifs, ce qui limite leur rentabilité. En revanche, les applications supérieures disposent de modèles de monétisation plus flexibles et capturent ainsi plus de valeur. Toutefois, grâce à la stratégie d'extension d'Ethereum, si un écosystème layer2 florissant émerge, cela pourrait inverser la tendance actuelle de faible capture de valeur.

En reprenant l'analogie du jeu des singes, Solana ressemble davantage à une entreprise chimpanzé. Cette dernière doit trouver son propre créneau — pour l’instant, c’est le marché des lancements et échanges de memes — puis espérer que le « singe » (le leader du marché) commette une erreur, ou ouvrir un nouveau marché en plein « ouragan », comme celui des agents d’intelligence artificielle (AI agent). Ce n'est que lorsque l'entreprise chimpanzé aura une chance crédible de devenir elle-même le « singe » qu’il faudra envisager de l’investir. (Même si Solana réussit, la valeur ne sera pas nécessairement capturée par SOL.) Le marché des memes coins n’est pas un marché à architecture propriétaire avec des coûts de migration élevés.

Avec l'évolution des portefeuilles, la prise en charge multi-chaînes fait que le marché des memes ne dépend plus fortement de l'architecture sous-jacente de la blockchain. Ethereum a consolidé sa position dans le secteur DeFi, qui constitue son « bowling alley ». Le coût élevé de migration dans le domaine DeFi lui confère un avantage durable. Quant au secteur des stablecoins, bien qu'il comporte un coût élevé de changement, son architecture n'est pas liée à une blockchain spécifique. Bitcoin représente un cas de figure à architecture non propriétaire mais avec un coût de changement élevé. Cela montre que les standards du secteur blockchain ne peuvent pas simplement reprendre le modèle du jeu des singes. La notion de consensus semble être un élément encore plus crucial, doté d’un fort effet réseau.

Solana est désormais un acteur incontournable de la blockchain. Presque tous les ponts inter-chaînes et portefeuilles multi-chaînes intègrent désormais en priorité les chaînes EVM et Solana. La blockchain étant un système ouvert, contrairement aux écosystèmes fermés d’internet, les réseaux de valeur peuvent s’interconnecter.

Il n’est pas nécessaire de se limiter à un seul écosystème : un utilisateur peut trader des memes sur Solana tout en faisant du DeFi sur Ethereum. Les portefeuilles omnichaînes ou l'abstraction des chaînes pourraient devenir le prochain champ de bataille stratégique, car ces portefeuilles sont les applications les plus proches des utilisateurs. La gestion des clés privées, les systèmes d'identité et de données utilisateurs, ainsi que les réseaux sociaux dérivés, pourraient constituer leur véritable avantage concurrentiel.

cm : Dans ce cycle, SOL est un actif digne d'être prisé, similaire à Ethereum lors du précédent cycle. Il faut que SOL participe activement à ce cycle du marché des memes. Solana n’a pas encore abordé la question cruciale de la décentralisation ; en l’excluant du triangle impossible de la décentralisation, Solana obtient un avantage. À long terme, chacun conservera ses marchés d’avantages, mais Ethereum reste plus irremplaçable. Un autre Solana pourrait apparaître, mais un autre Ethereum, cela semble très difficile.

dz : Bitcoin n’a aucun concurrent sur le marché de réserve de valeur. Ethereum fournit un marché financier global sans permission et sert de base aux layer2. Solana, pour l’instant, reste un casino à memes, avec une faible irréversibilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News