La cérémonie d'ouverture du « marché Trump » est officiellement terminée : comment le marché évalue-t-il la « crise de la dette » à travers la hausse de la prime de maturité

TechFlow SélectionTechFlow Sélection

La cérémonie d'ouverture du « marché Trump » est officiellement terminée : comment le marché évalue-t-il la « crise de la dette » à travers la hausse de la prime de maturité

De nombreux actifs à risque à forte croissance, y compris le marché des cryptomonnaies, subiront dans un avenir proche une pression à la baisse sur leurs prix.

Rédaction : @Web3_Mario

Résumé : Le marché des cryptomonnaies a connu cette semaine une forte volatilité, avec une trajectoire des prix formant un double sommet en « M ». Cela indique clairement qu'à mesure que la prise de fonction officielle de Trump le 20 janvier approche, les marchés financiers commencent déjà à intégrer progressivement les opportunités et risques liés à son élection. En d'autres termes, la phase inaugurale du « rallye Trump », portée depuis trois mois par le sentiment du marché, touche à sa fin. Il nous faut donc maintenant extraire, au milieu d'une masse d'informations hétérogènes, les enjeux centraux des arbitrages à court terme, afin de pouvoir analyser rationnellement l'évolution du marché. Dans cet article, j'aborderai ces observations sous l'angle d'un passionné non spécialisé en finance, dans l'espoir d'apporter une certaine aide. Globalement, je considère que de nombreux actifs à fort potentiel de croissance, dont le marché des cryptomonnaies, feront face à une pression baissière à court terme. La raison en est l'impact négatif exercé par la hausse des taux d'intérêt à moyen et long terme, elle-même causée par un élargissement de la prime de maturité sur le marché obligataire américain. Cette situation découle directement de l'intégration progressive, par les marchés, du risque de crise de la dette américaine.

Les indicateurs macroéconomiques restent solides ; les anticipations d'inflation ne se sont pas nettement accentuées, leur impact sur la trajectoire actuelle des prix est donc limité

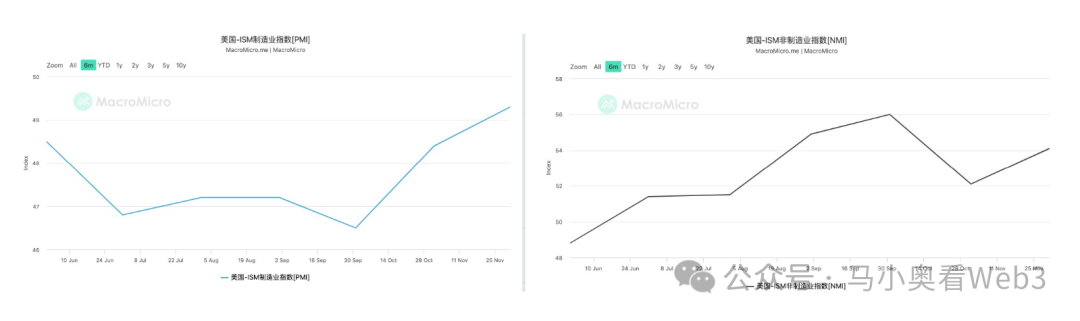

Examinons tout d'abord les facteurs responsables de la faiblesse actuelle des prix à court terme. De nombreuses données macroéconomiques importantes ont été publiées la semaine dernière. Commençons par les indicateurs de croissance économique aux États-Unis. Les indices ISM du secteur manufacturier et non manufacturier (PMI) continuent de s'améliorer. Étant donné que les PMI sont généralement des indicateurs avancés de la croissance économique, cela suggère une perspective favorable pour l'économie américaine à court terme.

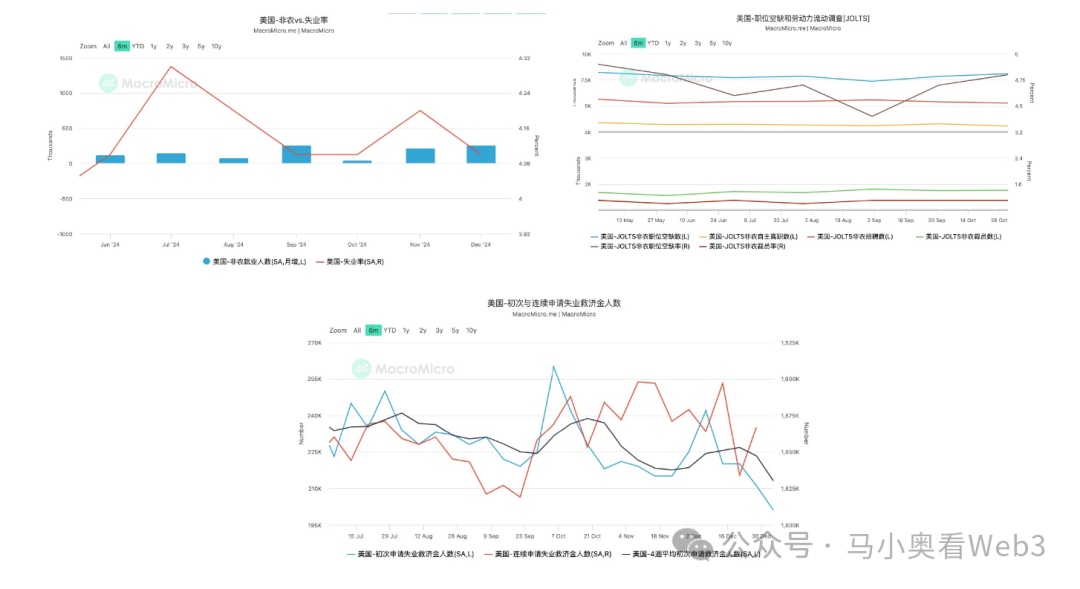

Passons maintenant au marché du travail. Nous examinerons quatre indicateurs clés : l'emploi hors agriculture (non-farm payrolls), les postes vacants (job openings), le taux de chômage et les demandes initiales d'allocations chômage. Tout d'abord, les créations d'emplois ont augmenté de 212 000 le mois dernier à 256 000, dépassant largement les prévisions. Parallèlement, le taux de chômage a légèrement reculé, passant de 4,2 % à 4,1 %. En outre, les offres d'emploi JOLTS ont fortement augmenté, atteignant 8,09 millions. Enfin, le nombre hebdomadaire des premières demandes d'indemnisation chômage continue de diminuer. Ces éléments témoignent d'une solidité persistante du marché du travail américain, rendant très probable un atterrissage en douceur de l’économie.

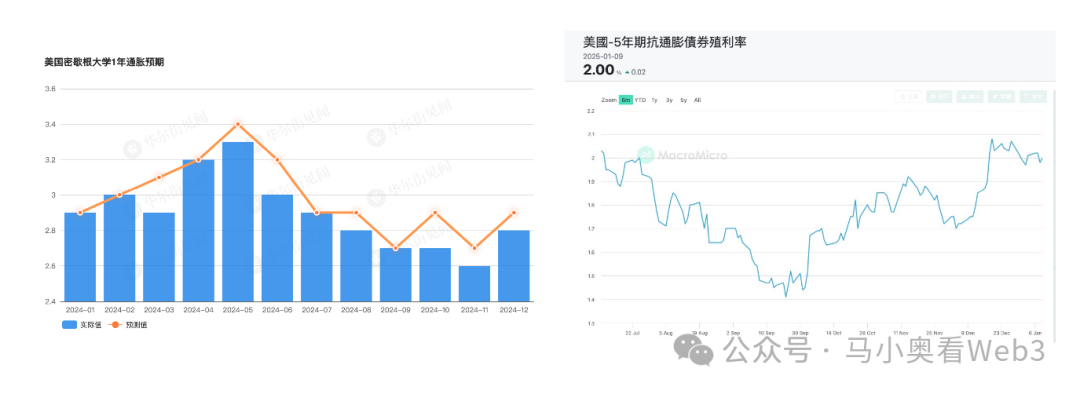

Enfin, examinons l'inflation. Comme l'indice CPI de décembre ne sera publié que la semaine prochaine, nous utilisons l'enquête mensuelle de l'Université du Michigan sur les anticipations d'inflation à un an comme indicateur précoce. Par rapport à novembre, ce chiffre a légèrement augmenté, passant à 2,8 %, mais reste inférieur aux attentes. Ce niveau semble toujours se situer dans la fourchette raisonnable de 2-3 % définie par Powell, bien que son évolution mérite une attention soutenue. Néanmoins, l'évolution du rendement des obligations indexées sur l'inflation (TIPS) indique que les marchés ne semblent pas subir de panique excessive face à une accélération de l'inflation.

En résumé, selon moi, l'analyse macroéconomique ne révèle aucun problème majeur dans l'économie américaine actuelle. Passons donc à l'identification de la cause fondamentale de la baisse de valorisation des entreprises à forte croissance.

La hausse continue des taux obligataires américains à moyen et long terme, dans un contexte de courbe des taux en « bear steepening », amplifie la prime de maturité : les marchés intègrent désormais le risque de crise de la dette américaine

Analysons l'évolution des rendements obligataires américains. La courbe des taux montre qu’au cours de la dernière semaine, les taux à long terme ont poursuivi leur hausse. Prenons l'exemple de l'obligation à 10 ans : son rendement a bondi d’environ 20 pb, accentuant ainsi davantage la configuration haussière de la courbe des taux (« bear steepening »). On sait que la hausse des taux obligataires pèse plus lourdement sur les actions à forte croissance que sur les valeurs défensives ou les blue chips. Voici pourquoi :

1. Impact sur les entreprises à forte croissance (typiquement les sociétés technologiques et les nouveaux secteurs d'activité) :

Coût de financement accru : Ces entreprises dépendent fortement du financement externe (par capitaux propres ou dettes) pour étendre leurs activités. Une hausse des taux à long terme augmente le coût du financement par emprunt, tandis que le financement par capitaux propres devient plus difficile, car les investisseurs appliquent un taux d'actualisation plus élevé aux flux futurs.

Pression sur l'évaluation : L'évaluation de ces entreprises repose largement sur les flux de trésorerie futurs (FCF). Une hausse des taux longs implique un taux d'actualisation plus élevé, ce qui réduit la valeur actualisée des flux futurs et entraîne inévitablement une contraction de la valorisation.

Changement de préférence des investisseurs : Les investisseurs peuvent migrer des actions à fort risque vers des valeurs plus stables, offrant des dividendes réguliers, exerçant ainsi une pression baissière sur les cours des entreprises à forte croissance.

Limitation des dépenses en capital : Un coût de financement élevé peut contraindre les entreprises à réduire leurs dépenses en R&D et en expansion, nuisant ainsi à leur potentiel de croissance à long terme.

2. Impact sur les entreprises stables (consommation, services publics, santé, etc.) :

Impact relativement modéré : Ces entreprises affichent généralement une forte rentabilité et une trésorerie stable, avec une faible dépendance au financement externe. Elles sont donc moins affectées par la hausse des taux dans leur fonctionnement quotidien.

Pression accrue sur le remboursement de la dette : Si leur ratio d'endettement est élevé, la hausse des coûts de financement alourdit leurs charges financières. Toutefois, ces entreprises disposent souvent d’une meilleure capacité de gestion de la dette.

Attractivité des dividendes réduite : Le rendement des dividendes entre en concurrence avec les rendements obligataires. Lorsque les taux obligataires grimpent, les investisseurs peuvent privilégier les titres sans risque, pesant ainsi sur les cours des valeurs stables.

Effet de report de l'inflation : Si la hausse des taux s'accompagne d'une inflation élevée, ces entreprises font face à une pression sur leurs coûts. Toutefois, elles possèdent généralement une forte capacité à reporter ces coûts sur les consommateurs.

On comprend donc aisément que la hausse des taux à long terme a un effet particulièrement marqué sur la capitalisation boursière des entreprises technologiques et des actifs tels que les cryptomonnaies. La question cruciale suivante est donc : dans un contexte de relâchement monétaire attendu, quelle est la cause principale de cette hausse des taux longs ?

Pour répondre, rappelons d'abord le modèle de calcul du taux nominal obligataire :

I = r + π + RP

Où I désigne le taux nominal, r le taux réel, π l’inflation anticipée, et RP la prime de maturité. Précisons ces termes : le taux réel reflète le rendement réel de l'obligation, indépendamment des préférences de risque ou de la compensation exigée. Il traduit directement la valeur temporelle de la monnaie et le potentiel de croissance économique. π représente l'inflation anticipée par le marché, mesurable via l'indice CPI ou le rendement des obligations TIPS. Enfin, RP, la prime de maturité, correspond à la compensation exigée par les investisseurs pour le risque lié aux fluctuations futures des taux d’intérêt. Plus l'incertitude économique future est perçue comme élevée, plus cette prime augmente.

Dans la première partie de l'analyse, nous avons établi que l'économie américaine reste robuste à court terme, et que les anticipations d'inflation, telles qu'observées via le rendement des TIPS, n'ont pas sensiblement augmenté. Ainsi, ni le taux réel ni l'inflation anticipée ne sont les moteurs principaux de la hausse récente des taux nominaux. Le problème se concentre donc sur la « prime de maturité ».

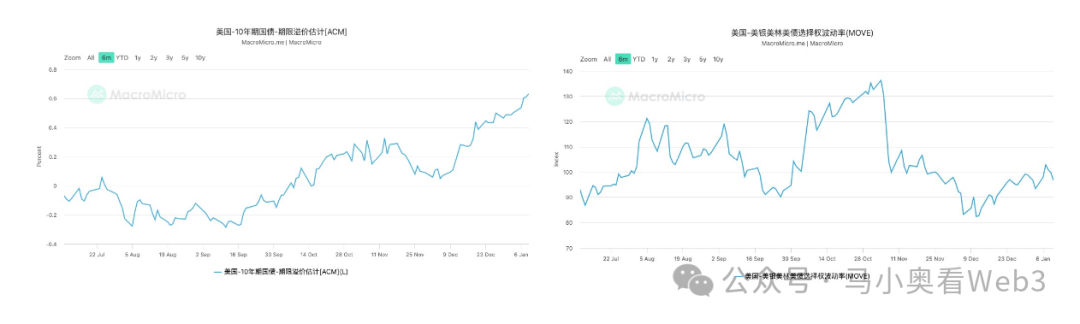

Pour l’observer, deux indicateurs sont pertinents. Premièrement, le modèle ACM estimant la prime de maturité sur le marché obligataire américain. On constate qu’au cours de la période récente, la prime de maturité des obligations américaines à 10 ans a nettement augmenté. Numériquement, ce facteur est le principal responsable de la hausse du rendement obligataire. Deuxièmement, l'indice MOVE (Merrill Lynch Option Volatility Estimate), qui mesure la volatilité implicite du marché obligataire américain. Récemment, ce taux de volatilité n’a pas connu de variations brutales. Or, le MOVE réagit généralement plus fortement aux fluctuations des taux courts, car celles-ci y ont un poids plus important. Ces données nous permettent d’en conclure que les marchés ne perçoivent actuellement pas un risque élevé de volatilité des taux courts. Sachant que les taux courts dépendent principalement des décisions de la Réserve fédérale, cela signifie que les marchés n'intègrent pas encore fortement les incertitudes liées aux politiques futures de la Fed. En revanche, la hausse continue de la prime de maturité indique une inquiétude croissante vis-à-vis du développement économique américain à moyen et long terme. À la lumière des sujets économiques dominants actuels, cette inquiétude se concentre clairement sur les déficits budgétaires américains.

Il est donc clair que les marchés commencent à intégrer le risque d'une crise de la dette américaine potentielle après la prise de fonction de Trump. Dans les semaines à venir, il sera crucial d'analyser les informations politiques et les déclarations des parties prenantes en évaluant si elles aggravent ou atténuent ce risque de dette. Cela permettra de mieux anticiper l'évolution des actifs à risque. Prenons l'exemple récent de l'annonce par Trump de la possibilité de déclarer un état d'urgence économique nationale. En cas d'état d'urgence, la loi sur les pouvoirs économiques internationaux (IEEPA) permettrait au président d'imposer unilatéralement des mesures tarifaires, notamment en matière de droits de douane. Cela réduirait fortement les contraintes et résistances habituelles à toute réforme douanière, ravivant ainsi les craintes d’un retour potentiel à une guerre commerciale, même si celle-ci était temporairement apaisée. Toutefois, sur le plan direct, une augmentation des recettes douanières aurait un effet positif sur les finances publiques américaines. Pour cette raison, j'estime que l'impact global ne sera pas extrêmement violent. En revanche, l'avancement du projet de baisse d'impôts et la manière dont seront réduites les dépenses gouvernementales constituent les véritables enjeux stratégiques à surveiller. Je continuerai de suivre attentivement ces développements.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News