Bilan des jeux Web3 en 2024 : une innovation constante, mais pourquoi restent-ils absents du marché haussier ?

TechFlow SélectionTechFlow Sélection

Bilan des jeux Web3 en 2024 : une innovation constante, mais pourquoi restent-ils absents du marché haussier ?

Ce rapport analyse en profondeur les raisons fondamentales pour lesquelles les jeux Web3 ont sous-performé pendant le marché haussier de 2024.

Rédaction : Stella

En 2024, le secteur des jeux Web3 présente un paysage complexe, marqué par d'importants progrès tout en étant confronté à de nombreux défis. Bien que le nombre d'utilisateurs actifs quotidiens ait bondi de plus de 300 % et que des éditeurs traditionnels de jeux commencent à s'y positionner activement, la capitalisation du secteur n’a augmenté que de 60,5 %, restant nettement derrière les Meme coins et le secteur de l’IA. Alors que le bitcoin atteint de nouveaux sommets historiques et que tous les pans de la cryptosphère se développent, une question cruciale émerge : « Les jeux Web3 ont-ils manqué leur meilleure opportunité de croissance durant ce cycle haussier ? »

Cependant, au-delà de ces chiffres superficiels, l'année 2024 marque une période de transformation fondamentale pour l'industrie, qui passe d'une phase purement spéculative à une maturité accrue. Ce rapport analysera l'évolution des jeux Web3 au cours du cycle de marché 2024, en examinant les indicateurs clés, les avancées technologiques et les changements stratégiques. Des infrastructures aux modèles d'engagement utilisateur, nous explorerons comment ce secteur construit une croissance durable tout en relevant les défis liés à son adoption généralisée.

Note : Sauf indication contraire, toutes les données de ce rapport sont actualisées au 15 décembre 2024. Sources : Footprint Analytics et CoinMarketCap.

Aperçu des indicateurs clés de l'année

-

Capitalisation boursière : atteint 31,8 milliards USD, soit une hausse de 60,5 % ;

-

Volume des transactions : 5,2 milliards USD, progression de 18,5 %

-

Nombre de transactions : 5,3 milliards, baisse de 30,3 %

-

Utilisateurs actifs quotidiens (DAU) : 6,6 millions fin d’année, soit une augmentation de 308,6 % par rapport au début de l’année ;

-

Jeux actifs : sur 3 602 jeux recensés, 1 361 restent actifs (37,8 %) ;

-

Financements annuels : 220 opérations de levée de fonds, totalisant 910 millions USD ;

-

Principales blockchains :

-

Part du volume des transactions : BNB Chain (23,1 %), Ethereum (17,6 %), Blast (9,2 %) ;

-

Part du nombre de transactions : WAX (33,6 %), Aptos (11,6 %), Ronin (6,1 %) ;

-

Utilisateurs actifs quotidiens : opBNB (2,2 millions), Ronin (1,1 million), Nebula (458 000) (moyenne mensuelle en décembre).

Analyse de la performance du marché

Performance de la capitalisation boursière

Le secteur des jeux Web3 a connu une croissance solide en 2024, mais reste en retrait par rapport à d'autres segments de la cryptosphère. Selon les données de Footprint Analytics, la capitalisation des jetons de jeux a atteint 31,8 milliards USD fin 2024, en hausse de 60,5 % par rapport à l'année précédente. Bien que le secteur ait touché un sommet annuel de 47,4 milliards USD en mars, il reste largement inférieur au record historique de 114,1 milliards USD atteint en novembre 2021.

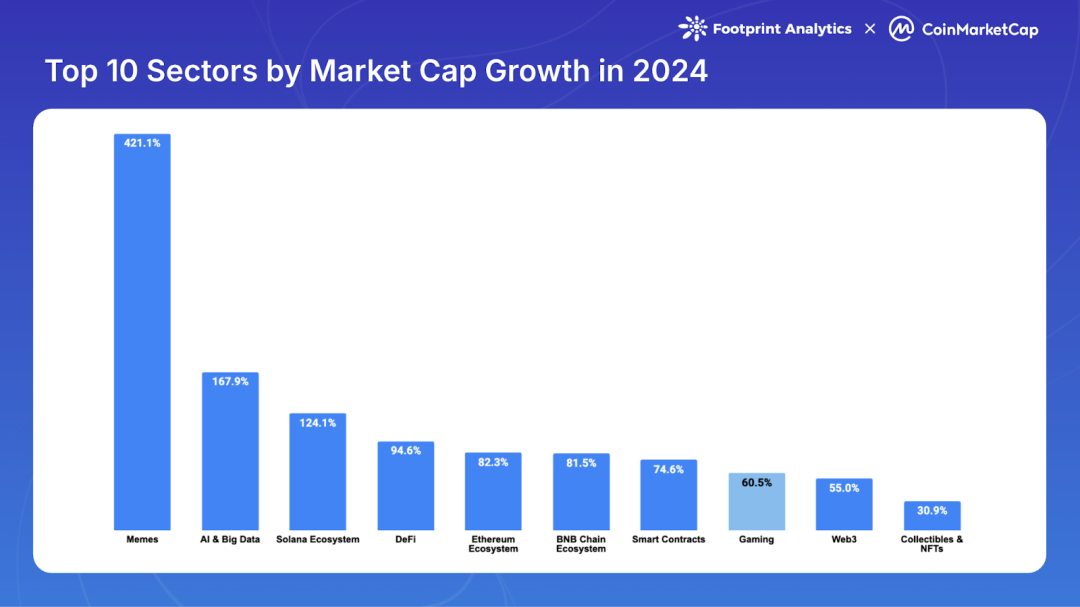

Malgré la vigueur générale du marché crypto au second semestre 2024, notamment porté par le bitcoin durant les deux derniers mois, les jetons de jeux ont sous-performé par rapport aux autres catégories. D’après CoinMarketCap, les jeux Web3 arrivent en huitième position sur dix dans le classement de la croissance de la capitalisation, loin derrière les leaders : Meme coins (+421,1 %), IA et Big Data (+168,0 %) et écosystème Solana (+124,1 %).

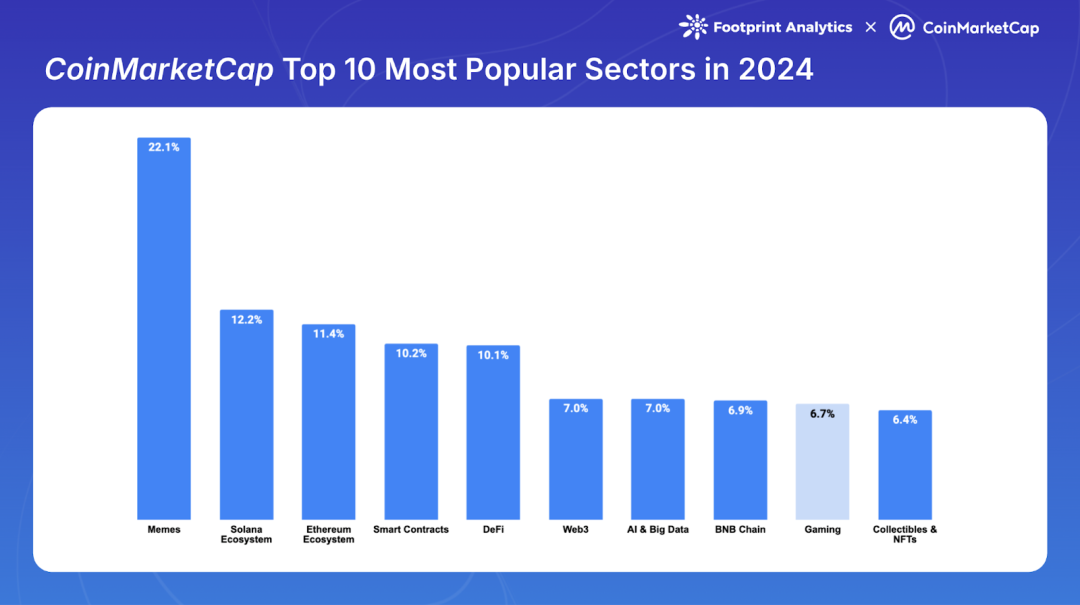

Cette faible performance se reflète également dans l’intérêt communautaire. Sur CoinMarketCap, les jeux Web3 ne représentent que 6,7 % des visites parmi les dix principaux secteurs, se classant neuvièmes, car l’attention mondiale s’est concentrée toute l’année sur les projets liés aux Meme coins.

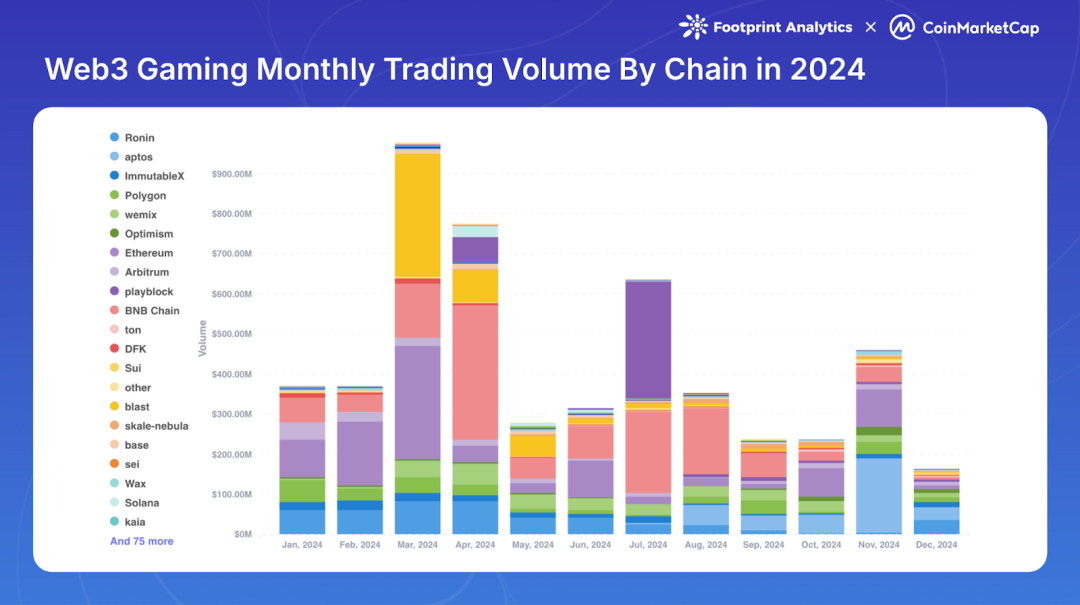

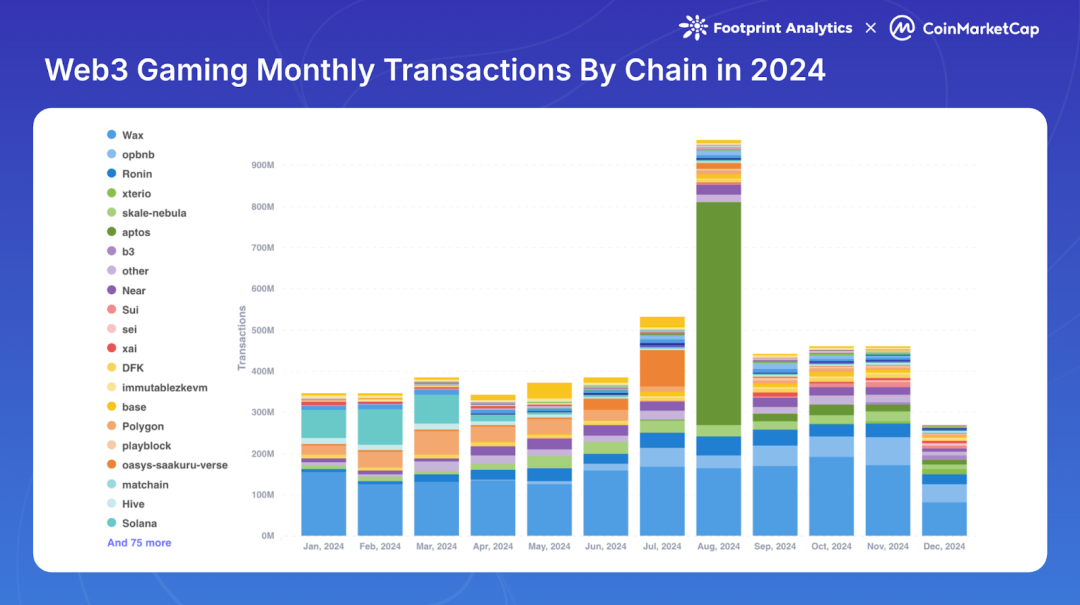

Analyse du volume des transactions

Les indicateurs clés du secteur des jeux Web3 en 2024 montrent des performances contrastées : le volume des transactions augmente, mais le nombre de transactions continue de décliner.

Tendance du volume des transactions

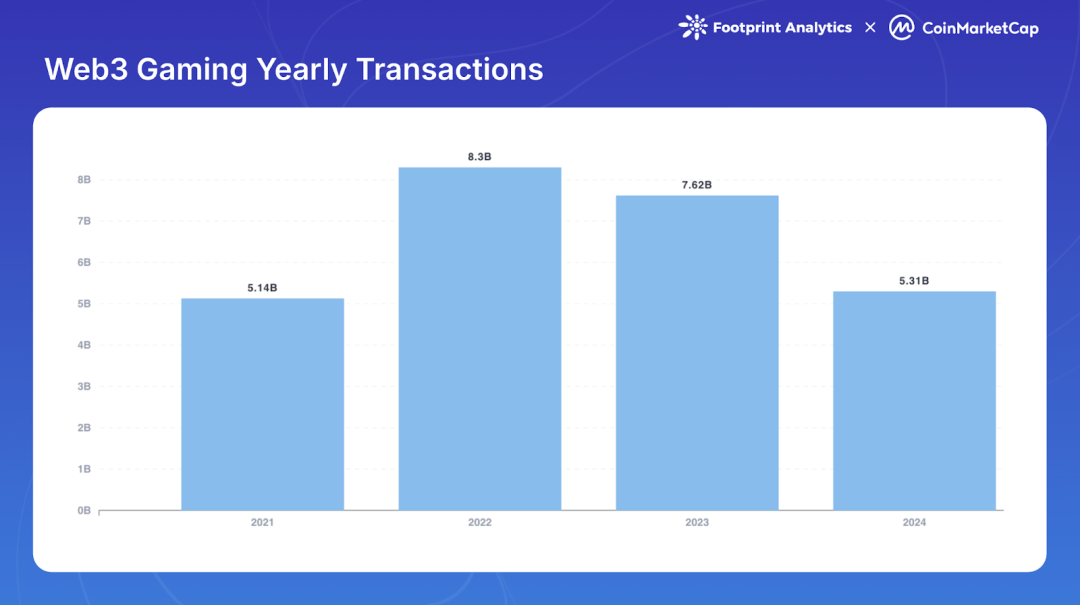

Le volume total des transactions des jeux Web3 a atteint 5,2 milliards USD en 2024, en hausse de 18,5 % par rapport à 2023. Cela inverse la tendance baissière observée depuis 2021, bien que ce volume reste très inférieur aux pics des cycles précédents. Le chiffre de 2024 représente seulement 6,2 % du sommet de 2021 (84,1 milliards USD) et 15,1 % du volume de 2022 (34,5 milliards USD).

Tendance du nombre de transactions

Le nombre total de transactions en 2024 s'élève à 5,3 milliards, en baisse de 30,3 % par rapport à l’année précédente. Ce niveau est similaire aux 5,1 milliards de transactions de 2021, mais ne parvient pas à inverser la tendance baissière amorcée en 2022.

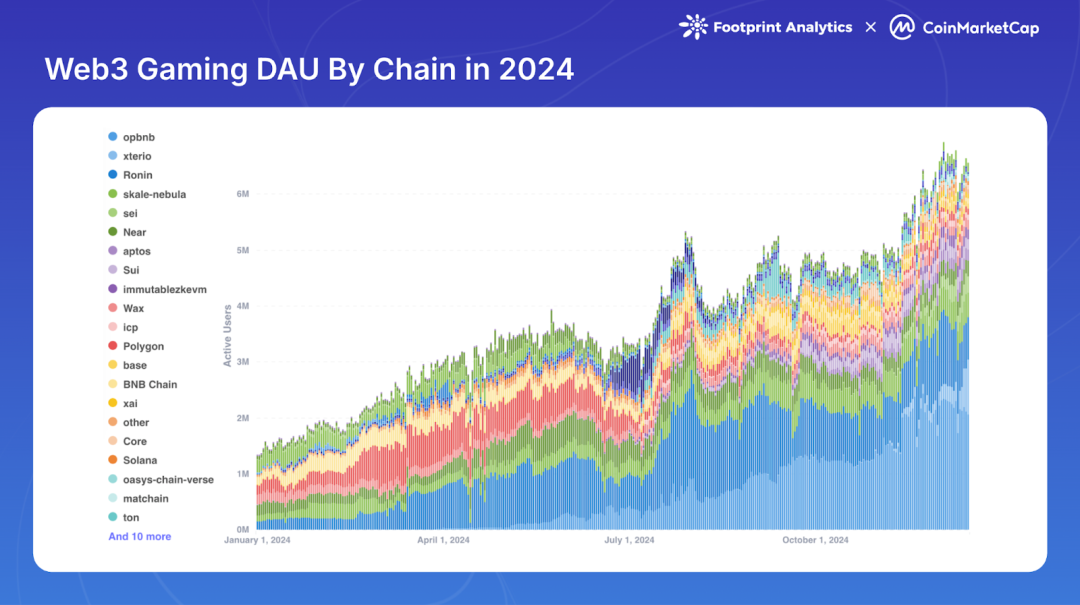

Engagement des utilisateurs

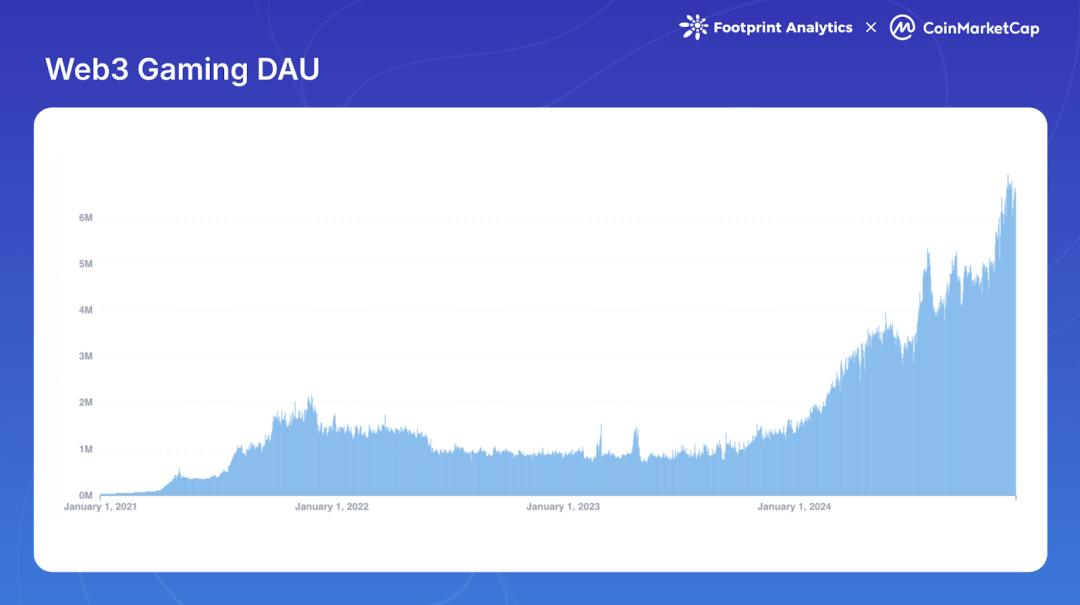

Les utilisateurs actifs quotidiens (DAU) ont connu une croissance significative en 2024, passant d’une moyenne de 1,6 million en janvier à 6,6 millions en décembre, soit une hausse de 308,6 %. Cette performance dépasse même le pic du cycle précédent, qui avait atteint 1,8 million de DAU en novembre 2021. Bien que ces chiffres puissent inclure une certaine activité robotisée, ils témoignent néanmoins d’un engagement utilisateur substantiel.

Développement de l'écosystème

Compétition et évolution des blockchains

Analyse des performances des principales blockchains

En 2024, la domination entre les différentes blockchains dans les jeux Web3 a connu des changements notables, avec des avantages distincts selon les critères du volume, du nombre de transactions et de l’engagement utilisateur.

Répartition du volume par blockchain

BNB Chain conserve sa position dominante en termes de volume, avec 1,2 milliard USD (23,1 % de part de marché), suivi par Ethereum à 920 millions USD (17,6 %). Blast et Ronin occupent respectivement 9,2 % et 9,0 % du marché.

Nombre de transactions par blockchain

Bien que le secteur dans son ensemble ait vu son nombre de transactions chuter de 30,3 %, certaines blockchains ont affiché des performances robustes. WAX arrive en tête avec 1,8 milliard de transactions (33,6 % du total). Aptos connaît une percée remarquable grâce à Tapos, un jeu « tap-to-earn » sur Telegram, générant 620 millions de transactions (11,6 %), dont 540 millions rien qu’en août. Ronin et opBNB maintiennent des volumes stables avec respectivement 321 et 318 millions de transactions.

Nombre d’utilisateurs par blockchain

L’activité utilisateur a fortement progressé, particulièrement au second semestre 2024. opBNB émerge comme leader, atteignant une moyenne de 2,2 millions de DAU en décembre, dépassant ainsi Ronin (1,1 million), longtemps en tête. Nebula, une couche 2 basée sur SKALE, se classe troisième avec 458 000 DAU. Des blockchains comme NEAR, Sui et Sei intègrent désormais le top 10 des DAU, illustrant l’élargissement du paysage concurrentiel et la volonté des utilisateurs d’explorer de nouvelles plateformes.

La diversification croissante des choix de blockchains indique une maturité du secteur, où chaque réseau trouve sa niche selon les types d’expérience de jeu et les préférences des utilisateurs. Les réseaux principaux ne se contentent plus d’offrir une infrastructure de base, mais deviennent des plateformes intégrées pour les développeurs. L’initiative de 2 milliards d’ARB du fonds Arbitrum Game Catalyst, la distribution de 50 millions de STRK par la Starknet Foundation, ou encore les programmes de subventions majeurs de Sui et Xai illustrent comment les blockchains utilisent des incitations stratégiques pour attirer et fidéliser les meilleurs projets.

Améliorations de l'infrastructure technique

Augmentation de la capacité

La puissance de traitement des blockchains a considérablement augmenté, avec des réseaux capables aujourd’hui de traiter plus de 50 fois plus de transactions par seconde qu’il y a quatre ans. Cette avancée est rendue possible par l’émergence des couches 2 et 3 d’Ethereum, telles qu’Immutable zkEVM, les chaînes de jeux basées sur Avalanche L1, Oasys, SKALE ou Arbitrum Orbit, ainsi que par des blockchains à haut débit comme Solana, Sui et Aptos.

Les chaînes spécialisées dans le jeu ont aussi fait des progrès notables. En juin 2024, Ronin a annoncé Ronin zkEVM, permettant aux développeurs de créer leurs propres couches 2 zkEVM. Immutable zkEVM a franchi une étape stratégique vers une accessibilité accrue en supprimant la liste blanche de déploiement et en autorisant les déploiements sans permission. Par ailleurs, Avalanche a finalisé sa mise à jour majeure « Avalanche9000 », la plus importante depuis son lancement en 2020, visant à faciliter la création de L1 personnalisées et à améliorer l’interopérabilité.

Réduction des frais de gaz (Gas fees)

La mise à jour « Cancun » d’Ethereum en mars 2024 (aussi appelée « Proto-Danksharding » ou EIP-4844) a constitué un jalon crucial, réduisant drastiquement les coûts sur les réseaux L2. L’impact a été spectaculaire : les frais sont passés de plusieurs dollars à quelques centimes, voire moins, éliminant ainsi l’un des principaux freins pour les développeurs et joueurs de jeux blockchain.

Amélioration de l’interopérabilité inter-chaînes

Le protocole d’interopérabilité inter-chaînes (CCIP) de Chainlink a connu un développement important en 2024, permettant aux développeurs de créer des jeux capables d’interagir avec des actifs multichaînes. Ces améliorations ont renforcé l’interopérabilité des objets in-game.

L’adoption de formats standardisés pour les actifs numériques, notamment ERC-721 et ERC-1155, s’est généralisée. Ces normes garantissent que les NFT in-game peuvent être reconnus et utilisés à travers différents jeux et plateformes, simplifiant le transfert et l’interaction des actifs.

2024 a aussi vu la montée en puissance de plateformes décentralisées facilitant les jeux inter-chaînes. Des solutions comme Portal, Fractal ID ou Web3Games fournissent désormais l’infrastructure nécessaire pour des transferts et interactions fluides entre différents écosystèmes blockchain.

Développement des projets

2024 a été une année charnière pour les jeux Web3. Outre l’arrivée de grands éditeurs traditionnels, l’écosystème a accueilli plusieurs sorties majeures. Des jeux très attendus comme Off The Grid et MapleStory Universe ont entamé leur phase d’accès anticipé, tandis qu’Illuvium a enfin été lancé officiellement. Pirate Nation a mené à bien son événement de création de jeton (TGE), accompagné d’une campagne réussie de « play-to-airdrop ».

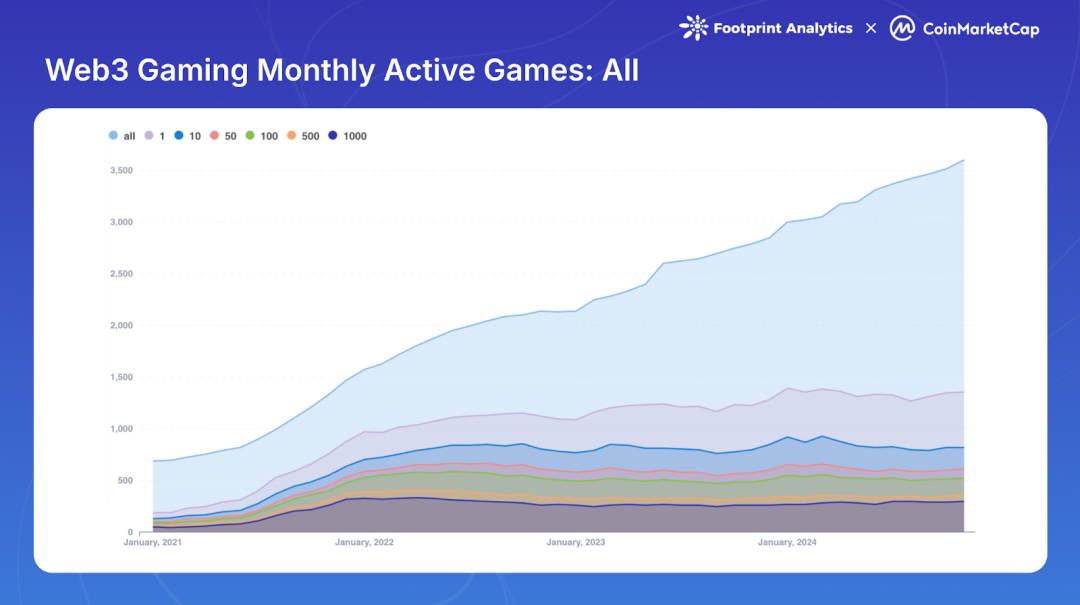

Analyse des jeux actifs

Fin novembre 2024, le nombre total de jeux blockchain atteint 3 602, contre 2 997 en janvier. Pourtant, l’indicateur des jeux actifs révèle des difficultés persistantes. Parmi eux, seuls 1 361 (37,8 %) conservent une activité sur chaîne, ce qui signifie que 2 241 jeux (62,2 %) sont inactifs. Plus grave encore, malgré la croissance globale, le nombre de jeux actifs a légèrement diminué par rapport à janvier (1 387).

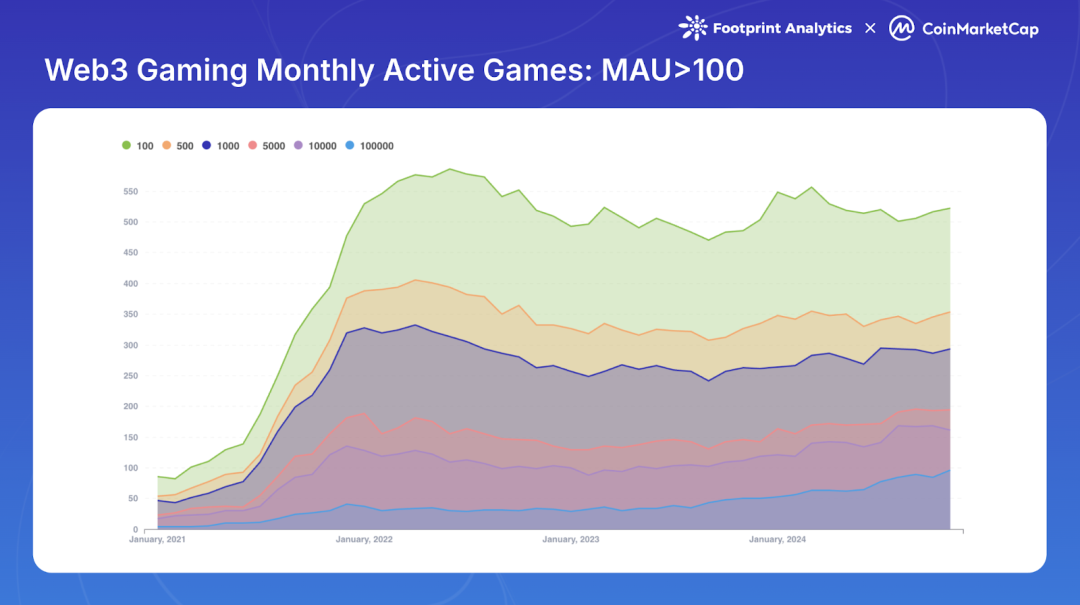

Une analyse approfondie des indicateurs d’engagement montre une concentration accrue du marché. Le nombre de jeux comptant plus de 100 000 utilisateurs mensuels (MAU) est passé de 586 en juin 2022 à 522 fin 2024. En novembre 2024, 161 jeux (4,5 % du total) dépassaient 1 million de MAU, dont 96 (2,7 %) franchissaient le seuil des 10 millions de MAU.

Ce phénomène de concentration indique une maturation du marché, où les jeux performants attirent des audiences de plus en plus vastes. Ce dynamisme est influencé par une concurrence intense, des itérations rapides et l’effet de réseau accru des titres leaders.

Paysage de l’innovation

Tendance des jeux multiplateformes

Les jeux mobiles, privilégiant accessibilité et expérience utilisateur fluide, ont consolidé en 2024 leur statut de plateforme principale des jeux Web3. L’approche « mobile-first » influence désormais la conception des jeux blockchain, axée sur des interfaces intuitives et des processus d’entrée simplifiés. Parmi les nouveaux jeux Web3 lancés en 2024, 29,4 % étaient destinés au mobile.

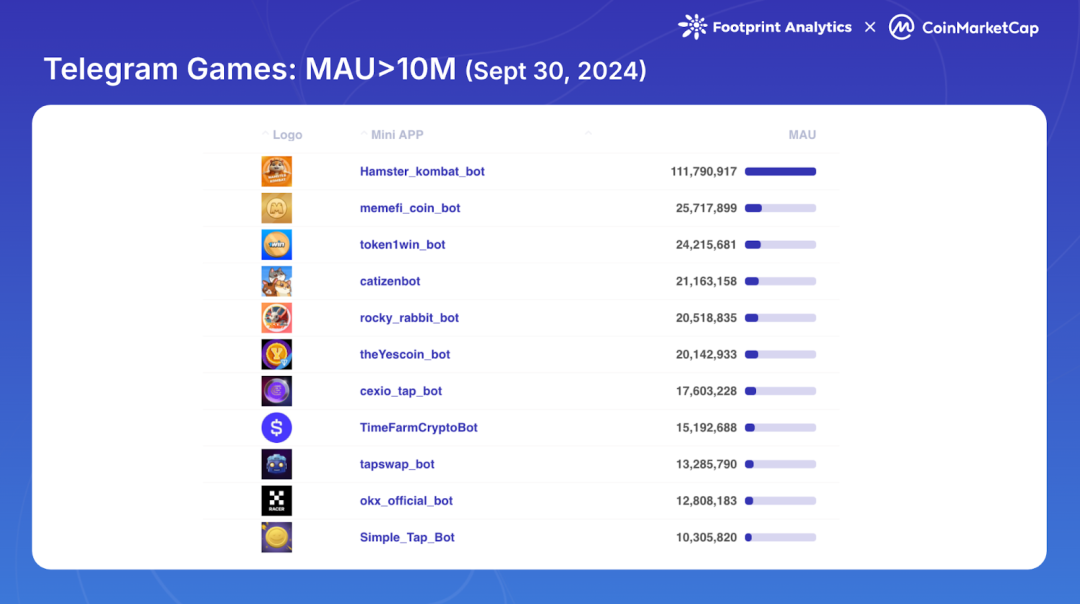

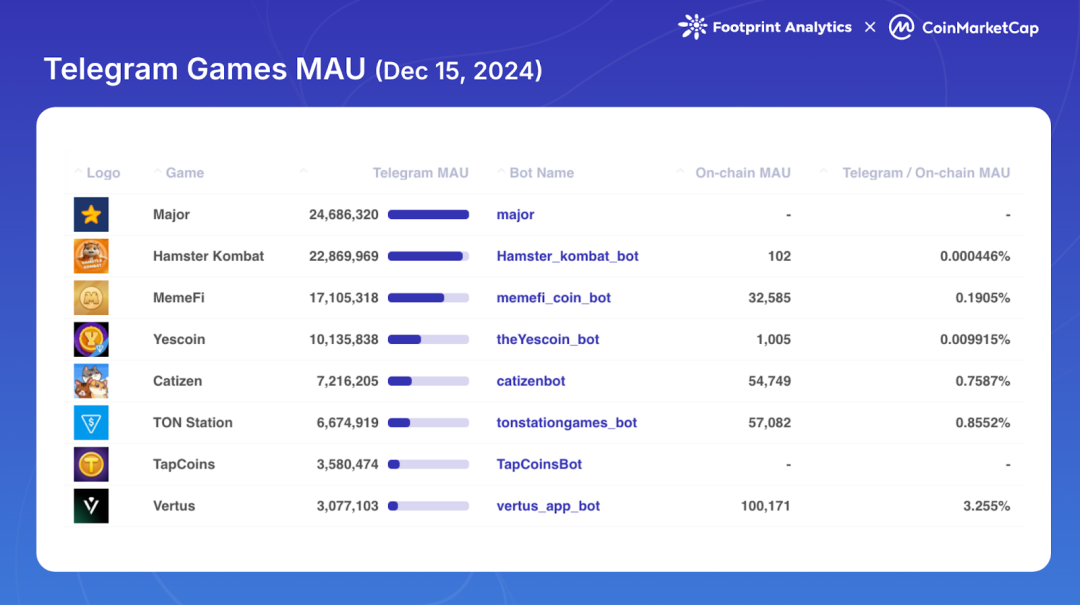

Les plateformes sociales, en particulier Telegram, sont devenues un puissant catalyseur d’adoption des jeux Web3, représentant 20,9 % des nouveaux lancements. Le succès de Telegram repose sur sa vaste base d’utilisateurs, son expérience intégrée simplifiée et sa capacité à contourner les restrictions des magasins d’applications traditionnels. Son influence a culminé au troisième trimestre 2024, avec 11 jeux dépassant 10 millions de MAU. Notamment, TON a réussi à convertir cette masse d’utilisateurs en participants actifs sur chaîne, créant un effet de débordement dans les secteurs des jeux Web3, des Meme coins et de la DeFi. Ce succès a poussé d’autres blockchains — Aptos, Sui, Core, etc. — à rivaliser pour capter le trafic Telegram, en lançant ou soutenant des jeux basés sur cette plateforme.

De manière similaire, Line a annoncé en décembre 2024 son intention de lancer 20 mini-dApps, marquant un intérêt croissant des messageries grand public pour l’intégration des jeux blockchain.

Le domaine des jeux consoles reste relativement sous-exploité dans le Web3, les grands fabricants comme Microsoft et Sony adoptant une posture prudente. Toutefois, de nouvelles approches émergent pour combler ce fossé. Certains développeurs, comme Gunzilla Games avec Off The Grid, choisissent de séparer le gameplay principal des fonctionnalités blockchain afin de respecter les standards des jeux consoles traditionnels. Parallèlement, des plateformes blockchain développent leurs propres consoles Web3, comme SuiPlay0X1 (Sui) ou Play Solana Gen1 (PSG1), ouvrant potentiellement une nouvelle catégorie de dispositifs dédiés.

L’entrée des éditeurs traditionnels

2024 marque un tournant dans l’attitude des éditeurs traditionnels envers les jeux blockchain, passant d’expérimentations ponctuelles à des stratégies structurées.

Ubisoft a lancé en octobre Champions Tactics: Grimoria Chronicles sur HOME Verse, une couche 2 d’Oasys. Ce RPG tactique intègre des fonctionnalités basées sur des NFT tout en conservant des éléments classiques du jeu vidéo.

Square Enix a renforcé son engagement dans la blockchain via des investissements stratégiques et partenariats. En plus d’avoir investi dans les plateformes Elixir Games et HyperPlay, l’entreprise a annoncé que son jeu Symbiogenesis serait disponible sur HyperPlay.

La participation de Sony Group constitue une avancée majeure, tant par ses investissements que par son développement d’infrastructures. Après avoir participé au tour de financement série D de double jump.tokyo Inc. à hauteur de 10 millions USD, Sony a également annoncé Soneium, une couche 2 conçue pour relier l’innovation Web3 aux applications grand public dans les domaines du jeu et du divertissement.

Intégration de l’IA dans le développement de jeux

Alors que l’intelligence artificielle a révolutionné divers secteurs en 2024, les jeux Web3 figurent parmi les principaux bénéficiaires de l’innovation IA, ouvrant de nouvelles perspectives pour le développement et l’expérience joueur.

L’IA a transformé les interactions in-game et la génération de contenu. Les studios utilisent désormais l’IA pour créer des personnages non-joueurs (PNJ) plus complexes, capables de s’adapter au comportement du joueur et de générer des quêtes personnalisées selon l’historique et les préférences individuelles. Cette personnalisation renforce l’engagement en rendant l’expérience plus pertinente.

Dans le développement, l’IA simplifie considérablement le processus créatif. Des outils d’IA permettent désormais de générer automatiquement des environnements et des assets, réduisant drastiquement les délais et coûts de production. Cela donne aux petites équipes la possibilité de rivaliser avec les grands studios en matière de qualité.

L’IA améliore aussi les aspects opérationnels des jeux Web3. La technologie est utilisée pour automatiser les tests de jeux et surveiller les transactions sur chaîne afin de détecter fraudes ou tricheries, particulièrement utile dans les jeux dotés d’économies complexes. En outre, des algorithmes d’IA aident à optimiser les économies de jeu et les modèles de jetons, répondant à l’un des défis majeurs du design des jeux Web3.

Paysage des investissements

Aperçu des levées de fonds de l’année

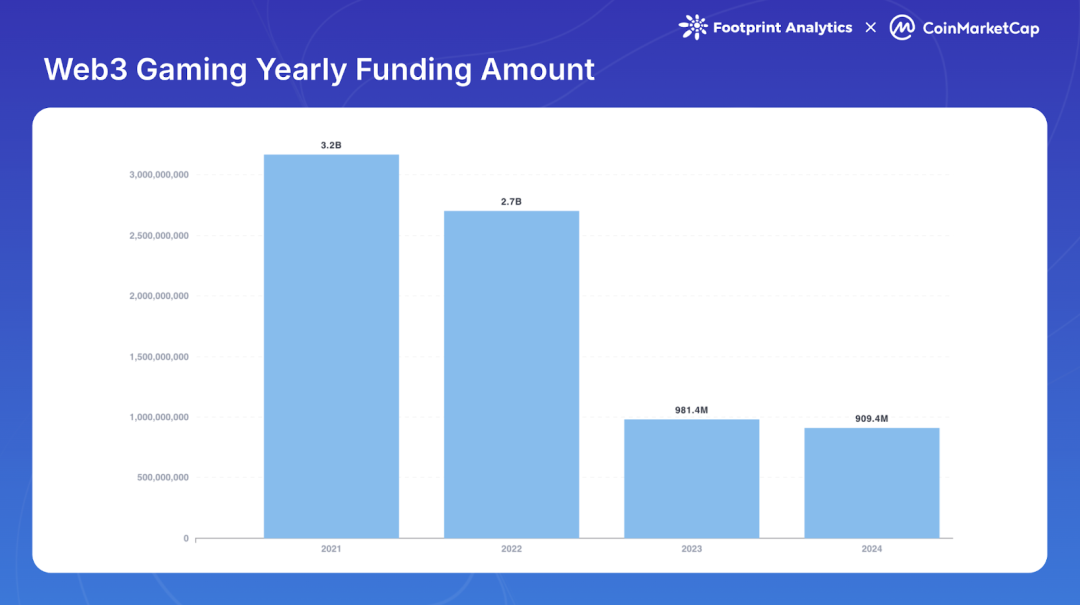

Les jeux Web3 ont levé 910 millions USD en 2024 via 220 opérations de financement. Bien que le montant total ait baissé de 7,3 % par rapport à 2023 et soit nettement inférieur aux sommets de 2021-2022 (respectivement 3,2 et 2,7 milliards USD), le nombre de levées a augmenté de 48,7 %, signalant un intérêt continu des investisseurs, malgré des tickets moyens plus faibles.

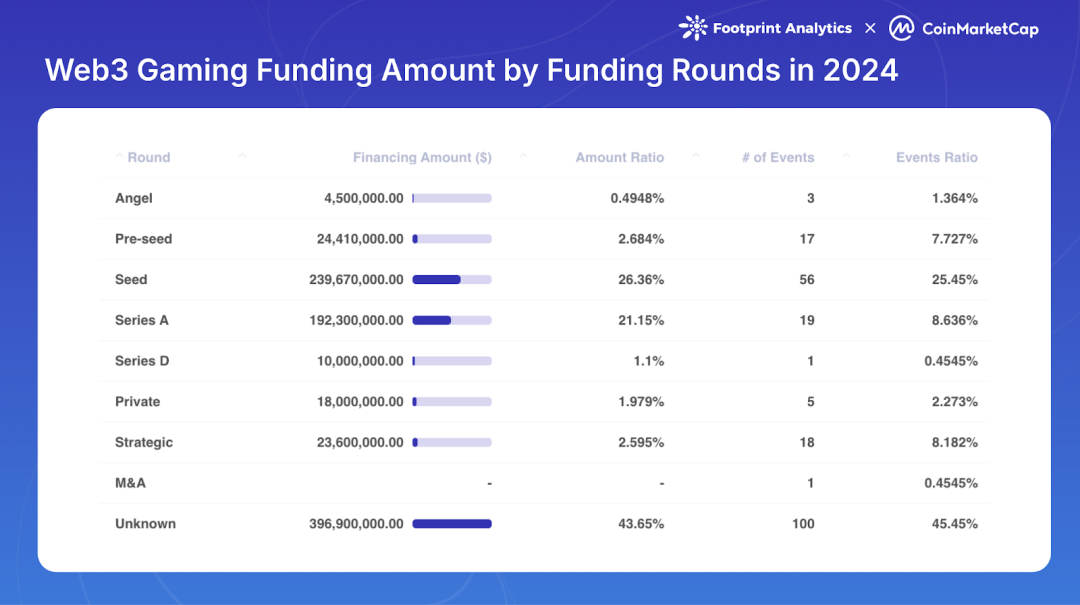

L’année a montré une nette orientation vers les phases précoces : 76 levées précoces (34,6 % du total) contre seulement 20 tours de série A ou ultérieurs (9,1 %). Cela suggère que si les nouveaux projets continuent d’attirer des fonds initiaux, beaucoup des projets lancés durant la bulle 2021-2022 peinent à obtenir des financements suivants.

Parmi les investisseurs, Animoca Brands domine largement avec 38 participations, soit une hausse de 192,3 % par rapport à 2023, représentant 17,3 % de toutes les opérations de 2024. Spartan Group et Big Brain Holdings suivent avec respectivement 22 et 15 investissements, les dix premiers investisseurs cumulant 152 opérations.

Principaux événements de financement

Sept projets ont levé plus de 20 millions USD en une seule opération en 2024. Azra Games mène la course avec 42,7 millions USD lors d’un tour de série A, visant à apporter une expérience de jeu console sur mobile.

En cumulé, Monkey Tilt a levé 51 millions USD via deux tours, positionné comme une plateforme hybride « jeu-divertissement-jeu d’argent ». Gunzilla Games a obtenu quatre financements auprès d’investisseurs prestigieux comme VanEck, Coinbase Ventures, Delphi Ventures et Avalanche’s Blizzard Fund, témoignant d’une forte confiance du marché.

Tendances stratégiques des investissements

Avec la transition du secteur d’une phase frénétique (2021-2022) vers une maturité accrue, l’accent s’est déplacé vers moins de projets, mais de meilleure qualité, les investisseurs adoptant une approche plus sélective.

Les financements ciblent de plus en plus l’infrastructure et les outils de développement, et non plus uniquement les jeux eux-mêmes. Des exemples notables incluent NPC Labs, ayant levé 18 millions USD en seed pour construire des jeux Web3 sur Base, et Alliance Games, ayant levé 5 millions USD en série A pour une infrastructure décentralisée pilotée par l’IA. Cette tendance reflète un intérêt croissant pour les technologies de base capables de soutenir plusieurs jeux et plateformes.

Les plateformes et le développement multi-chaînes attirent une attention particulière, notamment les projets construisant des écosystèmes inter-chaînes. Seeds Labs a levé 12 millions USD pour Bladerite, son produit phare sur Solana, tandis que B3 a lancé Open Gaming Layer, illustrant l’intérêt pour l’extension des capacités inter-chaînes.

Enfin, de nouvelles catégories de jeux ont suscité un fort intérêt en 2024, notamment les jeux basés sur Telegram et les projets de jeu d’argent, malgré les défis réglementaires.

Évolution du secteur et perspectives futures

En 2024, l’industrie des jeux Web3 a connu une évolution marquée des modèles de jeu. Le modèle « play-to-earn », dominant lors des cycles précédents, cède la place à des approches plus durables. Les jeux « tap-to-earn » sur Telegram démontrent une capacité sans précédent à acquérir des utilisateurs, tandis que les stratégies de « play-to-airdrop » de Pirate Nation et Pixels offrent de nouvelles méthodes d’acquisition. Parallèlement, les projets matures adoptent le modèle « play-and-earn », plaçant le gameplay avant les incitations financières.

Cependant, le secteur fait toujours face à des défis persistants. Les obstacles techniques demeurent importants, notamment pour intégrer la blockchain de façon transparente sans compromettre l’expérience de jeu. L’incertitude réglementaire, en particulier autour des fonctionnalités de jeu d’argent et de la classification des jetons, continue d’influencer les décisions de développement.

Le défi le plus critique reste le maintien de l’engagement sur chaîne. Cela est particulièrement visible dans la performance des jeux Telegram : Hamster Kombat est passé de plus de 100 millions de MAU en septembre à 22,9 millions mi-décembre, avec seulement 0,0004 % des utilisateurs participant à des activités sur chaîne. Bien que d’autres jeux Telegram affichent des taux de conversion supérieurs, la plupart restent sous la barre de 1 %. Il convient de noter que ces indicateurs mesurent spécifiquement l’activité sur chaîne, alors que le gameplay central de la majorité des jeux Telegram reste hors chaîne ; les utilisateurs peuvent donc être plus actifs dans d’autres secteurs comme les Meme coins ou la DeFi. Cela souligne le défi continu de transformer les utilisateurs de plateformes en joueurs blockchain actifs.

Perspectives 2025 : redéfinir la pertinence

Alors que les jeux Web3 cherchent à retrouver une place centrale dans l’écosystème crypto, plusieurs tendances clés émergent comme catalyseurs potentiels de transformation :

L’intégration aux plateformes sociales apparaît comme la voie la plus prometteuse vers la pertinence grand public. Le succès fulgurant des jeux Telegram démontre la puissance de rejoindre les utilisateurs là où ils sont déjà présents. Des plateformes comme Line ou TikTok pourraient suivre, offrant une solution potentielle au défi historique de l’acquisition d’utilisateurs, en tirant parti de réseaux sociaux existants plutôt que de devoir construire une communauté ex nihilo.

L’intégration de l’IA va évoluer d’un simple argument marketing vers un moteur fondamental d’innovation. Au-delà de l’amélioration du développement et des interactions PNJ, l’IA pourrait résoudre des problèmes critiques du secteur, notamment la conception économique et la rétention des utilisateurs — deux domaines où les jeux Web3 ont traditionnellement du mal à concurrencer les jeux traditionnels.

La croissance durable par l’intégration pourrait finalement déterminer la pertinence du secteur. Le succès ne viendra peut-être pas d’une compétition frontale avec les jeux traditionnels ou d’autres pans crypto, mais d’une fusion harmonieuse avec eux. Cela implique de se concentrer sur la manière dont la blockchain enrichit — sans définir — l’expérience de jeu, de concevoir des économies de jetons plus sophistiquées, et de placer l’expérience utilisateur avant les fonctionnalités natives crypto.

En résumé, le rôle des jeux Web3 dans l’écosystème crypto pourrait ne pas reposer sur la domination, mais sur l’intégration. En reliant intelligemment jeux traditionnels, plateformes sociales et technologie blockchain, les jeux Web3 sont en mesure de créer une valeur innovante authentique. Cette évolution non seulement aidera le secteur à dépasser la limite actuelle d’« un simple segment crypto parmi d’autres », mais pourrait aussi devenir une force motrice dans la refonte de l’avenir de l’industrie du jeu.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News