Quelles sont les chances que l'administration Trump annule la règle finale de l'IRS sur les « courtiers DeFi », fortement contestée par l'industrie cryptographique ?

TechFlow SélectionTechFlow Sélection

Quelles sont les chances que l'administration Trump annule la règle finale de l'IRS sur les « courtiers DeFi », fortement contestée par l'industrie cryptographique ?

Le IRS américain a incorrectement défini les fournisseurs de services DeFi comme des courtiers, obligeant la collecte d'informations utilisateur, ce qui entraînerait de graves violations de la vie privée et dépasserait le champ légal des pouvoirs du IRS.

Rédaction : Weilin, PANews

Le 27 décembre, le Département du Trésor américain et l'Internal Revenue Service (IRS) ont publié un texte réglementaire final relatif aux « courtiers DeFi », suscitant de vives critiques au sein de l'industrie cryptographique. Ce texte impose aux services DeFi de déclarer à partir de 2025 les revenus issus de la vente d'actifs numériques et d'obtenir des informations d'identification (KYC) sur leurs utilisateurs.

La règle entrera en vigueur 60 jours après sa publication officielle. Toutefois, le document précise qu'une période transitoire s'étalant de 2025 à 2026 pourrait prévoir une certaine souplesse, bien que l'étendue exacte et les critères de cette tolérance restent imprécis. Après cette période, les nouvelles exigences s'appliqueront pleinement à compter de 2027 pour les ventes d'actifs numériques, tandis que les courtiers devront commencer à collecter et déclarer les données relatives aux transactions dès 2026.

Des professionnels du secteur soulignent que, dans la pratique, ce sont les utilisateurs eux-mêmes qui initient les transactions, et que qualifier les fournisseurs de services DeFi de « courtiers » contraint ces entités à collecter des données personnelles, portant ainsi atteinte aux droits fondamentaux à la vie privée. Cette interprétation dépasserait par ailleurs les pouvoirs légaux attribués à l'IRS. Certains analystes pensent que Donald Trump pourrait abroger ces obligations déclaratives, mais le délai de 60 jours coïncide avec la prise de fonction du nouveau gouvernement (le 20 janvier), et les républicains pourraient être absorbés par d'autres priorités. Ces nouvelles règles risquent enfin de pousser les services DeFi à exclure les utilisateurs américains.

La règle finale impose aux « courtiers DeFi » de déclarer leurs revenus totaux et les informations utilisateur

Intitulé « Rapport périodique sur le revenu total des courtiers fournissant des services facilitant la vente d’actifs numériques », ce document du Département du Trésor et de l’IRS avait fait l’objet d’une version préliminaire publiée en août 2023, suivie d’une consultation publique ayant recueilli 44 000 commentaires. La version finale, longue de 115 pages, exige désormais que les « courtiers DeFi » fournissent à leurs clients un formulaire 1099, recueillent des informations transactionnelles telles que nom et adresse, et déclarent le revenu total perçu par les clients lors de cessions ou d’échanges d’actifs numériques.

Selon le texte, un protocole DeFi pourrait être considéré comme un courtier s’il participe à la mise en œuvre d’échanges ou de ventes d’actifs numériques (même via des contrats intelligents) et exerce un contrôle ou une influence suffisants sur le processus transactionnel. Le Trésor américain précise que cette règle s’applique aux prestataires de services « frontaux » interagissant directement avec les clients, c’est-à-dire les entités exploitant les sites web principaux permettant d’accéder aux protocoles décentralisés, et non aux protocoles eux-mêmes.

L’IRS distingue désormais trois couches indépendantes au sein de l’écosystème DeFi :

Couche interface (Interface Layer) : inclut les composants orientés utilisateur tels que les sites web, applications mobiles et extensions de navigateur, ainsi que les écrans, boutons, formulaires et autres éléments visuels destinés à faciliter l’interaction entre les utilisateurs et les acteurs DeFi.

Couche application (Application Layer) : niveau responsable de l’exécution des ordres de transaction des utilisateurs, faisant partie intégrante du processus de validation.

Couche règlement (Settlement Layer) : chargée d’enregistrer les transactions financières sur un grand livre distribué, y compris celles effectuées via des protocoles DeFi.

L’IRS estime que seule la couche interface, en particulier les « services de trading frontal » (front-end trading services), doit être qualifiée de « courtier ». Le raisonnement repose sur le fait que ces services sont les plus proches des utilisateurs, peuvent donc obtenir des informations KYC et transmettre les données requises à l’IRS. Sont concernés les sites web, portefeuilles non gardés (non-custodial wallets) et extensions de navigateur permettant aux utilisateurs d’échanger des actifs numériques via leur interface. Les portefeuilles non gardés servant uniquement à gérer des clés privées ne sont pas considérés comme des courtiers.

Une large part du document traite des commentaires reçus, des définitions de concepts fondamentaux et des positions adoptées par le Trésor et l’IRS. Ces deux institutions affirment que les « courtiers DeFi » doivent être soumis aux mêmes règles que les courtiers traditionnels traitant des titres. Elles rejettent fermement l’idée selon laquelle cette réglementation finale serait biaisée contre l’industrie DeFi ou freinerait l’adoption légale de cette technologie.

D’après les estimations de l’IRS, entre 650 et 875 courtiers DeFi seraient concernés par ces nouvelles dispositions.

« En vertu de l'article 6045, l'obligation de déclaration des courtiers DeFi améliorera la conformité fiscale des contribuables, car les revenus générés par les transactions d'actifs numériques – auparavant opaques en l'absence de courtier dépositaire – deviendront plus transparents tant pour l'IRS que pour les contribuables », a indiqué l'IRS, qui estime que jusqu'à 2,6 millions de contribuables pourraient être affectés.

« Ces règles permettront de garantir que tous les contribuables jouent selon les mêmes règles et disposent des informations nécessaires pour déclarer leurs impôts correctement », a déclaré dans un communiqué Aviva Aron-Dine, sous-secrétaire adjointe aux politiques fiscales. « Harmoniser les exigences de déclaration fiscale des actifs numériques avec celles des autres actifs rendra le paiement des impôts plus simple et moins coûteux pour les contribuables conformes, tout en aidant à réduire l'écart fiscal. »

Réactions négatives de l’industrie cryptographique : menace sérieuse sur la vie privée

Un exemple probablement touché par cette règle est Uniswap Labs, qui exploite l’échange décentralisé uniswap.org. Le 27 décembre, la directrice juridique de l’entreprise, Katherine Minarik, a déclaré sur X : « Il existe de nombreuses manières de contester cela (la règle finale), et elle doit absolument être contestée. »

Par ailleurs, plusieurs organisations du secteur cryptographique — Blockchain Association, DeFi Education Fund et Texas Blockchain Council — ont déjà intenté une action en justice contre le Département du Trésor et l’IRS. Le 28 décembre, Blockchain Association a tweeté que l’IRS et le Trésor avaient outrepassé leurs compétences légales en élargissant la définition de « courtier » aux fournisseurs de services frontaux DeFi, alors même qu’ils n’exécutent pas les transactions. Cela porterait non seulement atteinte au droit à la vie privée des individus utilisant des technologies décentralisées, mais risquerait également de faire fuir vers l’étranger toute une technologie en plein essor.

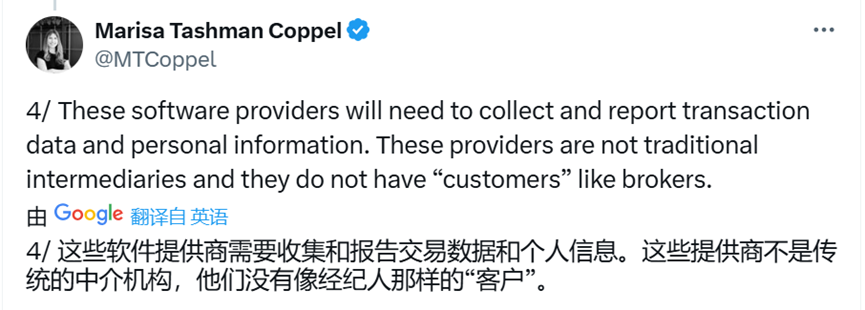

Marisa Tashman Coppel, responsable juridique de l’organisation, a affirmé que la règle finale violait la Loi sur les procédures administratives (Administrative Procedure Act, APA) et était inconstitutionnelle. Même si ces prestataires de services n’exécutent pas les transactions — ce sont les utilisateurs qui les exécutent — l’IRS les qualifie à tort de courtiers. Ces fournisseurs logiciels devraient alors collecter et transmettre des données transactionnelles et personnelles. Or, ils ne sont pas des intermédiaires traditionnels et ne possèdent pas de « clients » au sens habituel du terme.

Elle ajoute que l’obligation de collecter ces informations soulève de graves problèmes de confidentialité et dépasse les pouvoirs légaux de l’IRS. En outre, l’administration n’a pas suffisamment pris en compte les risques encourus par les utilisateurs, les entrepreneurs et les autres acteurs de l’écosystème DeFi. La technologie DeFi permet aux utilisateurs d’accéder à un système financier plus équitable. Or, le gouvernement introduit artificiellement un rôle d’intermédiaire là où il n’en existe pas, augmentant ainsi les risques et les inégalités d’accès. Il faut protéger la technologie DeFi, pas la détruire. Cette règle viole l’APA, la Constitution et les pouvoirs statutaires de l’IRS. En exposant les adresses de portefeuilles, elle porte également atteinte à la vie privée de millions d’Américains souhaitant effectuer des transactions en dehors du système financier traditionnel. Nous espérons que le tribunal partagera cet avis et annulera cette règle.

Michele Korve, responsable réglementaire chez a16z Crypto, un fonds de capital-risque crypto influent, a quant à elle écrit sur X : « Chez a16z Crypto, nous croyons que la DeFi rendra les services financiers et l’économie numérique plus accessibles, efficaces, interopérables, fiables et centrés sur le consommateur. Pourtant, les nouvelles règles de déclaration des courtiers publiées hier par le Département du Trésor constituent une menace directe à cette promesse et sapent l’avenir de l’innovation DeFi aux États-Unis… Les développeurs DeFi peuvent avoir confiance : les avocats du secteur se mobilisent pour protéger cette technologie. Nous continuerons à nous battre sur tous les fronts — devant les tribunaux, au Congrès, et avec l’appui de la nouvelle administration. »

Le gouvernement Trump pourrait abroger la règle, mais le temps presse

D’après certains experts, la règle finale sur la déclaration DeFi pourrait être attaquée en vertu de la Congressional Review Act (CRA). Cette loi permet au Congrès, dans un délai défini, d’abroger une règle finale adoptée par une agence fédérale. Sous son premier mandat, l’administration Trump avait déjà supprimé 16 réglementations héritées de l’ère Obama.

La question centrale est de savoir si le Congrès juge ces règles conformes à la législation votée. Par ailleurs, le changement de gouvernement coïncidera avec la période de 60 jours durant laquelle une telle abrogation est possible. Toutefois, les républicains auront d’autres priorités en 2025, notamment l’élaboration d’un nouveau dispositif fiscal afin de prolonger la loi fiscale adoptée en 2017. Jonathan Cutler, responsable senior des rapports d’information mondiale chez Deloitte Washington National Tax, estime que l’abrogation des règles cryptos pourrait être négligée : « Le Congrès pourrait ne pas avoir le temps de s’en occuper, car il a trop d’autres sujets urgents à traiter. »

Certains spécialistes fiscaux spécialisés dans les cryptomonnaies doutent également de la capacité de l’IRS à appliquer concrètement ces obligations déclaratives. L’administration pourrait par exemple ignorer totalement l’existence de certains plateformes DeFi, rendant toute vérification difficile.

Le 29 décembre, Alex Thorn, responsable de la recherche chez Galaxy Digital, a déclaré que si la qualification de « courtier » imposée par l’IRS aux interfaces DeFi n’était pas levée, le secteur ferait face à trois options : se conformer aux exigences déclaratives de l’IRS et accepter ce statut de courtier, bloquer l’accès des utilisateurs américains, ou renoncer aux mises à jour des contrats intelligents et aux activités génératrices de revenus.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News