De l'outil de paiement à l'infrastructure financière : l'évolution et l'avenir des stablecoins, une opportunité de mille milliards de dollars

TechFlow SélectionTechFlow Sélection

De l'outil de paiement à l'infrastructure financière : l'évolution et l'avenir des stablecoins, une opportunité de mille milliards de dollars

Les secteurs des RWA et des stablecoins devraient connaître une adoption plus large et un impact plus profond à l'échelle mondiale.

« Les monnaies stables représentent une opportunité d’un trillion de dollars. »

Selon un rapport publié par Ryan Barney et Mason Nystrom, partenaires chez Pantera Capital, les stablecoins constituent bien une opportunité à l’échelle du billion (milliard) de dollars, voire plus. En tant qu’actifs cryptographiques indexés 1:1 sur des monnaies fiduciaires et dont la stabilité est maintenue par des réserves ou des algorithmes, les stablecoins, grâce à leur nature non spéculative, ont vu leur part dans les transactions blockchain passer de 3 % en 2020 à plus de 50 % aujourd’hui.

Évolution du marché des stablecoins ces deux dernières années

2024 : Une année de percée

L’année a marqué une avancée majeure pour les stablecoins, avec un volume total de transactions annuel atteignant 5 000 milliards de dollars, impliquant près de 200 millions de comptes et générant plus d’un milliard de transactions. Contrairement au précédent cycle haussier, l’utilisation des stablecoins dépasse désormais le cadre de la DeFi, révélant un fort potentiel dans les paiements transfrontaliers, notamment dans les marchés émergents où la demande de dollars américains est forte. À ce jour, l’offre et le volume de transactions des stablecoins sur chaîne ont atteint des niveaux records.

Les géants traditionnels de la fintech s’engagent massivement :

- Stripe a acquis la plateforme Bridge pour 1,1 milliard de dollars, qualifiant les stablecoins de « superconducteurs des services financiers »

- PayPal a lancé son propre stablecoin, PYUSD, en 2023

- Robinhood a annoncé sa collaboration avec une société de cryptomonnaie pour préparer un réseau mondial de stablecoins

- Le marché des actifs réels tokenisés (RWA) adossés à des obligations américaines approche désormais les 3 milliards de dollars, soit une multiplication par 30 depuis le début de 2023, dont :

- USYC, développé conjointement par Hashnote et Copper : 880 millions de dollars

- BUIDL de BlackRock : 560 millions de dollars

2025 : Une expansion encore plus large attendue

Dans son rapport « 10 Prédictions clés pour le marché cryptographique en 2025 », Bitwise prévoit que, grâce à l’adoption d’un cadre législatif américain sur les stablecoins et l’arrivée de capitaux institutionnels, la capitalisation des stablecoins pourrait doubler pour atteindre 400 milliards de dollars d’ici 2025. Le marché des actifs réels tokenisés (RWA) devrait quant à lui atteindre 50 milliards de dollars. ParaFi anticipe que le marché des RWA tokenisés pourrait atteindre 2 000 milliards de dollars d’ici 2030, tandis que l’Association mondiale des marchés financiers envisage même une valorisation potentielle supérieure à 16 000 milliards de dollars.

Les grands groupes financiers mondiaux se positionnent activement :

- Goldman Sachs : Lancement de sa plateforme d’actifs numériques, ayant aidé la Banque européenne d’investissement à émettre un bond numérique de 100 millions d’euros, et prévoit de construire une blockchain privée

- Siemens : Premier émetteur d’un bond numérique sur chaîne pour un montant de 60 millions d’euros

- HSBC, JPMorgan Chase, Citigroup : Explorent activement la tokenisation d’obligations publiques

Examinons maintenant quelques projets clés dans les sous-secteurs stratégiques des RWA :

Secteur RWA

Ondo Finance (ONDO)

Ondo Finance est un projet RWA spécialisé dans l’intégration d’instruments financiers traditionnels dans la DeFi. En collaborant avec des institutions financières classiques, il accède à des actifs obligataires américains, puis utilise des contrats intelligents pour émettre des titres tokenisés, fractionnant ainsi la propriété de ces obligations en parts accessibles. Les investisseurs peuvent acheter ces jetons pour détenir indirectement des obligations américaines, dont la valeur est étroitement liée à celle des titres sous-jacents. Grâce au rôle central et à la stabilité des obligations américaines sur les marchés financiers mondiaux, Ondo attire un grand nombre d’investisseurs recherchant des rendements stables et une protection contre les risques. Lors des périodes de forte volatilité, ses jetons affichent une stabilité relative, et leur volume d’échanges connaît une croissance régulière. Avec la demande croissante d’actifs financiers traditionnels digitalisés, Ondo pourrait continuer à élargir sa part de marché, en particulier auprès des investisseurs institutionnels et des particuliers fortunés.

Capitalisation boursière flottante : 2 407 391 199 $

Rang : #51

Synthetix (SNX)

Synthetix est un protocole permettant de créer des actifs synthétiques. En mettant en garantie des jetons SNX, les utilisateurs peuvent générer des actifs synthétiques indexés sur des actifs réels tels que des actions, des matières premières ou des devises. Par exemple, ils peuvent créer un actif synthétique lié au cours d’Apple. Le protocole utilise des oracles pour obtenir les prix externes, et les fluctuations reflètent celles de l’action Apple sur les marchés traditionnels. SNX offre aux investisseurs un moyen pratique d’accéder à des actifs financiers classiques sans avoir à les détenir directement, élargissant ainsi les possibilités d’investissement. Toutefois, la transparence, la liquidité et la réglementation sont essentielles pour son développement à long terme, tout comme la gestion des risques liés aux mécanismes d’oracle et à la manipulation de marché.

Capitalisation boursière flottante : 760 095 061 $

Rang : #117

Plume Network

Plume Network est une plateforme émergente spécialisée dans la financiarisation des actifs réels via la blockchain (RWAfi). Elle vise à simplifier l’émission, l’échange et la gestion d’actifs physiques grâce à la technologie blockchain. La plateforme fournit une infrastructure permettant aux entreprises et gestionnaires d’actifs d’introduire facilement leurs actifs traditionnels sur chaîne. Elle propose plusieurs fonctionnalités, telles que la tokenisation d’actifs, le couplage des ordres et la fourniture de liquidité. Son principal atout réside dans sa grande compatibilité, supportant divers types d’actifs traditionnels comme l’immobilier, les obligations ou les actions. Cela offre aux entreprises des canaux de financement plus efficaces, mais pose aussi le défi de l’interopérabilité avec les institutions financières traditionnelles et de la conformité réglementaire.

Secteur des stablecoins

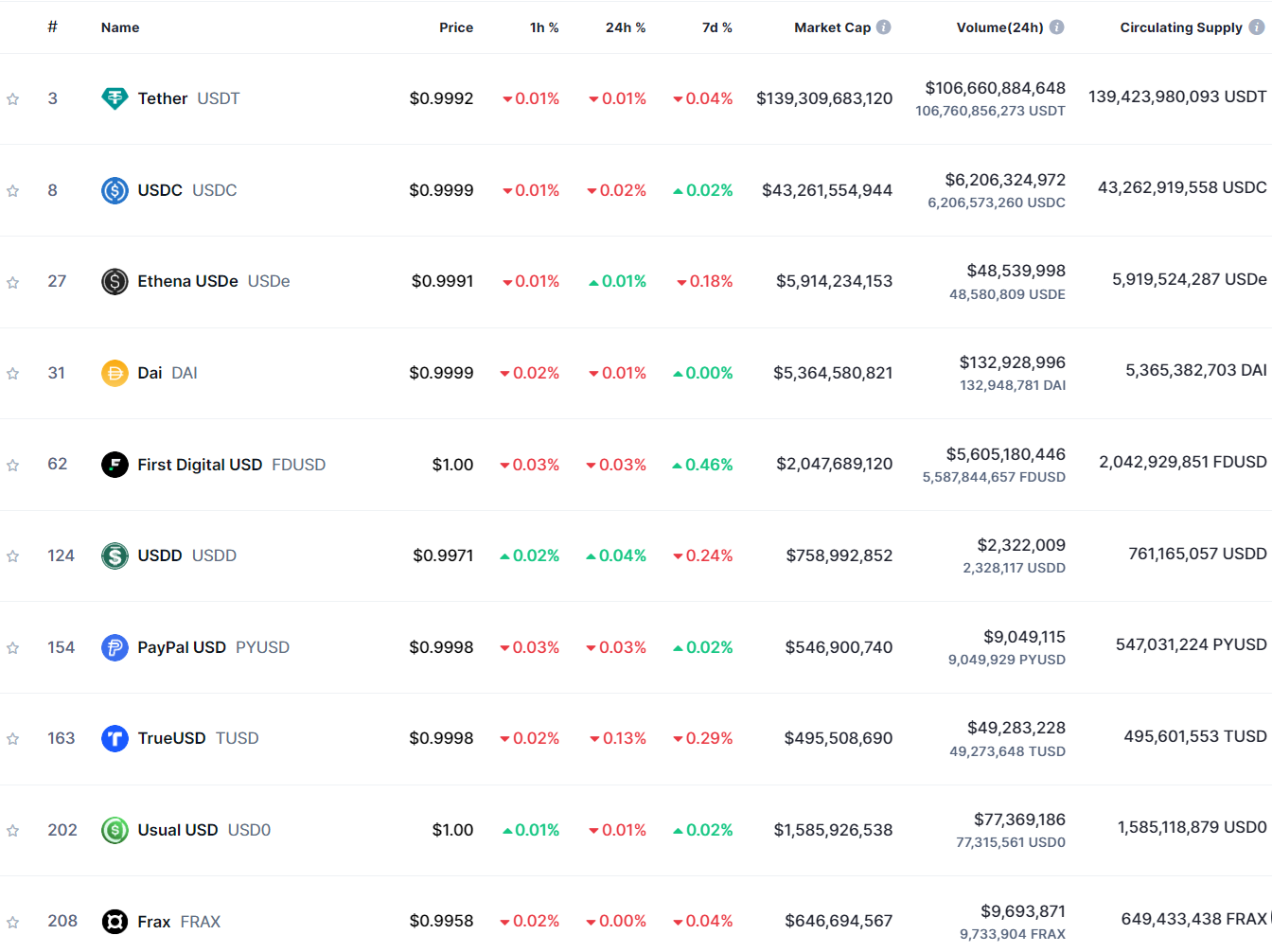

Actuellement, parmi les stablecoins classés dans le top 10 par capitalisation, USDT domine largement avec une capitalisation totale de 142,7 milliards de dollars, dépassant nettement les autres. USDC arrive en deuxième position avec 41,9 milliards de dollars. Cependant, d’après les données des transactions sur chaîne, l’utilisation de USDC dépasse même celle de USDT, avec un volume total de transactions mensuelles presque deux fois supérieur à celui de USDT. Ce mois-ci, la capitalisation de USDe a atteint 6 milliards de dollars, dépassant DAI (4,5 milliards) pour devenir le troisième stablecoin par capitalisation.

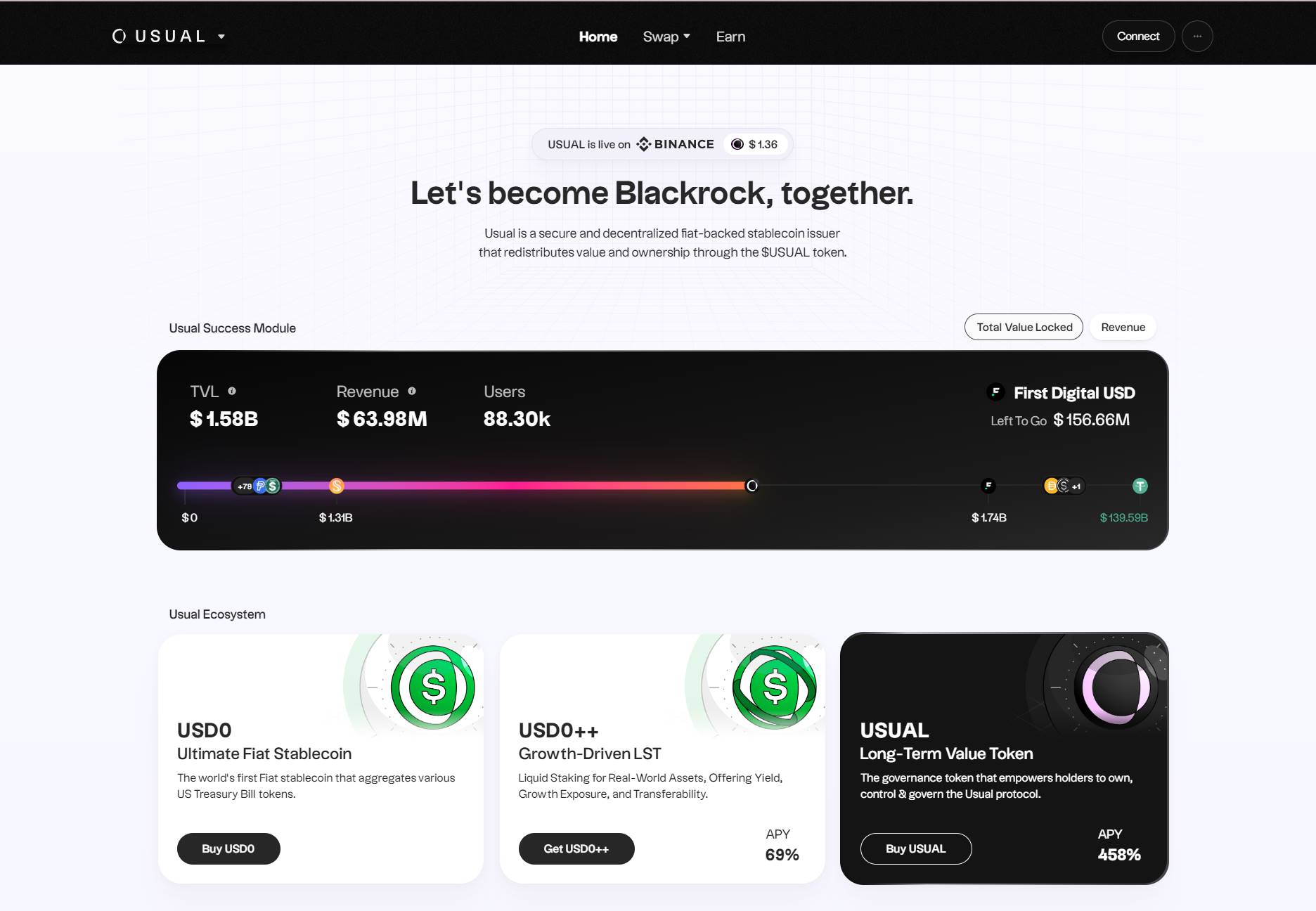

Selon le classement de CoinMarketCap (CMC), la capitalisation de USD0 a atteint 1,5 milliard de dollars, en hausse de 77,17 % sur les 7 derniers jours, passant à la 9e place. Émis par Usual, projet lancé via Binance Launchpool, USD0 est un protocole innovant de stablecoin qui intègre BlackRock, Ondo, Mountain Protocol, M0 et Hashnote, transformant leurs actifs réels tokenisés en stablecoins accessibles, vérifiables sur chaîne et composable sans permission. Il a récemment distribué des airdrops très généreux aux utilisateurs, et le prix du jeton natif de la plateforme, USUAL, a également connu une performance remarquable. Nous aborderons dans les prochaines sections d’autres projets de stablecoins prometteurs.

Usual (USUAL)

Usual est un émetteur sécurisé et décentralisé de stablecoins fiduciaires, garantissant que chaque unité de son stablecoin USUAL peut être échangée 1:1 contre un dollar américain grâce à des réserves en dollars. En outre, Usual attribue la gouvernance et la propriété de la plateforme via son jeton USUAL. En tant qu’infrastructure multi-chaînes, Usual agrège les actifs réels tokenisés (RWA) en croissance provenant de BlackRock, Ondo, Mountain Protocol, M0 et Hashnote, et les convertit en stablecoins accessibles, vérifiables sur chaîne et composable sans permission – USD0. USD0 est son premier jeton de dépôt liquide (LDT), entièrement soutenu à 1:1 par des actifs réels à court terme, offrant une haute stabilité et sécurité. Les utilisateurs peuvent frapper USD0 soit en déposant directement des RWA, soit indirectement via USDC ou USDT, offrant ainsi une flexibilité et une facilité d’utilisation accrues.

Capitalisation boursière flottante : 634 268 673 $

Rang : #133

Ethena (ENA)

Ethena est souvent perçue comme un projet de stablecoin décentralisé (USDe) et un protocole de dollar synthétique sur Ethereum, proposant une solution monétaire native à la cryptographie et qualifiée de « obligation internet ». Son objectif est de résoudre les problèmes d’émission monétaire autonome et de base de cotation dans le monde Web3, redonnant ainsi le contrôle de l’émission monétaire au monde Web3. En 2023, les transactions blockchain réglées en stablecoins ont dépassé 12 000 milliards de dollars. AllianceBernstein prévoit que la taille du marché des stablecoins pourrait atteindre 2 800 milliards de dollars d’ici 2028, ce qui laisse entrevoir un immense potentiel pour ENA si elle gagne l’adhésion du marché. Toutefois, ENA fait face à plusieurs risques : risque de financement (bien que pouvant tirer profit du financement, des frais peuvent être payés, mais les rendements négatifs ne sont pas durables et un fonds de réserve protège les utilisateurs) ; risque de liquidation (le levier sur les produits dérivés est faible et plusieurs mesures assurent un risque maîtrisé) ; risque de garde (reposant sur des fournisseurs de règlement hors chaîne, atténué par des fiducies d’isolement en cas de faillite et des partenariats multiples) ; risque de faillite d’échange (atténué par la coopération avec plusieurs exchanges et la conservation du contrôle des actifs) ; risque de collatéral (même si les actifs supportés diffèrent des actifs sous-jacents, le faible levier et les décotes minimes limitent l’impact). Dans l’ensemble, Ethena présente à la fois des opportunités et des défis, et son évolution future mérite une attention particulière.

Capitalisation boursière flottante : 3 030 206 926 $

Rang : #42

Frax (FXS)

FRAX est le premier protocole de stablecoin partiellement adossé et partiellement algorithmique, combinant les avantages du collatéral fiduciaire traditionnel et du contrôle algorithmique. Grâce à des contrats intelligents, FRAX équilibre dynamiquement l’offre de stablecoins avec la demande du marché. Son innovation réside dans son mécanisme de collatéral élastique, permettant aux utilisateurs de frapper des stablecoins FRAX en déposant des dollars ou d'autres cryptomonnaies. Le protocole introduit également FRAX Share (FXS) comme jeton de gouvernance, donnant aux détenteurs le droit de participer à la gouvernance et de partager les revenus. Il comprend trois applications principales : Fraxswap, un AMM intégrant un TWAMM pour les transactions de gros volumes sur longue période ; Fraxlend, une plateforme de prêt permettant de créer des marchés de prêt ERC-20 avec diverses fonctionnalités, y compris des marchés de dette personnalisés ; Fraxferry, un pont inter-chaînes sécurisé permettant de transférer les jetons natifs du protocole Frax sans besoin de ponts ni d’applications tierces, avec un délai de transfert de 24 à 48 heures. Frax Finance construit ainsi un écosystème DeFi riche et fonctionnel, offrant aux utilisateurs une variété de services adaptés à différents scénarios.

Capitalisation boursière flottante : 355 706 115 $

Rang : #194

Lista DAO (LISTA)

Lista DAO est un projet de mise en gage liquide et de LSDFi basé sur la chaîne BNB, anciennement Helio Protocol, né de la fusion avec Synclub après un investissement de Binance Labs. Il vise à générer des rendements sur les actifs cryptographiques mis en gage et à soutenir l’emprunt de stablecoins décentralisés LISUSD. Ses mécanismes clés incluent l’emprunt de stablecoins, la mise en gage liquide et l’innovation en matière de collatéraux. Le système d’emprunt repose sur une sur-garantie, LISUSD étant un stablecoin décentralisé non entièrement indexé sur une monnaie fiduciaire, acceptant divers actifs en garantie, avec une zone d’innovation permettant d’introduire de nouveaux actifs de mise en gage. Concernant la mise en gage liquide, les utilisateurs reçoivent des jetons liquides lorsqu’ils verrouillent leurs actifs, par exemple sLISBNB en gageant du BNB, utilisables sur plusieurs plateformes tout en percevant des rendements de staking, et pouvant servir de garantie pour emprunter LISUSD, actuellement à un taux d’intérêt nul. Globalement, Lista DAO possède un fort potentiel dans l’écosystème DeFi et pourrait s’imposer grâce à ses services innovants.

Capitalisation boursière flottante : 85 255 603 $

Rang : #475

Conclusion

En résumé, les secteurs RWA et stablecoins illustrent pleinement le potentiel de convergence entre la technologie blockchain et la finance traditionnelle. À mesure que les technologies progressent et que les cadres réglementaires s’éclaircissent, ces domaines devraient mûrir davantage, devenant ainsi des ponts essentiels entre la finance traditionnelle et le monde blockchain. Grâce à des mécanismes innovants, ces projets abaissent les barrières d’entrée financières, améliorent la liquidité et la transparence des actifs, et attirent un nombre croissant d’investisseurs institutionnels et individuels. Pour les investisseurs, une compréhension approfondie des modèles opérationnels et des risques potentiels de ces projets est cruciale pour saisir les opportunités qu’ils offrent. Toutefois, cette croissance rapide s’accompagne également de risques, notamment la volatilité du marché, l’incertitude réglementaire et les questions de sécurité technologique.

Un point particulièrement important à noter : bien que les projets RWA et stablecoins offrent des opportunités sans précédent, ils comportent aussi des risques latents liés à la conformité et à la transparence insuffisantes. Les investisseurs doivent donc soigneusement évaluer les risques associés, analyser attentivement les rendements potentiels et leur propre tolérance au risque avant de s’engager. Ce rapport a uniquement vocation à partager des informations et ne constitue en aucun cas une recommandation d’investissement. À l’avenir, avec une clarification progressive des régulations et une optimisation continue des technologies, les secteurs RWA et stablecoins devraient connaître une adoption plus large et un impact plus profond à l’échelle mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News