Le rôle des monnaies stables dans l'économie numérique africaine

TechFlow SélectionTechFlow Sélection

Le rôle des monnaies stables dans l'économie numérique africaine

La finance inclusive est l'une des plus grandes opportunités de l'industrie numérique en Afrique.

Rédaction : WSPN

1. Introduction

1.1 L'économie numérique en Afrique

Avec le développement rapide de l’économie numérique mondiale, l’Afrique se trouve à un carrefour stratégique où elle peut transformer son économie et atteindre un développement durable grâce au numérique. Couvrant plus de 30 millions de km², le continent africain comptait plus de 1,4 milliard d’habitants fin 2022, disposant de ressources naturelles abondantes. Selon la Banque mondiale, le PIB du continent s’élevait à environ 2 980 milliards de dollars en 2022, avec une croissance annuelle supérieure à 3 %. D’après un rapport d’Endeavor, la taille de l’économie numérique africaine était estimée à 115 milliards de dollars en 2022, soit 3,86 % du PIB, et devrait atteindre 712 milliards de dollars d’ici 2050. À titre de comparaison, la part de l’économie numérique dans le PIB en Asie dépassait 30 % en 2022. Le potentiel de croissance de l’économie numérique africaine est donc considérable.

L’économie numérique englobe plusieurs secteurs comme la finance numérique, le commerce numérique ou encore l’éducation numérique. La finance numérique fusionne les services financiers traditionnels avec les technologies numériques. En Afrique, jusqu’à 66 % de la population n’a pas de compte bancaire — les populations et entreprises sur tout le continent font face à des difficultés pour effectuer des paiements, obtenir des prêts, épargner ou souscrire à une assurance. Toutefois, ces dernières années, le nombre d’entreprises fintech a explosé. En 2017, les fintech africaines ont levé près de 200 millions de dollars ; en 2018, les dix principales fintech africaines ont collecté près de 300 millions de dollars ; en 2019, les investissements individuels supérieurs à 5 millions de dollars ont totalisé plus de 580 millions de dollars. Les domaines les plus porteurs incluent notamment les paiements mobiles (portefeuilles numériques), le crédit en ligne et les virements internationaux. La finance inclusive constitue l’une des opportunités majeures du secteur numérique africain, dont l’objectif central est d’utiliser les technologies numériques pour étendre massivement l’accès aux services financiers.

Répartition des principales fintech africaines (source : Digital Africa Observatory, briterbridges)

D’après Statista, le volume des transactions par paiement mobile en Afrique devrait dépasser 195 milliards de dollars en 2024, soit plus du double de celui de 2020, affichant un taux de croissance annuel composé à deux chiffres. D’ici 2028, ce montant pourrait atteindre 314,8 milliards de dollars. Ces deux dernières années, de nombreux pays africains ont battu des records historiques en matière de paiements électroniques. Selon la Banque centrale du Nigeria, le volume des transactions monétaires mobiles a doublé en 2020, atteignant environ 800 millions d’opérations. En Afrique du Sud, les données indiquent que le commerce en ligne a progressé d’environ 40 % entre 2020 et 2021. Les paiements numériques deviennent ainsi un mode croissant de règlement sur le continent. En 2023, 17 % des consommateurs africains utilisaient quotidiennement des services de paiement numérique, tandis que 48 % les utilisaient hebdomadairement.

Taille du marché africain des paiements numériques (source : Statista)

La monnaie mobile, forme de paiement numérique la plus répandue et la plus dynamique en Afrique, connaît une croissance fulgurante. Selon le rapport « The State of the Industry Report on Mobile Money » publié par GSMA, en 2023, le nombre de comptes enregistrés sur les services de monnaie mobile en Afrique atteignait 856 millions, représentant 49 % du total mondial, tandis que 136 millions de nouveaux comptes ont été créés, soit plus de 70 % de la croissance mondiale totale. L’Afrique est désormais le principal moteur de croissance mondial de la monnaie mobile. Aujourd’hui, environ 169 services de monnaie mobile existent sur le continent, tels que M-PESA, Airtel Money, Orange Money, MTN Mobile Money, Ecocash ou Tigo Pesa. Ces plateformes permettent aux utilisateurs d’épargner, d’envoyer et de recevoir de l’argent via leur téléphone portable, offrant une alternative pratique aux services bancaires traditionnels, notamment dans les zones où les infrastructures bancaires sont limitées. Au-delà de l’inclusion financière et de l’accès à d’autres services numériques, l’adoption et l’utilisation croissante de la monnaie mobile stimulent également la croissance macroéconomique en Afrique. Elle a contribué à hauteur de plus de 150 milliards de dollars à la croissance du PIB en Afrique subsaharienne, soit un taux de contribution de 3,7 %. Dans la région de l’Afrique de l’Est, ce taux atteint même 5,9 %.

Contribution de la monnaie mobile au PIB selon les régions (source : GSMA)

Le commerce numérique, également appelé commerce électronique ou e-commerce, souffre encore d’un manque d’infrastructures, d’un démarrage tardif et d’un système imparfait. Néanmoins, sa forte base démographique, sa jeunesse importante et son fort potentiel de croissance attirent de nombreux investisseurs internationaux. Selon Statista, le revenu généré par le commerce en ligne en Afrique devrait atteindre 49,02 milliards de dollars en 2023, avec un taux de croissance annuel proche de 14 %. D’ici 2027, le nombre d’utilisateurs du e-commerce africain pourrait grimper à 600 millions, avec un taux de pénétration de 44,3 %. Cette expansion apporte de multiples bénéfices, notamment une croissance économique, la création d’emplois, et un meilleur accès aux biens et services dans les zones rurales reculées.

L’industrie du commerce électronique africain redéfinit les chaînes logistiques traditionnelles et les modèles commerciaux. Par exemple, Twiga Foods, au Kenya, achète directement aux agriculteurs et distribue efficacement les produits aux détaillants urbains, simplifiant ainsi la chaîne de valeur agricole. MaxAB, en Égypte, est une plateforme qui connecte les commerçants de denrées alimentaires et d’épicerie avec des fournisseurs dans des zones mal desservies. Ces innovations enrichissent la diversité des solutions proposées dans le domaine du e-commerce africain. Le système panafricain de paiement et de règlement (PAPSS), en tant que solution de paiement, facilite les transactions financières à travers l’Afrique sans dépendre des banques correspondantes situées hors du continent. Avec plus d’une dizaine de pays et de banques commerciales adoptant PAPSS, ce système favorise une croissance significative du secteur du commerce électronique.

Par ailleurs, l’économie numérique joue un rôle clé dans des secteurs traditionnels tels que la logistique, l’agriculture, l’éducation, l’énergie ou les transports, stimulant à la fois l’innovation et l’inclusion. Par exemple, Kobo360 à Lagos (Nigéria) et Lori Systems à Nairobi (Kenya) intègrent des technologies numériques dans le marché traditionnel du transport routier, améliorant ainsi l’efficacité et la fiabilité du processus global, tout en réduisant le taux de trajets à vide. Grâce à cette collaboration, les revenus de la majorité des chauffeurs ont augmenté de plus de 50 %. Autrefois, le manque d’enseignants, les frais scolaires élevés, les inégalités de genre, les problèmes de sécurité, les distances excessives pour aller à l’école ou encore la faible pénétration des smartphones freinaient fortement l’éducation en Afrique. C’est pourquoi Eneza Education, une entreprise technologique éducative kényane, a choisi de proposer ses services via USSD et SMS aux utilisateurs de téléphones basiques. Selon son site officiel, la société compte désormais 4,9 millions d’utilisateurs, envoie plus d’un million de messages par jour, et a enregistré plus de 10 millions de questions-réponses cumulées, ainsi qu’un million de demandes d’aide formulées par les élèves.

1.2 Les stablecoins

1.2.1 Marché des stablecoins en Afrique

L’adoption des cryptomonnaies connaît une croissance fulgurante en Afrique. Selon Chainalysis, parmi les indices mondiaux d’adoption des cryptomonnaies, le Nigeria occupe la deuxième place, juste derrière l’Inde et devant des pays occidentaux comme les États-Unis. Les stablecoins dominent largement cette adoption. Entre juillet 2022 et juin 2023, les transferts de cryptomonnaies vers l’Afrique subsaharienne ont atteint 117,1 milliards de dollars, les stablecoins représentant plus de 50 % des actifs échangés (nettement devant BTC, ETH, etc.).

Volume mensuel des transactions cryptos en Afrique subsaharienne par actif en 2023 (source : Chainalysis)

Prenons l’exemple du Nigeria, première économie crypto d’Afrique. En 2022, la Banque centrale nigériane a annoncé son intention de redessiner la monnaie légale (le NAIRA) et d’émettre de nouveaux billets afin de lutter contre l’inflation et mieux contrôler la circulation monétaire. Malheureusement, cette décision a provoqué une pénurie de liquidités, particulièrement préjudiciable à la population non bancarisée. Dès le début de l’année 2023, l’environnement économique incertain a encouragé davantage de citoyens à chercher des alternatives financières, notamment en augmentant leurs avoirs en cryptomonnaies (principalement des stablecoins).

Volume des transactions cryptos au Nigeria (source : Chainalysis)

1.2.2 Usages des stablecoins en Afrique

Virements

Au cours des dernières décennies, les fonds envoyés vers l’Afrique ont continué d’augmenter, mais les Africains restent confrontés à des coûts de transfert très élevés. Selon le Programme des Nations Unies pour le développement (PNUD), au deuxième trimestre 2022, envoyer 200 dollars en Afrique coûtait en moyenne 7,8 %, bien au-dessus de la moyenne mondiale de 4 %-6,4 %. L’utilisation des cryptomonnaies pour les virements permettrait de réduire drastiquement ces frais (jusqu’à 20 fois moins chers que les méthodes traditionnelles). SureRemit au Nigeria, par exemple, facture entre 0 % et 2 % pour ses services de transfert. De plus, l’usage de stablecoins évite les pertes dues aux fluctuations de prix des actifs. Des plateformes majeures telles que Paxful, BuyCoins, Luno ou Quidax ont toutes connu une forte demande de transactions en stablecoins motivées par les virements.

Coût des virements (source : PNUD)

Commerce transfrontalier

L’utilisation de stablecoins pour les paiements dans le commerce international présente des avantages clairs : coûts réduits et rapidité de traitement. Traditionnellement, les banques jouent un rôle central dans ces opérations. Or, en Afrique, les entreprises sont majoritairement des PME, et face à des réglementations plus strictes, à une gestion accrue des risques, à des exigences KYC, ainsi qu’aux risques de change, le soutien bancaire aux activités de commerce transfrontalier diminue progressivement. Par ailleurs, les infrastructures financières africaines étant relativement arriérées, le commerce international dépend souvent de banques internationales, ce qui limite le développement commercial. L’utilisation de stablecoins combinée aux contrats intelligents blockchain permet de résoudre efficacement ce problème.

Finance inclusive

Le PNUD estime qu’en 2021, environ 60 % des personnes âgées de plus de 15 ans en Afrique subsaharienne n’avaient pas de compte bancaire (contre 26 % en moyenne mondiale), et que le taux de non-bancarisation féminine excédait celui des hommes de 12 points. En termes de densité des infrastructures financières, il n’existe en moyenne que 4,5 banques commerciales pour 100 000 habitants en Afrique (contre 10,8 en moyenne mondiale).

De nombreux prestataires de services cryptos intègrent divers secteurs pour offrir des services complets aux populations exclues du système financier. Par exemple, SureRemit au Nigeria, outre les transferts d’argent, dispose d’un réseau mondial de plus de 1 000 partenaires marchands. Grâce à la technologie de paiement blockchain, les utilisateurs peuvent acheter des biens, payer leurs frais de scolarité, leurs factures d’électricité ou faire des dons, répondant ainsi aux besoins des populations non bancarisées.

Les statistiques suivantes montrent également qu’avec l’essor de l’utilisation des téléphones mobiles en Afrique, il existe une corrélation nettement négative entre le taux d’adultes possédant un compte de monnaie mobile et ceux n’ayant jamais eu accès à un service financier. Cela indique que les pays ayant un taux élevé de détention de comptes mobiles présentent une meilleure inclusion financière.

Amélioration de l’inclusion financière par les cryptomonnaies (source : PNUD)

Préservation de la valeur et protection contre l’inflation

Beaucoup de pays africains souffrent depuis longtemps d’une inflation élevée (à deux chiffres), bien supérieure à la moyenne mondiale. Leurs monnaies subissent des dépréciations continues. Après la pandémie de COVID-19, la situation s’est aggravée : en 2021, en raison de crises d’approvisionnement et de pénuries de ressources, l’inflation globale en Afrique subsaharienne a augmenté de 3 %. Utiliser des stablecoins indexés sur le dollar ou d’autres devises stables permet de résoudre efficacement ce problème. De nombreuses grandes bourses centralisées proposent désormais des services d’épargne en stablecoins aux utilisateurs africains.

Taux d’inflation dans certains pays d’Afrique subsaharienne (source : PNUD)

1.2.3 Principaux stablecoins utilisés en Afrique

Les principaux stablecoins utilisés en Afrique sont :

-

Tether (USDT) : le stablecoin au plus grand marché (plus de 110 milliards de dollars), aussi bien en Afrique qu’au niveau mondial. Christopher Maurice, fondateur de Yellow Card, l’une des principales plateformes crypto africaines, affirme que l’USDT sur Tron est l’une des cryptomonnaies les plus populaires auprès des Africains. Beaucoup préfèrent utiliser des stablecoins indexés sur le dollar (comme l’USDT) sur des réseaux à faible coût comme Tron, afin d’éviter les effets de l’inflation nationale.

-

USD Coin (USDC) : stablecoin indexé sur le dollar, émis par Circle, USDC arrive au deuxième rang mondial après l’USDT. Comme l’USDT, USDC étend activement sa présence en Afrique. En janvier 2024, l’exchange Coinbase a collaboré avec Yellow Card pour étendre l’utilisation de ses produits à 20 nouveaux pays africains, en mettant l’accent sur l’adoption de l’USDC. Cette initiative permettra à des millions d’utilisateurs d’accéder à l’USDC et d’effectuer des transactions rapides, fiables et peu coûteuses sur la couche 2 décentralisée Base via les produits Coinbase et Yellow Card.

-

WSPN USD (WUSD) : stablecoin indexé sur le dollar, émis par la société d’infrastructure WSPN. Son objectif est de proposer aux utilisateurs des solutions de paiement plus sûres, efficaces et transparentes grâce à un cadre de conformité mondial et à un nouveau réseau écologique de paiement. En juillet 2024, WSPN a conclu un partenariat stratégique avec CanzaFinance, pionnière fintech africaine. L’intégration de WUSD dans l’écosystème CanzaFinance offre des services financiers pratiques, permettant aux utilisateurs de réaliser diverses opérations (virements, paiements, épargne) et de bénéficier d’un échange fluide entre WUSD et les monnaies locales africaines, accélérant ainsi le déploiement d’actifs réels (RWA) et de solutions de finance décentralisée (DeFi) sur les marchés émergents comme l’Afrique.

-

PayPal USD (PYUSD) : stablecoin en dollar émis par PayPal, la plus grande plateforme tierce de paiement au monde.

-

Celo USD (CUSD) : stablecoin en dollar émis par Celo. Contrairement aux trois précédents, CUSD est principalement adossé à des cryptomonnaies comme BTC, ETH et Celo. En 2023, Celo et Opera ont lancé conjointement un portefeuille de stablecoin appelé MiniPay, d’abord au Nigeria. Ce portefeuille est intégré au navigateur mobile Opera Mini, visant à aider les utilisateurs africains d’internet mobile à accéder aux produits Web3. OPAY, la filiale de paiement mobile d’Opera, est aujourd’hui l’un des principaux fournisseurs de paiement mobile en Afrique, avec plus de 35 millions d’utilisateurs inscrits.

1.2.4 Différences régionales

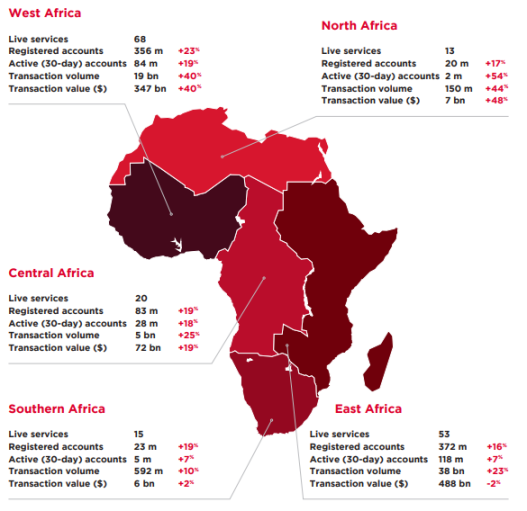

L’économie numérique africaine présente des disparités régionales importantes. En 2023, le continent comptait 856 millions de comptes de monnaie mobile, générant 919 milliards de dollars de transactions. L’Afrique de l’Est et de l’Ouest domine ce secteur, concentrant à elles deux 85 % des comptes actifs et 90,8 % du volume des transactions. En termes de comptes actifs, l’Afrique de l’Est avait initialement une avance, tandis que l’Afrique de l’Ouest a connu la croissance la plus rapide au cours des dix dernières années.

Aperçu de la monnaie mobile en Afrique en 2023 (source : GSMA)

Répartition régionale des comptes actifs de monnaie mobile en Afrique (2013–2023) (source : GSMA)

Afrique de l’Ouest : pays comme le Nigeria, le Ghana et le Sénégal figurent parmi les économies cryptos les plus dynamiques. Une enquête de Statista menée en 2020 révèle que 32 % des Nigérians ont déjà détenu ou utilisé des cryptomonnaies — le taux le plus élevé au monde. En 2023, le Nigeria a reçu plus de 56 milliards de dollars en cryptomonnaies, le montant le plus élevé en Afrique. D’une part, les monnaies locales comme le naira nigérian ou le cedi ghanéen ont perdu beaucoup de valeur ces dernières années, face à une inflation galopante, poussant la population à rechercher des stablecoins en dollars plus stables. D’autre part, le Nigeria est la première puissance démographique et économique d’Afrique, représentant à lui seul 38 % des flux de virements en Afrique subsaharienne en 2023, générant une forte demande en transferts et paiements.

Afrique de l’Est : des pays comme le Kenya, la Tanzanie et Maurice sont également des économies actives dans le domaine des cryptomonnaies. M-Pesa est devenu la principale plateforme de paiement mobile au Kenya. Grâce aux téléphones et réseaux mobiles, la population peut désormais effectuer des paiements transfrontaliers, des prêts à court terme, percevoir son salaire, payer ses factures ou gérer son épargne. Cela a permis à une large partie de la population, jusque-là mal desservie par les services financiers traditionnels, d’accéder facilement à des services financiers, améliorant ainsi indirectement les conditions de vie et la situation économique générale du pays.

Afrique australe : en Afrique du Sud, le secteur crypto connaît une croissance fulgurante. Outre l’attrait des cryptomonnaies pour des virements moins chers et plus rapides, l’Afrique du Sud bénéficie d’infrastructures financières relativement solides : plus de 80 % de la population possède un compte bancaire, et le niveau d’éducation financière est plus élevé. L’adoption des cryptomonnaies et des stablecoins se manifeste surtout sous forme d’investissement. Une étude de l’exchange Kucoin révèle que 22 % environ des adultes sud-africains (soit 7,6 millions de personnes) sont des investisseurs en cryptomonnaies. Une grande partie privilégie les actifs numériques comme méthode d’épargne préférée pour obtenir des rendements stables.

1.2.5 Perspectives de croissance

La croissance rapide du commerce électronique, l’expansion généralisée des services numériques, le développement révolutionnaire des paiements mobiles et les déséquilibres inhérents au développement des pays africains feront jouer aux stablecoins un rôle crucial dans l’économie numérique africaine et l’ensemble du système financier continental.

Depuis quelques années, le marché du e-commerce africain connaît une croissance spectaculaire. Il devrait atteindre 939,8 milliards de dollars d’ici 2030. Des plateformes locales comme Jumia (première entreprise technologique africaine cotée au NYSE) ou Konga se développent, tandis que des géants internationaux comme Amazon s’implantent activement. Cette croissance repose sur un dividende démographique important : l’Afrique est l’une des régions à la croissance démographique la plus rapide au monde, avec plus de 1,2 milliard d’habitants, un chiffre attendu à 2,5 milliards d’ici 2050. Cette masse importante crée un potentiel de consommation considérable, d’autant que la population est jeune, l’accès à Internet s’améliore progressivement, et les habitudes de consommation migrent vers le numérique. Par ailleurs, les gouvernements africains et les entreprises privées investissent massivement dans les infrastructures Internet, élargissant la couverture du réseau fibre optique et mobile. La pénétration des smartphones augmente rapidement : on prévoit 675 millions d’utilisateurs de smartphones en Afrique d’ici 2025, ce qui fournit un support technique essentiel au développement des plateformes e-commerce. Le succès de plateformes de paiement mobile comme M-Pesa au Kenya a popularisé les paiements sans espèces. Avec l’amélioration continue des systèmes de paiement, la commodité et la sécurité des achats en ligne sont garanties, stimulant davantage le développement du e-commerce.

Actuellement, l’Afrique compte 1,22 milliard d’utilisateurs de réseaux mobiles, dont 676 millions utilisent un smartphone (soit 55,32 %). Les principales plateformes de paiement mobile — M-PESA, Airtel Money, Orange Money, MTN Mobile Money — sont très populaires, offrant des services financiers pratiques aux populations non bancarisées. D’ici 2028, la valeur du marché africain des paiements numériques devrait atteindre 314,8 milliards de dollars.

D’autres services numériques comme l’éducation en ligne ou la télémédecine connaissent également une phase de croissance rapide. Selon Expert Market Research, la taille du marché africain de l’enseignement numérique devrait atteindre 20,35 milliards de dollars d’ici 2028, avec un taux de croissance annuel composé de 39,2 % entre 2023 et 2028, porté par la demande croissante de solutions d’apprentissage en ligne, l’essor des appareils mobiles et les initiatives gouvernementales en faveur de l’éducation numérique. Le marché de la santé africain devrait croître de 8,3 % par an, atteignant 259 milliards de dollars d’ici 2025. L’émergence rapide de la santé numérique — applications mobiles, services de télémédecine, dossiers médicaux électroniques — propose de nouvelles solutions pour améliorer l’accès et la qualité des soins.

Au-delà de la croissance rapide de l’économie numérique, l’Afrique fait face à des défis économiques persistants : inflation élevée, volatilité monétaire, faible couverture des services bancaires et infrastructures financières fragiles. Les stablecoins offrent un intermédiaire de transaction relativement stable, aidant les populations et les entreprises à faire face à ces défis.

2. Comment les stablecoins soutiennent l’économie numérique africaine

Les stablecoins sont conçus pour maintenir une valeur relativement stable. Les plus courants, comme USDT et USDC, sont indexés sur le dollar américain. Celui-ci, en tant que devise principale du commerce mondial, conserve une stabilité relative face aux monnaies des principaux pays. Ainsi, l’utilisation de stablecoins indexés sur le dollar permet d’atténuer efficacement les risques liés aux fluctuations des monnaies locales dans certains pays africains. En raison de politiques monétaires instables et d’une inflation élevée, la plupart des monnaies africaines sont en dépréciation constante face au dollar.

Dans le commerce transfrontalier traditionnel, les banques jouent un rôle central, assurant des services comme le règlement, le financement commercial, la gestion des risques ou les opérations de change. En Afrique, les PME dominent l’activité économique et le commerce international, et le financement commercial est vital pour les entreprises exportatrices et importatrices. Depuis dix ans, le financement bancaire représente en moyenne 40 % du commerce total en Afrique. Toutefois, en raison de normes KYC, de lutte contre le blanchiment et de réglementations prudentielles plus strictes, le financement bancaire diminue progressivement, affectant disproportionnellement les PME. D’autres obstacles — contraintes de liquidité, risques de change et de crédit, délais et coûts — aggravent les difficultés du financement commercial africain. Les stablecoins permettent de résoudre ces problèmes de manière significative : grâce à la technologie blockchain, les paiements s’effectuent en quelques secondes, accélérant le flux de trésorerie entre les maillons de la chaîne d’approvisionnement, les acheteurs, les compagnies maritimes et les vendeurs. Les PME peuvent ainsi obtenir plus rapidement des fonds auprès des banques et institutions financières, préservant leur liquidité. Des stablecoins comme USDT et USDC sont déjà utilisés dans le commerce international des PME africaines. Par ailleurs, les écosystèmes DeFi basés sur les stablecoins proposent désormais des produits financiers relativement matures — crédits, dépôts — qui, s’ils étaient mieux exploités, pourraient encourager une participation accrue des PME au commerce intra-africain et aux échanges régionaux (CEDEAO, SADC, IGAD, etc.).

L’intégration des stablecoins aux plateformes de paiement mobile existantes peut améliorer l’efficacité des transactions et réduire les coûts. L’utilisation de stablecoins diminue fortement les frais et le temps de paiement, ce qui constitue un atout majeur pour les utilisateurs. Elle renforce également l’inclusion financière : les stablecoins et les systèmes DeFi associés offrent aux populations non bancarisées un accès étendu aux services financiers.

Les caractéristiques des stablecoins — faibles coûts et rapidité — améliorent aussi tous les aspects des services numériques, augmentant leur accessibilité et attirant davantage d’utilisateurs. Dans les micro-paiements, l’utilisation de stablecoins réduit considérablement les coûts, rendant les petites transactions plus économiques. C’est particulièrement pertinent en Afrique, où les méthodes de paiement traditionnelles sont coûteuses. La rapidité permet des paiements instantanés ou quasi-instantanés, essentielle dans les micro-paiements où les utilisateurs souhaitent une expérience fluide. Pour les abonnements, les stablecoins simplifient le processus : un seul paramétrage de paiement automatique suffit, évitant les actions manuelles répétées. C’est particulièrement utile pour les utilisateurs africains, habitués aux appareils mobiles. De plus, la stabilité de la valeur réduit le risque d’échec de paiement lié aux fluctuations monétaires, assurant la continuité des services. Enfin, les stablecoins peuvent être utilisés pour des achats dans les jeux, l’éducation en ligne ou les services de santé, offrant une expérience de paiement fluide, encourageant les développeurs et prestataires locaux à explorer de nouveaux modèles économiques, comme la monétisation par micro-transactions, et favorisant l’intégration économique régionale, le commerce et l’investissement.

3. Défis à l’adoption des stablecoins

L’adoption massive des stablecoins en Afrique fait encore face à plusieurs défis : réglementation gouvernementale, conformité, infrastructures, préoccupations publiques et confiance.

Réglementation et conformité :

La plupart des pays africains en sont encore à l’étape exploratoire en matière de réglementation des cryptomonnaies, sans cadre juridique ni définition claire des actifs. Les autorités craignent principalement les risques pour la stabilité financière, notamment la relation entre les stablecoins indexés sur des devises étrangères et les monnaies locales. Par exemple, la Banque centrale du Nigeria redoute qu’une adoption généralisée des stablecoins affaiblisse son contrôle sur la politique monétaire, entraîne des sorties de capitaux et mine davantage la valeur du naira. Si les réserves des stablecoins ne sont pas correctement gérées, cela pourrait provoquer une panique financière et menacer la stabilité du système, surtout si ces actifs sont largement utilisés pour les transactions ou l’épargne. En outre, l’anonymat lié à certaines cryptomonnaies pourrait favoriser des activités criminelles, comme le blanchiment d’argent ou le financement d’activités illégales. Un cadre réglementaire clair et des garanties juridiques sont donc essentiels au développement des stablecoins.

Situation réglementaire des cryptomonnaies en Afrique subsaharienne (source : PNUD)

Infrastructures limitées :

Les réseaux mobiles (4G/5G) et Internet constituent des infrastructures critiques pour l’économie numérique. Actuellement, la couverture 4G en Afrique atteint seulement 50 %, bien en dessous de la moyenne mondiale. Certaines zones ne disposent que du réseau 2G. Sauf dans des pays relativement développés comme l’Afrique du Sud, le taux de pénétration d’Internet en Afrique tourne autour de 30 %, ce qui freine dans une certaine mesure le développement de l’économie numérique et des écosystèmes basés sur les stablecoins.

Couverture mondiale des réseaux mobiles (source : Union internationale des télécommunications)

Utilisateurs d’Internet en pourcentage de la population (source : Banque mondiale)

Préoccupations sociales et éducation :

L’anonymat lié aux transactions cryptos suscite souvent des craintes d’activités criminelles. Les escroqueries par ingénierie sociale, les attaques de phishing ou les programmes frauduleux d’investissement en stablecoins peuvent particulièrement toucher les novices. Spécialement les populations vivant en dehors des villes ou ayant peu accès à la technologie peuvent ignorer totalement les stablecoins ou cryptomonnaies. Ce manque de sensibilisation freine l’adoption massive et expose à la fraude ou à la désinformation. Comprendre le fonctionnement, les risques et les avantages des stablecoins, ainsi que savoir les utiliser en toute sécurité, exige un certain niveau de littératie financière. Cela nécessite des campagnes de sensibilisation menées par les gouvernements ou institutions compétentes, accompagnées d’éducation financière ciblée. Enfin, même les stablecoins indexés sur des monnaies fiduciaires peuvent connaître des fluctuations ponctuelles, ce qui inquiète certains utilisateurs potentiels, surtout ceux peu familiers avec les marchés cryptos ou aux ressources financières limitées.

4. Études de cas

OnAfriq (MFS Africa)

OnAfriq (anciennement MFS Africa) est la plus grande plateforme de paiement transfrontalier en Afrique, fondée en 2009, s’engageant à promouvoir le développement de l’économie numérique africaine via des solutions de paiement numérique et des services financiers. Présent dans des économies majeures comme le Nigeria, l’Afrique du Sud ou le Ghana, ses activités principales comprennent les portefeuilles numériques, les solutions de paiement transfrontalier, les services en stablecoins et les produits fintech.

Fin 2024, OnAfriq comptait plus de 500 millions d’utilisateurs, couvrant plus de 40 pays africains. Les particuliers utilisent la plateforme pour leurs transactions quotidiennes, virements internationaux et micro-paiements, tandis que les entreprises profitent de ses solutions de paiement transfrontalier et de collecte de paiements marchands, notamment lors de transactions avec des fournisseurs ou clients étrangers. OnAfriq prend en charge plusieurs stablecoins, notamment USDC, USDT, DAI et EURC, et émet son propre stablecoin indexé sur le dollar, AfriqCoin, spécialement conçu pour les paiements transfrontaliers, avec des frais compris entre 0,5 % et 1 %.

OnAfriq collabore avec des institutions financières internationales et des banques locales comme Visa, Mastercard, Ecobank et Stanbic Bank, et travaille avec Circle, émetteur d’USDC, pour tirer parti de la stabilité et de l’acceptation mondiale de cet actif afin d’étendre ses activités en Afrique. La plateforme permet le paiement, le transfert et le stockage d’USDC, et propose des produits DeFi tels que des dépôts à haut rendement, des prêts et de la gestion d’actifs.

OnAfriq a sensiblement amélioré l’inclusion financière en Afrique : plus de 500 millions d’utilisateurs de portefeuilles numériques, dont la majorité étaient auparavant non bancarisés. Plus de 1 million de personnes ont reçu une formation financière via OnAfriq, renforçant leur culture financière. Ses plateformes de paiement numérique et les stablecoins comme AfriqCoin ont accru l’efficacité des paiements transfrontaliers, réduit les coûts, stimulé le commerce régional et international, avec un traitement en seulement 2 minutes. OnAfriq fournit également des passerelles de paiement aux commerçants et e-commerçants locaux, soutenant le développement des transactions en ligne et des marchés numériques. À l’avenir, OnAfriq prévoit de lancer de nouveaux produits innovants, comme l’assurance numérique et les prêts DeFi, poursuivant ainsi la transformation numérique de l’économie africaine.

AZA Finance

AZA Finance, fondée en 2013, est une fintech leader sur le marché africain, spécialisée dans les solutions de paiement transfrontalier et de change. Grâce à sa plateforme technologique innovante, elle optimise les flux de paiement transfrontalier et améliore la fluidité des capitaux entre l’Afrique et le reste du monde. Fin 2024, la plateforme de transferts transfrontaliers d’AZA Finance avait traité plus de 15 millions de transactions, pour une valeur totale de 9 milliards de dollars, avec plus de 1,5 million d’utilisateurs, desservant 183 pays.

La solution de paiement transfrontalier d’AZA Finance soutient la mise en œuvre de la Zone de libre-échange continentale africaine (ZLECAf). En simplifiant les procédures et en abaissant les coûts, AZA Finance appuie fortement les échanges commerciaux entre les États membres de la ZLECAf, favorisant ainsi l’intégration économique régionale.

Sur sa plateforme, AZA Finance prend en charge USDC et USDT. En 2023, les transactions en stablecoins représentaient 30 % du volume total, témoignant d’une forte demande et acceptation du marché.

WSPN

WSPN (Worldwide Stablecoin Payment Network) est une entreprise mondiale de paiement numérique qui vise à offrir des solutions de paiement transparentes, rapides et efficaces grâce aux dernières technologies de registre distribué (DLT), propulsant ainsi l’avenir des paiements numériques et la finance inclusive. Lors de son tour de financement initial, WSPN a levé avec succès 30 millions de dollars auprès d’investisseurs prestigieux tels que Foresight Venture et Folius Ventures.

Dans le paysage mondial des paiements numériques, WSPN a réussi à pénétrer le marché africain grâce à un partenariat avec le portefeuille innovant AA StableWallet. Cette collaboration a jeté les bases solides de la pénétration de WSPN en Afrique et de son objectif d’inclusion financière, marquant une étape clé de sa stratégie mondiale.

Durant cette collaboration, WSPN et StableWallet ont attiré de nombreux nouveaux utilisateurs via des campagnes promotionnelles variées, incitant à l’inscription et à l’utilisation de WUSD. Ces utilisateurs découvrent non seulement la facilité de paiement offerte par le stablecoin WSPN, mais bénéficient aussi de généreuses récompenses en WUSD.

En outre, WSPN intensifie l’expérience utilisateur en collaborant avec d’autres projets, notamment via la création de communautés Telegram miniapp, accélérant ainsi la diffusion de WUSD en Afrique. Grâce à la technologie de portefeuille par abstraction de compte, l’utilisation de WUSD est simplifiée, offrant une expérience de paiement multichaîne fluide.

Le succès de WSPN en Afrique ne se mesure pas seulement par la croissance rapide du nombre d’utilisateurs, mais surtout par la finance inclusive apportée par la technologie des stablecoins. À l’avenir, WSPN continuera de collaborer avec des partenaires mondiaux pour innover dans les paiements numériques en Afrique et dans le monde, construisant un écosystème de paiement plus transparent, efficace et convivial.

Perspectives futures

Les réussites d’OnAfriq, AZA Finance et WSPN illustrent comment les stablecoins peuvent améliorer les services financiers en Afrique et stimuler le développement économique. Pour les autres secteurs et entreprises technologiques africaines, les leviers clés sont les suivants :

1. Renforcer les infrastructures financières

Développer les infrastructures locales de technologie blockchain afin d’améliorer la capacité de traitement et la sécurité des transactions, pour supporter davantage d’opérations en stablecoins. Promouvoir l’interopérabilité entre institutions financières, renforcer la coopération entre banques et institutions non bancaires, et créer un réseau de paiement plus étendu. Encourager l’adoption de portefeuilles numériques permettant le stockage et le transfert de stablecoins, et introduire progressivement des infrastructures financières DeFi, pour améliorer la commodité d’utilisation.

2. Favoriser l’élaboration de cadres réglementaires et politiques

Par exemple, AZA Finance respecte rigoureusement les réglementations financières internationales et locales tout en prenant en charge les paiements en stablecoins, assurant ainsi une conformité opérationnelle. Encourager les gouvernements à établir des normes claires d’utilisation et de transaction des stablecoins, créant un espace légal sécurisé et empêchant les activités illégales. Promouvoir la coopération régionale pour définir des standards réglementaires communs, légalisant et normalisant les paiements transfrontaliers en stablecoins.

3. Accroître la sensibilisation et l’acceptation des stablecoins par le public et les entreprises

OnAfriq a amélioré la perception et l’acceptation des stablecoins grâce à des campagnes éducatives et promotionnelles étendues. Via des formations en ligne et hors ligne, des campagnes médiatiques et de vulgarisation financière, informer le public sur les avantages et modes d’emploi des stablecoins. Collaborer avec les entreprises locales pour les encourager à accepter les stablecoins comme moyen de paiement, augmentant ainsi leur utilisation dans les transactions commerciales. Promouvoir l’usage quotidien des stablecoins pour payer les factures, acheter des biens ou des services, renforçant leur intégration dans la vie courante.

4. Renforcer les partenariats et établir des alliances solides

Le partenariat d’OnAfriq avec Circle, émetteur mondial de stablecoins, a renforcé sa compétitivité sur le marché mondial des paiements. Collaborer avec des émetteurs comme Circle ou Tether pour proposer davantage d’options de stablecoins et élargir leurs usages. S’associer à des entreprises blockchain et fintech pour améliorer les performances techniques et optimiser les systèmes de paiement. Établir des relations avec des institutions financières internationales pour prom

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News