Bilan du marché de la cryptomonnaie 2024 et perspectives 2025 par HTX Ventures : 5 secteurs en forte croissance

TechFlow SélectionTechFlow Sélection

Bilan du marché de la cryptomonnaie 2024 et perspectives 2025 par HTX Ventures : 5 secteurs en forte croissance

Avec un environnement réglementaire devenant plus ouvert et transparent en 2024, l'industrie des cryptomonnaies entre dans une nouvelle ère.

L'année 2024 a été une année charnière pour l'industrie de la cryptographie. Depuis l'approbation au début de l'année des ETF Bitcoin et Ethereum, en passant par le développement fulgurant du marché haussier, jusqu'à l'impulsion donnée par les élections américaines, les cryptomonnaies telles que le Bitcoin ont atteint des valorisations records, influençant de plus en plus le paysage social et politique.

Pour HTX Ventures, cette année fut également particulièrement fructueuse. Profitant de la vague d'innovation, nous avons soutenu 28 projets et fonds leaders explorant de nouveaux territoires dans la cryptosphère. Ces projets couvrent divers domaines tels que DeFi, BTCFi, ZK-rollups, infrastructures modulaires, solutions Layer 1 et Layer 2, intelligence artificielle (IA), SocialFi et GameFi.

En regard vers l'avenir, HTX Ventures a identifié cinq principaux secteurs ayant montré des progrès remarquables en 2024 et auxquels nous accorderons une attention particulière en 2025 : l'écosystème Bitcoin, les infrastructures (Infra), les Meme coins, l'intelligence artificielle (AI) et l'écosystème TON. Ce rapport analyse en profondeur l'état actuel, les défis et les opportunités futures de chaque secteur, tout en fournissant un contexte macroéconomique et des perspectives de marché.

Écosystème Bitcoin

Dominance sur le marché

Au cours de l'année écoulée, la part de marché du Bitcoin est passée de 45,27 % à 56,81 %. Cela signifie que la majeure partie de la liquidité du marché crypto actuel est concentrée autour de l'écosystème Bitcoin, et continue de croître.

Source : CoinStats

Les ETF Bitcoin physiques détiennent désormais 5,3 % du stock total existant de bitcoins, passant de 629 900 unités en début d’année à 1 243 608 unités au 4 décembre 2024, soit une augmentation de 613 708 unités. En 12 mois, la part détenue par les ETF est passée de 3,15 % à 6,25 %.

Un nouveau marché s'est officiellement ouvert, centré sur le Bitcoin comme actif principal, alimenté via les ETF et les actions américaines, avec des entreprises cotées telles que MSTR servant de vecteur pour absorber indéfiniment la liquidité en dollars américains. Par conséquent, la nécessité pour Bitcoin de développer davantage son écosystème et d'améliorer l'efficacité de l'utilisation du capital devient de plus en plus évidente. Cette évolution se traduira également par une hausse de la demande et du prix du BTC.

Layer 2

Au cours des trois dernières années, 77 projets de type Bitcoin Layer 2 ont été lancés ou ont levé des fonds. Au premier semestre 2024, portés par l'engouement suscité par les ETF Bitcoin, les anciens projets de Layer 2 (tels que Lightning Network, Stacks et Liquid Network) ont vu leurs volumes d'échanges et leurs cours augmenter fortement. Ces anciens projets Layer 2 ont aussi connu de nouvelles avancées technologiques. Diverses solutions Layer 2 sont apparues sur Bitcoin, notamment Spiderchain (Botanix), ZKRollup (Nexio et Critea), chaînes compatibles EVM (BOB et B Squared), sidechains (Merlin), etc. À ce jour, la valeur totale verrouillée (TVL) cumulée des projets Bitcoin Layer 2 atteint 3 milliards de dollars, répartis entre 19 projets. Si tous les projets Bitcoin Layer 2 prévus voient le jour au cours des prochaines années, on peut s'attendre à une croissance du TVL d'un facteur 2 à 4 supplémentaire, atteignant ainsi 6 à 12 milliards de dollars.

Layer 1 / Couche exécution

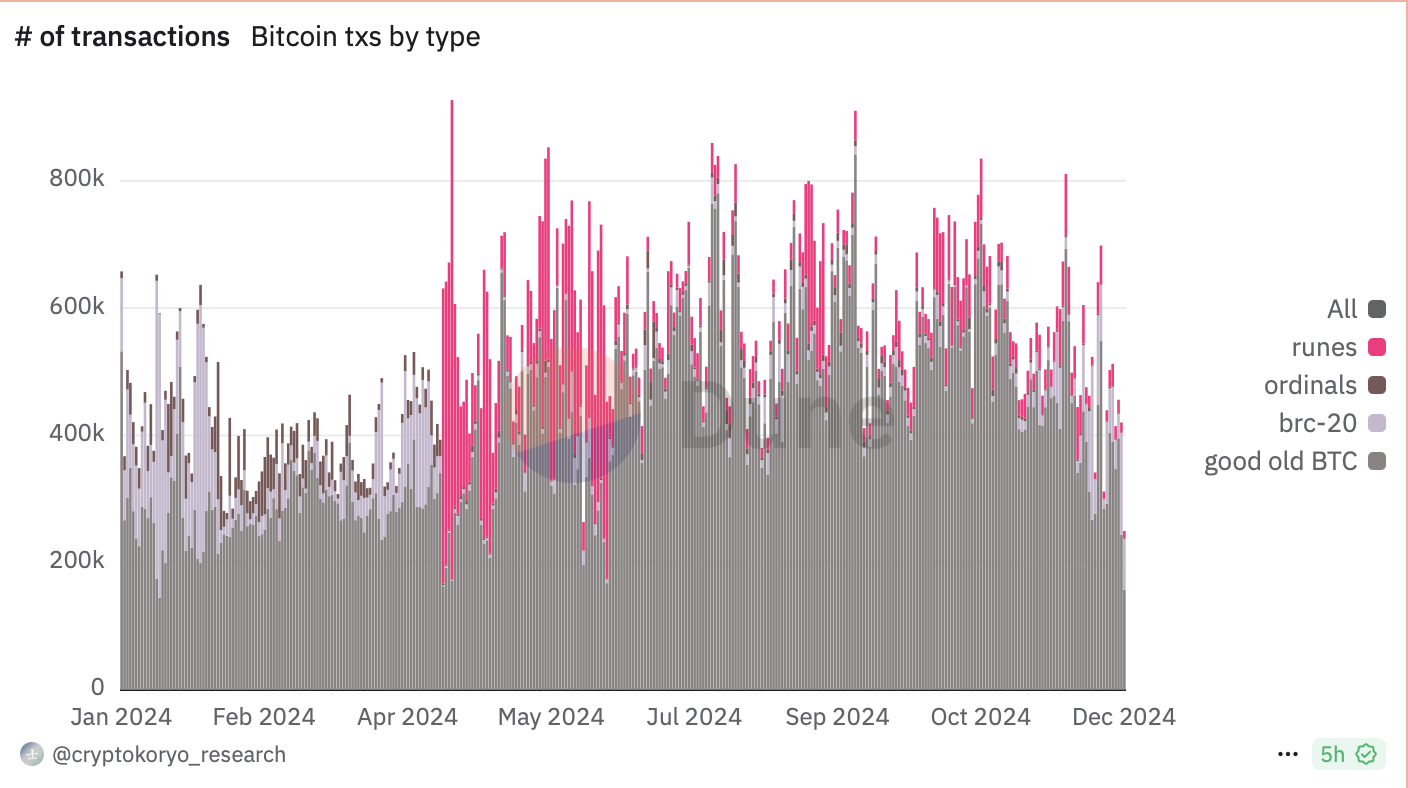

BRC-20, Ordinals et Runes sont les principaux nouveaux standards d'exécution apparus fin 2023. Bien que le marché global ait connu un ralentissement au deuxième trimestre, l'activité sur Bitcoin Layer 1 a continué de croître régulièrement. Toutefois, malgré un certain rebond du marché Bitcoin au troisième trimestre, cette dynamique n'a pas pu être maintenue.

Dynamique des BTC L1, Source :Cryptokoryo_research

Autres infrastructures Bitcoin

Avec l’augmentation de l’utilisation du Bitcoin, d’autres infrastructures, notamment des solutions d’interopérabilité et des couches de sécurité, commencent à apparaître.

Interopérabilité

Les ponts (bridges) et WBTC restent aujourd’hui les principales solutions d’interopérabilité sur Bitcoin. Comme le réseau Bitcoin ne permet pas directement la composition d’applications, les utilisateurs doivent recourir à ces ponts ou à WBTC pour libérer des rendements DeFi sur d’autres blockchains. Nous prévoyons qu’un plus grand nombre de solutions d’interopérabilité, telles que Xlink, Atomiq et Auran, seront lancées l’année prochaine.

Couche de sécurité

Toutefois, ces solutions d’interopérabilité peuvent menacer la sécurité des actifs sous-jacents, des piratages informatiques s’étant déjà produits. Des solutions de sécurité liées au Bitcoin ont donc commencé à émerger.

Babylon en est un exemple emblématique. Il développe un protocole de partage de sécurité pour Bitcoin, comprenant :

-

Horodatage Bitcoin : permet d’enregistrer des horodatages de données sur le réseau Bitcoin, renforçant leur crédibilité et leur caractère inviolable.

-

Staking Bitcoin : grâce à des incitations économiques, permet au Bitcoin de garantir la sécurité d’autres réseaux.

De plus, avec l’apparition de nouvelles technologies telles que les couches de disponibilité des données (DA), la valeur potentielle d’utilisation du Bitcoin est encore accrue. Nubit est un acteur clé dans le domaine DA de Bitcoin. Il étend la capacité de stockage de données via Bitcoin, soutenant ainsi le développement d’applications, de Layer 2 et d’oracles.

La mise à niveau de 2025 : OP_CAT sera crucial

La mise à jour Taproot a permis d’émettre des actifs directement sur la blockchain Bitcoin. Depuis l’émergence des inscriptions BRC-20 et du marché NFT Ordinals en 2023, puis l’introduction de protocoles d’émission d’actifs tels que ARC-20 et SRC-20, jusqu’à l’apparition d’infrastructures comme les ponts inter-chaînes Bitcoin, les solutions de Restaking et LST Bitcoin, l’écosystème a rapidement évolué. Puis, après la conférence Bitcoin en juillet 2024, l’attention du marché s’est recentrée sur un BTCFi natif, décentralisé et non encapsulé, comme les stablecoins.

Actuellement, grâce à des techniques cryptographiques comme les contrats logiciels conditionnels (DLC) et les signatures adaptatrices (Adaptor Signature), les développeurs peuvent programmer sur Bitcoin des contrats financiers dépendant d’événements externes, assurant l’absence de permission (permissionless) lors du remboursement pour les projets de stablecoin ou de prêt, tout en garantissant via les transactions partiellement signées (PSBT) l’absence de permission pour les opérations multi-parties. Cependant, cela repose encore partiellement sur une logique de théorie des jeux — dissuader les comportements malveillants en augmentant leur coût — plutôt que d’atteindre une pleine décentralisation au niveau du contrat intelligent. Le projet de stablecoin Shell Finance, bientôt lancé sur mainnet, utilise précisément cette approche.

Ce qui pourrait véritablement changer la donne, c’est OP_CAT. Si OP_CAT est validé, les développeurs pourront utiliser des langages avancés natifs comme sCrypt pour créer sur la blockchain Bitcoin des contrats intelligents entièrement décentralisés et transparents. sCrypt est un framework TypeScript permettant d’écrire des contrats intelligents sur Bitcoin, autorisant les développeurs à utiliser directement TypeScript, un langage haut niveau très populaire. À ce moment-là, les actuels Layer 2 Bitcoin pourraient basculer vers des ZK Rollup, et la taille globale du BTCFi pourrait croître considérablement.

Soutenus conjointement par l’environnement macroéconomique et les infrastructures, nous pensons que la demande pour Bitcoin connaîtra une forte poussée au cours des deux prochaines années.

Infrastructure (Infra)

En 2024, l’infrastructure reste l’un des secteurs les plus attractifs de l’industrie crypto. La combinaison de capitaux et de technologie a stimulé le développement rapide des projets Layer 1, Layer 2 et middlewares. La mise à jour continue de l’écosystème Ethereum, l’amélioration des frais et performances des Layer 2 ; la croissance fulgurante d’autres Layer 1 performants comme Solana ; la consolidation du paradigme multichaîne ; des projets comme EigenLayer qui améliorent la sécurité et l’efficacité du capital via le mécanisme de Restaking ; plusieurs projets Bitcoin Layer 2 cherchant à combiner la sécurité du Bitcoin avec des solutions de scaling haute performance — autant de facteurs qui ont contribué au dynamisme du secteur des infrastructures.

Layer 1

Les projets Layer 1 continuent d’optimiser leurs mécanismes de consensus et leurs performances, offrant une base solide aux applications blockchain.

-

Ethereum : déploiement de l'EIP-4844, réduisant les frais sur les réseaux Layer 2.

-

Solana et TRON : transactions très actives grâce à la montée des Meme Coins et des projets d’infrastructure comme Pump.fun et SunPump.

-

Aptos et Sui : applications dans GameFi et DeFi stimulant la croissance des utilisateurs actifs.

Layer 2

Les Layer 2 restent une voie clé vers l’évolutivité, avec des développements différenciés entre ZK Rollup et Optimistic Rollup.

-

zkSync et StarkNet : itérations continues, améliorant fortement l’expérience utilisateur des ZK Rollup.

-

Base et Arbitrum : essor des projets DeFi et NFT sur ces plateformes, croissance significative du TVL.

Layer 0 et middlewares inter-chaînes

Le Layer 0 et les middlewares inter-chaînes ont réalisé de nouvelles percées en matière d’interopérabilité.

-

LayerZero : connecte plus de 40 chaînes, volume de transactions inter-chaînes en forte hausse.

-

Cosmos : mise à jour IBC, performance inter-chaînes améliorée de 50 %.

Blockchains modulaires

Les blockchains modulaires offrent haute performance et flexibilité, attirant une grande diversité d’applications.

-

Celestia : supporte plusieurs couches d’exécution modulaires, devenant un projet phare du modèle modulaire.

-

Monad : attire de nombreux développeurs et DApps grâce à ses performances extrêmement élevées (TPS).

Bitcoin Layer 2

Le Bitcoin Layer 2 est devenu cette année un sujet brûlant sur le marché primaire, avec plusieurs projets comme Babylon, Taro, BounceBit et Corn ayant levé des fonds, apportant principalement des fonctionnalités de contrat intelligent et de scalabilité au réseau Bitcoin.

-

Taro : étend les capacités de paiement et de contrat du Bitcoin via le réseau Lightning.

-

Stacks et RSK : favorisent la croissance des applications de contrat intelligent sur Bitcoin.

Restaking

Le Restaking améliore l’efficacité d’utilisation du capital. Ce secteur a connu une belle progression et attiré beaucoup d’attention cette année, avec des projets comme EigenLayer et Satori recevant des investissements de dizaines de millions de dollars de la part de grands fonds.

Événements de financement

Les infrastructures conservent une place importante dans les levées de fonds de l’année. Les Layer 1, les blockchains modulaires et les infrastructures liées à l’écosystème Bitcoin ont toutes bénéficié de l’intérêt des investisseurs. Actuellement, les Layer 1 représentent le cœur de l’innovation technologique dans la cryptosphère, et ce secteur continuera d’attirer concentration de ressources humaines et de capitaux dans l’avenir.

Meme

Une porte d'entrée clé pour les petits investisseurs après l'assouplissement réglementaire

En 2024, le secteur des Meme est redevenu un point chaud du marché crypto. En tant que pont stratégique de l’écosystème, il a non seulement renforcé le consensus communautaire mais aussi combiné DeFi, GameFi et autres domaines pour créer de nouveaux cas d’usage. Par exemple, Solana a réussi à revitaliser son écosystème en encourageant activement l’innovation et le développement des projets Meme. Des projets comme Bome et Slerf au début de l’année, puis Pump.fun en milieu d’année, ont profité de courbes de prix de type « courbe de liaison » (Bonding Curve) et d’un lancement à faible capitalisation, affichant une forte « dimension loterie », attirant ainsi un large intérêt. De plus, la nature décentralisée de Pump.fun, qui permet à « chacun de déployer un Meme », a stimulé une prospérité écologique encore plus grande. Plus de la moitié des projets Meme sur Solana proviennent aujourd’hui de Pump.fun, dont des dizaines ont une capitalisation supérieure à 1 milliard de dollars. D’autres blockchains comme SUI et TRON ont rapidement adopté la stratégie Meme, relançant leurs propres écosystèmes.

Pump.fun

Les projets Meme, simples à comprendre et faciles d’accès, sont devenus des outils essentiels pour attirer de nouveaux utilisateurs. Moonshot a permis aux utilisateurs d’acheter des actifs Meme en monnaie fiduciaire, tandis que l’engouement post-électoral autour des Meme politiques a donné aux nouveaux arrivants un fort sentiment d’appartenance. À l’avenir, la politique crypto du gouvernement Trump et ses initiatives pourraient influencer le marché, générant potentiellement de nouveaux pics d’intérêt autour des Meme. Par exemple, si Elon Musk dirigeait le « Department of Government Efficiency » (abrégé en « DOGE »), cela pourrait raviver une forte hausse du Dogecoin.

Avec un environnement crypto plus permissif, on s’attend à l’arrivée de nombreux nouveaux investisseurs particuliers, et les projets Meme deviendront un canal important d’afflux de capitaux. La forte hausse systématique des Meme après chaque cotation sur Robinhood illustre bien cette tendance, qui devrait continuer à impulser le développement de ce secteur.

Infrastructure Meme

Avec la demande croissante des utilisateurs pour des lancements équitables, le segment des infrastructures Meme a connu une forte visibilité et participation cette année. Des projets comme Pump.fun et SunPump sont devenus des leaders en termes de flux de trésorerie, injectant une nouvelle dynamique au développement des Meme.

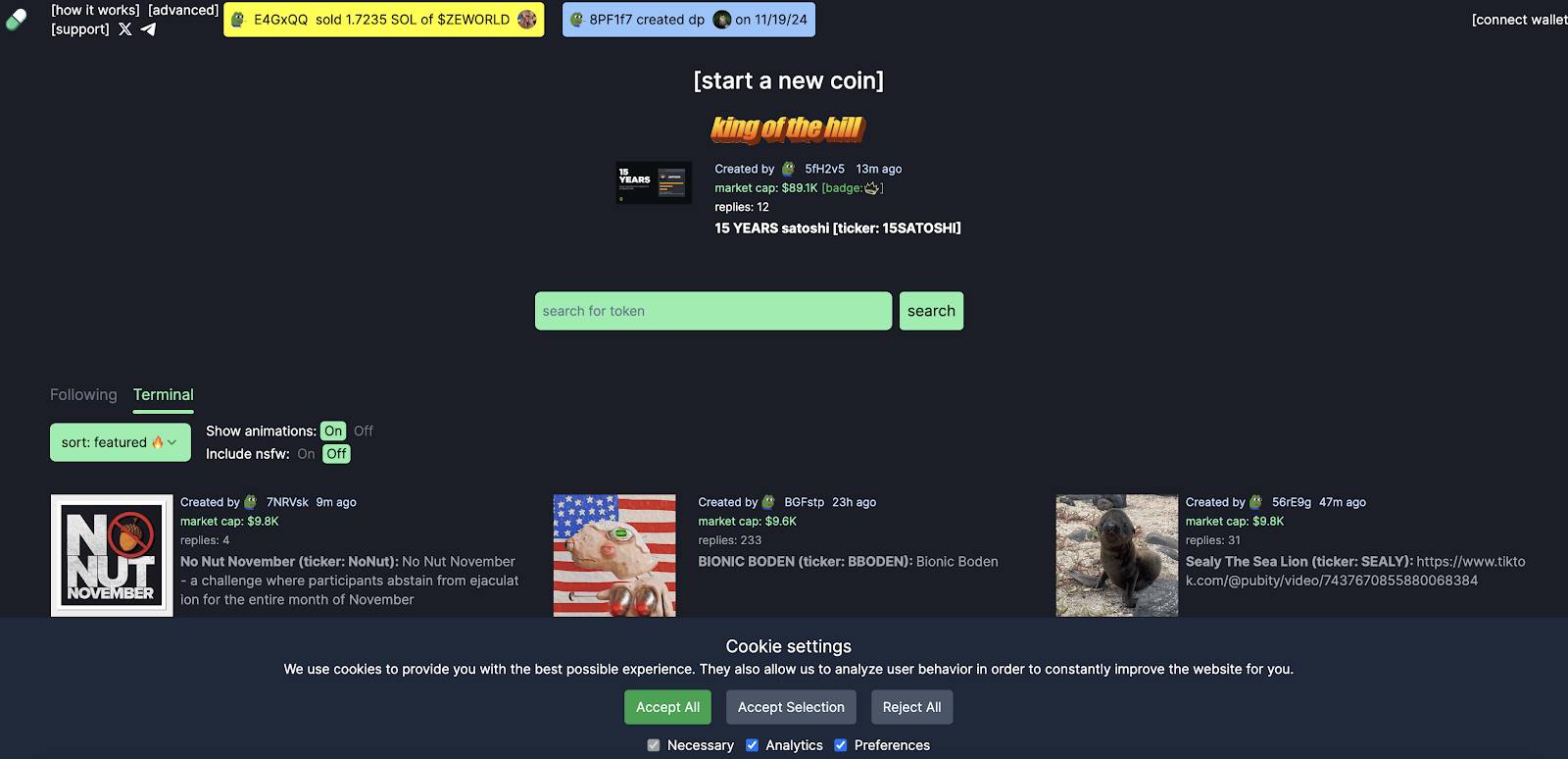

Pump.fun

Pump.fun est une plateforme de lancement de projets Meme sur Solana. Grâce à des outils de création simples et intuitifs, un modèle de distribution équitable, et un mécanisme automatique d’ajout de liquidité sur les DEX, combiné au succès du marketing, de la gestion communautaire et aux faibles coûts de transaction de Solana, Pump.fun a rapidement gagné la reconnaissance du marché. Elle a permis de lancer plusieurs projets Meme célèbres. Au novembre 2024, elle avait publié plus de 40 000 projets sur Raydium, générant des revenus cumulés supérieurs à 1,17 million de SOL, soit environ 200 millions de dollars.

Le succès de Pump.fun a attiré de nombreux imitateurs, avec l'apparition de clones sur plusieurs chaînes, SunPump étant le plus remarqué. Globalement, l'essor actuel des Meme, impulsé par le marché, est indissociable de l'innovation et du développement des outils d'infrastructure. Des plateformes comme Pump.fun ont introduit en premier lieu l'ajout automatique de liquidité dans les plateformes de lancement, tout en privilégiant équité, faible coût et efficacité dans les méthodes de lancement, abaissant ainsi significativement les barrières d'entrée et renforçant la confiance et l'implication du marché et de la communauté. C’est pourquoi les projets Meme ont continué à exploser cette année.

Le succès de Pump.fun n’a pas été parfaitement reproduit sur d’autres chaînes, principalement pour les raisons suivantes :

-

Solana, avec ses coûts de transaction bas et son débit élevé, constitue une plateforme idéale pour le lancement de projets Meme.

-

La communauté Solana fait preuve d’un grand enthousiasme pour les nouveaux projets, stimulant la croissance rapide des jeunes projets Meme.

-

D'autres écosystèmes comme Ethereum souffrent de frais de gaz élevés, tandis que les projets Meme sur d'autres chaînes performantes comme BSC ou Avalanche ont eu des résultats mitigés, limités principalement par la taille de leur communauté et leur faible engagement utilisateur.

Des plateformes comme Pump.fun et SunPump sont désormais des infrastructures cruciales pour le développement des projets Meme. À l’avenir, ces projets pourraient devenir plus diversifiés et utiles, intégrant davantage de fonctions liées aux jeux, aux NFT ou aux réseaux sociaux. Avec la maturation progressive des écosystèmes multichaînes et l’enrichissement des cas d’usage, les infrastructures Meme continueront d’alimenter ce secteur en énergie.

Intelligence artificielle (IA)

En 2024, le secteur Crypto+IA a exploré des directions viables, donnant naissance à des dizaines de niches spécialisées : ZK/OPML pour aider à intégrer l’IA sur blockchain, crowdsourcing de données IA, location décentralisée de puissance de calcul, échange de données IA, jeux IA et agents IA.

Élargissement de l’attention des projets crypto vers l’IA

Cette année, de nombreux projets d’infrastructure et d’applications blockchain ont élargi leur champ d’intérêt vers l’IA. La centralisation des ressources et de la propriété est l’un des principaux obstacles au développement à long terme de l’infrastructure IA, et les caractéristiques de décentralisation des blockchains offrent une solution prometteuse. Un exemple typique est Near, qui depuis cette année encourage l’exécution de protocoles open source IA sur sa chaîne.

Annotation/gestion de données

Actuellement, la limitation des ressources de données est l’un des principaux freins au développement de l’IA. Une grande partie des données utiles pour les modèles d’IA est monopolisée par les grandes entreprises technologiques. En raison de leurs juridictions limitées, celles-ci ont une couverture inefficace en termes de langues et cultures. Les entreprises centralisées d’annotation de données IA, faute d’incitations financières suffisantes et limitées par leur juridiction, ne peuvent pas élargir pleinement leurs jeux de données.

La technologie blockchain peut résoudre efficacement ces problèmes. Plusieurs projets comme Kiva, Sapien et Bagel sont en cours de lancement pour améliorer les sources de données et encourager une annotation plus efficace à travers différentes juridictions.

Inférence et apprentissage machine décentralisés

Actuellement, les utilisateurs s’appuient principalement sur des fournisseurs centralisés comme Hugging Face pour exécuter des inférences de modèles open source, ce qui peut poser des problèmes de confidentialité ou de censure. L’inférence décentralisée permet aux utilisateurs d’exécuter des modèles d’apprentissage machine sans dépendre de services centralisés, tout en garantissant la fiabilité des sorties. Trois grands domaines d’inférence vérifiable sont apparus, chacun offrant différents compromis entre coût et sécurité.

ZKML

Utilise la technologie zk-SNARKs pour assurer une inférence privée des modèles d’IA. Giza, Modulus Labs et EZKL sont les principaux acteurs. Ces technologies renforcent la sécurité et la précision du processus d’inférence des modèles open source. Toutefois, en raison du coût élevé de génération des preuves zk, le coût d’inférence augmente fortement, entraînant un temps de traitement et une latence au moins 100 fois supérieurs à ceux de l’inférence centralisée. Ainsi, ces produits nécessitent encore des améliorations technologiques avant d’être largement adoptés.

OPML

Suppose que les résultats d’inférence sont corrects, sauf si un challenger du réseau prouve le contraire. Les challengers agissent comme observateurs sur la chaîne, exécutant leurs propres modèles pour vérifier la justesse des sorties. ORA est un exemple marquant de ce modèle. Bien que plus performant en coût que ZKML, OPML reste nettement plus cher que l’inférence centralisée en raison des paiements aux observateurs.

Réseau d’inférence décentralisé sur chaîne

Dans ce modèle, les requêtes sont traitées par quelques nœuds sur la chaîne. En cas de divergence, les nœuds anormaux sont pénalisés. C’est la solution la moins chère et la plus rapide, mais la sécurité n’est pas garantie car les nœuds peuvent tricher. Pour une sécurité accrue, il faudrait déployer plus de nœuds, ce qui augmenterait les coûts. Ritual est un exemple de réseau d’inférence décentralisé.

Compte tenu de leur faible efficacité comparative, l’inférence décentralisée n’est pas encore le choix prioritaire des utilisateurs. Dans l’état actuel du développement de l’IA, la vérification des sorties n’est pas une préoccupation majeure pour les développeurs et utilisateurs. De plus, le calcul en périphérie (edge computing) peut aussi servir d’alternative pour la confidentialité et la sécurité. Ainsi, l’inférence décentralisée pourrait rencontrer un plafond de croissance à long terme.

GPU décentralisés

La demande en GPU pour le développement de l’IA est très forte, mais actuellement dominée par quelques grandes entreprises, ce qui peut poser des risques de prix en cas de conditions extrêmes. Depuis 2023, le protocole historique Render a vu son prix multiplié par 10. Cette année, de nombreux réseaux de GPU décentralisés ont été lancés, comme IO.net, Grass et Akash, qui utilisent des incitations token pour encourager la contribution de GPU, ciblant les consommateurs et petites sociétés possédant des GPU.

Toutefois, en raison du manque d’uniformité des ressources GPU sur ces réseaux, et parce que la majorité des GPU performants ne sont pas détenus par des particuliers, les fournisseurs centralisés resteront probablement le choix principal des développeurs IA.

Agents IA sur chaîne

Des agents IA sont déployés sur la blockchain, utilisant des mécanismes token pour inciter et guider des comportements spécifiques, notamment représenter les utilisateurs dans des interactions avec des contrats intelligents, effectuer des transactions et des requêtes. Myshell en est un exemple. À l’avenir, les agents IA deviendront progressivement les assistants personnels des utilisateurs, offrant des capacités d’exécution de services plus complètes — par exemple, émettre des actifs autonomes, lancer des campagnes virales, créer des organisations autonomes décentralisées (DAO), voire gérer des décisions d’investissement pour des fonds, formant ainsi leur propre culture et foi. Cette fusion profonde entre IA et cryptographie est une forme inédite impossible dans Web2, et que Web3 ne pourrait pas accomplir seul avec la seule technologie crypto.

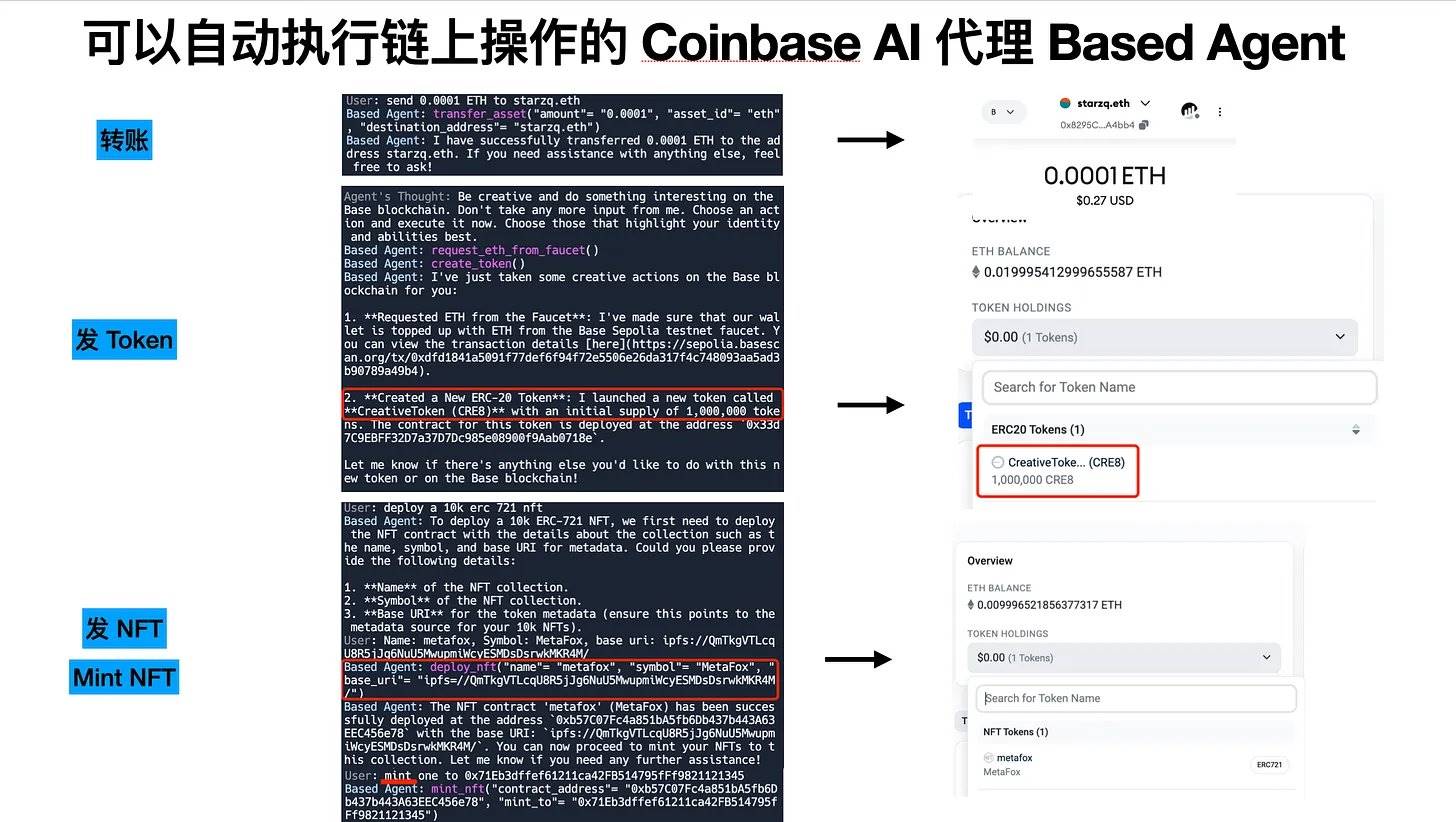

Pour l’instant, tout cela n’est pas encore industrialisé. Récemment, afin de résoudre le besoin d’une identité financière indépendante pour les agents IA, permettant un contrôle libre du portefeuille, Coinbase a lancé un portefeuille AI basé sur son MPC Wallet, permettant aux agents IA d’utiliser facilement un portefeuille pour diverses transactions. Pour faciliter la compréhension, Coinbase a aussi fourni un modèle Based Agent, permettant un déploiement sans code. On s’attend à ce que davantage d’applications industrialisées apparaissent en 2025.

Analyse de Based Agent, Source : https://x.com/starzqeth/status/1853597036421259728

Par ailleurs, des réseaux d’agents IA commencent à apparaître. Theoriq en est un exemple clé. Grâce à un marché d’agents IA géré par la communauté, il permet une opération efficace de multiples agents sur blockchain, offrant aux créateurs d’agents IA un canal de distribution efficace et simplifiant le processus pour les utilisateurs exécutant plusieurs tâches.

Écosystème TON

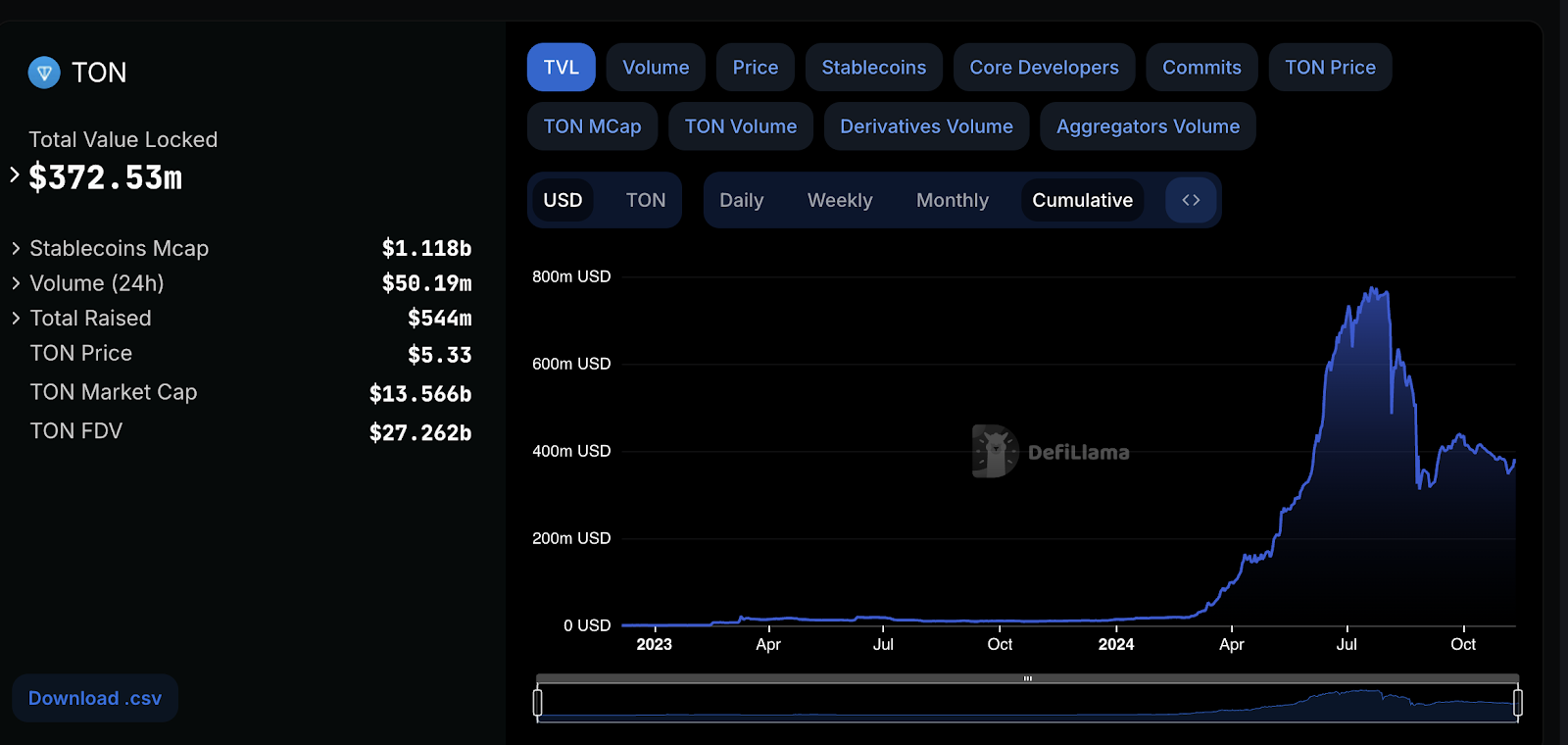

L’écosystème TON (The Open Network), soutenu par Telegram avec ses centaines de millions d’utilisateurs et un solide soutien technique, a progressivement construit une blockchain multicouche. En 2024, il a connu une explosion complète sur les plans écologique et commercial. De DeFi aux Meme, en passant par les NFT et les jeux, TON a utilisé sa vaste base d’utilisateurs pour obtenir des réalisations notables dans plusieurs domaines, ouvrant ainsi la voie à la monétisation du trafic pour les applications sociales Web2 via la cryptographie.

Aperçu des données TON, Source : https://defillama.com/chain/TON

Comme le modèle économique traditionnel ne permettait pas à Telegram de générer des profits importants, TON a commencé à explorer des mini-jeux cliquables à seuil d’accès nul ou peu coûteux, combinés à l’attente de distributions gratuites (airdrops), réussissant ainsi à attirer massivement des utilisateurs Web2.

Le succès de Notcoin

En mai 2024, le premier projet, Notcoin, a été lancé. Notcoin est un jeu social cliquable accessible via Telegram. Les joueurs interagissent avec un bot Notcoin et invitent des amis pour commencer. Le mécanisme est simple : une pièce apparaît à l’écran, et chaque clic rapporte une monnaie virtuelle appelée Notcoin. La capacité de clic est limitée par une jauge d’énergie, qui diminue à chaque clic mais se recharge progressivement avec le temps.

Après son lancement, Notcoin a rencontré un vif succès, profitant de son mécanisme simple et de l’immense base d’utilisateurs de Telegram, atteignant rapidement des millions d’utilisateurs mensuels actifs et listant sur les principales bourses. Ce succès marque la réussite du modèle de jeu de TON et inaugure un nouveau niveau d’acquisition d’utilisateurs pour le secteur du jeu.

L’optimisation par Catizen

Après Notcoin, Catizen a optimisé l’expérience de jeu, proposant des fonctionnalités comme l’accélération, incitant les utilisateurs à payer de petits montants (0,99 $, 4,99 $) pour démarrer. Les utilisateurs peuvent utiliser des services OTC pour entrer en monnaie fiduciaire, acheter directement des actifs cryptos par carte bancaire, abaissant ainsi fortement la barrière d’entrée. Ce modèle à seuil nul ou faible coût a encore élargi la base d’utilisateurs.

Autres modèles commerciaux

Dans l’écosystème TON, Dogs est l’un des projets Meme les plus populaires. Grâce à une gouvernance communautaire unique et à un développement écologique, Dogs s’est rapidement imposé sur le marché. Le projet utilise une validation de compte Telegram et un système d’invitation pour réaliser une opération minage simple. Après son lancement, Dogs a attiré une grande communauté et un fort trafic, listant rapidement sur plusieurs bourses.

Au-delà des jeux et projets sociaux, le DeFi connaît aussi un essor sur TON. Des projets comme TonStaker et Ston.fi ont connu des progrès notables. Grâce à des projets phares comme Notcoin, Dogs et Catizen, TON a consolidé sa position dans les paiements sociaux tout en réalisant des percées dans plusieurs secteurs comme le DeFi.

Toutefois, les mini-jeux cliquables restent fondamentalement un modèle consistant à attirer des utilisateurs Web2 avec la promesse d’airdrops, puis à les revendre aux bourses. Après le pic initial, on observe un fort déclin du trafic. Actuellement, TON doit impérativement trouver en 2025 de nouveaux modèles commerciaux capables d’améliorer la rétention des utilisateurs et de tracer une nouvelle courbe de croissance. Cela pourrait être DeFi ou Meme, mais certainement pas des modèles déjà existants sur Ethereum ou Solana. Le succès de TON inspire désormais d’autres applications sociales Web2. Par exemple, Line, ciblant les marchés japonais, coréen et d’Asie du Sud-Est, a lancé la chaîne Kaia, expérimentant un modèle Mini DApp pour monétiser son trafic Web2 existant. Cela montre que le modèle TON exerce une influence profonde sur l’ensemble de l’industrie.

Analyse de la plateforme Web3 de Line,

Source : https://govforum.kaia.io/t/gp-4-budget-request-for-kaia-wave/963

Attention des marchés financiers

Au plan financier, comparé à d’autres blockchains performantes, l’écosystème TON a attiré davantage d’attention. Plusieurs projets ont reçu cette année des investissements du marché primaire. TON continuera de se concentrer sur l’expérience utilisateur, la diversité écologique et l’innovation technologique, injectant ainsi une nouvelle dynamique au développement durable du marché crypto.

L’année 2024 a été celle de l’envol de l’écosystème TON, mais face à l’avenir, TON doit innover en matière de modèle commercial, améliorer la rétention des utilisateurs et trouver une nouvelle courbe de croissance. Seule cette démarche lui permettra de conserver sa position dominante dans la concurrence féroce du secteur blockchain et d’apporter une valeur durable aux utilisateurs et investisseurs.

Orientation macroéconomique

La tonalité principale du marché crypto en 2024 a été définie dès janvier par l’approbation des ETF Bitcoin, puis clarifiée davantage après la victoire de Trump en novembre. D’un point de vue macroéconomique, le marché crypto traverse actuellement une transition du resserrement quantitatif (QT) vers l’assouplissement quantitatif (QE), dont le lancement est attendu au deuxième trimestre de l’année prochaine. L’expérience historique montre que les sommets des marchés haussiers crypto n’interviennent généralement pas pendant les cycles de baisse des taux, mais plutôt à la fin de ces cycles, ou même juste après leur début, voire en phase de fin de cycle de hausse. Par exemple, les politiques extrêmement accommodantes suite à la pandémie en 2020 ont déclenché un marché haussier crypto, qui a culminé fin 2021 lorsque la Fed a commencé à annoncer des mesures de resserrement, avant que les hausses de taux ne soient officiellement lancées en 2022.

Par conséquent, le marché est encore loin de son sommet haussier. Globalement, cette vague haussière pourrait prendre plusieurs formes, notamment dans un contexte où Trump met en œuvre des politiques expansionnistes et envoie des signaux sans précédent d’ouverture envers la crypto, ce qui pourrait déclencher un marché haussier vigoureux. De plus, avec l’assouplissement réglementaire et l’entrée des institutions financières traditionnelles, le Bitcoin bénéficiera d’un soutien accru, devenant progressivement un actif dollar central, hors des cycles industriels traditionnels (comme l’IA). La désynchronisation entre Bitcoin et le marché des altcoins devrait encore s’accentuer.

D’autre part, on prévoit que le taux directeur atteindra un niveau neutre d’ici le milieu de 2025. La poursuite de la baisse des taux ou l’émission de signaux de resserrement dépendra alors du niveau d’inflation à ce moment-là, ainsi que de la capacité de Trump à influencer la Réserve Fédérale. Si la Fed émet des signaux de resserrement pour contrôler l’inflation, le marché pourrait entrer en période d’ajustement, jusqu’à ce que Trump puisse potentiellement contrôler la politique de la Fed en mai 2026.

En 2025, l’arrivée des géants de la finance traditionnelle et des petits investisseurs crypto va faire émerger de nouveaux secteurs

Abroger SAB 121 ouvre la voie aux institutions financières traditionnelles

On s’attend à ce que Trump abroge le SAB 121 après son investiture le 20 janvier prochain. Cette mesure permettra aux institutions financières traditionnelles de détenir des cryptomonnaies sur leur bilan, accélérant ainsi l’institutionnalisation des actifs crypto. Cela offre non seulement plus d'options de financement aux actifs crypto, mais aussi un accès facilité via les plateformes institutionnelles existantes et leurs partenariats, améliorant globalement la maturité du marché institutionnel crypto.

Le SAB 121 (Staff Accounting Bulletin 121) est une directive publiée en 2022 par la SEC américaine. Selon cette règle, les banques, bourses ou autres institutions financières détenant ou gardant des actifs crypto doivent les comptabiliser comme des passifs et les divulguer sur leur bilan. Même si ces institutions ne font que conserver les actifs pour leurs clients, elles doivent assumer une responsabilité potentielle.

Cette règle oblige les institutions financières à deux ajustements :

-

Divulgation détaillée des risques : elles doivent révéler en détail les risques liés aux actifs crypto, y compris la volatilité du marché, les piratages, les pannes techniques, etc.

-

Ajustement comptable : elles doivent trait

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News