La politique d'assouplissement quantitatif de la Réserve fédérale a-t-elle vidé le marché baissier de sa signification ?

TechFlow SélectionTechFlow Sélection

La politique d'assouplissement quantitatif de la Réserve fédérale a-t-elle vidé le marché baissier de sa signification ?

L'optimisme du marché est élevé, la confiance des investisseurs particuliers étant proche d'un niveau historiquement élevé. Si la Réserve fédérale continue d'intervenir sur le marché via des politiques d'assouplissement quantitatif, les investisseurs devront prêter attention à l'importance de détenir des actifs sur le long terme.

Rédaction : Anthony Pompliano

Traduction : Blockchain en clair

L'optimisme gagne les marchés, et les flux de capitaux changent en conséquence. Adam Kobeissi souligne :

« La confiance des investisseurs particuliers atteint des niveaux proches des sommets historiques : 46 % des investisseurs américains pensent que la probabilité d'un krach boursier au cours des six prochains mois est inférieure à 10 %. Ce chiffre atteint son plus haut niveau depuis juin 2006, et a doublé au cours des deux dernières années. (Source : enquête de la Yale School of Management). Autrement dit, l'inquiétude des investisseurs vis-à-vis du marché actions est au plus bas depuis 14 ans. Parallèlement, l'indice S&P 500 a rebondi d'environ 50 % depuis ses creux d'octobre 2022. Cependant, les investisseurs jugent actuellement que l'évaluation du marché est la plus élevée depuis avril 2000, au moment de l'éclatement de la bulle Internet. L'état d'esprit du marché est donc extrêmement euphorique. »

La partie la plus folle de cet optimisme ? Sur le long terme, les optimistes ont souvent raison. Je pense que ce phénomène devient de plus en plus évident sur les marchés financiers, car la Réserve fédérale américaine (Fed) a brisé il y a environ 16 ans le fonctionnement normal du marché. Depuis lors, nous ne nous sommes jamais véritablement remis — et je pense même que nous ne nous remettrons jamais complètement.

J'ai lu ce week-end un livre intitulé *The Lords of Easy Money*, écrit par Christopher Leonard. Ce livre décrit en détail l'évolution des politiques menées par la Fed au cours des dernières décennies, notamment l'émergence de l'assouplissement quantitatif (QE) et son impact profond sur les marchés et les actifs financiers.

Ce livre m'a permis d'arriver à une conclusion essentielle : au cours des quinze dernières années, économistes, investisseurs et commentateurs de marché ont commis une erreur cruciale — ils se sont trop concentrés sur l'inflation des prix provoquée par l'assouplissement quantitatif, tout en négligeant presque totalement le phénomène d'inflation des actifs, qui découle pourtant de la même origine.

1. Deux visions de l'inflation des actifs

L'inflation des actifs peut être analysée selon deux perspectives :

1) La première vision affirme que les prix des actifs ne peuvent pas augmenter indéfiniment. Si l'assouplissement quantitatif alimente cette tendance, alors la bulle spéculative finira par éclater.

2) La seconde vision contredit la première et soutient que tant que les banques centrales resteront prêtes à baisser les taux d'intérêt et à imprimer davantage de monnaie lorsque les prix des actifs baissent, la bulle ne se rompra jamais.

Je penche personnellement pour la deuxième vision. Il existe de solides arguments pour affirmer que tant que le dollar restera une monnaie fiduciaire, l'économie américaine n'entrera plus jamais dans un marché baissier durant plus de 18 mois. Cela peut sembler audacieux, mais laissez-moi vous expliquer pourquoi.

2. La nouvelle norme des politiques économiques

Les banques centrales maîtrisent désormais parfaitement l'assouplissement quantitatif. Elles peuvent désormais réduire les taux d'intérêt et créer de la monnaie à une vitesse stupéfiante. Par exemple, au début de la pandémie en 2020, la Fed a abaissé les taux d'intérêt à 0 % par des mesures d'urgence, créant en peu de temps plusieurs milliers de milliards de dollars. Bien que les prix des actifs aient brièvement « effondrés », ils ont rebondi quelques mois plus tard pour atteindre de nouveaux sommets.

C’est désormais la « nouvelle norme » : les prix des actifs semblent destinés à ne faire que grimper, et c'est cela même qui nourrit l'optimisme ambiant sur les marchés.

3. Une nouvelle réalité économique

Pour ceux qui ont grandi dans un environnement économique traditionnel, antérieur à l'assouplissement quantitatif, cette nouvelle situation peut paraître déroutante. Pourtant, près de vingt ans de données montrent clairement que nous sommes entrés dans un nouveau régime économique.

Comme l’indique Christopher Leonard dans son ouvrage, la monnaie moderne n’est plus une monnaie physique réelle, mais plutôt des chiffres créés numériquement de toute pièce, puis distribués à un petit groupe de premiers négociants agréés.

Cette réalité a transformé toutes nos compréhensions traditionnelles du marché, de l’inflation et de l’investissement.

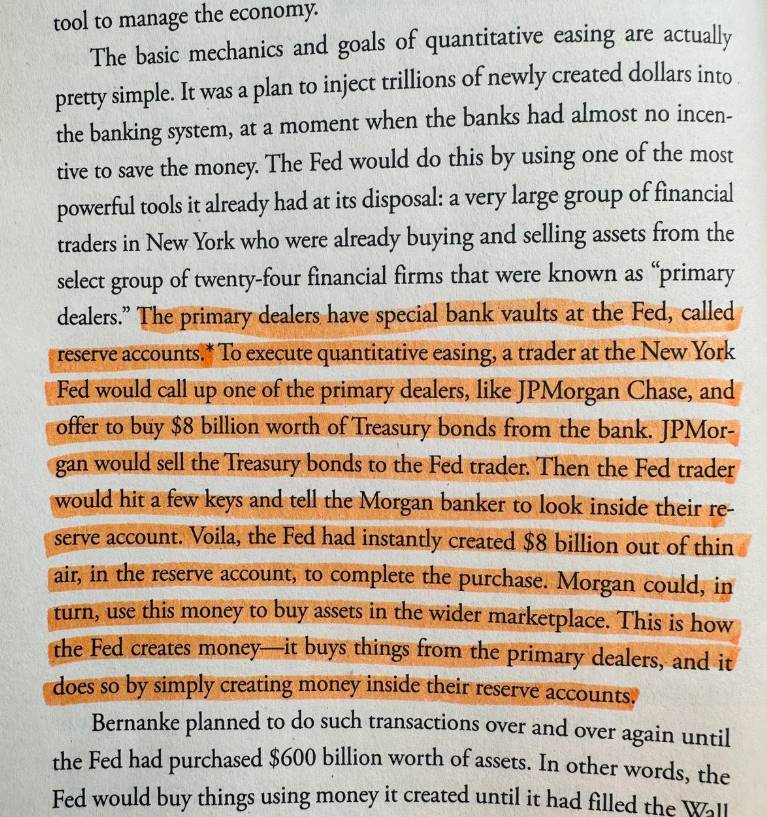

Traduction : La politique d'assouplissement quantitatif est en réalité très simple. Son cœur consiste à créer massivement de nouvelles liquidités et à les injecter dans le système bancaire. Cette politique vise à stimuler la croissance économique dans un contexte où les banques manquent d'incitations à épargner. La Fed utilise un outil extrêmement puissant : elle contacte un groupe restreint de principaux négociants financiers à New York, appartenant à 24 institutions appelées « Primary Dealers », chargées principalement d'acheter et vendre des actifs.

Ces principaux négociants disposent de coffres spéciaux auprès de la Fed, appelés comptes de réserve (reserve accounts). Lorsque la Fed souhaite mettre en œuvre un assouplissement quantitatif, les traders de la Banque de réserve de New York contactent ces négociants, par exemple JPMorgan Chase, pour leur proposer d'acheter des obligations d'État d'une valeur de 8 milliards de dollars. JPMorgan vend alors ces obligations aux traders de la Fed. Ensuite, les traders de la Fed n'ont qu'à appuyer sur quelques touches pour informer les banquiers de JPMorgan que leur compte de réserve a été crédité.

Ainsi, la Fed crée instantanément 8 milliards de dollars dans le compte de réserve afin de finaliser cet achat. Une fois cette somme reçue, JPMorgan peut l'utiliser pour acheter d'autres actifs sur les marchés. Telle est précisément la manière dont la Fed crée de la monnaie : en achetant des actifs auprès de ces négociants principaux, elle génère des fonds dans leurs comptes de réserve.

En résumé, voici comment la Fed influence les marchés et stabilise l'économie grâce à la création monétaire.

Si vous donnez une machine à imprimer de l'argent à quelqu’un, il commencera inévitablement à imprimer.

Et quand la Fed commence à imprimer, les prix des actifs continuent de monter. Certains pourraient alors demander : « Que se passerait-il si la Fed arrêtait d'imprimer ? » Le point de vue changerait, mais l'essentiel est ailleurs : les États-Unis ne peuvent plus supporter l'arrêt de cette impression monétaire. Nous sommes désormais dépendants de liquidités abondantes et bon marché.

C'est pourquoi je pense qu'un marché baissier durable de plus de 18 mois est presque impossible. Dès que la Fed constate une chute importante des prix des actifs, elle intervient rapidement et fortement.

Le marché n'est pas entièrement contrôlé par la Fed ; en réalité, c'est la Fed qui agit en fonction des mouvements du marché.

Dans *The Lords of Easy Money*, l'auteur Christopher Leonard cite un exemple parfait illustrant ce mécanisme : sous la direction de Ben Bernanke, la Fed avait initialement prévu de lancer l'assouplissement quantitatif à petite échelle et lentement. Mais craignant que les attentes du marché ne soient déçues par une action trop timide, entraînant une baisse des prix des actifs, Bernanke s'est finalement plié aux attentes du marché.

Pourquoi mentionner cela ? Parce que l'optimisme du marché dont j'ai parlé au début est crucial : la Fed est presque contrainte par le marché à intervenir pour faire monter les prix des actifs. Les participants s'attendent à cette intervention, et la Fed doit donc agir en conséquence.

Aujourd'hui, ce n'est plus la Fed qui dirige, mais bien le marché.

Cette évolution signifie que, en tant qu'investisseur, vous avez un choix. Vous pouvez choisir de croire que le marché est devenu fou et qu'un marché baissier de plusieurs années approche ; ou vous pouvez reconnaître que la Fed a brisé la stabilité des marchés financiers, et qu'elle interviendra à chaque problème via des mesures de stimulation, jusqu'à provoquer une forte inflation monétaire par surexpansion — un processus qui prendra bien plus de temps que ce que la plupart des gens imaginent !

Je suis un optimiste, mais aussi un observateur de l'histoire. Un simple retour sur la crise financière mondiale (2008) suffit à comprendre que les règles du jeu ont déjà changé. L'enjeu clé de l'investissement n'est pas le « timing » du marché, mais la durée pendant laquelle vous détenez vos actifs.

Les baissiers ont l'air intelligents, mais ce sont les haussiers qui gagnent vraiment.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News