Chercheur Delphi : Trajectoire d'évolution et capture de valeur dans l'économie des agents d'intelligence artificielle

TechFlow SélectionTechFlow Sélection

Chercheur Delphi : Trajectoire d'évolution et capture de valeur dans l'économie des agents d'intelligence artificielle

À l'avenir, les agents d'intelligence artificielle seront omniprésents.

Rédaction : Robbie Petersen, chercheur chez Delphi Digital

Traduction : Luffy, Foresight News

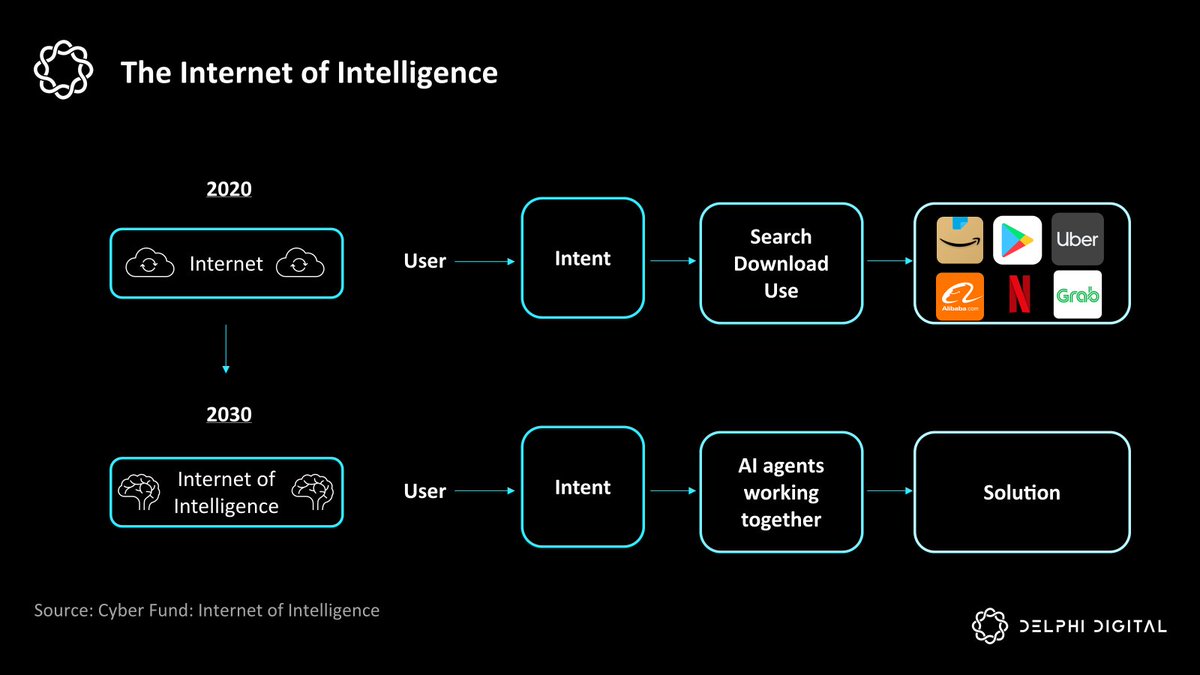

Un cadre pour comprendre le succès d'Internet consiste à l’aborder sous l’angle de la coordination. Fondamentalement, on peut réduire le succès des applications Internet les plus valorisées à leur capacité accrue de coordonner finement les intentions humaines. Amazon coordonne les intentions commerciales, Facebook, Instagram et Twitter celles des interactions sociales, Uber et DoorDash celles liées aux déplacements et livraisons, tandis que Google coordonne l’intention de recherche d’information en associant des requêtes à des contenus web pertinents.

Une tendance évidente est que les agents d’intelligence artificielle (IA) représentent l’évolution logique suivante dans la coordination à grande échelle. Alors qu’aujourd’hui nos « intentions » sont réalisées par des recherches sur Internet, des téléchargements et des interactions avec des applications, il est raisonnable de supposer qu’à court terme, ces « intentions » seront exécutées par un réseau d’agents IA agissant en notre nom.

Il est essentiel de noter que ce passage vers une économie coordonnée par des agents soulève une question fondamentale : quelle infrastructure soutiendra cette évolution ?

Dans cet article, nous allons (1) explorer les scénarios haussier et baissier concernant l’utilisation des cryptomonnaies par les agents IA pour effectuer des transactions ; (2) esquisser la trajectoire logique d’adoption des agents IA ; (3) examiner la capture de valeur au sein de cette nouvelle économie des agents.

Rôle des cryptomonnaies

Il existe de nombreuses spéculations sur la raison pour laquelle la blockchain pourrait servir de base économique à l’économie des agents. Toutefois, comme souvent dans les nouveaux secteurs liés aux cryptomonnaies, le scénario haussier s’est réduit à une narration populaire dénuée de nuances. Aujourd’hui, l’argument dominant affirme que « les agents ne peuvent pas avoir de compte bancaire, donc ils utiliseront des portefeuilles cryptographiques ». Cette vision semble ignorer la proposition de valeur fondamentale des cryptomonnaies. Indépendamment de l’accès, les agents pourraient tout à fait disposer de comptes bancaires via une structure FBO (« For Benefit Of »). Par exemple, des entreprises comme PayPal gèrent déjà des millions de sous-comptes au sein d’une seule structure FBO. Elles pourraient gérer les agents IA de la même manière : chaque agent aurait son propre sous-compte virtuel suivi par la plateforme, mais agrégé au niveau bancaire. Notons que Stripe a récemment annoncé qu’il ajouterait un support pour les transactions d’agents dans une structure similaire.

https://twitter.com/jeff_weinstein/status/1857161398943642029

De plus, l’argument selon lequel « cela compromettrait l’autonomie des agents IA » est également trop simpliste. En définitive, quelqu’un devra gérer les clés privées des agents IA, donc ceux-ci ne seront jamais entièrement autonomes. Bien que théoriquement les clés privées puissent être stockées dans un environnement d’exécution fiable (TEE), cela reste coûteux et difficile à mettre en œuvre en pratique. Et même si une autonomie à 100 % était possible, elle n’apporterait pas nécessairement un avantage concret, car au bout du compte, les agents doivent servir les humains.

Au contraire, les véritables douleurs qui poussent les agents à adopter les blockchains plutôt que les systèmes traditionnels sont les suivantes :

-

Délai de règlement : Les paiements traditionnels souffrent de retards pouvant atteindre plusieurs jours ainsi que de limitations dues au traitement par lots, particulièrement dans les transactions transfrontalières. Ce manque de règlement instantané entrave gravement les agents IA, qui ont besoin de réponses en temps réel pour fonctionner efficacement. Solution blockchain : les blockchains publiques offrent une finalité de règlement quasi instantanée grâce aux transactions atomiques, permettant des interactions en temps réel entre agents sans risque de contrepartie. Ces transactions sont réglées 24h/24 et 7j/7, indépendamment de la localisation géographique ou des horaires bancaires.

-

Accessibilité mondiale : L’infrastructure bancaire traditionnelle crée d’importants obstacles pour les développeurs mondiaux, 70 % des développeurs hors des États-Unis rencontrant des difficultés lors de l’utilisation des canaux de paiement. Solution blockchain : l’infrastructure blockchain publique est intrinsèquement sans frontières ni permission, permettant un déploiement global des agents sans nécessiter de banque traditionnelle. Toute personne disposant d’un accès Internet peut participer au réseau, indépendamment de sa localisation.

-

Économie unitaire : La structure tarifaire des systèmes de paiement traditionnels (3 % + frais fixes) rend les microtransactions économiquement inviables, ce qui constitue un obstacle majeur pour les agents IA qui doivent effectuer fréquemment de très petites transactions. Solution blockchain : les blockchains haute performance permettent des microtransactions à coût minimal, permettant aux agents d’effectuer efficacement des transactions fréquentes et à faible valeur.

-

Accessibilité technique : L’infrastructure de paiement traditionnelle manque d’API programmables et impose des exigences strictes de conformité PCI. Les systèmes conçus pour des interactions homme-machine via des formulaires web et des saisies manuelles posent d’importants obstacles à l’automatisation des opérations des agents. Solution blockchain : l’infrastructure blockchain offre un accès nativement programmable via des API standardisées et des contrats intelligents, sans formulaires ni saisies manuelles. Cela permet des interactions automatisées fiables, tout en évitant les coûts liés à la conformité PCI.

-

Extensibilité multi-agents : Les systèmes traditionnels peinent à gérer plusieurs agents IA ayant besoin de fonds et comptes indépendants, entraînant des coûts élevés dus aux relations bancaires et à une comptabilité complexe. Solution blockchain : les adresses blockchain peuvent être générées par programmation facilement, permettant une isolation efficace des fonds et des architectures multi-agents. Les contrats intelligents offrent une gestion flexible et programmable des fonds, sans frais administratifs bancaires traditionnels.

Trajectoire d’adoption

Bien que les avantages technologiques des cryptomonnaies soient impressionnants, ils ne constituent pas nécessairement une condition préalable à l’essor commercial des agents intermédiaires. Malgré leurs limites, les moyens de paiement traditionnels bénéficient d’effets de réseau massifs. Toute nouvelle infrastructure doit offrir un avantage convaincant pour s’imposer, bien au-delà d’une simple amélioration marginale.

Nous anticipons que l’adoption des agents se déroulera en trois phases distinctes, chacune voyant un niveau croissant d’autonomie des agents :

Phase 1 : Transactions entre humains et agents (actuelle)

Nous sommes actuellement dans cette première phase. La fonction « Buy with Pro » récemment lancée par Perplexity illustre comment les humains vont de plus en plus effectuer des transactions via des agents IA. Leur système permet à des robots d’IA d’interagir avec des cartes bancaires traditionnelles et des porte-monnaie numériques comme Apple Pay, afin d’étudier des produits, comparer des offres et exécuter des achats en notre nom.

Bien que ce processus puisse théoriquement recourir aux cryptomonnaies, aucun avantage évident ne semble apparaître. Comme l’a souligné Luke Saunders, la question de la nécessité des cryptomonnaies dépend du degré d’autonomie requis par les agents. Pour l’instant, ces agents ne sont pas suffisamment autonomes. Ils ne gèrent pas indépendamment leurs ressources, ne prennent pas de risques ni ne paient d’autres services ; ils agissent simplement comme des assistants de recherche, aidant avant que vous ne décidiez d’acheter. Ce n’est que dans les phases ultérieures que les limites des canaux traditionnels deviendront apparentes.

Phase 2 : Transactions entre agents et humains (émergente)

La prochaine étape concerne les agents lançant eux-mêmes des transactions avec des humains. Cela commence déjà à petite échelle : des systèmes d’IA effectuent des transactions, des systèmes domotiques achètent de l’électricité au meilleur prix selon les tarifs variables, des systèmes de gestion automatisée des stocks passent des commandes de réapprovisionnement selon les prévisions de demande.

Avec le temps, nous verrons probablement apparaître des cas d’usage plus complexes entre machines et humains, tels que :

-

Paiements et banque : agents IA optimisant le paiement des factures et la trésorerie, détectant les fraudes et frais contestables, classant automatiquement les dépenses, et maximisant les intérêts tout en minimisant les frais via une gestion intelligente des comptes.

-

Achat et consommation : surveillance des prix et achat automatique, optimisation des abonnements, demandes automatiques de remboursement, gestion intelligente des stocks de produits domestiques.

-

Voyage et transport : suivi des prix des vols et reclassement, gestion intelligente du stationnement, optimisation du covoiturage, traitement automatique des sinistres d’assurance voyage.

-

Gestion domestique : régulation intelligente de la température, maintenance prédictive, réapprovisionnement automatique des consommables basé sur les habitudes d’utilisation.

-

Finance personnelle : optimisation fiscale automatique, rééquilibrage de portefeuille, négociation de factures avec les fournisseurs de services.

Il est important de noter que, bien que ces cas d’usage commencent à révéler les insuffisances des canaux traditionnels à mesure que les agents gèrent des ressources et prennent des décisions autonomes, la plupart de ces transactions restent théoriquement possibles via des architectures comme le SDK Agent de Stripe.

Cependant, cette phase marquera le début d’un changement plus fondamental : à mesure que les agents optimiseront les dépenses en temps réel, nous assisterons à un passage vers une tarification fine basée sur l’utilisation, au lieu des frais fixes mensuels ou annuels. Autrement dit, dans un monde où les agents deviennent de plus en plus autonomes, ils devront payer des coûts liés à l’utilisation, tels que les ressources de calcul, les frais de requête d’API, les coûts d’inférence des modèles de langage (LLM), les frais de transaction et d’autres services externes tarifés à l’usage.

À mesure que les défauts économiques des cartes de paiement deviennent apparents, les cryptomonnaies passent d’une amélioration marginale à une fonctionnalité de rupture nettement supérieure aux canaux traditionnels.

Phase 3 : Transactions agent-à-agent (futur)

La dernière phase marque une transformation radicale de la manière dont la valeur circule dans l’économie numérique. Les agents effectueront directement des transactions entre eux, créant des réseaux commerciaux autonomes complexes. Bien que certains essais aient déjà eu lieu dans les coins spéculatifs du marché des cryptomonnaies, des cas d’usage bien plus sophistiqués émergeront :

-

Marchés de ressources : agents de calcul négociant avec des agents de stockage l’emplacement optimal des données, agents énergétiques échangeant en temps réel la capacité du réseau électrique avec des agents consommateurs, agents de bande passante mettant aux enchères la capacité réseau aux agents de diffusion de contenu, agents de cloud arbitrant en temps réel entre fournisseurs de ressources.

-

Optimisation de services : agents de base de données négociant avec des agents de calcul des services d’optimisation de requêtes, agents de sécurité achetant des renseignements sur les menaces à des agents de surveillance, agents de cache échangeant de l’espace avec des agents de prédiction de contenu, agents d’équilibrage de charge coordonnant avec des agents d’extension.

-

Contenu et données : agents de création de contenu obtenant des licences d’actifs auprès d’agents de gestion média, agents de données d’entraînement négociant avec des agents d’optimisation de modèles, agents de graphes de connaissances échangeant des informations vérifiées, agents d’analyse achetant des données brutes à des agents de collecte.

-

Fonctionnement des entreprises : agents de chaîne logistique coordonnant avec des agents logistiques, agents de stocks négociant avec des agents d’achat, agents de service client signant avec des agents de support spécialisé.

-

Services financiers : agents d’évaluation des risques échangeant avec des agents de souscription d’assurance, agents financiers optimisant les rendements avec des agents d’investissement, agents de notation de crédit vendant des justificatifs de solvabilité à des agents prêteurs, agents de liquidité coordonnant avec des agents de market-making.

Cette phase nécessite une infrastructure conçue fondamentalement pour les activités commerciales machine-à-machine. Les systèmes financiers traditionnels reposent sur une vérification d’identité humaine et une supervision manuelle, ce qui bloque intrinsèquement une économie dominée par les transactions agent-à-agent. À l’inverse, les stablecoins, grâce à leur programmabilité, absence de frontières, règlement instantané et prise en charge des microtransactions, deviennent une infrastructure indispensable.

Capture de valeur dans l’économie des agents

L’évolution vers une économie des agents engendrera inévitablement des gagnants et des perdants. Dans ce nouveau paradigme, plusieurs couches technologiques deviennent des points clés de capture de valeur :

-

Couche interface : semblable à la compétition pour l’utilisateur final dans les environnements de paiement traditionnels, ces acteurs pourraient rivaliser pour contrôler l’interface où les utilisateurs expriment leurs « intentions d’agent ». Ces interfaces évolueront progressivement de simples outils de paiement vers des plateformes intégrées combinant identité, authentification et fonctions transactionnelles. Plusieurs acteurs peuvent capturer de la valeur ici : (1) les fabricants de matériel comme Apple, grâce à la sécurité matérielle et à l’intégration de l’identité ; (2) les super-applications fintech grand public comme PayPal et Cash App de Block, qui bénéficient d’une large base d’utilisateurs et de réseaux de paiement fermés existants ; (3) les interfaces natives IA comme ChatGPT, Claude, Gemini et Perplexity, car les transactions d’agents prolongent naturellement leurs chatbots existants ; (4) les portefeuilles crypto existants, pouvant tirer parti de leur ancrage natif dans la crypto (bien que moins probable).

-

Couche identité : un défi clé de l’économie des agents est de distinguer les participants humains des machines. Cela devient crucial dans un monde où les agents gèrent de façon disproportionnée des ressources précieuses et prennent des décisions autonomes. Bien qu’Apple dispose d’un avantage ici, Worldcoin innove avec son matériel Orb et son protocole World ID. En fournissant une preuve vérifiable d’humanité, Worldcoin pourrait indirectement devenir l’un des principaux bénéficiaires de cette tendance, offrant aux développeurs une plateforme garantissant que tous les utilisateurs sont humains. Si la valeur paraît aujourd’hui difficile à percevoir, elle deviendra de plus en plus évidente à l’avenir.

-

Couche de règlement (blockchain) : si les blockchains remplacent les canaux traditionnels comme couche de règlement standard pour les agents IA, alors les blockchains facilitant ces transactions capteront une valeur massive.

-

Couche d’émission de stablecoins : compte tenu des effets de réseau liés à la liquidité, il est raisonnable de supposer que les stablecoins utilisés par les agents capteront de la valeur. USDC semble actuellement le mieux positionné, Circle lançant des portefeuilles et une infrastructure de stablecoin contrôlés par les développeurs pour soutenir les transactions d’agents.

Enfin, les plus grands perdants seront probablement les applications incapables de s’adapter rapidement à l’économie des agents. Dans un monde où les transactions sont orchestrées par des agents (plutôt que par des humains), les anciennes barrières à l’entrée disparaîtront. Les humains prennent des décisions selon des préférences subjectives, la fidélité à la marque et l’expérience utilisateur, tandis que les agents choisissent purement sur la base de la performance et des résultats économiques. Cela signifie qu’à mesure que la frontière entre applications et agents s’estompera, la valeur ira vers les entreprises offrant les services les plus efficaces et performants, plutôt que vers celles qui conçoivent les meilleures interfaces ou bâties sur des marques fortes.

Avec une concurrence passant de la différenciation subjective à des indicateurs objectifs de performance, les utilisateurs (humains comme agents) en bénéficieront le plus.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News