Entretien avec Marc Andreessen : Le revers de la régulation financière américaine et la vérité sur la désintermédiation bancaire

TechFlow SélectionTechFlow Sélection

Entretien avec Marc Andreessen : Le revers de la régulation financière américaine et la vérité sur la désintermédiation bancaire

Le cœur de la désintermédiation bancaire réside dans le fait que les autorités réglementaires font appliquer une répression financière par les banques, évitant ainsi au gouvernement de porter directement la responsabilité.

Auteur : nic carter

Traduction : TechFlow

Cette semaine, l'investisseur en capital-risque Marc Andreessen était invité de l'émission de Joe Rogan, où il a fait des déclarations controversées sur le phénomène systémique de « débanquisation » (debanking), particulièrement dans le secteur de la cryptomonnaie. Il a commencé par désigner directement le Bureau de protection financière du consommateur (Consumer Financial Protection Bureau, CFPB) comme étant le principal responsable de la débanquisation subie par les startups de cryptomonnaie. Le CFPB est une agence créée sous l'impulsion d'Elizabeth Warren. En réponse, certains critiques ont affirmé qu'il n'y avait pas vraiment de problème de débanquisation, et que le CFPB tentait même activement de mettre fin à ce phénomène.

Plusieurs questions distinctes doivent être clarifiées ici. Premièrement, exactement quoi Marc Andreessen critique-t-il ? Ses inquiétudes sont-elles fondées ? Deuxièmement, quel rôle joue le CFPB dans la débanquisation ciblant les entités politiquement impopulaires — est-ce un acteur principal ou un frein ?

Pour beaucoup de personnes de gauche, il se peut qu’elles ne comprennent pas bien le secteur de la cryptomonnaie ni les préoccupations de droite concernant la débanquisation. Ainsi, après les propos de Marc et le soutien exprimé par Elon sur la plateforme X, les cercles progressistes ont été largement perplexes, voire incrédules. Je pense qu’il faut d’abord lire intégralement l’échange entre Marc et Joe, car de nombreuses réactions se basent uniquement sur des extraits. Ce dialogue contient en réalité plusieurs affirmations indépendantes et des commentaires approfondis. La transcription complète figure en annexe. Examinons cela plus en détail.

Quels sont les principaux arguments de Marc Andreessen ?

Dans l’émission, Marc a avancé plusieurs affirmations interconnectées. Il a d’abord critiqué le CFPB en tant qu’agence fédérale « indépendante » presque non supervisée, capable de « faire pression sur les institutions financières pour entraver la concurrence, notamment les jeunes startups qui cherchent à défier les grandes banques ».

Il a ensuite mentionné que la débanquisation constitue un préjudice concret, la définissant comme « le moment où un individu ou une entreprise est complètement exclu du système bancaire ». Marc a souligné que ce phénomène survient généralement par l’intermédiaire des banques agissant comme mandataires (à l’instar de la censure indirecte par les grandes sociétés technologiques exercée au nom du gouvernement), permettant ainsi au gouvernement de rester à distance pour éviter d’assumer directement la responsabilité.

Marc affirme que « ces quatre dernières années, ce phénomène a touché presque tous les entrepreneurs de cryptomonnaie. Il affecte également de nombreux entrepreneurs fintech, ou toute personne essayant de lancer un nouveau service bancaire, car le gouvernement cherche à protéger les grandes banques existantes ». Il a aussi évoqué certaines activités politiquement impopulaires, telles que l’industrie légale du cannabis sous l’administration Obama, les services de garde, ou encore les magasins et fabricants d’armes à feu. Le ministère de la Justice (DoJ) avait alors baptisé cette opération « Operation Choke Point ». Plus tard, le secteur de la cryptomonnaie a qualifié des phénomènes similaires d’« Operation Choke Point 2.0 ». Selon Marc, cette campagne vise principalement les ennemis politiques du gouvernement et les startups technologiques qu’il désapprouve. « Ces quatre dernières années, environ 30 fondateurs ont été touchés par la débanquisation. »

Marc a en outre précisé que les victimes incluent « presque tous les fondateurs et startups de cryptomonnaie. Certains ont été personnellement débanquisés, contraints de quitter l’industrie ; d’autres ont vu leurs comptes professionnels fermés, rendant leur activité impossible, ou ont été poursuivis — ou menacés de poursuites — par la SEC (Securities and Exchange Commission). »

Enfin, Marc a mentionné connaître des cas où des personnes ont été débanquisées en raison de « opinions politiques non acceptables ou de discours jugés inappropriés ».

En résumé, Marc Andreessen avance les points suivants :

-

La débanquisation (Debanking) consiste à priver des individus ou entreprises des services bancaires, souvent parce que leur secteur d’activité est politiquement impopulaire ou parce qu’ils défendent des opinions politiques minoritaires.

-

Le Bureau de protection financière du consommateur (CFPB) porte au moins une partie de la responsabilité, tout comme d'autres agences fédérales non précisément nommées.

-

Le mécanisme utilisé est que les régulateurs délèguent aux banques la tâche d’exercer une pression financière, permettant ainsi au gouvernement d’éviter d’assumer directement la responsabilité.

-

Sous l’administration Obama, les principales victimes de la débanquisation étaient des secteurs légaux mais politiquement impopulaires, comme les entreprises de cannabis, les services pour adultes, les armuriers et fabricants d’armes.

-

Sous l’administration Biden, les entreprises et entrepreneurs de cryptomonnaie, ainsi que les startups fintech, sont devenus les cibles principales. Parfois, des conservateurs sont aussi visés en raison de leurs opinions politiques.

-

Marc affirme que 30 fondateurs de startups technologiques du portefeuille a16z ont été victimes de débanquisation.

Nous évaluerons ces affirmations en détail à la fin de cet article.

Comment les critiques perçoivent-ils les arguments de Marc Andreessen ?

En résumé, les libéraux de gauche sont mécontents des propos de Marc. Ils pensent qu’il instrumentalise le récit de la « débanquisation » pour défendre l’industrie de la cryptomonnaie et la fintech, tout en ignorant les véritables victimes — par exemple, les Palestiniens dont les dons vers Gaza ont été bloqués par Gofundme. Quant à la gauche traditionnelle, elle adopte une position plus directe : elle approuve souvent la débanquisation de ses adversaires politiques et tend donc à ignorer le problème.

Cependant, une partie de la gauche maintient une cohérence idéologique en remettant en question le pouvoir des entreprises et du gouvernement dans les domaines de la parole et de la finance. (Ce groupe pourrait s’élargir, surtout depuis que la droite a repris le contrôle de certaines plateformes technologiques et restauré une partie du pouvoir étatique.) Ces voix se sont exprimées depuis un certain temps sur la débanquisation. Elles reconnaissent que, bien que les victimes actuelles soient principalement des dissidents de droite (comme Kanye, Alex Jones, Nick Fuentes, etc.), ce phénomène pourrait frapper la gauche si les rapports de force changeaient. Leur définition de la débanquisation est plus étroite : « La débanquisation, ou “dérisquisation” (“derisking”) selon certains établissements financiers, consiste à rompre une relation commerciale avec des clients considérés comme politiquement incorrects, extrêmes, dangereux ou autrement inacceptables. » (Extrait d’un article de TFP). Rupa Subramanya y explique comment les banques peuvent, en jugeant qu’une personne présente un risque réputationnel trop élevé, détruire totalement sa vie financière. En réalité, des personnes issues de divers spectres politiques ont été touchées — Melania Trump, Mike Lindell, Donald Trump lui-même, des organisations caritatives chrétiennes, des participants aux événements du 6 janvier, ainsi que des organisations musulmanes de crowdfunding et des associations caritatives.

Néanmoins, de nombreux progressistes continuent de critiquer les positions de Marc, en particulier son accusation contre le CFPB. Voici quelques exemples :

-

Lee Fang : Le CFPB s’est clairement opposé à la débanquisation. Pourquoi Andreessen dit-il le contraire ? Quelles preuves a-t-il ? Ce qu’il omet, c’est que le CFPB a enquêté sur des startups soutenues par Andreessen parce qu’elles étaient soupçonnées de tromperie envers les consommateurs, pas à cause de leurs opinions politiques. En réalité, la racine de la débanquisation se trouve au FBI et au Département de la sécurité intérieure (DHS), pas au CFPB.

-

Lee Fang : La débanquisation est effectivement un grave problème. Nous avons vu des camionneurs opposés aux mesures sanitaires perdre leurs comptes bancaires pour avoir participé à des manifestations, ou des organisations pro-palestiniennes interdites d’utiliser Venmo. Mais aujourd’hui, certains prêteurs prédateurs et arnaqueurs confondent la protection du consommateur avec la « débanquisation » afin de pousser à la déréglementation.

-

Jarod Facundo : Je ne comprends absolument pas ce que @pmarca veut dire. Il y a quelques mois, le directeur du CFPB, Chopra, a justement mis en garde lors d’un événement du Federalist Society contre la débanquisation injustifiée des conservateurs par Wall Street.

-

Jon Schweppe : Je suis d’accord avec @dorajfacundo. Je ne vois pas du tout ce que @pmarca entend par là. Le CFPB mène justement la lutte contre la débanquisation discriminatoire. Que se passe-t-il donc ?

-

Ryan Grim : Le CFPB a récemment publié une excellente nouvelle règle ciblant spécifiquement la débanquisation pour motif politique. Oui, un dirigeant populiste de gauche du CFPB prend fait et cause pour les droits des conservateurs. Et maintenant, les capitalistes-risque et Musk, hostiles au CFPB, propagent de fausses informations pour exciter l’opinion publique et affaiblir le pouvoir du CFPB.

En somme, ces critiques ne sont guère favorables à la cryptomonnaie ni à la fintech. À leurs yeux, ces entreprises ne sont pas de « véritables » victimes de débanquisation, surtout comparées aux plateformes de collecte de fonds destinés à Gaza. Pour eux, le secteur de la cryptomonnaie « l’a bien cherché ». Selon eux, les fondateurs de crypto ont abusé des jetons (tokens), commis des fraudes et escroqueries, donc les actions bancaires sont justifiées. « Si des fondateurs de crypto sont débanquisés, c’est un problème de régulation bancaire, pas notre affaire. »

De plus, ils pensent que Marc se trompe en attribuant la faute au CFPB. Le CFPB serait justement une institution engagée contre la débanquisation. Marc lui en veut simplement parce que les plateformes fintech dans lesquelles il investit font l’objet d’une surveillance stricte du CFPB, afin d’éviter qu’elles n’abusent des droits des consommateurs.

Depuis les propos de Marc sur le podcast de Rogan, de nombreux fondateurs du secteur technologique et de la cryptomonnaie ont témoigné avoir eu leurs services bancaires retirés de manière unilatérale. Dans le milieu de la crypto, on pense que les attaques inconstitutionnelles contre le secteur sont sur le point de s’arrêter, voyant enfin une lumière au bout du tunnel. Les appels à enquêter sur « Operation Choke Point 2.0 » ont atteint un pic. Alors, qui a raison ? Marc ou ses détracteurs ? Le CFPB est-il vraiment coupable ? La débanquisation est-elle aussi grave que le prétend Marc ? Commençons par examiner le rôle du CFPB.

Qu’est-ce que le CFPB ?

Le Bureau de protection financière du consommateur (Consumer Financial Protection Bureau, CFPB) est une agence « indépendante » créée en 2011 suite à la loi Dodd-Frank après la crise financière. Son champ de compétence est très large : supervision des banques, sociétés de cartes de crédit, startups fintech, prêteurs sur salaire, sociétés de recouvrement de dettes et entreprises de prêt étudiant. En tant qu’agence indépendante, le CFPB n’est pas financé par le Congrès (donc exempt du contrôle budgétaire). Son directeur ne peut pas être facilement révoqué par le président, et l’agence peut directement élaborer des règles et mener des actions judiciaires en son propre nom. En somme, le CFPB dispose d’un grand pouvoir. Sa création a été largement impulsée par la sénatrice Elizabeth Warren.

Le CFPB est depuis longtemps la cible des conservateurs et des libertariens, car il s’agit d’une nouvelle agence fédérale presque sans surveillance. Créée par Elizabeth Warren, figure fréquemment critiquée par la droite, son objectif est de « réguler » efficacement les entreprises fintech et les banques. Pourtant, la plupart de ces entreprises sont déjà fortement encadrées. Par exemple, les banques sont soumises à une supervision étatique ou fédérale (OCC), doivent rendre compte à la FDIC, à la Réserve fédérale (Fed) et à la SEC (si cotées). Les coopératives de crédit, les sociétés hypothécaires, etc., ont chacune leur propre régulateur. Avant la création du CFPB, il n’y avait pas de vide réglementaire manifeste dans la supervision financière américaine. En fait, les États-Unis disposent de plus d’agences de régulation financière que n’importe quel autre pays. Ainsi, les doutes de la droite quant aux motivations d’Elizabeth Warren ne sont pas infondés.

Concernant le champ d’action du CFPB :

Le mandat du CFPB inclut des dispositions explicites contre la discrimination dans les services bancaires. Parmi elles figurent la Loi sur les opportunités équitables de crédit (Equal Credit Opportunity Act, ECOA) et la section « pratiques injustes, trompeuses ou abusives » (UDAAP) de la loi Dodd-Frank. L’ECOA interdit la discrimination dans les transactions de crédit sur la base de catégories protégées : race, couleur, religion, nationalité, sexe, situation matrimoniale, âge ou perception d’aides publiques.

Cependant, la problématique de « Operation Choke Point » soulevée par Marc Andreessen ne relève pas de ces dispositions. Les « entrepreneurs de crypto » ou les « conservateurs » ne sont pas des catégories protégées par la loi. Ainsi, même théoriquement, cette partie du mandat du CFPB ne peut pas traiter les attaques politiques ciblant des secteurs entiers. En outre, l’ECOA concerne principalement les crédits, pas l’accès général aux services bancaires.

La section UDAAP de la loi Dodd-Frank est une autre disposition potentiellement pertinente. Elle donne au CFPB un large pouvoir pour sanctionner les comportements jugés injustes, trompeurs ou abusifs. Par exemple, le vaste accord à l’amiable conclu avec Wells Fargo repose sur UDAAP. Théoriquement, si le CFPB devait s’attaquer à la débanquisation, il le ferait via UDAAP. Toutefois, hormis quelques déclarations, aucune action concrète n’a été menée à ce jour.

Les déclarations officielles du CFPB

Le directeur du CFPB, Rohit Chopra, a clairement condamné, lors d’un discours en juin devant le Federalist Society, l’interdiction par les plateformes de paiement motivée par des raisons politiques. Il a exprimé son inquiétude face aux plateformes technologiques géantes (comme PayPal et Venmo) qui bannissent arbitrairement des utilisateurs, surtout lorsqu’aucun recours n’est possible. Il a notamment mentionné que ces plateformes pourraient exclure des utilisateurs pour des opinions exprimées ailleurs. Ce phénomène existe bel et bien, et il est encourageant que Chopra puisse en parler publiquement.

Cependant, deux problèmes subsistent.

Premièrement, l’attention de Chopra se concentre sur les comportements irresponsables des entreprises privées, surtout lorsqu’elles présentent des caractéristiques monopolistiques. Il n’aborde pas le risque lié au pouvoir gouvernemental, c’est-à-dire la possibilité que l’État utilise ses outils réglementaires pour forcer les banques à « redliner » un secteur entier. Or, c’est justement ce point que Marc Andreessen critique.

Deuxièmement, malgré les déclarations positives de Chopra, les actions concrètes du CFPB restent limitées. Selon les tendances actuelles, ils pourraient réguler les grands réseaux de paiement non bancaires. Cependant, le problème d’« Operation Choke Point 2.0 » concerne davantage la pression exercée par les autorités financières sur les banques. Ce domaine ne relève pas du mandat du CFPB, mais de la Réserve fédérale (Fed), de la FDIC, de l’OCC et des départements exécutifs chargés de superviser ces institutions (ou du Congrès en cas d’enquête). Le CFPB n’a aucun pouvoir de supervision sur les autres agences financières, donc sa capacité à lutter contre des pratiques telles qu’« Operation Choke Point » est limitée. (Cela dit, Chopra est membre du conseil d’administration de la FDIC, donc il porte au moins une part de responsabilité, ou du moins a connaissance, des mauvaises pratiques de la FDIC.)

À noter que, dans un document judiciaire datant d’août, le CFPB a affirmé explicitement que la débanquisation de chrétiens constituait une discrimination, et qu’il avait le pouvoir légal d’intervenir. Lee Fang a considéré cela comme un développement positif (et surprenant), car le CFPB n’avait jamais montré une sympathie particulière envers les conservateurs. Comme mentionné précédemment, les groupes religieux font partie des « catégories protégées », donc l’intervention du CFPB contre l’exclusion financière des religions est juridiquement sans ambiguïté. Néanmoins, nous n’avons pas encore vu le CFPB intervenir de la sorte pour des catégories non protégées (comme les simples conservateurs ou des secteurs comme la cryptomonnaie), ce que nous examinerons plus loin. Quoi qu’il en soit, c’est un pas dans la bonne direction.

Les actions du CFPB

Récemment, le CFPB a finalisé une nouvelle règle intégrant les porte-monnaie numériques et applications de paiement à son champ de régulation, les traitant comme des institutions bancaires. Selon cette règle, les grandes plateformes de paiement numérique comme Cash App, PayPal, Apple Pay et Google Wallet devront fournir des explications transparentes lors de la fermeture de comptes. Dans l’annonce, le CFPB a explicitement mentionné le phénomène de « débanquisation ». Toutefois, cette règle s’applique aux « grandes entreprises technologiques » ou aux applications de paiement pair-à-pair, pas aux banques. Aucune action de mise en œuvre n’a encore été lancée, donc l’efficacité réelle reste à démontrer.

Cette règle peut-elle enrayer « Operation Choke Point 2.0 » ? Presque certainement non. D’abord, elle ne cible pas les banques, mais les entreprises technologiques. Ensuite, les pratiques d’« Operation Choke Point » ne résultent pas de décisions autonomes des banques, mais d’une pression systémique exercée par les régulateurs fédéraux via les banques sur tout un secteur. Si le CFPB remarquait que les startups de cryptomonnaie sont systématiquement privées de services bancaires, il devrait s’opposer frontalement à la FDIC, à la Fed, à l’OCC, voire à la Maison Blanche pour y mettre fin. Or, compte tenu de l’opposition farouche d’Elizabeth Warren à la cryptomonnaie, on peut douter que le CFPB prenne une telle initiative. Plus important encore, le cœur du problème d’« Operation Choke Point » réside dans le dépassement des limites légales par les régulateurs bancaires, qui cherchent à débanquiser des secteurs entiers, plutôt que dans des décisions individuelles des banques (qui ne font que suivre les ordres).

Théoriquement, selon UDAAP, si un secteur (ex. : la cryptomonnaie) subissait des fermetures systématiques de comptes, le CFPB aurait le droit d’enquêter. Toutefois, la règle récente sur les applications de paiement (citée par les critiques de Marc pour prouver l’opposition du CFPB à la débanquisation) ne s’applique pas aux banques. De plus, dans ses actions de mise en œuvre, le CFPB n’a toujours pas pris de mesures concrètes contre la débanquisation.

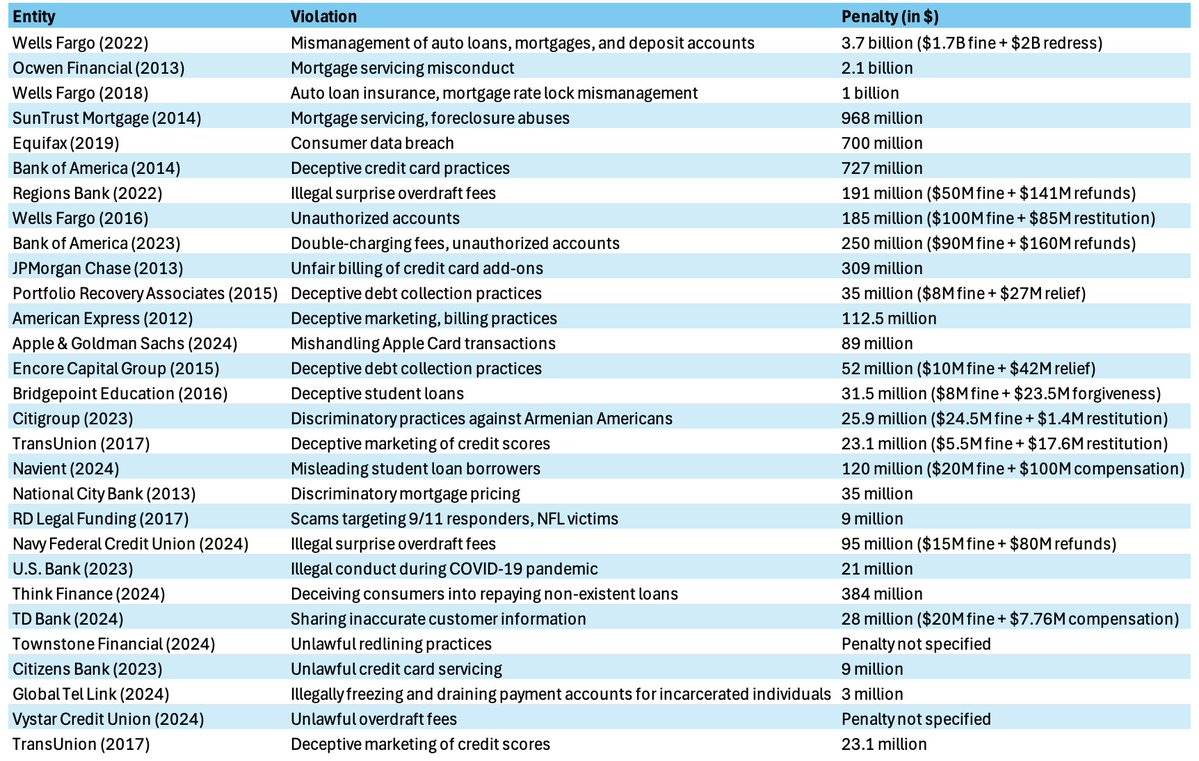

Les principales actions de mise en œuvre du CFPB

Dans les dossiers du CFPB, je n’ai trouvé aucun accord directement lié à la débanquisation. Voici ses 30 plus grands accords classés par montant :

Le cas le plus proche est celui de Citigroup en 2023. L’entreprise a été reconnue coupable de discrimination à l’encontre d’Américains d’origine arménienne dans les demandes de cartes de crédit. Selon Citigroup, cette pratique était due à un taux élevé de fraude dans la communauté arménienne de Californie (provoquée par des gangs). Citigroup a payé 25,9 millions de dollars d’amende.

Un autre cas est celui de Townestone Financial en 2020. Le CFPB a découvert que l’entreprise décourageait les Afro-Américains de demander des prêts hypothécaires, entraînant une amende de 105 000 dollars.

Il convient de noter que la nationalité et la race font partie des « catégories protégées » selon la loi américaine, donc ces cas ne concernent pas une « redlining » purement politique. Cela diffère fondamentalement des accusations portées contre la débanquisation du secteur de la cryptomonnaie.

En outre, j’ai examiné les 50 derniers accords conclus par le CFPB depuis mars 2016, sans trouver de cas impliquant la privation arbitraire de services bancaires. Parmi ces 50 cas, 15 concernent des violations UDAAP (comme l’affaire célèbre de Wells Fargo), 8 des infractions aux prêts équitables, 5 aux services de prêt étudiant, 5 aux erreurs de reporting de crédit, 5 aux services hypothécaires, 4 à la discrimination dans les prêts automobiles, et 3 aux découverts illégaux. Quant à la débanquisation : aucun cas.

Sur les critiques de Marc concernant la débanquisation des entreprises fintech/crypto et des conservateurs

Ici, la situation est très claire. J’ai moi-même documenté en détail le phénomène appelé « Operation Choke Point 2.0 ». Cette pratique a commencé sous l’administration Obama et resurgi sous Biden. En 2013, le ministère de la Justice (DoJ) d’Obama a lancé « Operation Choke Point », un programme officiel visant à cibler, via les banques, des industries légales mais politiquement impopulaires, comme les prêts sur salaire, le cannabis médical, l’industrie pour adultes et les fabricants d’armes. Iain Murray a analysé cela dans son article « Operation Choke Point : what it is and why it matters ».

Sous Obama, la FDIC, dirigée par Marty Gruenberg, a persuadé les banques de « dérisquiser » des dizaines d’entreprises de secteurs entiers par insinuations et menaces. Cette pratique a suscité de vives protestations des conservateurs et a été exposée par des membres de la Chambre dirigés par le député Luetkemeyer. Les critiques ont jugé cette régulation secrète par « persuasion » **inconstitutionnelle**, car elle n’a pas suivi de procédure formelle de règlement ou de loi.

En 2014, un mémorandum du DoJ a été divulgué, suivi d’un rapport critique du comité de surveillance et de réforme gouvernementale de la Chambre. La FDIC a ensuite publié de nouvelles directives, exigeant des banques qu’elles évaluent les risques au cas par cas, plutôt que d’appliquer un « redlining » sectoriel. En août 2017, le ministère de la Justice de Trump a officiellement mis fin à cette pratique. En 2020, Brian Brooks, contrôleur des monnaies par intérim sous Trump, a publié la règle « Fair Access », visant à interdire la débanquisation basée sur le risque réputationnel.

Toutefois, en mai 2021, Michael Hsu, contrôleur par intérim de Biden, a abrogé cette règle. Début 2023, après l’effondrement de FTX, des acteurs du secteur de la crypto, moi compris, avons constaté que des stratégies similaires à « Operation Choke Point » étaient redevenues actives contre les fondateurs et entreprises de cryptomonnaie. En mars 2023, j’ai publié un article intitulé « Operation Choke Point 2.0 Is Happening, Crypto Is the Target », suivi en mai d’un second article apportant de nouveaux éléments.

Plus précisément, j’ai découvert que la FDIC et d’autres régulateurs financiers imposaient en secret aux banques une limite de dépôt de 15 % pour les entreprises liées à la crypto. Autrement dit, les dépôts provenant de sociétés crypto ne pouvaient excéder 15 % des dépôts totaux d’une banque. En outre, je crois que les banques Silvergate et Signature, actives dans la crypto, ne se sont pas effondrées pour des raisons de marché, mais ont été forcées à la liquidation ou à la fermeture en raison de l’hostilité gouvernementale envers le secteur.

Depuis, les entreprises de cryptomonnaie rencontrent toujours d’énormes difficultés pour obtenir des services bancaires — bien qu’aucune loi ou réglementation publique n’interdise explicitement aux banques de servir les entreprises crypto. Le cabinet d’avocats Cooper and Kirk affirme que « Operation Choke Point 2.0 » viole la Constitution.

Récemment, j’ai réexaminé ce phénomène et trouvé de nouvelles preuves suggérant que Silvergate Bank n’a pas fait faillite naturellement, mais a été « exécuté intentionnellement ».

Actuellement, la politique du « plafond de dépôt à 15 % » pour les banques crypto persiste, freinant gravement le développement du secteur. Presque tous les entrepreneurs américains de cryptomonnaie ont été touchés — je peux confirmer que parmi les 80 startups crypto que nous avons financées, toutes ont connu des problèmes similaires. Même ma société Castle Island (un fonds de capital-risque investissant uniquement dans des activités liées à la monnaie fiduciaire) a vu son compte bancaire fermé brutalement.

Après l’apparition de Marc sur Rogan, de nombreux dirigeants du secteur crypto ont partagé leurs expériences. David Marcus a révélé que le projet Libra de Facebook avait été tué par l’intervention de Janet Yellen. Le PDG de Kraken, Jesse Powell, Joey Krug, le PDG de Gemini Cameron Winklevoss, Terry Angelos de Visa Terry Angelos et Jake Brukhman de Coinfund Jake Brukhman ont tous signalé de graves obstacles dans l’accès aux services bancaires. Caitlin Long s’est longtemps opposée publiquement à « Operation Choke Point 2.0 », allant jusqu’à créer sa propre banque, Custodia, mais celle-ci s’est vue refuser un compte principal (Master Account) par la Réserve fédérale, l’empêchant de fonctionner normalement.

Bien que les critiques puissent manquer d’empathie envers la crypto, il faut admettre que ce secteur est légal, mais qu’il est réprimé par des instructions secrètes et des insinuations des régulateurs bancaires. Cette répression ne passe ni par la loi ni par une réglementation publique, mais par des manipulations administratives discrètes contournant la procédure démocratique.

Non seulement la crypto, mais aussi la fintech connaît des difficultés similaires. Selon une étude du Klaros Group, depuis début 2023, un quart des actions de la FDIC contre les banques ciblent celles qui collaborent avec des fintechs, contre seulement 1,8 % pour les banques non partenaires. En tant qu’investisseur fintech, je peux témoigner personnellement que les startups fintech rencontrent d’énormes difficultés à trouver des partenaires bancaires — une difficulté comparable à celle des entreprises crypto.

Le Wall Street Journal a critiqué cette campagne de la FDIC, soulignant qu’elle « fait en réalité de la réglementation tout en contournant les exigences de notification et de consultation publique prévues par la loi sur les procédures administratives ». Cette pratique nuit sérieusement au secteur et soulève de graves questions sur sa légitimité.

Les allégations de Marc sur la débanquisation des conservateurs sont largement étayées. Par exemple, Melania Trump a mentionné dans son dernier livre qu’on lui avait fermé son compte. La plateforme conservatrice Gab.ai a subi le même sort. En 2021, le général Michael Flynn a vu son compte fermé par JPMorgan pour « risque réputationnel ». En 2020, Bank of America a fermé le compte de l’organisation à but non lucratif chrétienne Timothy Two Project International, puis gelé en 2023 celui du pasteur Lance Wallnau. Au Royaume-Uni, Nigel Farage a été débanquisé par Coutts/NatWest, provoquant même une petite tempête médiatique. Ce ne sont là que quelques exemples parmi tant d’autres.

Actuellement, les banques américaines ont le droit de fermer un compte pour n’importe quelle raison, sans justification fournie. En substance, Marc a donc raison : la débanquisation existe bel et bien et a un impact profond.

La controverse autour du terme « débanquisation »

Les critiques affirment que Marc tente de mobiliser le concept de « débanquisation » pour promouvoir son agenda économique. Certains pensent qu’il s’intéresse à ce sujet uniquement pour alléger la réglementation sur les secteurs crypto et fintech. Lee Fang écrit :

« La débanquisation est effectivement un problème important. Nous avons vu des camionneurs opposés aux vaccins perdre leurs comptes bancaires, des organisations pro-palestiniennes incapables d’utiliser Venmo. Mais aujourd’hui, certains prêteurs prédateurs et escrocs confondent protection du consommateur et “débanquisation” pour réclamer la déréglementation. »

De plus, un auteur d’Axios suggère que l’intérêt de Marc pour le CFPB pourrait être lié au fait que sa société a investi dans certaines banques controversées, comme Synapse, qui a fait faillite plus tôt cette année. Cette critique suppose que Marc exploite la « débanquisation » pour défendre les intérêts de la crypto et de la fintech tout en esquivant la supervision du CFPB sur la protection du consommateur.

Bien que ces critiques semblent logiques, la réalité est plus complexe. Historiquement, l’administration Obama a effectivement développé une stratégie consistant à utiliser la régulation bancaire pour réprimer certains secteurs (comme les armes ou les prêts sur salaire), jugée inconstitutionnelle. L’administration Biden a perfectionné cette stratégie et l’a efficacement appliquée contre le secteur de la cryptomonnaie, notamment en faisant pression sur les banques partenaires pour limiter indirectement l’accès des entreprises crypto aux services bancaires. Ces actions ne passent ni par la loi ni par une réglementation publique, mais par des manœuvres administratives discrètes contournant la procédure démocratique.

Aujourd’hui, cette stratégie commence à viser le secteur fintech. Selon le Klaros Group, depuis début 2023, un quart des actions de la FDIC contre les banques ciblent celles qui collaborent avec des fintechs, contre seulement 1,8 % pour les autres. En tant qu’investisseur fintech, je ressens personnellement cette pression, qui rend extrêmement difficile la recherche de partenaires bancaires — un niveau de difficulté équivalent à celui des entreprises crypto.

Ces faits montrent que le pouvoir exécutif a franchi les limites de ses prérogatives, nuisant gravement à plusieurs secteurs légaux. Que ce soit pour la crypto ou la fintech, un encadrement plus transparent et démocratique est nécessaire, plutôt que des instructions secrètes et des politiques floues. À l’avenir, avec les ajustements réglementaires, ces problèmes pourraient progressivement être révélés et corrigés.

Peu importe que des commentateurs comme Fang pensent que la débanquisation des entreprises de crypto par l’administration Biden affaiblit sa crédibilité morale lorsqu’il s’agit de groupes plus sympathiques — ce n’est pas le sujet. Le fait est que cela se produit, c’est de la débanquisation (Debanking), et c’est illégal. De même, peu importe si Marc critique le CFPB pour des motifs économiques. (Selon mes recherches, à ce jour, le CFPB n’a pris aucune mesure contre une entreprise du portefeuille a16z.)

L’essentiel est que les régulateurs bancaires (pas seulement le CFPB, mais plusieurs agences) ont effectivement instrumentalisé le système financier à des fins politiques. Ce comportement dépasse largement les pouvoirs dévolus à l’exécutif et harcèle des secteurs légitimes. Et les faits montrent que ces abus d’autorité existent bel et bien.

Évaluation des propos de Marc Andreessen sur le podcast de Rogan

À la lumière d’une analyse globale, évaluons point par point les arguments de Marc :

-

La débanquisation consiste à priver des individus ou entreprises de services bancaires parce que leur secteur est politiquement impopulaire ou parce qu’ils défendent des opinions politiques divergentes.

Cette définition est exacte. Il est crucial de noter que la gravité de la débanquisation ne doit pas varier selon que la victime suscite ou non la sympathie de certains.

-

Le CFPB exerce effectivement une pression constante sur les banques et les startups fintech, et son existence même peut être remise en question.

Cependant, d’après les éléments disponibles, le CFPB n’est pas le principal responsable d’« Operation Choke Point 2.0 ». Les acteurs directs sont plutôt la FDIC, l’OCC et la Fed, coordonnés avec l’administration Biden. Bien que le CFPB ait récemment exprimé des positions sur la débanquisation, il n’a pas encore agi concrètement. Il n’a donc ni atténué le problème ni été le principal instigateur.

-

Le cœur de la débanquisation réside dans le fait que les régulateurs utilisent les banques comme intermédiaires pour exercer une pression financière, évitant ainsi au gouvernement d’assumer directement la responsabilité.

Ce modèle rappelle la censure indirecte par les grandes plateformes technologiques. En forçant les banques ou les plateformes fintech à refuser des services, on peut efficacement réprimer les « ennemis du régime » tout en restant discret.

-

« Operation Chokepoint » sous Obama a principalement ciblé des secteurs légaux mais impopulaires, comme les entreprises de cannabis, l’industrie pour adultes, les armuriers et fabricants d’armes.

Cette description est exacte. En réalité, cette opération a commencé avec les prêteurs sur salaire, mais Marc ne l’a pas mentionné.

-

L’administration Biden cible principalement les entreprises de cryptomonnaie et les fintechs, et occasionnellement les conservateurs.

Ces deux points sont vrais. Nous disposons de preuves solides d’une campagne coordonnée contre la crypto. Pour les fintechs, les preuves sont plus minces, mais la FDIC exerce une pression indirecte via des actions contre les banques partenaires documentées. Quant à la débanquisation des conservateurs, nous avons de nombreux témoignages, mais aucune politique bancaire interne ne cible explicitement les conservateurs. Ces décisions reposent généralement sur des motifs de « risque réputationnel », au cas par cas. En fin de compte, les banques sont des boîtes noires : elles n’ont aucune obligation de justifier pourquoi elles abaissent le risque d’un individu ou d’une entreprise.

-

Des fondateurs du portefeuille a16z ont été débanquisés

D’après les informations disponibles, il est tout à fait plausible, voire très probable, que 30 fondateurs de startups technologiques du portefeuille a16z aient été victimes de débanquisation. En tant que fonds actif dans la crypto, de nombreux investissements d’a16z concernent ce secteur, et presque toutes les startups domestiques de crypto ont rencontré des problèmes d’accès bancaire à un moment donné.

Où Marc se trompe-t-il ?

-

Marc exagère légèrement le rôle du CFPB. La répression récente contre la crypto et la fintech a été menée principalement par la FDIC, l’OCC et la Fed, pas par le CFPB. Toutefois, Marc a bien mentionné des « agences » non nommées impliquées dans la débanquisation, sans citer explicitement la FDIC, l’OCC ou la Fed. En outre, l’influence d’Elizabeth Warren, fondatrice du CFPB, ne peut être ignorée. Elle est l’une des principales architectes d’« Operation Choke Point 2.0 », notamment via Bharat Ramamurti, qu’elle a nommé au Conseil économique national de Biden. Ainsi, on peut comprendre que Marc attribue une grande responsabilité au CFPB.

-

La discussion de Marc sur les PEP (personnes politiquement exposées) est un peu biaisée. Être classé comme PEP n’entraîne pas automatiquement la fermeture d’un compte, mais augmente les exigences de due diligence. Marc a probablement été influencé par l’affaire Nigel Farage chez Coutts, où son statut de PEP a joué un rôle, mais n’était pas le seul facteur.

Malgré quelques imprécisions, les arguments principaux de Marc sont corrects, tandis que les contre-arguments des critiques sont infondés. Le CFPB n’est pas encore une force efficace contre la débanquisation, qui existe bel et bien et touche particulièrement les secteurs de la cryptomonnaie et de la fintech. Avec la prise de contrôle républicaine du Congrès et les enquêtes à venir, davantage de preuves devraient révéler l’ampleur réelle et les mécanismes de la débanquisation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News